- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 株、上方修正銘柄をいつ買うか-早い投資判断が求められる銘柄と、じっくり吟味すべき銘柄の違い

文字サイズ

- 小

- 中

- 大

<要約>

例年、中間決算を発表する時点で多くの企業が業績予想を上方修正するが、それが株価に織り込まれるスピードは銘柄によって異なる。発表直後から継続的に値上がりする銘柄は早めの投資判断が求められるが、しばらく時間を置いてから値上がりする銘柄はよく吟味してから買えばよい。その違いは何か。

■今期の上方修正は限定的かつ個別色が強まる

いよいよ4~9月期の決算発表が本格化する。筆者は2015年8月10日付けレポート『過度な業績上振れ期待は禁物』で、「業績予想の上方修正や期末実績の上振れは今や“恒例行事”だが、15 年度は大きなサプライズを期待するのは禁物だ。その理由として(日経平均ベースの)期初予想が例年よりも高かったことが挙げられる。」と述べた。

さらに「個別企業でも同様の傾向がみられ、15 年度は輸出関連セクターを中心に業績見通しの保守的な企業が減った」ことにも触れた。つまり、例年よりも発射台が高いのでその後の“伸びしろ”が限られるということだ。

その後、中国をはじめとする世界経済の減速が懸念され始めたほか、頼みの綱であった米国国内の景気回復に対しても最近発表された経済指標の弱さから疑念が生じており、日本企業が中間決算時点で通期見通しを上方修正する幅はますます限定的になりそうだ。特に、輸出関連の企業は強気の見通しを出しづらい環境変化に直面していると言えよう。

これらの事情(期初予想が高いことと先行きの不透明感)が複合する結果、個別銘柄の上方/下方修正度合いは濃淡が強くなると想定される。また、企業が発表する最新の見通しをどう解釈すべきかについて、投資家の判断が分かれるケースも増えるだろう。そこで重要な役割を担うのが証券会社のアナリストや報道機関が発信する情報だ。特に、証券会社のアナリストはレーティングや目標株価といった形で個別銘柄の割高割安情報を提供するので、株価に与える影響も大きい。

■市場の注目度と株価の反応

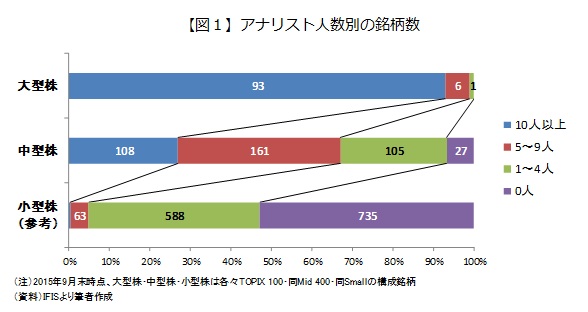

各銘柄について情報発信するアナリストの人数は企業によって異なり、図1のように大型株ほど多い。具体的には、大型株では93銘柄(93%)が10人以上のアナリストにカバーされているが、中型株では10人以上が108銘柄(27%)、5~9人が最も多く161銘柄(40%)、1~4人が105銘柄(26%)、そして27銘柄(7%)は全くカバーされていない。また、本稿の分析対象外なので参考としているが、小型株では0人が最も多く735銘柄(53%)と過半数を占めており、次いで1~4人の588銘柄(42%)と、9割以上の銘柄が4人以下または不在(0人)だ。

カバーするアナリストの人数が多いのは、それだけ市場ニーズが高いためだ。言い換えると市場の注目度が高いので、アナリストに限らず企業自身や報道機関から何らかの情報が発信されると、その情報が株価に織り込まれるスピードが速いだろう。また、これらの銘柄は多くのアナリストが割高割安を評価するため株価が一定水準に収斂しやすい可能性もある。

反対にアナリストが不在や1人だけの銘柄では情報の伝播に時間がかかるうえ、他のアナリストの見方と比較できないなどの理由で投資家が判断に時間を要するため、株価が織り込むスピードも相対的に遅いはずだ。

■注目度が高い銘柄は継続的に値上がり、低注目銘柄はじっくり吟味

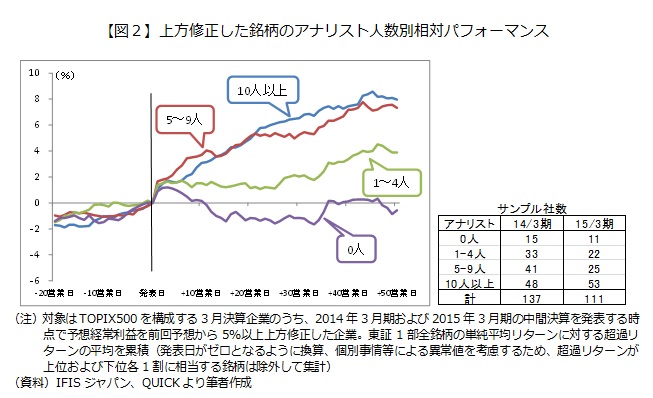

実際、14年3月期と15年3月期の中間決算発表時に予想経常利益を上方修正した銘柄についてアナリスト人数別に株価の推移(市場全体との相対パフォーマンス)を調べたところ、図2のように5人以上の銘柄では発表翌日に初期反応として急激に値上がりした後も継続的に強いパフォーマンスを示した。

一方、1~4人の銘柄は初期反応こそ5人以上の銘柄と遜色ないが、その後はしばらく時間が経過してから株価が上昇しており、業績上方修正という情報の分析・評価に時間を要した様子が見られる。また、アナリストが全くカバーしていない銘柄(0人)は、発表翌日こそ値上がりしたものの、その後は市場平均並みで推移しており、企業の発表後にアナリストから追加的な分析や割高割安を評価した情報が発信されないため市場が認識しづらく、結果的に株価に反映されない可能性が示唆される。

以上の結果から、多くのアナリストがカバーしている銘柄では上方修正の発表後、速やかに投資判断することでより大きな収益を得られる可能性があると同時に、その後もアナリストの追加的な情報発信等を材料に値上がりしそうな銘柄を選別してから投資しても一定程度の収益を確保できそうだ。

また、アナリスト人数が1~4人の銘柄は、時間をかけて情報の内容をしっかり吟味してから投資しても機会損失は発表翌日の値上がり分で済みそうだ。図2からは投資判断までの猶予は約1ヶ月と示唆される。その間に情報収集・分析して銘柄を厳選することが賢明だろう。

最後に、アナリストが全くカバーしていない銘柄の場合は、いかに良い内容の上方修正であっても、それを市場に伝達する機能が十分でなく株価の値上がりに繋がらない恐れもあるので注意が必要だ。当然だが、自分だけでなく他の投資家も「もっと上がる」と思わなければ株価は上昇しない。

冒頭で述べたように日本株を取り巻く経済状況が昨年までと異なるほか、大型株主導か中小型株主導かといった市場環境の影響もあるので一概にはいえないが、市場全体の大幅上昇への期待が薄れつつある中、本稿で示した市場メカニズムに関する示唆が投資のヒントになれば幸いである。

(2015年10月23日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株、上方修正銘柄をいつ買うか-早い投資判断が求められる銘柄と、じっくり吟味すべき銘柄の違い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株、上方修正銘柄をいつ買うか-早い投資判断が求められる銘柄と、じっくり吟味すべき銘柄の違いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.