- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え

2024年04月16日

文字サイズ

- 小

- 中

- 大

4|自社の独占を脅かす企業等の買収・消滅

Googleは、自社の独占を脅かす企業を買収し、消滅させたこともある。2011年Googleは、イールドマネジメント技術を有していたAdMeldを買収した。AdMeldのイールドマネジメントでは、各広告取引所および広告主サービスからの入札を媒体社にリアルタイムで連携するサービスで、Googleのダイナミックアロケーションと同様の機能を各広告取引所に与えるものであった。媒体社はGoogle以外の広告主の価値ある広告を掲出することができ、Googleは自社の重大な脅威であるとみなしていた。

GoogleのAdMeld買収後、Googleはイールドマネジメント技術を最終的に停止させた。Googleはこのような行為を通じて、潜在的な競争を封じ込め、Googleの支配力を脅かす存在を排除することに成功した28。

28 前掲注1 p67

Googleは、自社の独占を脅かす企業を買収し、消滅させたこともある。2011年Googleは、イールドマネジメント技術を有していたAdMeldを買収した。AdMeldのイールドマネジメントでは、各広告取引所および広告主サービスからの入札を媒体社にリアルタイムで連携するサービスで、Googleのダイナミックアロケーションと同様の機能を各広告取引所に与えるものであった。媒体社はGoogle以外の広告主の価値ある広告を掲出することができ、Googleは自社の重大な脅威であるとみなしていた。

GoogleのAdMeld買収後、Googleはイールドマネジメント技術を最終的に停止させた。Googleはこのような行為を通じて、潜在的な競争を封じ込め、Googleの支配力を脅かす存在を排除することに成功した28。

28 前掲注1 p67

5|AdX広告取引所の規約変更

GoogleはDFP媒体社サービスの成功をきっかけに更なる独占化の試みを行った。具体的には2014年にAdX広告取引所の規約を変更し、DFP媒体社サービス以外のサービスを利用する媒体社に対して、AdX広告取引所の入札と他の広告取引所の入札をリアルタイムで比較することを禁止した。事実上AdX広告取引所で入札を受けようとする媒体社に対して、DFP媒体社サービス以外の利用を禁止した。

このことは媒体社がDFP媒体社サービス以外を利用して、AdX広告取引所の提示と他の広告取引所の提示とを比較して、媒体社サービス市場での競争が生まれることを排除したことになる。

GoogleはDFP媒体社サービスの成功をきっかけに更なる独占化の試みを行った。具体的には2014年にAdX広告取引所の規約を変更し、DFP媒体社サービス以外のサービスを利用する媒体社に対して、AdX広告取引所の入札と他の広告取引所の入札をリアルタイムで比較することを禁止した。事実上AdX広告取引所で入札を受けようとする媒体社に対して、DFP媒体社サービス以外の利用を禁止した。

このことは媒体社がDFP媒体社サービス以外を利用して、AdX広告取引所の提示と他の広告取引所の提示とを比較して、媒体社サービス市場での競争が生まれることを排除したことになる。

5――ヘッダー入札における競合社の排除

1|ヘッダー入札

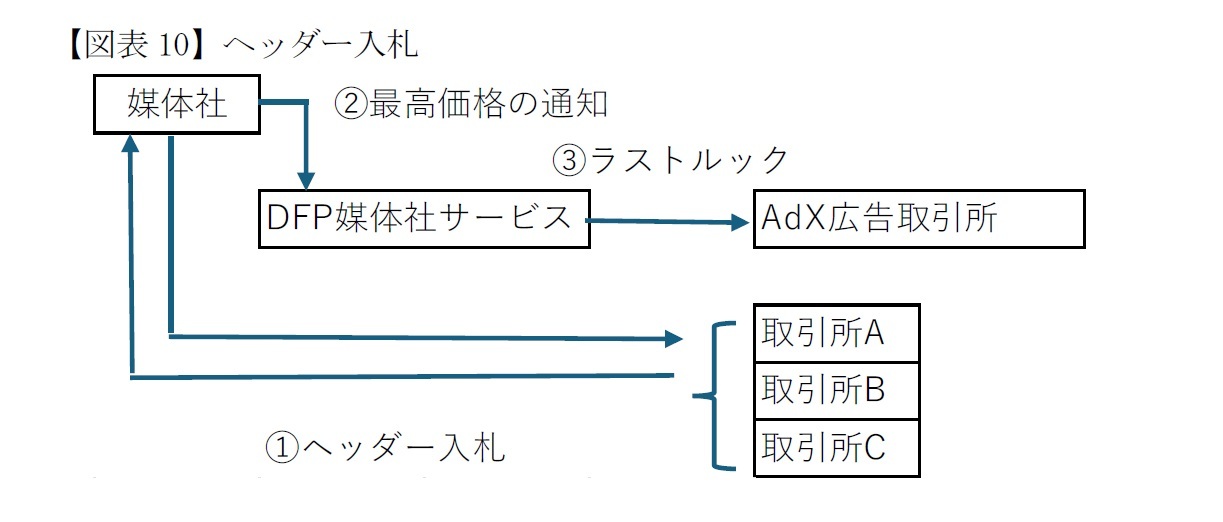

2015年までにDFP媒体社サービスの顧客である媒体社と、AdX広告取引所と競合する広告取引所は、AdX広告取引所の排除的制限を回避した入札方式を導入しようとした。この方式はヘッダー入札(header bidding)と呼ばれている29。

ヘッダー入札では、媒体社のウェブページのヘッダー部分にある特定のコードを挿入する。このコードはDFP媒体社サービスが広告取引所を呼び出す前に、広告取引所間での入札を起動させ、その後、最高入札価格の入札が媒体社およびDFP媒体社サービスに送信される。その後、GoogleのDFP媒体社サービスから最高入札価格がAdX広告取引所に送られ、その価格にAdX広告取引所が勝てるかどうかが確認される。つまり、Googleには「ラストルック」という入札価格を最後に見ることができ、最高価格入札と同額以上にする広告主がいる場合には、AdX広告取引所に購入する権利がある(図表10)。

2015年までにDFP媒体社サービスの顧客である媒体社と、AdX広告取引所と競合する広告取引所は、AdX広告取引所の排除的制限を回避した入札方式を導入しようとした。この方式はヘッダー入札(header bidding)と呼ばれている29。

ヘッダー入札では、媒体社のウェブページのヘッダー部分にある特定のコードを挿入する。このコードはDFP媒体社サービスが広告取引所を呼び出す前に、広告取引所間での入札を起動させ、その後、最高入札価格の入札が媒体社およびDFP媒体社サービスに送信される。その後、GoogleのDFP媒体社サービスから最高入札価格がAdX広告取引所に送られ、その価格にAdX広告取引所が勝てるかどうかが確認される。つまり、Googleには「ラストルック」という入札価格を最後に見ることができ、最高価格入札と同額以上にする広告主がいる場合には、AdX広告取引所に購入する権利がある(図表10)。

ヘッダー入札には障壁があり、ヘッダー入札を可能にするため、ヘッダーのコードを再コード化する必要がある。また複数の広告取引所のオークションを順次実施するため、ページ表示が若干遅くなる傾向があった。このような制限にもかかわらず、ヘッダー入札では、AdX広告取引所にとっては、競合する広告取引所の過去の静的な平均入札価格ではなく、競合する広告取引所のリアルタイム入札と少なくとも何らかの形で競争することを余儀なくされた30。実際にヘッダー入札では、競合する広告取引所の競争力を劇的に向上させた。

初期のヘッダー入札の成功に基づき、いくつかの機能が新しいツール(wrapperと呼ばれる)が提供された。このツールではウェブページのヘッダーが単一のサーバーを呼び出し、そのサーバーが複数の広告取引所に入札を促し、各広告取引所がサーバーに入札を返し、落札した入札をサーバーがウェブページに返すというものであった。

29 前掲注1 p72

30 前掲注1 p73

初期のヘッダー入札の成功に基づき、いくつかの機能が新しいツール(wrapperと呼ばれる)が提供された。このツールではウェブページのヘッダーが単一のサーバーを呼び出し、そのサーバーが複数の広告取引所に入札を促し、各広告取引所がサーバーに入札を返し、落札した入札をサーバーがウェブページに返すというものであった。

29 前掲注1 p72

30 前掲注1 p73

2|ヘッダー入札への対応―公開入札

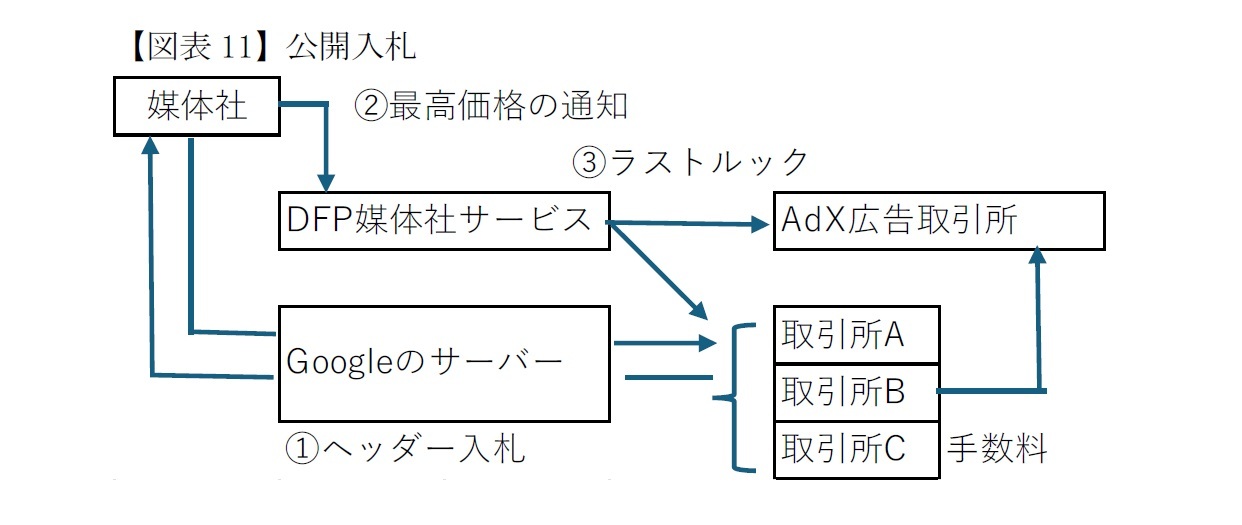

ヘッダー入札に限界はありながらも、媒体社の収益向上、アドテク手数料の引き下げ、広告主の投資利益率の向上に資することが期待された。これに対して、Googleはより時代遅れの閉鎖的なシステム(ウォーターフォール方式)に戻すことを目指した。しかし、Googleは入札をもとに戻すことはできず、「公開入札(open bidding)」と呼ばれるシステムを導入した。

Googleは公開入札をヘッダー入札の改良版として説明し、ヘッダー入札と同様に複数の広告取引所のリアルタイム入札でオークションを行うこととした。ただ、遅延を減らすためとの理由でGoogleのサーバー上で行うこととした。表向きにはヘッダー入札よりも優しい方式だと説明し、ヘッダー入札で必要であったヘッダーの再コード化の手間をなくし、「ラストルック」を他の広告取引所にも認めることとした(図表11)。

ヘッダー入札に限界はありながらも、媒体社の収益向上、アドテク手数料の引き下げ、広告主の投資利益率の向上に資することが期待された。これに対して、Googleはより時代遅れの閉鎖的なシステム(ウォーターフォール方式)に戻すことを目指した。しかし、Googleは入札をもとに戻すことはできず、「公開入札(open bidding)」と呼ばれるシステムを導入した。

Googleは公開入札をヘッダー入札の改良版として説明し、ヘッダー入札と同様に複数の広告取引所のリアルタイム入札でオークションを行うこととした。ただ、遅延を減らすためとの理由でGoogleのサーバー上で行うこととした。表向きにはヘッダー入札よりも優しい方式だと説明し、ヘッダー入札で必要であったヘッダーの再コード化の手間をなくし、「ラストルック」を他の広告取引所にも認めることとした(図表11)。

ただし、以下のようにGoogleにとって有利な点が存在する。

(1) Googleは競合する広告取引所が落札した取引ごとに5%の追加手数料を徴収する。

(2) 競合する広告取引所が落札した場合であっても、支払はGoogleを通じてしか行えない。このことにより、競合する広告取引所と媒体社の直接的な連携を断ち切った。

(3) 競合する広告取引所が広告主向けのツールを導入している場合には、公開入札に参加できない。

(4) 公開入札を行うことで、各広告枠に対する競合する広告取引所の入札情報にGoogleがアクセスすることでデータの優位性を高めることができる。

従来のヘッダー入札では手数料は無料か少額で、公開入札にあるような上記(1)~(4)の制限を含んでいない。それでもヘッダーの再コード化が不要など公開入札はヘッダー入札の影響を鈍らせる一定の効果を上げた。

ただし、上記wrapperには、FacebookやAmazonという広告発信源となりうる強力な業者があり、その対応が迫られた。

(1) Googleは競合する広告取引所が落札した取引ごとに5%の追加手数料を徴収する。

(2) 競合する広告取引所が落札した場合であっても、支払はGoogleを通じてしか行えない。このことにより、競合する広告取引所と媒体社の直接的な連携を断ち切った。

(3) 競合する広告取引所が広告主向けのツールを導入している場合には、公開入札に参加できない。

(4) 公開入札を行うことで、各広告枠に対する競合する広告取引所の入札情報にGoogleがアクセスすることでデータの優位性を高めることができる。

従来のヘッダー入札では手数料は無料か少額で、公開入札にあるような上記(1)~(4)の制限を含んでいない。それでもヘッダーの再コード化が不要など公開入札はヘッダー入札の影響を鈍らせる一定の効果を上げた。

ただし、上記wrapperには、FacebookやAmazonという広告発信源となりうる強力な業者があり、その対応が迫られた。

3|FacebookとAmazonへの対応

(1) Facebook(現Meta)は一時、Googleのようなアドテク全体のサービスを提供する計画であったが、Googleの市場での支配力を踏まえて撤退をした。ただ、Facebookは自社が所有・運営(O&O)するFacebook、Instagramへ出稿する広告主の増加とともに、Facebook等以外の媒体社の在庫を求めるようになった。このため2014年にFacebookはFacebook Audience Network(FAN)を立ち上げた31。FANはFacebookの広告主にワンクリックでFacebookのO&O以外にも広告を出稿することができる。出稿先は最初モバイルアプリなどに限定していたが、徐々に拡大し、最終的に2017年に本格的なヘッダー入札を開始した。

Googleは2016年9月にFacebookのヘッダー入札を公開入札に参加させる計画を打ち出した。長い交渉の後、2018年9月、GoogleとFacebookはNetwork入札契約を締結した。これによるとGoogleはラストルックなし、かつ媒体社への直接送金可能を認めた。替わりにFacebookは年間最低支出額を約束し、他のヘッダー入札から公開入札へと支出をシフトさせることを約束した32。

この契約によりFacebookはGoogleの競合社というポジションではなくなった。

31 前掲注1 p82

32 前掲注1 P85

(1) Facebook(現Meta)は一時、Googleのようなアドテク全体のサービスを提供する計画であったが、Googleの市場での支配力を踏まえて撤退をした。ただ、Facebookは自社が所有・運営(O&O)するFacebook、Instagramへ出稿する広告主の増加とともに、Facebook等以外の媒体社の在庫を求めるようになった。このため2014年にFacebookはFacebook Audience Network(FAN)を立ち上げた31。FANはFacebookの広告主にワンクリックでFacebookのO&O以外にも広告を出稿することができる。出稿先は最初モバイルアプリなどに限定していたが、徐々に拡大し、最終的に2017年に本格的なヘッダー入札を開始した。

Googleは2016年9月にFacebookのヘッダー入札を公開入札に参加させる計画を打ち出した。長い交渉の後、2018年9月、GoogleとFacebookはNetwork入札契約を締結した。これによるとGoogleはラストルックなし、かつ媒体社への直接送金可能を認めた。替わりにFacebookは年間最低支出額を約束し、他のヘッダー入札から公開入札へと支出をシフトさせることを約束した32。

この契約によりFacebookはGoogleの競合社というポジションではなくなった。

31 前掲注1 p82

32 前掲注1 P85

(2) AmazonのTransparent Ad Marketplace(TAM)では、ウェブページからAmazonのサーバーネットワークへ一回の要求で、複数の広告取引所に対して入札を求めることができる。TAM経由では、公開入札における5%手数料を下回る手数料のみが求められる。

ただ、TAMもGoogleのアドテクサービスの制限を完全には回避することができていない。たとえば、AdX広告取引所によるラストルックの対象となっており、TAM経由で落札されていたはずの広告枠がAdX広告取引所によって落札されることがある33。

33 前掲注1 p86

ただ、TAMもGoogleのアドテクサービスの制限を完全には回避することができていない。たとえば、AdX広告取引所によるラストルックの対象となっており、TAM経由で落札されていたはずの広告枠がAdX広告取引所によって落札されることがある33。

33 前掲注1 p86

6――Googleによる媒体社サイドでの対応

1|セルサイド・ダイナミック・レベニュー・シェア

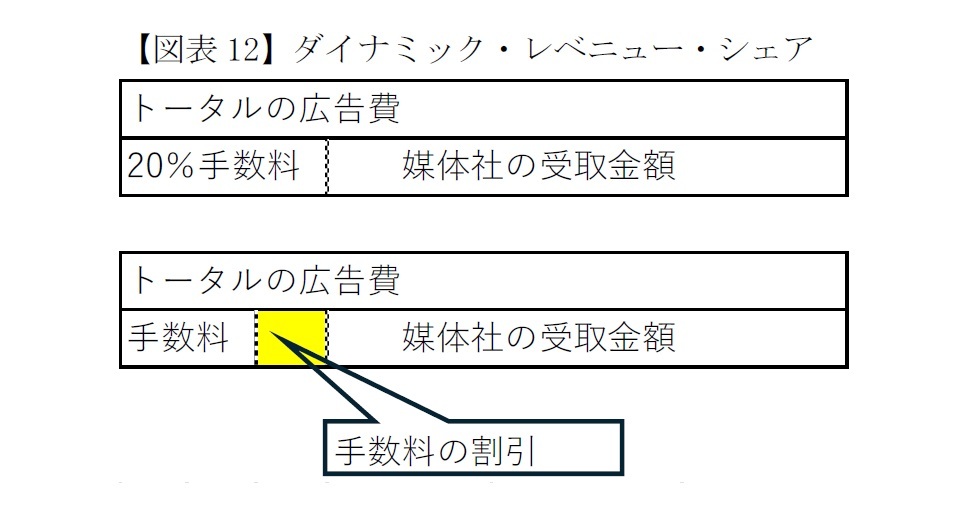

上述したダイナミックアロケーションはAdX広告取引所において、広告主サイドの手数料を調整して、広告枠を確保するという仕組みであった。他方、Googleは媒体社サイドの手数料を調整することでも広告枠を確保する仕組みを導入した。これをセルサイド・ダイナミック・レベニュー・シェア(動的利益分配)という34。

本来の媒体社に対する(広告取引所の)手数料は20%であったが、これを全体ではなく、広告枠単位に変動させることでAdX広告取引所により多くの入札が可能になるようにしたものである。

動的利益分配においては、DFP媒体社サービスを通じて入手できた競合する広告取引所のデータを用いて、入札前に競合する広告主の最高入札額を見ることができた。他方、競合する広告取引所では他の広告取引所の広告主の入札情報を見ることはできなかった。

GoogleはAdX広告取引所の最高入札額と競合する最高入札額を比較したが、その際の競合する最高入札額は広告取引所の手数料を差し引いたネットベースの金額であった。AdX広告取引所の最高入札額がネットベースで競合する広告取引所の入札を下回る場合、Googleは自社の広告取引所の手数料を調整して落札していた。当初は媒体社向け手数料の20%を0%にするまでネットの入札額を引き上げることができた。他方、競合する広告取引所の入札に競争力がない場合、Googleは20%あるいはそれ以上を請求した。その後、20%の上限を超えて広告主の入札を補助することにしたのは、上述のプロジェクト・バーナンキと同様である(図表12)。

上述したダイナミックアロケーションはAdX広告取引所において、広告主サイドの手数料を調整して、広告枠を確保するという仕組みであった。他方、Googleは媒体社サイドの手数料を調整することでも広告枠を確保する仕組みを導入した。これをセルサイド・ダイナミック・レベニュー・シェア(動的利益分配)という34。

本来の媒体社に対する(広告取引所の)手数料は20%であったが、これを全体ではなく、広告枠単位に変動させることでAdX広告取引所により多くの入札が可能になるようにしたものである。

動的利益分配においては、DFP媒体社サービスを通じて入手できた競合する広告取引所のデータを用いて、入札前に競合する広告主の最高入札額を見ることができた。他方、競合する広告取引所では他の広告取引所の広告主の入札情報を見ることはできなかった。

GoogleはAdX広告取引所の最高入札額と競合する最高入札額を比較したが、その際の競合する最高入札額は広告取引所の手数料を差し引いたネットベースの金額であった。AdX広告取引所の最高入札額がネットベースで競合する広告取引所の入札を下回る場合、Googleは自社の広告取引所の手数料を調整して落札していた。当初は媒体社向け手数料の20%を0%にするまでネットの入札額を引き上げることができた。他方、競合する広告取引所の入札に競争力がない場合、Googleは20%あるいはそれ以上を請求した。その後、20%の上限を超えて広告主の入札を補助することにしたのは、上述のプロジェクト・バーナンキと同様である(図表12)。

34 前掲注1 p87 媒体社からの手数料と位置付けられるが、原資は広告主の広告料である。

2|プロジェクト・ポアロ

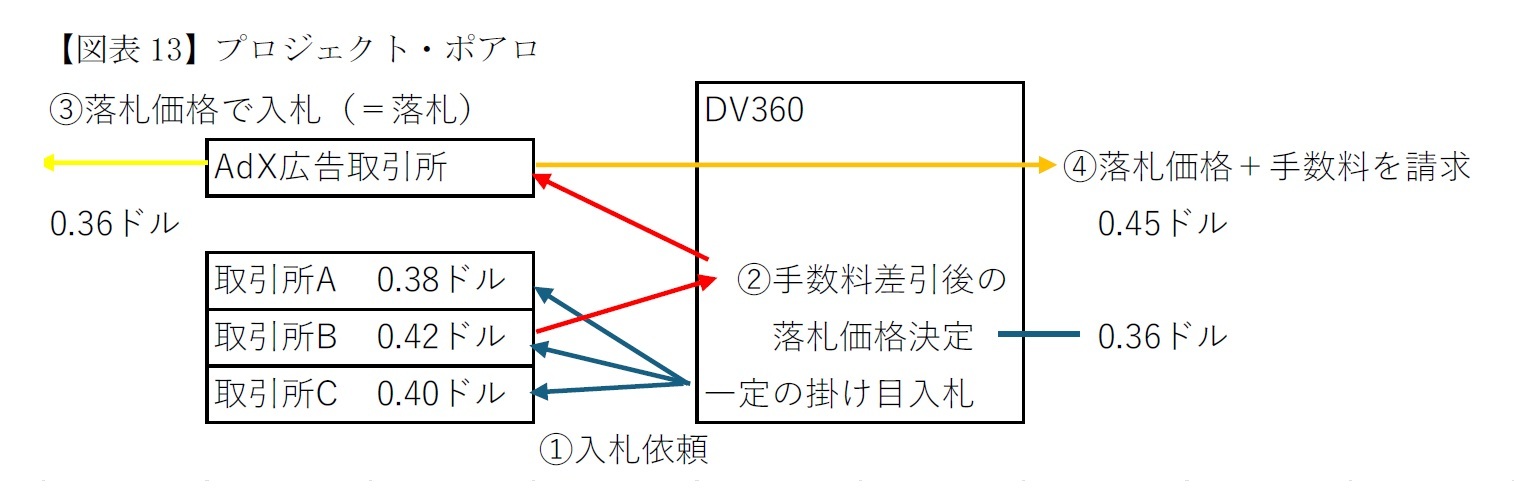

Googleは、広告主向けには、Google Ads広告主サービスのほか、デマンドサイドプラットフォームであるDV360というサービスを保有していた。Googleが目を付けたのはDV360を経由する大量の広告費であった。このサービスを使ってヘッダー入札に対応することを検討し、できあがったのがプロジェクト・ポアロ35というサービスである。このシステムは以下のように作動する(図表13)。

Googleは、広告主向けには、Google Ads広告主サービスのほか、デマンドサイドプラットフォームであるDV360というサービスを保有していた。Googleが目を付けたのはDV360を経由する大量の広告費であった。このサービスを使ってヘッダー入札に対応することを検討し、できあがったのがプロジェクト・ポアロ35というサービスである。このシステムは以下のように作動する(図表13)。

(1) DV360は広告主の設定した最高価格(例えば1ドル)を一定の掛け目をかけて各広告取引所に送信する(0.38ドル、0.42ドル、0.40ドルなど)。

(2) 各広告取引所のうちヘッダー入札によってネットの落札価格が決定される(この例では0.42ドルから手数料(仮に15%)を差し引いた0.36ドル)。ただし、この時点では落札者は決まっていない。

(3) DV360はネットの落札価格(0.36ドル)をAdX広告取引所に送信する。

(4) AdX広告取引所は、最高入札価格(1ドル)でヘッダー入札により落札する。ただし、セカンドプライスオークションを採用しているため媒体社への支払いは0.36ドルとなる。

(5) AdX広告取引所は広告主から0.36ドルに手数料20%を加えた0.45ドルを徴収する。

ポアロは、2017年7月にOptimized Fixed CPM Biddingという名称で正式にスタートした。このサービスはDV360の広告主からの収入を10%以上減少させた。また、媒体社が設定した最低価格よりDV360の設定した掛け目で減らされた入札価格が低くなることで、広告在庫が埋まらない事象も発生させ、ディスプレイ広告市場全体にとって損失となった36。

DV360からのAdX広告取引所への支出が7%増加する代わりに、第三者広告取引所への支出が32%も減少したという。このことによりヘッダー入札オークションの競争力が低下し、新規の広告取引所への参入が難しくなった37。

35 アガサクリスティーの探偵小説の主人公の名前がもとである。前掲注1 p94

36 前掲注1 p97

37 前掲注1 p98

(2) 各広告取引所のうちヘッダー入札によってネットの落札価格が決定される(この例では0.42ドルから手数料(仮に15%)を差し引いた0.36ドル)。ただし、この時点では落札者は決まっていない。

(3) DV360はネットの落札価格(0.36ドル)をAdX広告取引所に送信する。

(4) AdX広告取引所は、最高入札価格(1ドル)でヘッダー入札により落札する。ただし、セカンドプライスオークションを採用しているため媒体社への支払いは0.36ドルとなる。

(5) AdX広告取引所は広告主から0.36ドルに手数料20%を加えた0.45ドルを徴収する。

ポアロは、2017年7月にOptimized Fixed CPM Biddingという名称で正式にスタートした。このサービスはDV360の広告主からの収入を10%以上減少させた。また、媒体社が設定した最低価格よりDV360の設定した掛け目で減らされた入札価格が低くなることで、広告在庫が埋まらない事象も発生させ、ディスプレイ広告市場全体にとって損失となった36。

DV360からのAdX広告取引所への支出が7%増加する代わりに、第三者広告取引所への支出が32%も減少したという。このことによりヘッダー入札オークションの競争力が低下し、新規の広告取引所への参入が難しくなった37。

35 アガサクリスティーの探偵小説の主人公の名前がもとである。前掲注1 p94

36 前掲注1 p97

37 前掲注1 p98

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる -

2024年05月01日

宿泊旅行統計調査2024年3月~物価高が逆風となり日本人延べ宿泊者数(前年比)は3ヵ月ぶりのマイナス~ -

2024年04月30日

ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか- -

2024年04月30日

2024年1-3月期の実質GDP~前期比▲0.4%(年率▲1.6%)を予測~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴えのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.