- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済:景気指標の総点検(2018年夏季号)~GDPではなく景気10指標でみた実態

2018年06月22日

文字サイズ

- 小

- 中

- 大

1.供給面の景気3指標

【工業生産】

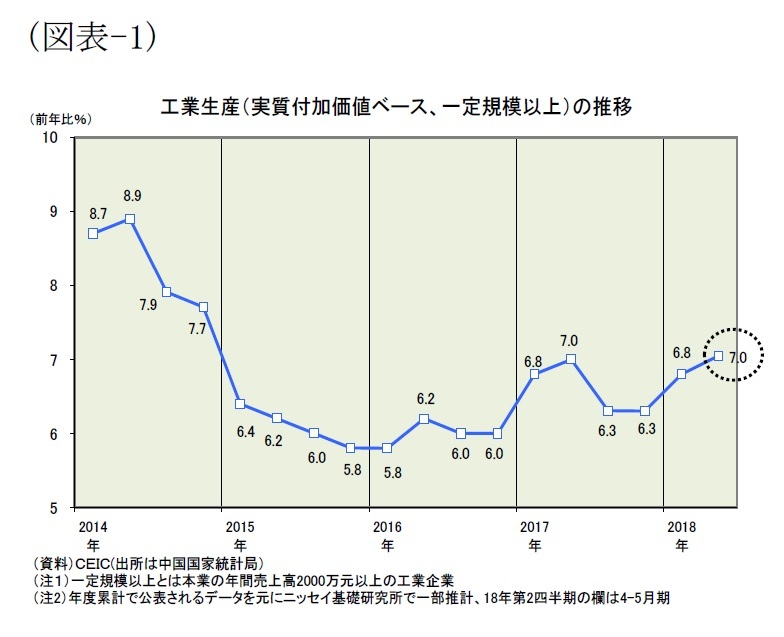

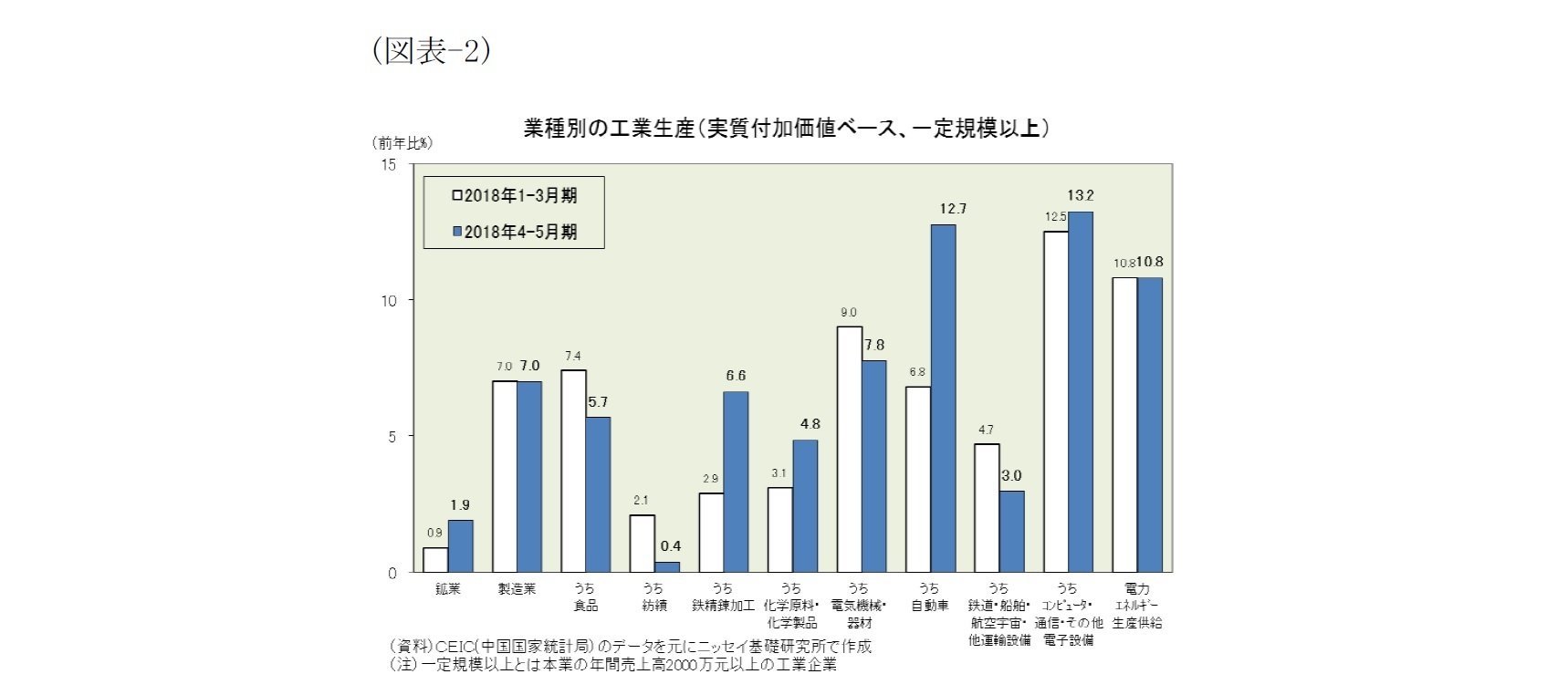

【工業生産】まず、国内総生産(GDP)に大きく影響する工業生産(実質付加価値ベース)の動きを確認すると、4-5月期は前年比7.0%増(推定1>)と1-3月期の同6.8%増をやや上回った(図表-1)。内訳を見ると、過剰生産能力を調整中の鉱業(石炭等)が同1.9%増(推定)と1-3月期の同0.9%増から低位ながらも伸びを高めた。製造業は同7.0%増(推定)で横ばいだったが、食品や紡績の伸びが鈍化する一方、自動車や鉄精錬加工は伸びを高めた(図表-2)。

1 中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、ニッセイ基礎研究所で中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

【製造業PMI】

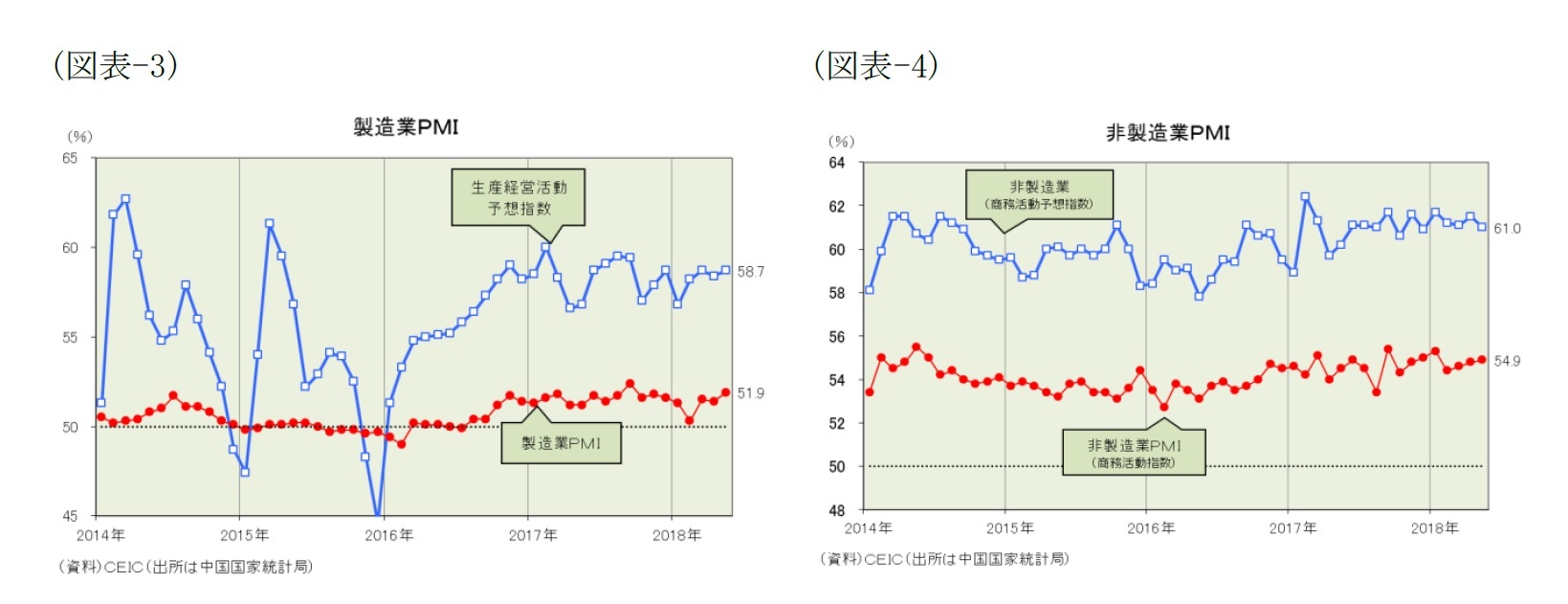

次に、製造業PMI(製造業購買担当者景気指数、中国国家統計局)の動きを確認すると、4月は51.4%、5月は51.9%と拡張・収縮の分岐点となる50%を上回り、1-3月期の平均(51.0%)も上回った。また、将来3ヵ月の見通しを示す予想指数も50%台後半の高水準を維持しており、製造業の堅調はしばらく続きそうである(図表-3)。

次に、製造業PMI(製造業購買担当者景気指数、中国国家統計局)の動きを確認すると、4月は51.4%、5月は51.9%と拡張・収縮の分岐点となる50%を上回り、1-3月期の平均(51.0%)も上回った。また、将来3ヵ月の見通しを示す予想指数も50%台後半の高水準を維持しており、製造業の堅調はしばらく続きそうである(図表-3)。

【非製造業PMI】

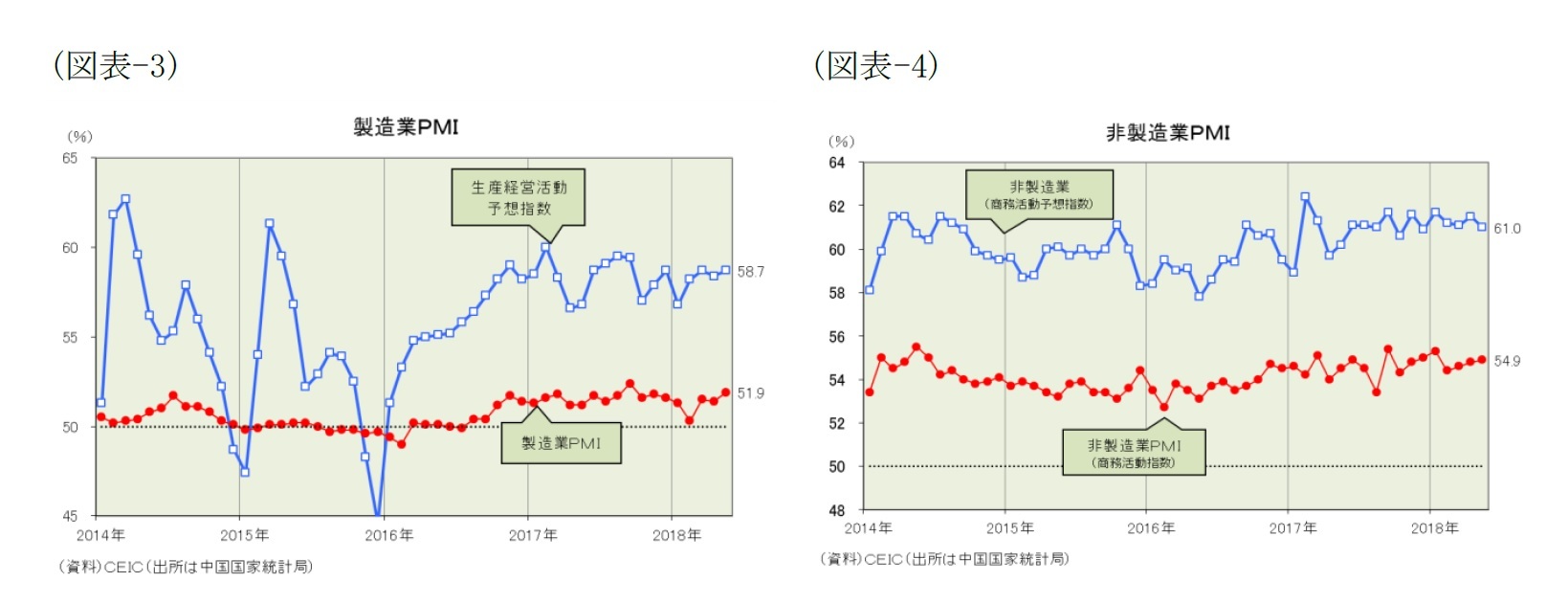

また、非製造業PMI(非製造業商務活動指数、中国国家統計局)の動きを確認すると、4月は54.8%、5月は54.9%と、1-3月期の平均(54.8%)と同水準だが、製造業PMIよりも高い水準にある。将来3ヵ月の見通しを示す予想指数も60%台を維持、非製造業は好調といえるだろう(図表-4)。また、サービス業生産指数(価格要因調整後)を見ても、4月は前年比8.0%増、5月は同8.1%増と、1-3月期と同水準(同8.0%増)で推移しておりサービス業は全般的に堅調である。

また、非製造業PMI(非製造業商務活動指数、中国国家統計局)の動きを確認すると、4月は54.8%、5月は54.9%と、1-3月期の平均(54.8%)と同水準だが、製造業PMIよりも高い水準にある。将来3ヵ月の見通しを示す予想指数も60%台を維持、非製造業は好調といえるだろう(図表-4)。また、サービス業生産指数(価格要因調整後)を見ても、4月は前年比8.0%増、5月は同8.1%増と、1-3月期と同水準(同8.0%増)で推移しておりサービス業は全般的に堅調である。

2.需要面の景気3指標

【小売売上高】

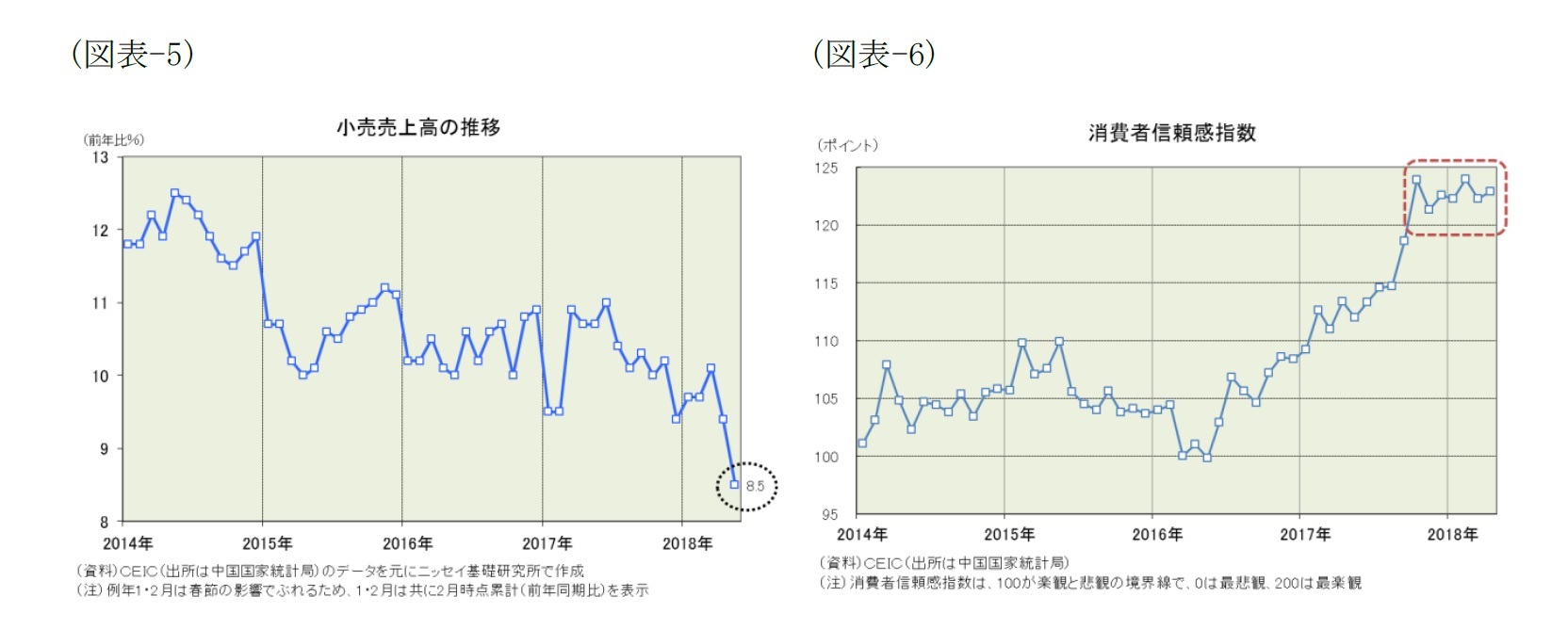

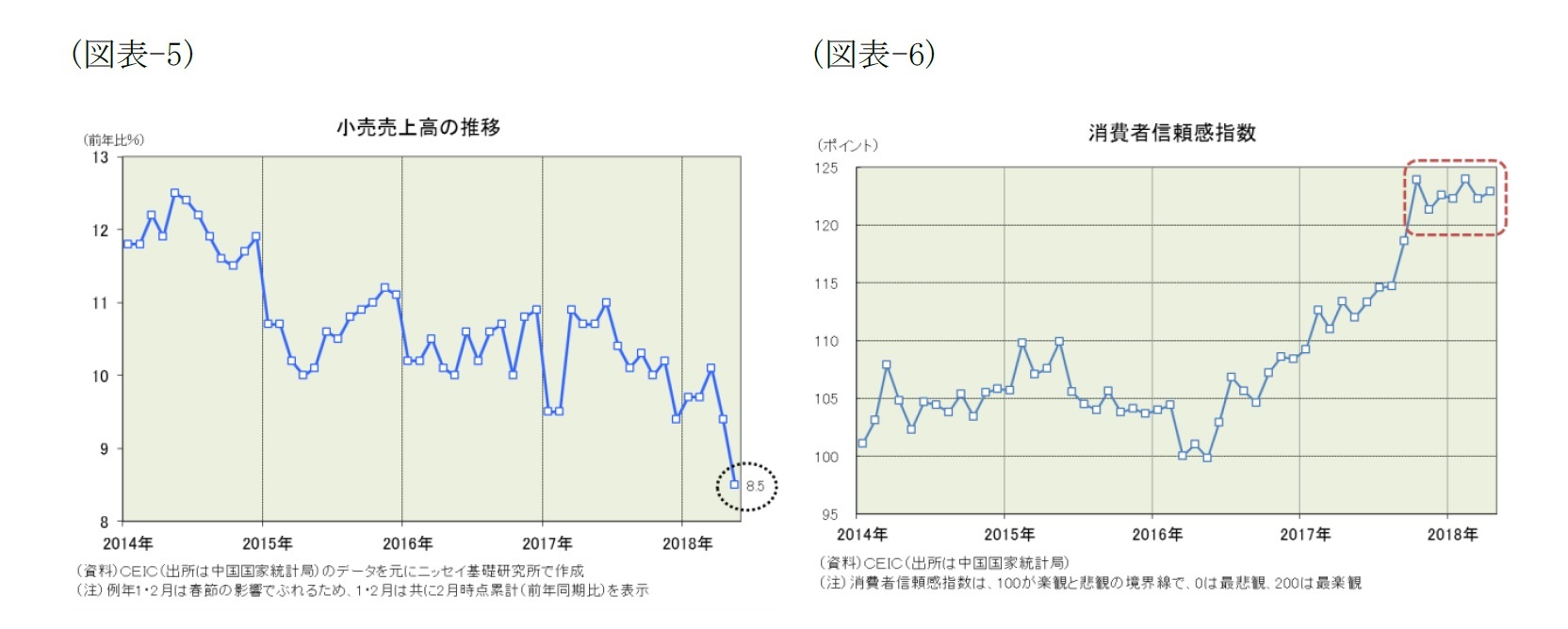

個人消費の代表指標である小売売上高の動きを見ると、4月は前年比9.4%増、5月は同8.5%増と1-3月期の同9.8%増を大きく下回った(図表-5)。価格要因を除いた実質でも4月は同7.9%増、5月は同6.8%増と1-3月期の同8.1%増を大きく下回った。また、ネット販売(商品とサービス)は同23.8%増とBAT(百度、阿里巴巴、騰訊)などIT企業が牽引して依然として好調だが、1-3月期の同35.4%増に比べるとやや鈍化、これまでの爆発的な伸びには陰りも見られる。但し、7月1日から自動車や日用品の輸入関税が引き下げられるのを前に買い控えの動きがあったのに加えて、消費者信頼感指数が堅調に推移していることから、このまま失速するとは考え難い(図表-6)。個人消費の評価は、輸入関税引き下げ後(7月)の動きを見た上で判断するのが妥当だろう。

個人消費の代表指標である小売売上高の動きを見ると、4月は前年比9.4%増、5月は同8.5%増と1-3月期の同9.8%増を大きく下回った(図表-5)。価格要因を除いた実質でも4月は同7.9%増、5月は同6.8%増と1-3月期の同8.1%増を大きく下回った。また、ネット販売(商品とサービス)は同23.8%増とBAT(百度、阿里巴巴、騰訊)などIT企業が牽引して依然として好調だが、1-3月期の同35.4%増に比べるとやや鈍化、これまでの爆発的な伸びには陰りも見られる。但し、7月1日から自動車や日用品の輸入関税が引き下げられるのを前に買い控えの動きがあったのに加えて、消費者信頼感指数が堅調に推移していることから、このまま失速するとは考え難い(図表-6)。個人消費の評価は、輸入関税引き下げ後(7月)の動きを見た上で判断するのが妥当だろう。

【固定資産投資】

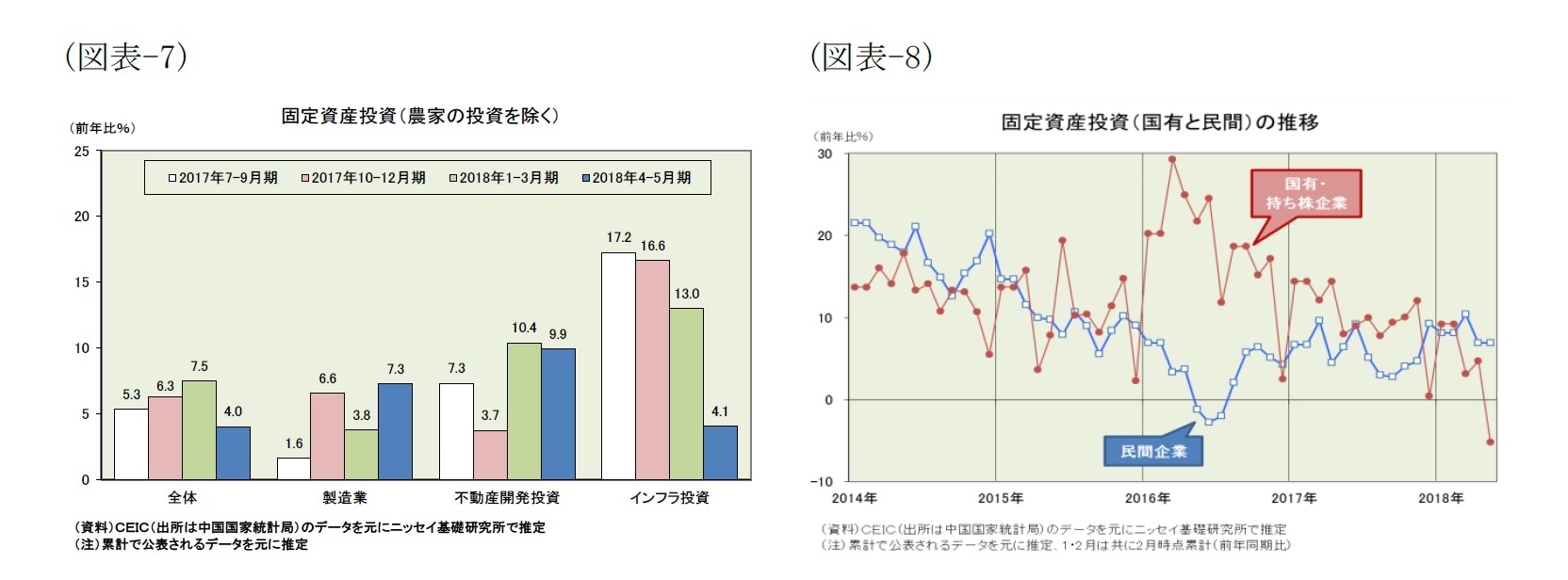

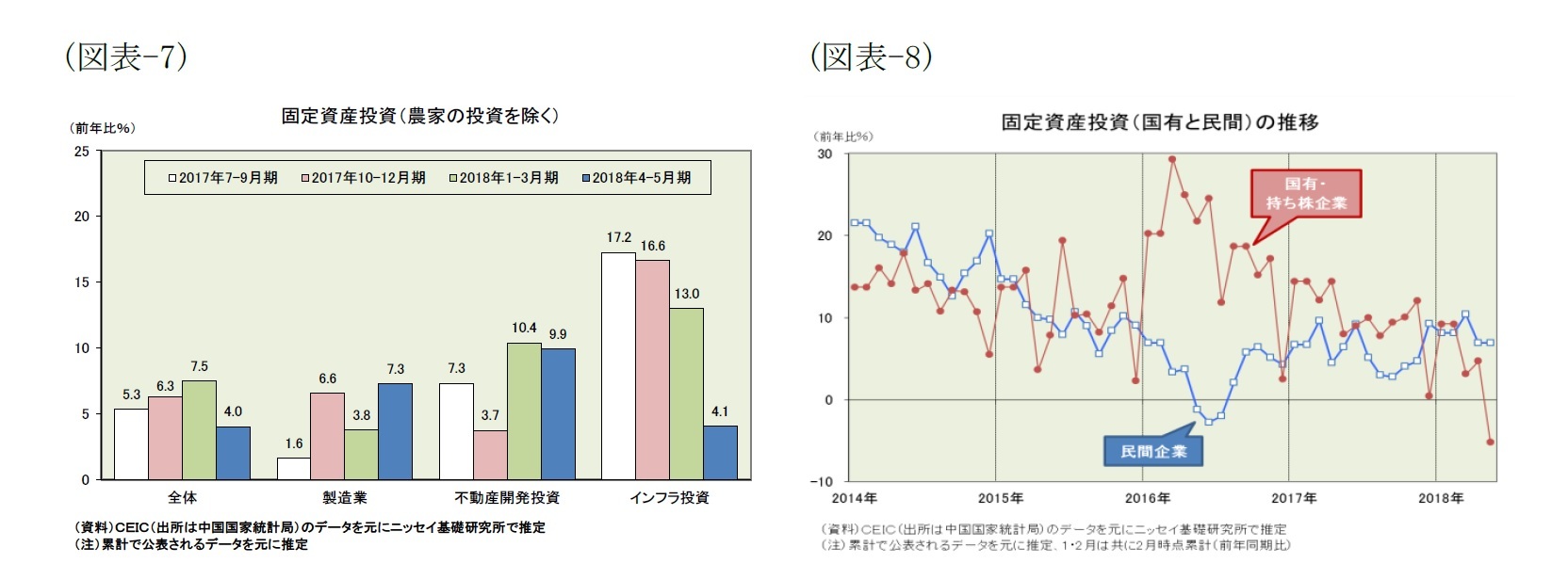

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、1-5月期は前年比6.1%増と1-3月期の同7.5%増を下回った。中国国家統計局の公表データを元に4-5月期の伸びを推計すると同4.0%増となり、大きく減速したことが分かる。内訳を見ると、製造業は同7.3%増(推定)と加速し、不動産開発投資も同9.9%増(推定)と高い伸びを維持したものの、インフラ投資が同4.1%増(推定)と急減速している(図表-7)。中国政府(含む中国人民銀行)がマクロプルーデンス管理を強化した影響でインフラ投資が鈍化したと見られる。但し、米中貿易摩擦で不透明感が増した割に民間企業の投資は底堅い(図表-8)。米中貿易摩擦の不透明感が晴れれば改善する可能性がある一方、さらに深刻化すれば民間企業の投資は失速する恐れもある。投資は正念場だ。

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、1-5月期は前年比6.1%増と1-3月期の同7.5%増を下回った。中国国家統計局の公表データを元に4-5月期の伸びを推計すると同4.0%増となり、大きく減速したことが分かる。内訳を見ると、製造業は同7.3%増(推定)と加速し、不動産開発投資も同9.9%増(推定)と高い伸びを維持したものの、インフラ投資が同4.1%増(推定)と急減速している(図表-7)。中国政府(含む中国人民銀行)がマクロプルーデンス管理を強化した影響でインフラ投資が鈍化したと見られる。但し、米中貿易摩擦で不透明感が増した割に民間企業の投資は底堅い(図表-8)。米中貿易摩擦の不透明感が晴れれば改善する可能性がある一方、さらに深刻化すれば民間企業の投資は失速する恐れもある。投資は正念場だ。

【輸出】

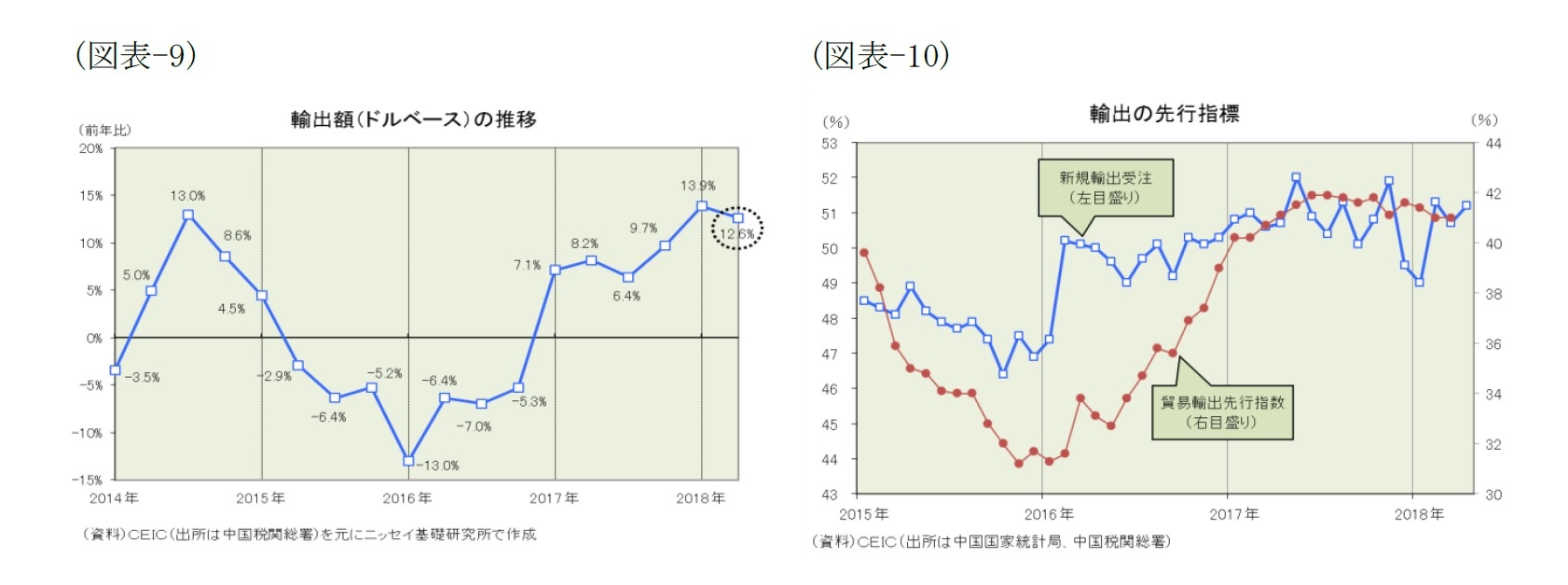

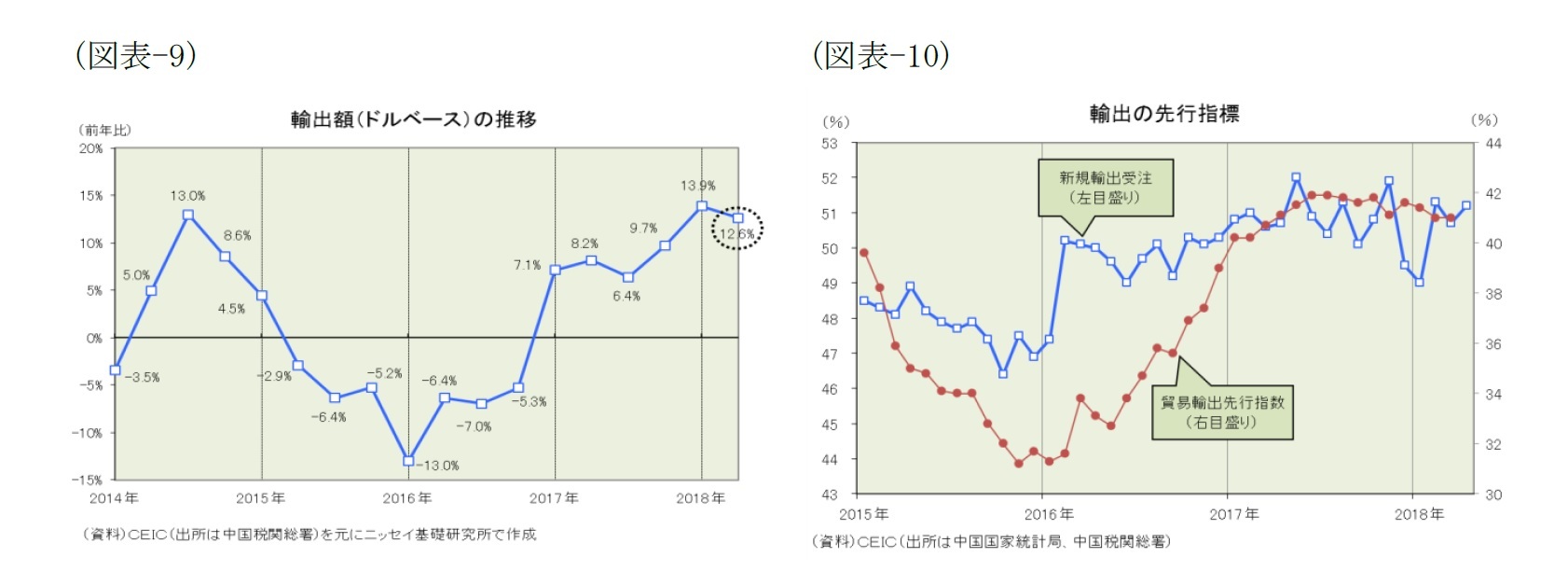

一方、もうひとつの柱である輸出は好調である。4-5月期の輸出額(ドルベース)は前年比12.6%増と1-3月期の同13.9%増をやや下回ったが2桁増を維持した(図表-9)。先行指標の貿易輸出先行指数や新規輸出受注は高水準を維持しており、輸出の好調は当面続きそうである(図表-10)。しかし、米中貿易摩擦が深刻化すれば状況が一変する恐れもある。トランプ米政権が6月15日に対中制裁措置を発表したため(発動されるとは限らないが)、関税引き上げ前に駆け込み的な輸出増があるかもしれない(但し、その後の反動減は避け難い)。輸出環境が悪化すれば生産面に悪影響するのは必至なだけに、今後の行方から目が離せない。輸出の先行きは不確実性の高い状況だ。

一方、もうひとつの柱である輸出は好調である。4-5月期の輸出額(ドルベース)は前年比12.6%増と1-3月期の同13.9%増をやや下回ったが2桁増を維持した(図表-9)。先行指標の貿易輸出先行指数や新規輸出受注は高水準を維持しており、輸出の好調は当面続きそうである(図表-10)。しかし、米中貿易摩擦が深刻化すれば状況が一変する恐れもある。トランプ米政権が6月15日に対中制裁措置を発表したため(発動されるとは限らないが)、関税引き上げ前に駆け込み的な輸出増があるかもしれない(但し、その後の反動減は避け難い)。輸出環境が悪化すれば生産面に悪影響するのは必至なだけに、今後の行方から目が離せない。輸出の先行きは不確実性の高い状況だ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

三尾 幸吉郎

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国経済:景気指標の総点検(2018年夏季号)~GDPではなく景気10指標でみた実態】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済:景気指標の総点検(2018年夏季号)~GDPではなく景気10指標でみた実態のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.