- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

2018年04月16日

欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2017年決算発表に伴い、ソルベンシーII制度に基づく各種数値等が開示されている。

前回のレポートでは、欧州大手保険グループのSCR比率の水準等について、全体的な状況を報告したが、今回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

前回のレポートでは、欧州大手保険グループのSCR比率の水準等について、全体的な状況を報告したが、今回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

2―各社のSCR比率や感応度の推移

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2016年以降も、着実に営業利益を積み上げることに加えて、劣後債の発行等で資本の充実を図ってきている。

なお、以下のSCR比率の推移の要因分解は、各社の公表資料に基づいているが、例えば「経営行動(management action)」に何を含めるのか等が、必ずしも統一されているわけではない。さらには、感応度の対象内容やシナリオも各社各様である。

加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されておらず、各社の情報提供に基づいている。

なお、2017年上半期の状況については、基礎研レポート「欧州大手保険グループの2017年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-」(2017.9.25)で報告しているので、こちらも参考にしていただきたい。

なお、以下のSCR比率の推移の要因分解は、各社の公表資料に基づいているが、例えば「経営行動(management action)」に何を含めるのか等が、必ずしも統一されているわけではない。さらには、感応度の対象内容やシナリオも各社各様である。

加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されておらず、各社の情報提供に基づいている。

なお、2017年上半期の状況については、基礎研レポート「欧州大手保険グループの2017年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-」(2017.9.25)で報告しているので、こちらも参考にしていただきたい。

1|AXA

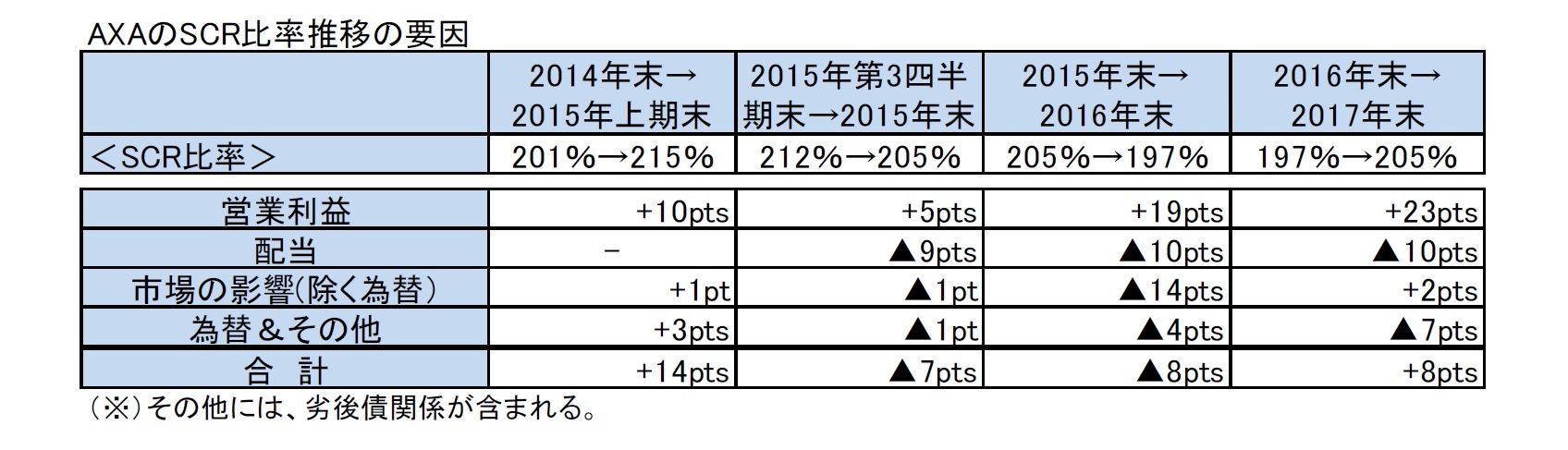

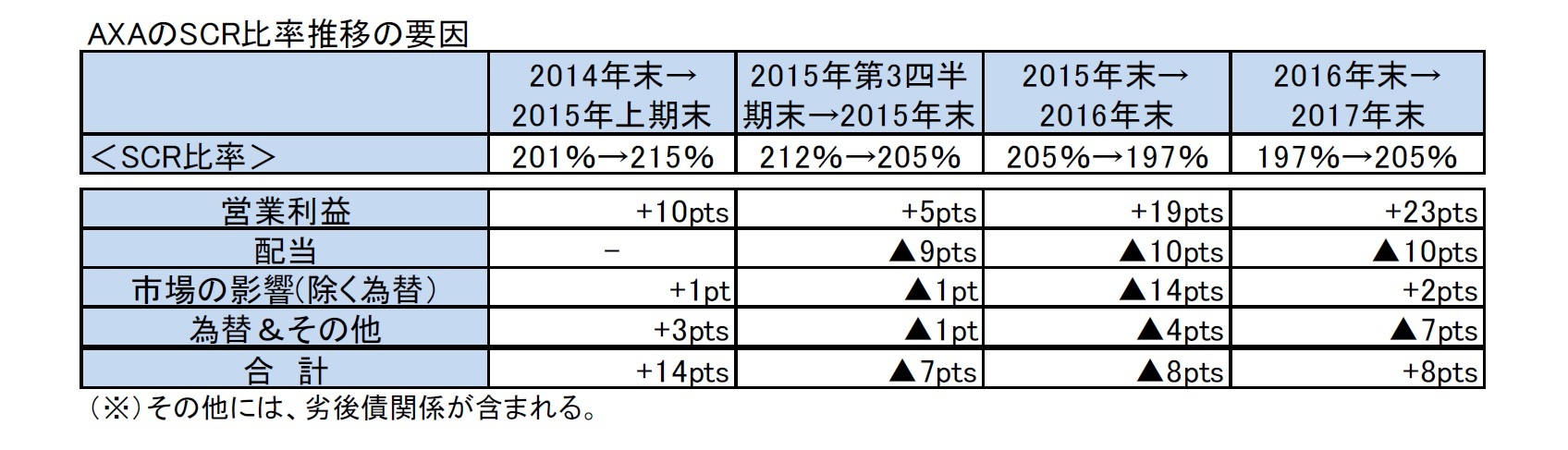

(1) SCR比率の推移

AXAは、2016年3月に2047年に満期を迎える15億ユーロの劣後債を発行、2016年9月に8.5億ユーロの無期限劣後債を発行する等して、自己資本の充実を図っている。

2016年末は、不利な金融市場環境の影響等で、SCR比率は2015年末に比べて8%ポイント低下したが、2017年末では、主として予想配当利回りを上回る営業利益率が寄与して、 2016年末の197%に比べて8%ポイント上昇して、205%となった。

(1) SCR比率の推移

AXAは、2016年3月に2047年に満期を迎える15億ユーロの劣後債を発行、2016年9月に8.5億ユーロの無期限劣後債を発行する等して、自己資本の充実を図っている。

2016年末は、不利な金融市場環境の影響等で、SCR比率は2015年末に比べて8%ポイント低下したが、2017年末では、主として予想配当利回りを上回る営業利益率が寄与して、 2016年末の197%に比べて8%ポイント上昇して、205%となった。

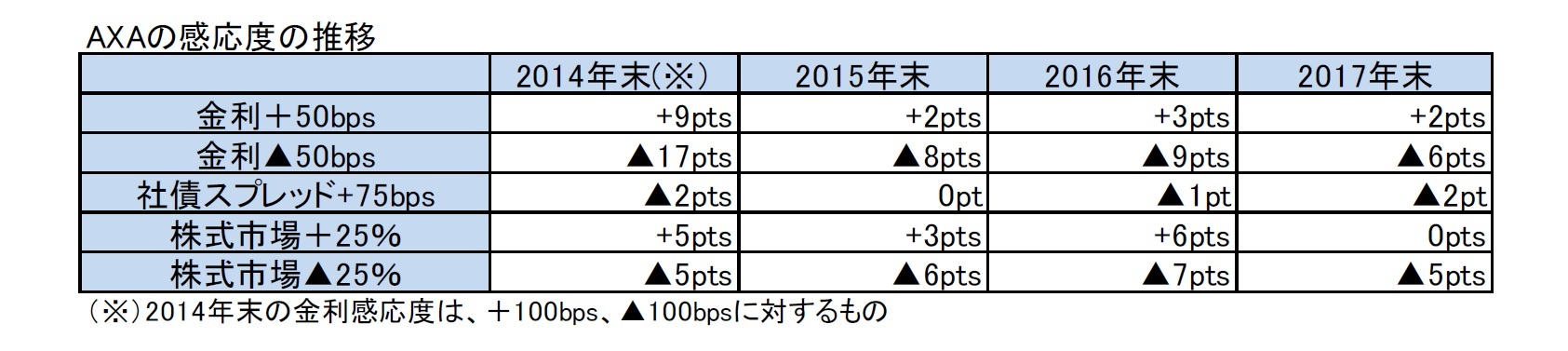

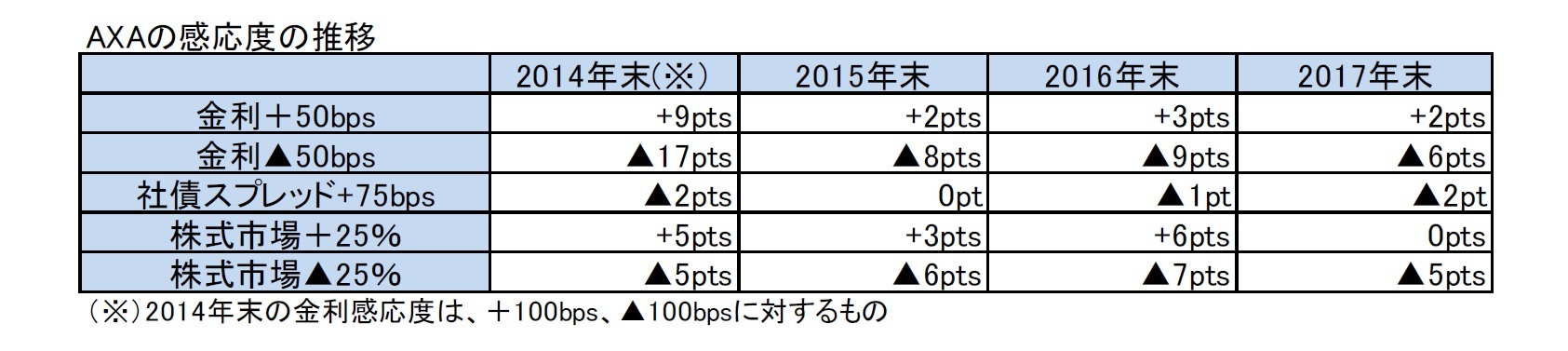

(2) 感応度の推移

感応度については、2014年末から2015年末にかけて、金利感応度を大きく低下させていたが、2015年末以降は、ほぼ横ばいとなっている。

感応度については、2014年末から2015年末にかけて、金利感応度を大きく低下させていたが、2015年末以降は、ほぼ横ばいとなっている。

(3) トピック

AXAは、例えば、2017年上半期を中心に以下の資本取引を行うこと等を公表して、効率的な資本管理を行ってきている。

・1月2日、英国P&C商業ブローカーであるBluefin のMarshへの売却完了

・1月11日、2047年に満期を迎える10億米ドルの劣後債の発行完了

・4月28日、ルーマニアの事業のVienna保険グループへの売却完了

・5月10日、米国事業のIPOの意向の公表(市場環境にもよるが、2018年上半期を予定)

・5月10日、AXA株式の買戻し及び特定の株式に基づく報酬制度の希薄化効果の排除の公表

・6月30日時点で、37,000,000株の購入によりこのプログラムを完了

・7月3日、AXA Life Europe Limited’のオフショア・インベストメント・ボンド事業のHarcourt Life International dac(その後、Utmost Ireland dacへ名称変更)、Life Company Consolidation Groupの子会社への売却

11月13日、 AXA SAがAXA Equitable Holdings, Inc.のIPOに関するファイリングを公表

12月22日、 Swiss Privilege franchise in Hong Kong (AXA Wealth Management (HK) LtdをJeneration Holdings Limitedに売却する契約を締結(2018年末又は2019年初までに完了予定)

2018年2月21日、アゼルバイジャンにおける損害保険会社AXA MBask Insurance company OJSCをMr. Elkhan Garibliに売却する契約を締結

AXAは、例えば、2017年上半期を中心に以下の資本取引を行うこと等を公表して、効率的な資本管理を行ってきている。

・1月2日、英国P&C商業ブローカーであるBluefin のMarshへの売却完了

・1月11日、2047年に満期を迎える10億米ドルの劣後債の発行完了

・4月28日、ルーマニアの事業のVienna保険グループへの売却完了

・5月10日、米国事業のIPOの意向の公表(市場環境にもよるが、2018年上半期を予定)

・5月10日、AXA株式の買戻し及び特定の株式に基づく報酬制度の希薄化効果の排除の公表

・6月30日時点で、37,000,000株の購入によりこのプログラムを完了

・7月3日、AXA Life Europe Limited’のオフショア・インベストメント・ボンド事業のHarcourt Life International dac(その後、Utmost Ireland dacへ名称変更)、Life Company Consolidation Groupの子会社への売却

11月13日、 AXA SAがAXA Equitable Holdings, Inc.のIPOに関するファイリングを公表

12月22日、 Swiss Privilege franchise in Hong Kong (AXA Wealth Management (HK) LtdをJeneration Holdings Limitedに売却する契約を締結(2018年末又は2019年初までに完了予定)

2018年2月21日、アゼルバイジャンにおける損害保険会社AXA MBask Insurance company OJSCをMr. Elkhan Garibliに売却する契約を締結

2|Allianz

(1) SCR比率の推移

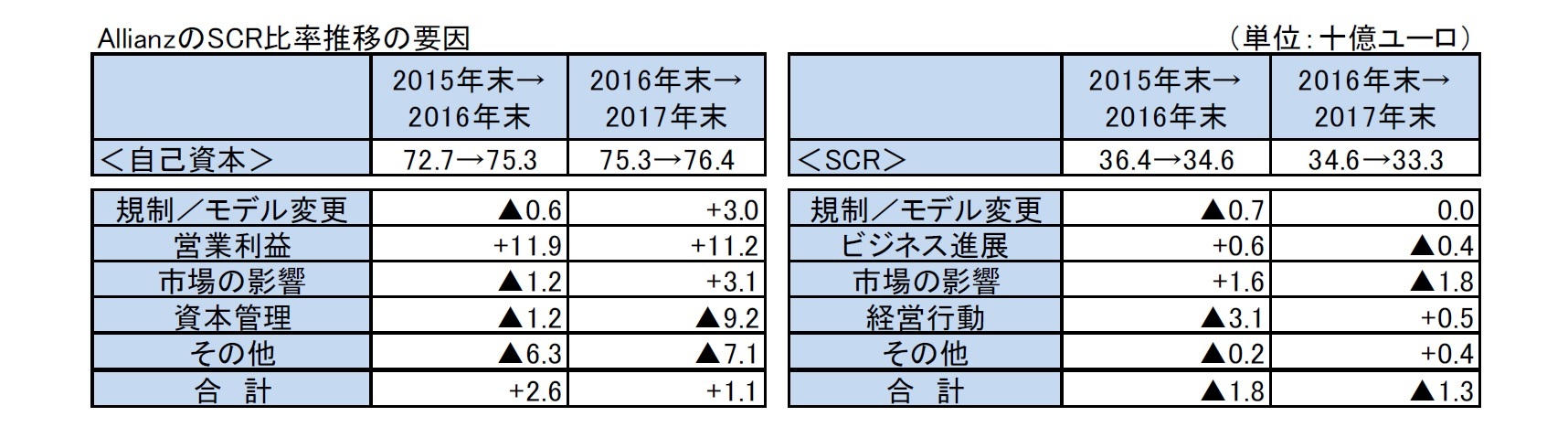

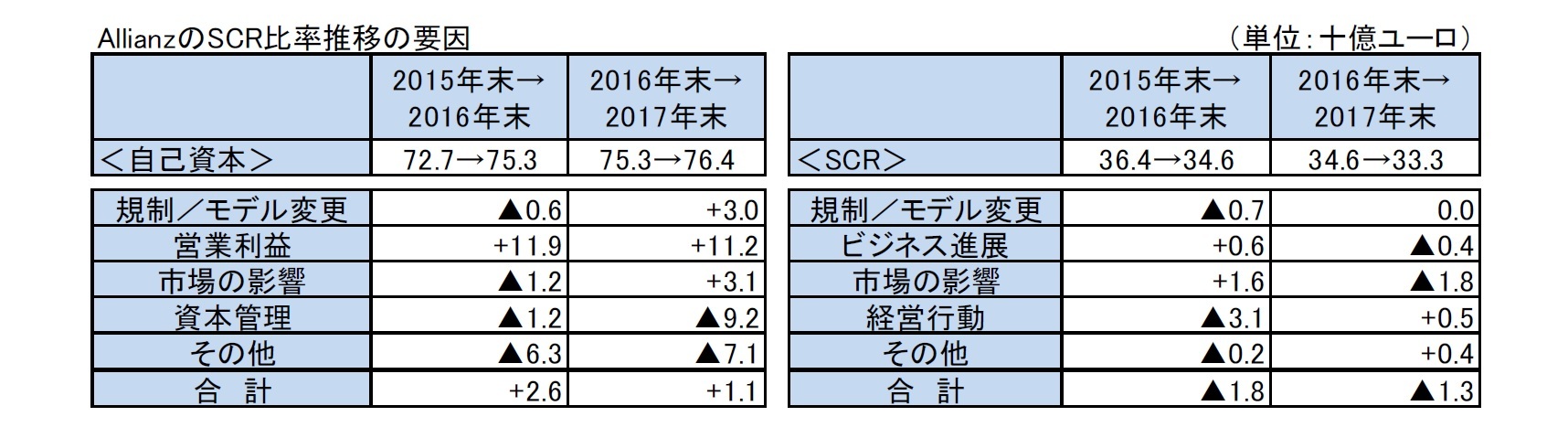

Allianzは、韓国生命保険事業を2016年12月に売却したこと等が貢献して、2015年末から2016年末にかけて、SCR比率を200%から218%へと大きく18%ポイント上昇させた。

2017年は、好調な業績で引き続き高水準の営業利益を計上するとともに、年初にモデル変更を行ったことがSCR比率にプラスに働いた。50億ユーロの株式買戻しを行ったマイナスも、営業利益による資本形成の影響が35%ポイントもあり、SCR比率は2016年末の218%から2017年末の229%へと11%ポイント上昇した。

(1) SCR比率の推移

Allianzは、韓国生命保険事業を2016年12月に売却したこと等が貢献して、2015年末から2016年末にかけて、SCR比率を200%から218%へと大きく18%ポイント上昇させた。

2017年は、好調な業績で引き続き高水準の営業利益を計上するとともに、年初にモデル変更を行ったことがSCR比率にプラスに働いた。50億ユーロの株式買戻しを行ったマイナスも、営業利益による資本形成の影響が35%ポイントもあり、SCR比率は2016年末の218%から2017年末の229%へと11%ポイント上昇した。

(2) 感応度の推移

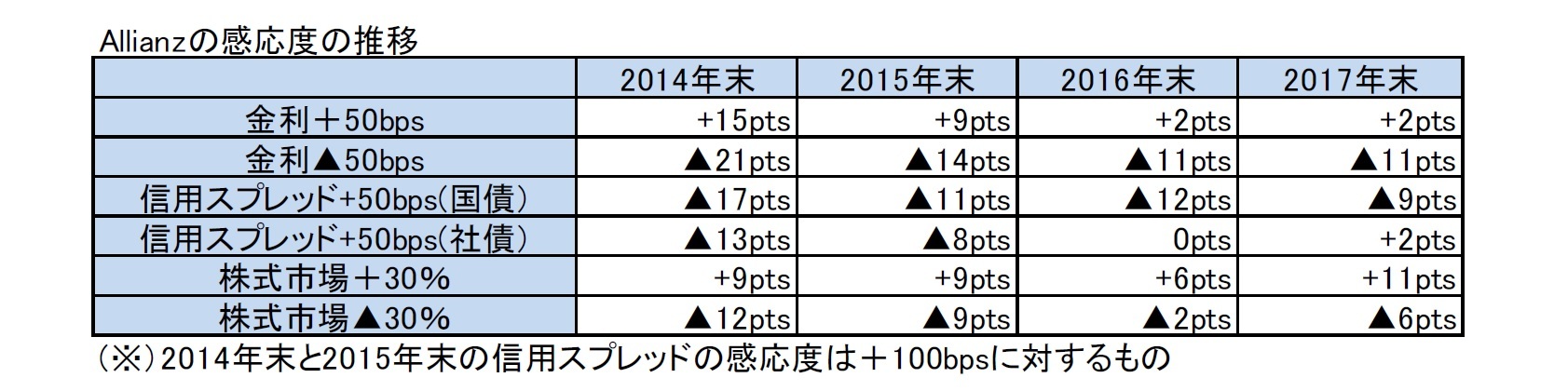

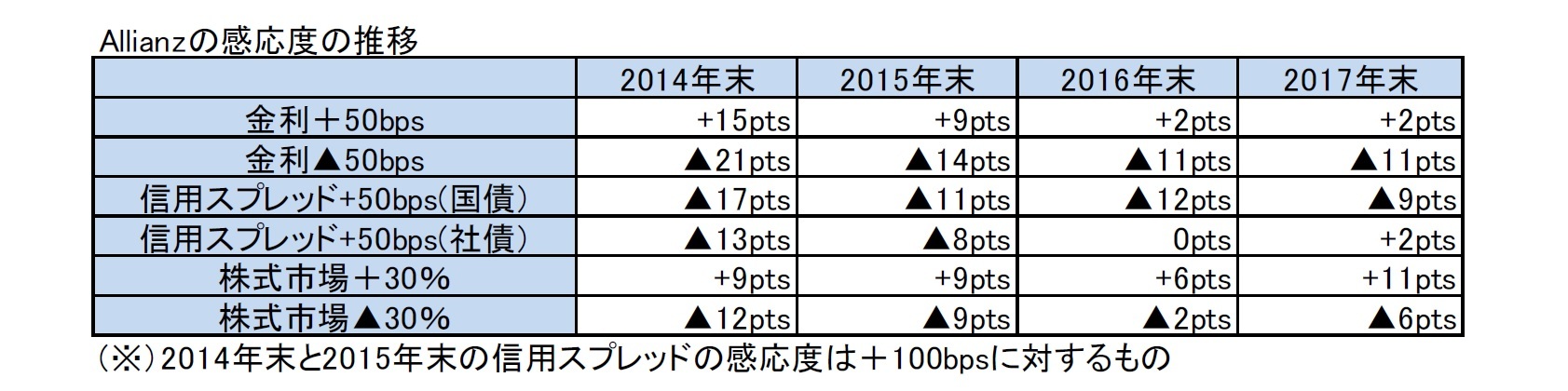

感応度については、2016年末に低下していた株式市場の変動に対する感応度が上昇して、2015年末の水準に戻っている。一方で、信用スプレッドの感応度は低い水準にとどまっている。なお、金利の感応度については、会社は目標範囲内であると述べている。

感応度については、2016年末に低下していた株式市場の変動に対する感応度が上昇して、2015年末の水準に戻っている。一方で、信用スプレッドの感応度は低い水準にとどまっている。なお、金利の感応度については、会社は目標範囲内であると述べている。

(3) トピック

Allianzは、2017年にマイナス金利モデルを含むモデルの変更を行い、これがSCR比率に9%ポイントのプラスに働いた。一方で、株式買戻しやLV=やEuler Hermesのバイアウト等の取引がマイナスに働いた。市場の好転は、SCR比率を24%ポイント上昇させた。

Allianzは、2017年にマイナス金利モデルを含むモデルの変更を行い、これがSCR比率に9%ポイントのプラスに働いた。一方で、株式買戻しやLV=やEuler Hermesのバイアウト等の取引がマイナスに働いた。市場の好転は、SCR比率を24%ポイント上昇させた。

3|Generali

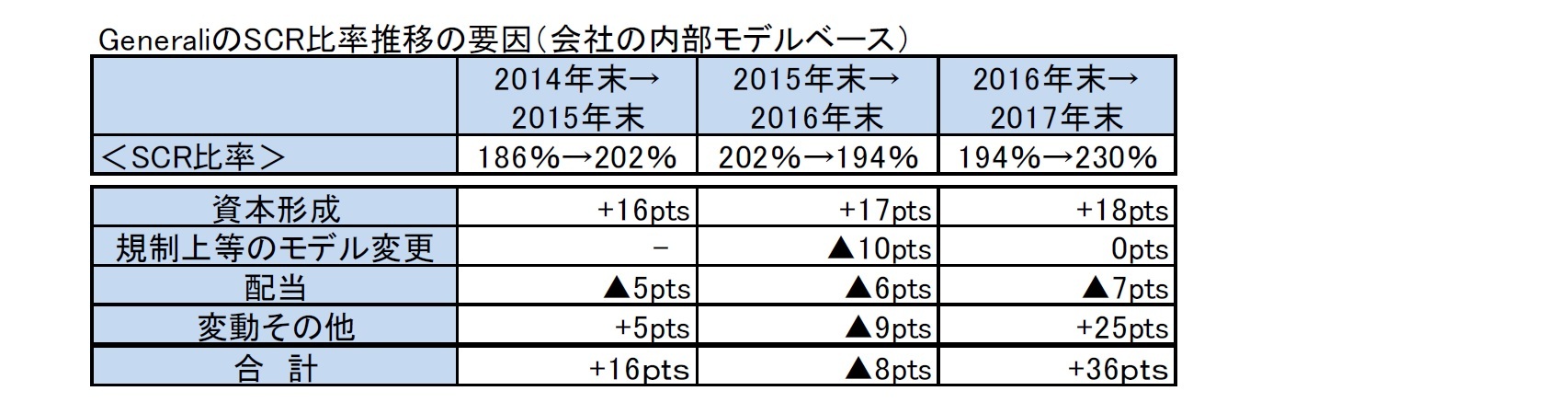

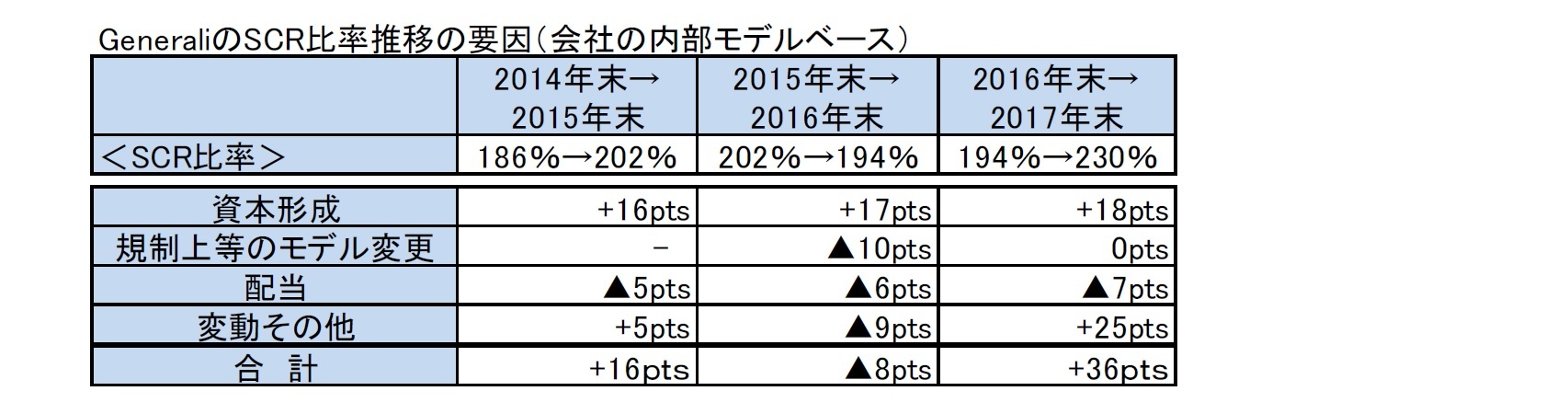

(1) SCR比率の推移

Generaliは、会社ベースと監督ベースの2つのソルベンシー比率を開示しているが、2017年は、営業利益の計上による資本形成に加えて、市場環境が好調だったことから、2016年末から2017年末にかけて、2つの比率は、会社ベースが194%から230%へ、監督ベースが178%から208%へと、それぞれ大きく30%ポイント以上上昇した。

以下の図表の数値は、会社の内部モデルベースの経済的なソルベンシー比率によるものである。

(1) SCR比率の推移

Generaliは、会社ベースと監督ベースの2つのソルベンシー比率を開示しているが、2017年は、営業利益の計上による資本形成に加えて、市場環境が好調だったことから、2016年末から2017年末にかけて、2つの比率は、会社ベースが194%から230%へ、監督ベースが178%から208%へと、それぞれ大きく30%ポイント以上上昇した。

以下の図表の数値は、会社の内部モデルベースの経済的なソルベンシー比率によるものである。

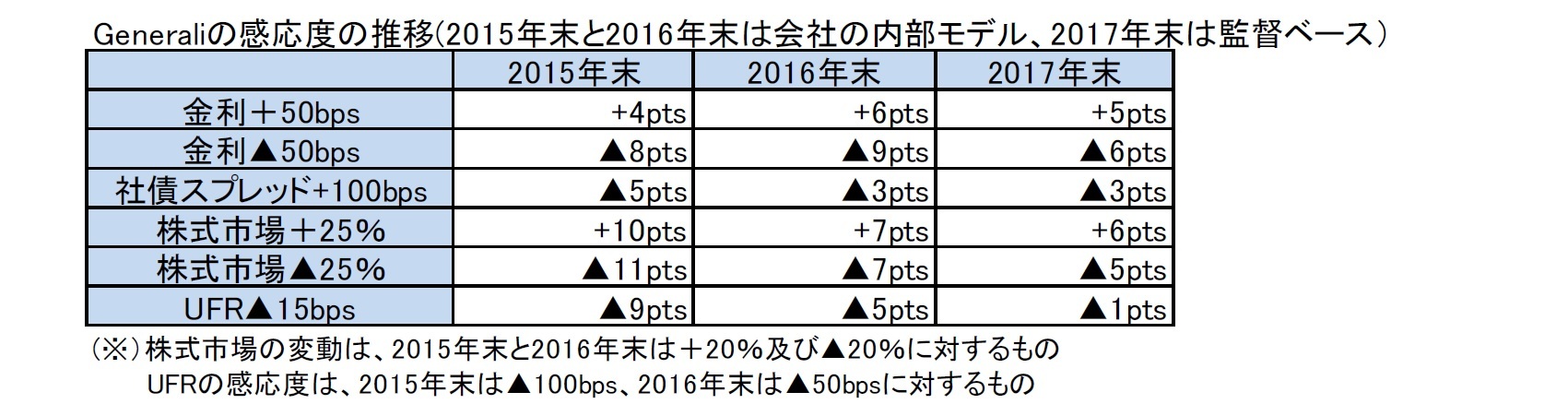

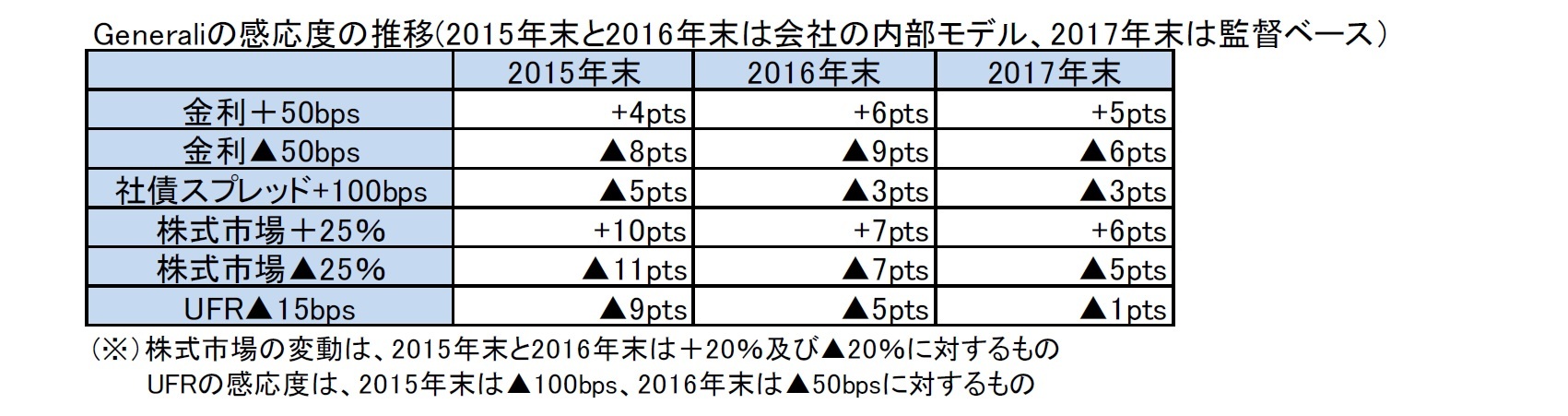

(2) 感応度の推移

GeneraliはUFR(終局フォワードレート)を変化させた場合の影響について開示してきているが、その変動幅については、毎年見直しを行っており、2017年末では「UFRを15bps引き下げた場合」の感応度を示している。いずれにしても、影響が一定程度の水準に収まることが示されている。また、2016年末までは、会社の内部モデルでの感応度を示していたが、2017年末は監督ベースでの感応度を開示している。

GeneraliはUFR(終局フォワードレート)を変化させた場合の影響について開示してきているが、その変動幅については、毎年見直しを行っており、2017年末では「UFRを15bps引き下げた場合」の感応度を示している。いずれにしても、影響が一定程度の水準に収まることが示されている。また、2016年末までは、会社の内部モデルでの感応度を示していたが、2017年末は監督ベースでの感応度を開示している。

(3) トピック

会社は、会社の内部モデルの監督規制上の使用に向けて、引き続き監督当局のIVASSと交渉している。

2016年にフランスの生命保険事業において内部モデルの適用が認められたことから、会社ベースと監督ベースのソルベンシー比率の差異が2015年末の31%ポイントから2016年末の17%ポイントに大きく低下していたが、2017年末においては、この点に関しての大きな進展は見られず、両者の差異は22%ポイントと引き続き大きく乖離したままになっている。

なお、部分内部モデルの使用にあたって、会社は基本自己資本の1年間にわたる変化の確率分布予測を決定するために代理関数付モンテカルロ手法を採択している、と説明している。また、2017年には、マイナス金利のストレスをよりよく捉えるために、金利及び金利ボラティリティモデルを変更した、と述べている。

会社は、会社の内部モデルの監督規制上の使用に向けて、引き続き監督当局のIVASSと交渉している。

2016年にフランスの生命保険事業において内部モデルの適用が認められたことから、会社ベースと監督ベースのソルベンシー比率の差異が2015年末の31%ポイントから2016年末の17%ポイントに大きく低下していたが、2017年末においては、この点に関しての大きな進展は見られず、両者の差異は22%ポイントと引き続き大きく乖離したままになっている。

なお、部分内部モデルの使用にあたって、会社は基本自己資本の1年間にわたる変化の確率分布予測を決定するために代理関数付モンテカルロ手法を採択している、と説明している。また、2017年には、マイナス金利のストレスをよりよく捉えるために、金利及び金利ボラティリティモデルを変更した、と述べている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.