- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-

2018年01月23日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前回のレポートでは、EIOPA(欧州保険年金監督局)が2017年12月21日に公表した「長期保証措置と株式リスク措置に関する報告書2017(Report on long-term guarantees measures and measures on equity risk 2017)」1に基づいて、EU(欧州連合)のソルベンシーIIにおける長期保証(Long-Term Guarantees:LTG)措置及び株式リスク措置についての保険会社の適用状況やその財務状況に及ぼす影響について、全体的な状況の概要を報告した。

今回のレポートでは、EIOPAの報告書の主として第3のセクションから、UFR(Ultimate Forward Rate:終局フォワードレート)、MA(マッチング調整)及びVA(ボラティリティ調整)について、その国別の適用状況やSCR(Solvency Capital Requirement:ソルベンシー資本要件)比率への影響等を報告する1。

1 News https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-annual-analysis-on-the-use-of-long-term-guarantees-measures-and-measures-on-equity-risk-20-12-2017.aspx

報告書 https://eiopa.europa.eu/Publications/Reports/2017-12-20%20LTG%20Report%202017.pdf

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2017」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

今回のレポートでは、EIOPAの報告書の主として第3のセクションから、UFR(Ultimate Forward Rate:終局フォワードレート)、MA(マッチング調整)及びVA(ボラティリティ調整)について、その国別の適用状況やSCR(Solvency Capital Requirement:ソルベンシー資本要件)比率への影響等を報告する1。

1 News https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-annual-analysis-on-the-use-of-long-term-guarantees-measures-and-measures-on-equity-risk-20-12-2017.aspx

報告書 https://eiopa.europa.eu/Publications/Reports/2017-12-20%20LTG%20Report%202017.pdf

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2017」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

2―措置毎の国別の適用状況(適用会社及びSCR比率への影響等)-その1(UFR、MA、VA)-

1|リスクフリー金利の補外(UFRの使用)

(1)全体的

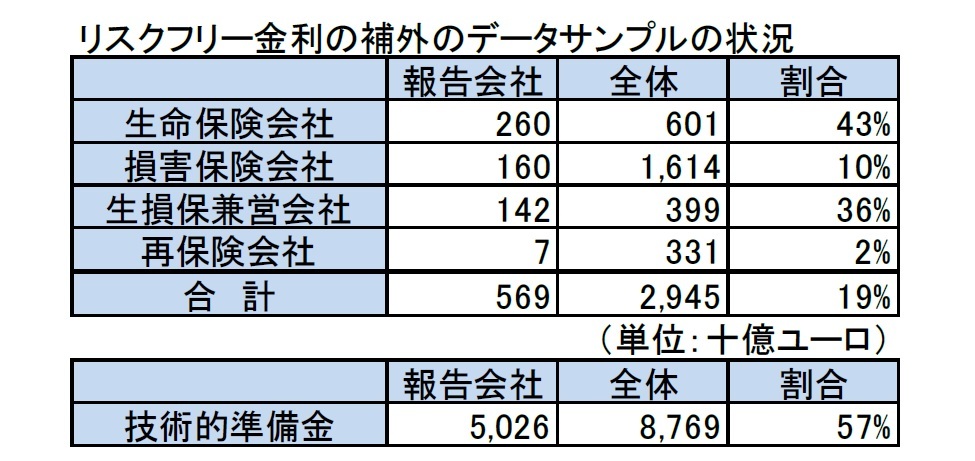

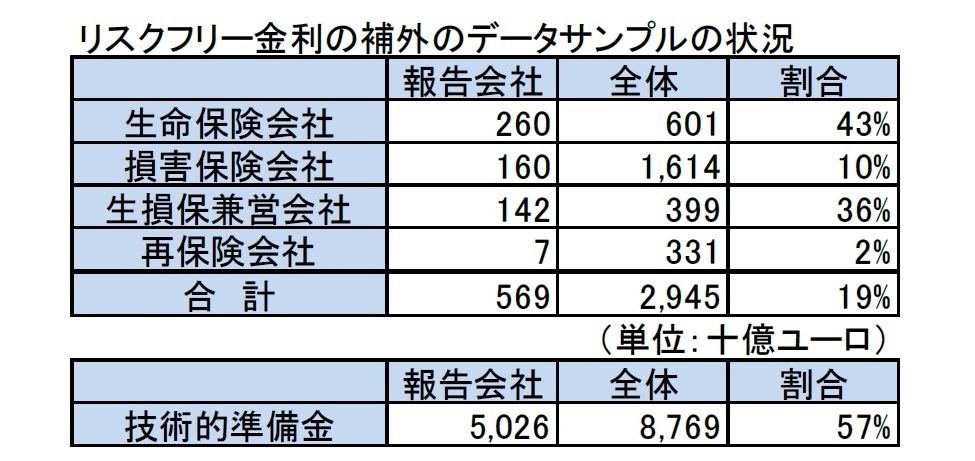

リスクフリー金利の補外としてのUFRの使用については、オプションではなく、技術的準備金を算出するために、全ての保険会社に強制される。従って、EIOPAの報告書では、この措置の適用状況ではなく、リスクフリー金利を決定する要因であるUFRの水準やLLP(Last Liquid Point:最終流動性点)及びUFRへのCP(Convergence Period:収束期間)等の前提を変更した場合の影響について報告している。

なお、前回の2016年報告書では、保険会社が利用可能な範囲でリスク管理のために実施した感応度計算の結果のみが含まれていたが、今回の2017年報告書では、UFR、LLP及び収束速度を変化させるシナリオ計算を含んだ会社への情報要求が行われた。ただし、全体の非割引負債キャッシュフローの10%未満のLLPを超える負債キャッシュフローを有する会社は、情報要求から免除されている。

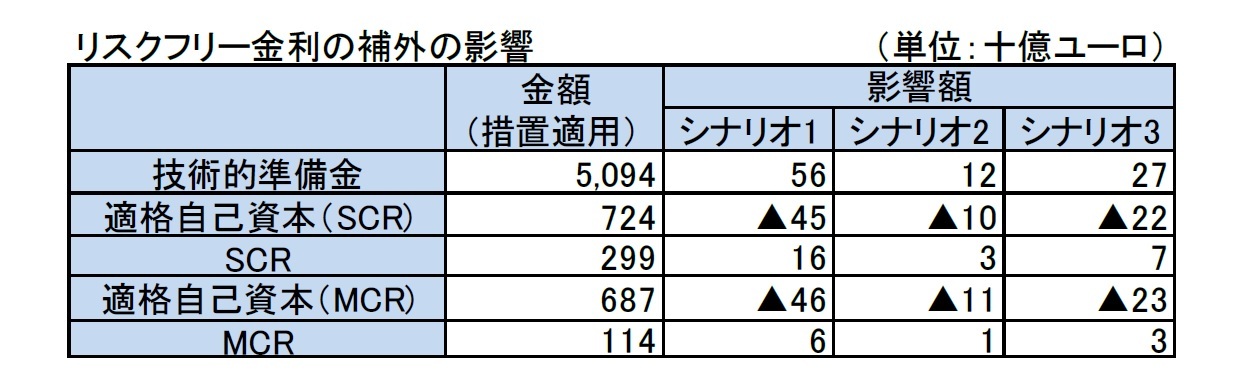

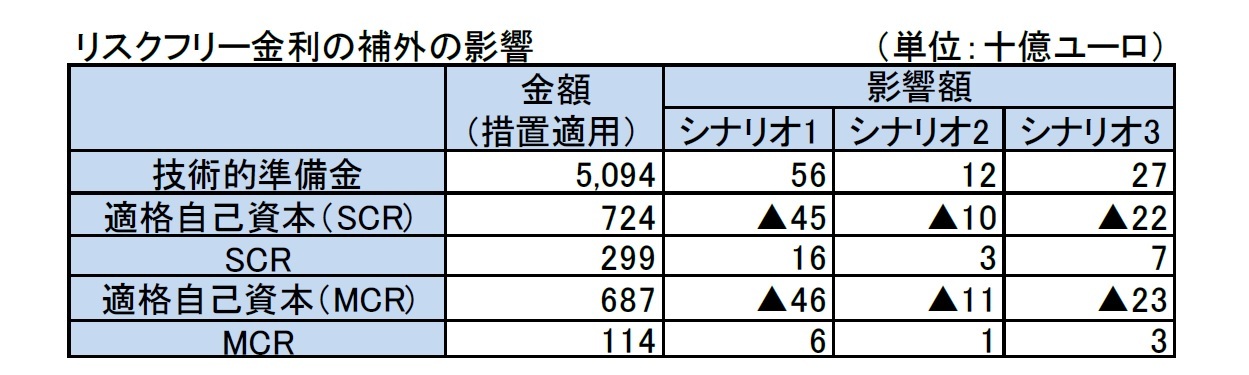

具体的には、以下の3つのシナリオが会社の財務状況に及ぼす影響について算出している。

・シナリオ1:ユーロのLLPの20年から30年への増加。ユーロ以外の通貨では、リスクフリー金利は変わらない。

・シナリオ2:スウェーデンクローナを除く全ての通貨で、最小収束点を60年から90年へ変更

スウェーデンクローナについては、収束点を20年から50年に変更

・シナリオ3:全ての通貨のUFRを100bps引き下げる。

実際の報告会社の状況は以下の通りとなっている。

(1)全体的

リスクフリー金利の補外としてのUFRの使用については、オプションではなく、技術的準備金を算出するために、全ての保険会社に強制される。従って、EIOPAの報告書では、この措置の適用状況ではなく、リスクフリー金利を決定する要因であるUFRの水準やLLP(Last Liquid Point:最終流動性点)及びUFRへのCP(Convergence Period:収束期間)等の前提を変更した場合の影響について報告している。

なお、前回の2016年報告書では、保険会社が利用可能な範囲でリスク管理のために実施した感応度計算の結果のみが含まれていたが、今回の2017年報告書では、UFR、LLP及び収束速度を変化させるシナリオ計算を含んだ会社への情報要求が行われた。ただし、全体の非割引負債キャッシュフローの10%未満のLLPを超える負債キャッシュフローを有する会社は、情報要求から免除されている。

具体的には、以下の3つのシナリオが会社の財務状況に及ぼす影響について算出している。

・シナリオ1:ユーロのLLPの20年から30年への増加。ユーロ以外の通貨では、リスクフリー金利は変わらない。

・シナリオ2:スウェーデンクローナを除く全ての通貨で、最小収束点を60年から90年へ変更

スウェーデンクローナについては、収束点を20年から50年に変更

・シナリオ3:全ての通貨のUFRを100bps引き下げる。

実際の報告会社の状況は以下の通りとなっている。

この569社のサンプルに基づく各シナリオの影響額は、以下の通りとなっている。

シナリオ1の影響が最も大きく、シナリオ3がこれに続いている。

シナリオ1の影響が最も大きく、シナリオ3がこれに続いている。

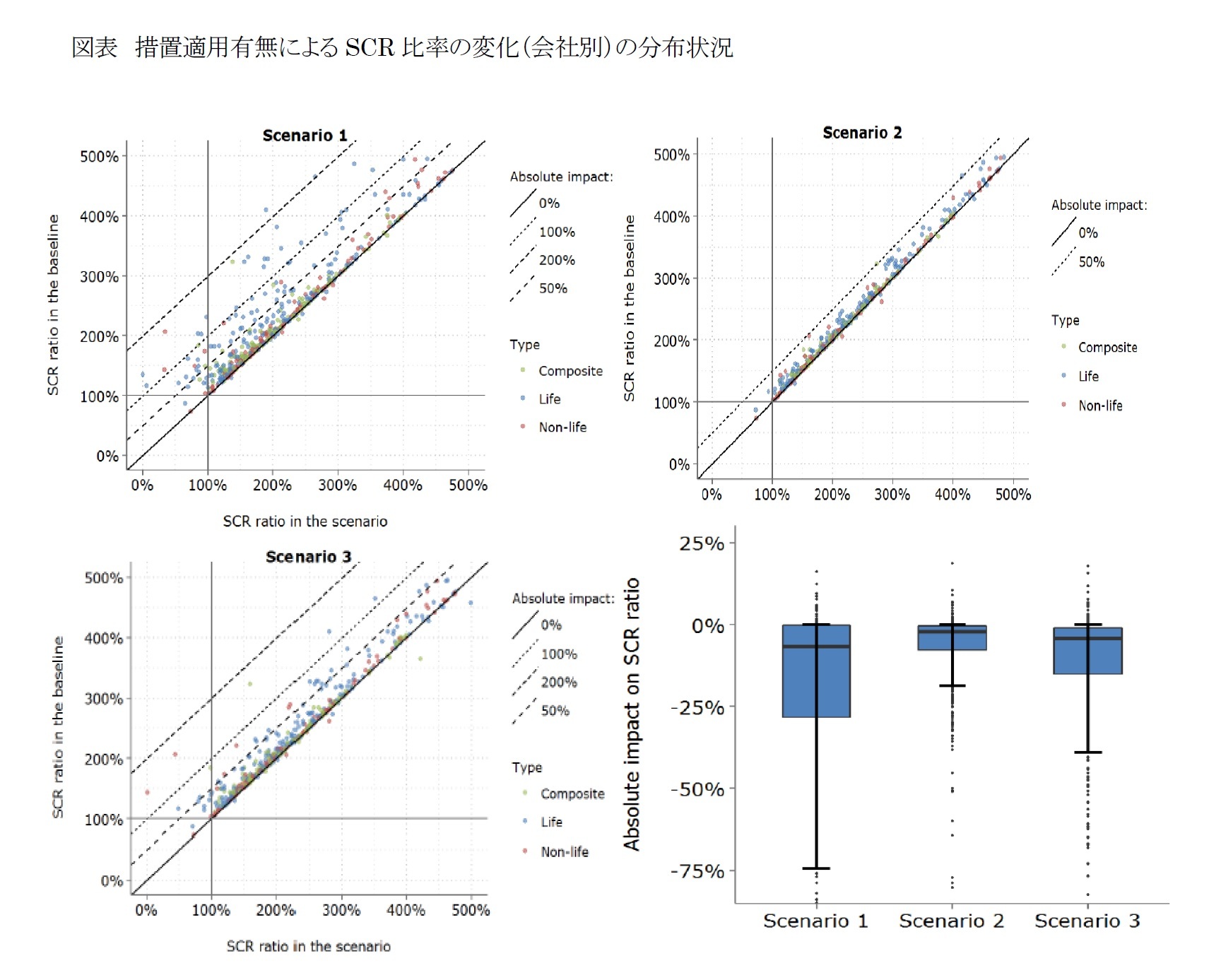

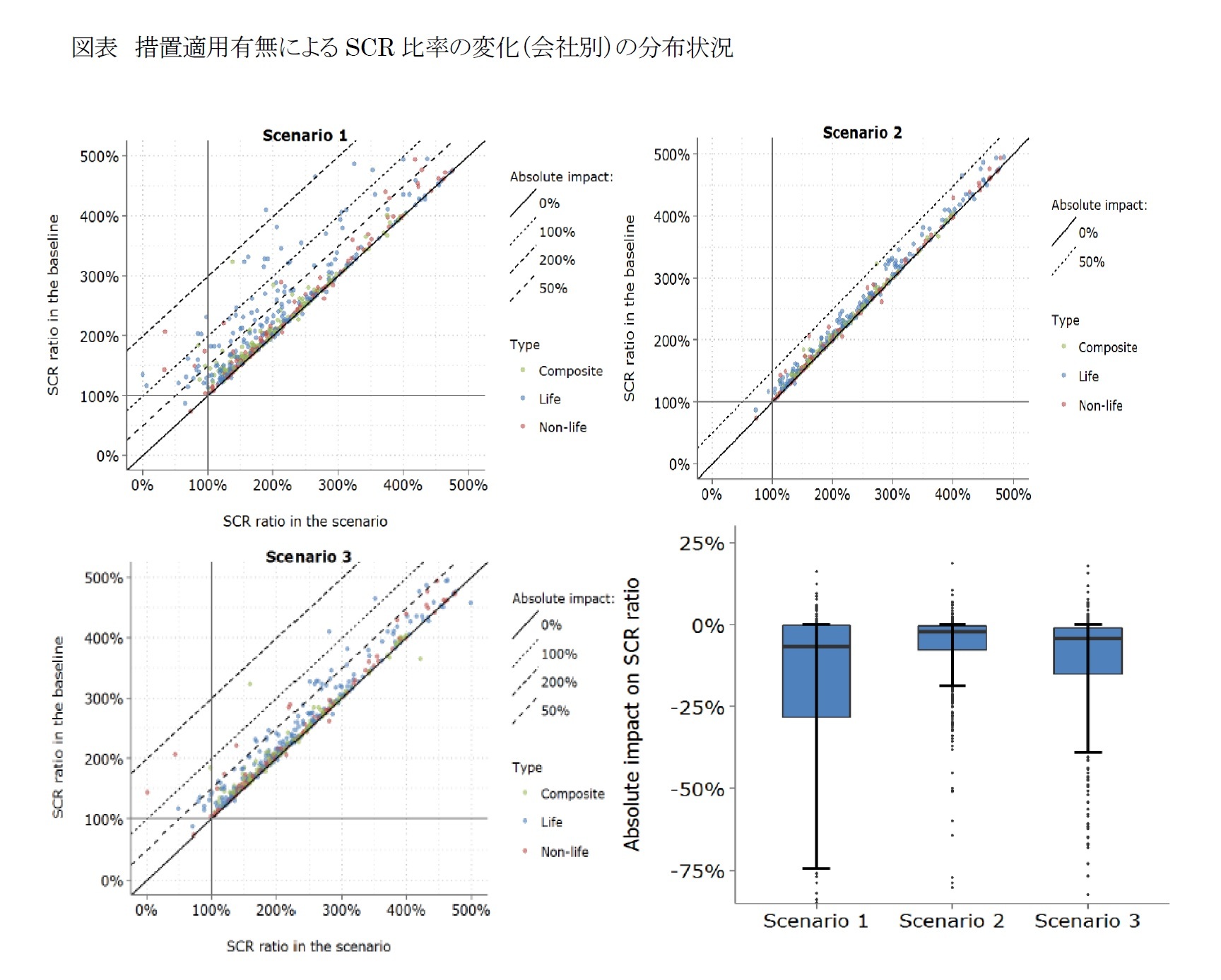

(2)SCR比率への影響

この影響の状況を各社別のSCR比率のベースラインシナリオの数値との比較でみてみると、次ページの図表の通りとなっている。影響は会社毎に大きく異なっている。損害保険会社の影響は、生命保険会社や生損保兼営会社に比べて低い。

SCR比率の絶対水準で100%ポイントを超える影響を受けるのは、シナリオ1では6%(32社)、シナリオ2では0.2%(1社)、シナリオ3では2%となっており、大多数の会社は、全てのシナリオでの影響が100%ポイント未満となっている。

また、SCR比率が100%を下回るのは、シナリオ1で5%(28社)、シナリオ2で0.7%(4社)、シナリオ3で2.5%(14件)、これらの会社の技術的準備金のシェアは、それぞれ7.83%、0.03%、3.12%となっている。これらの会社が100%のSCR比率を確保するために必要な適格自己資本額は、それぞれ60.9億ユーロ、0.8億ユーロ、10.1億ユーロとなる。

この影響の状況を各社別のSCR比率のベースラインシナリオの数値との比較でみてみると、次ページの図表の通りとなっている。影響は会社毎に大きく異なっている。損害保険会社の影響は、生命保険会社や生損保兼営会社に比べて低い。

SCR比率の絶対水準で100%ポイントを超える影響を受けるのは、シナリオ1では6%(32社)、シナリオ2では0.2%(1社)、シナリオ3では2%となっており、大多数の会社は、全てのシナリオでの影響が100%ポイント未満となっている。

また、SCR比率が100%を下回るのは、シナリオ1で5%(28社)、シナリオ2で0.7%(4社)、シナリオ3で2.5%(14件)、これらの会社の技術的準備金のシェアは、それぞれ7.83%、0.03%、3.12%となっている。これらの会社が100%のSCR比率を確保するために必要な適格自己資本額は、それぞれ60.9億ユーロ、0.8億ユーロ、10.1億ユーロとなる。

上記図表の右下のボックスプロットは、青のボックスのボトムが25パーセンタイルを、トップが75パーセンタイルを、黒い帯が50パーセンタイルを示している。一方で、線の両端の黒い帯は10パーセンタイルと90パーセンタイルを示し、その外部は10パーセンタイルより低い、又は90パーセンタイルより高い外れ値を点で示している。

これによれば、シナリオ1で最も広い分布が観測され、シナリオ3がこれに続いている。シナリオ2の影響の分布は相対的に狭いものとなっている。

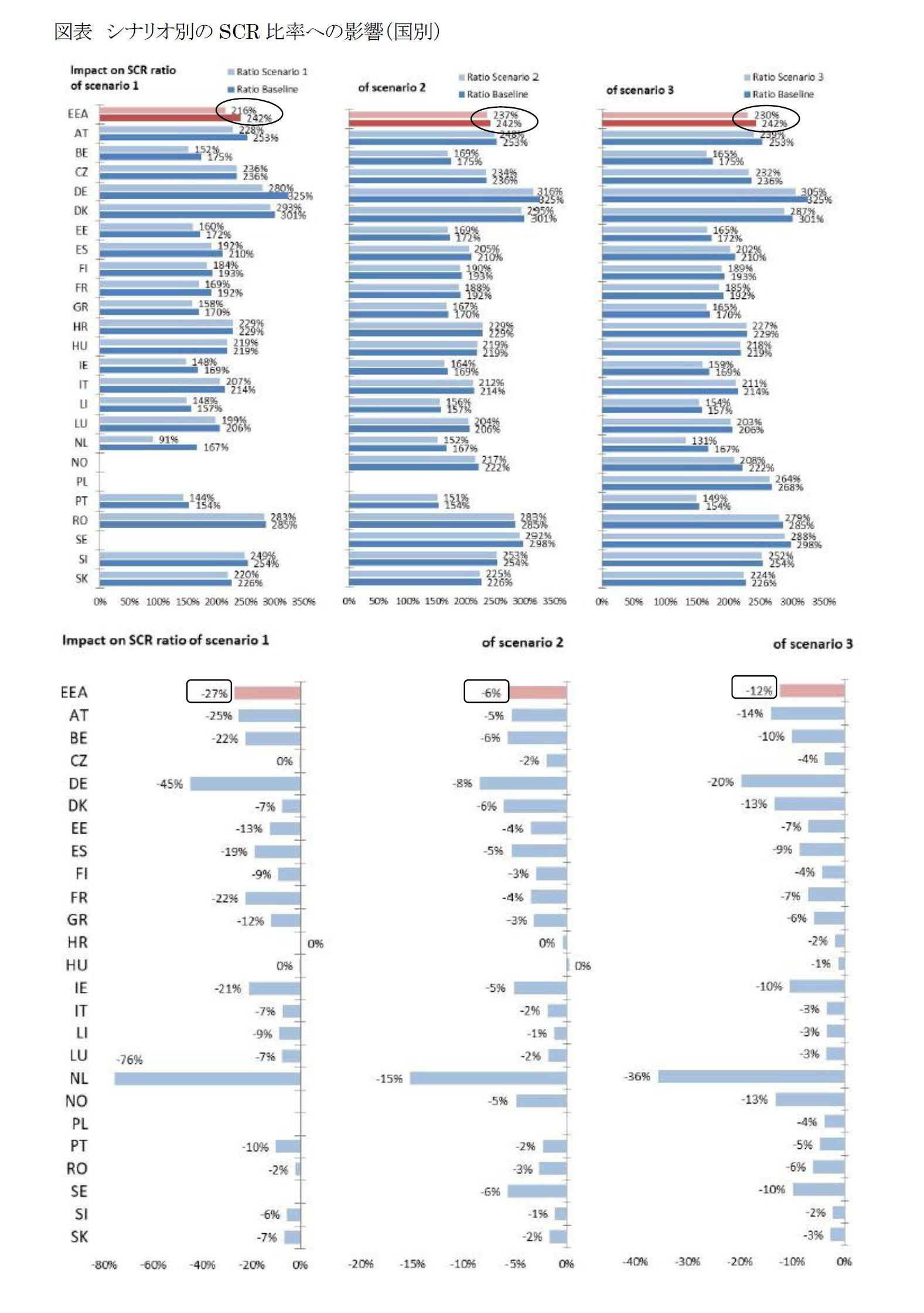

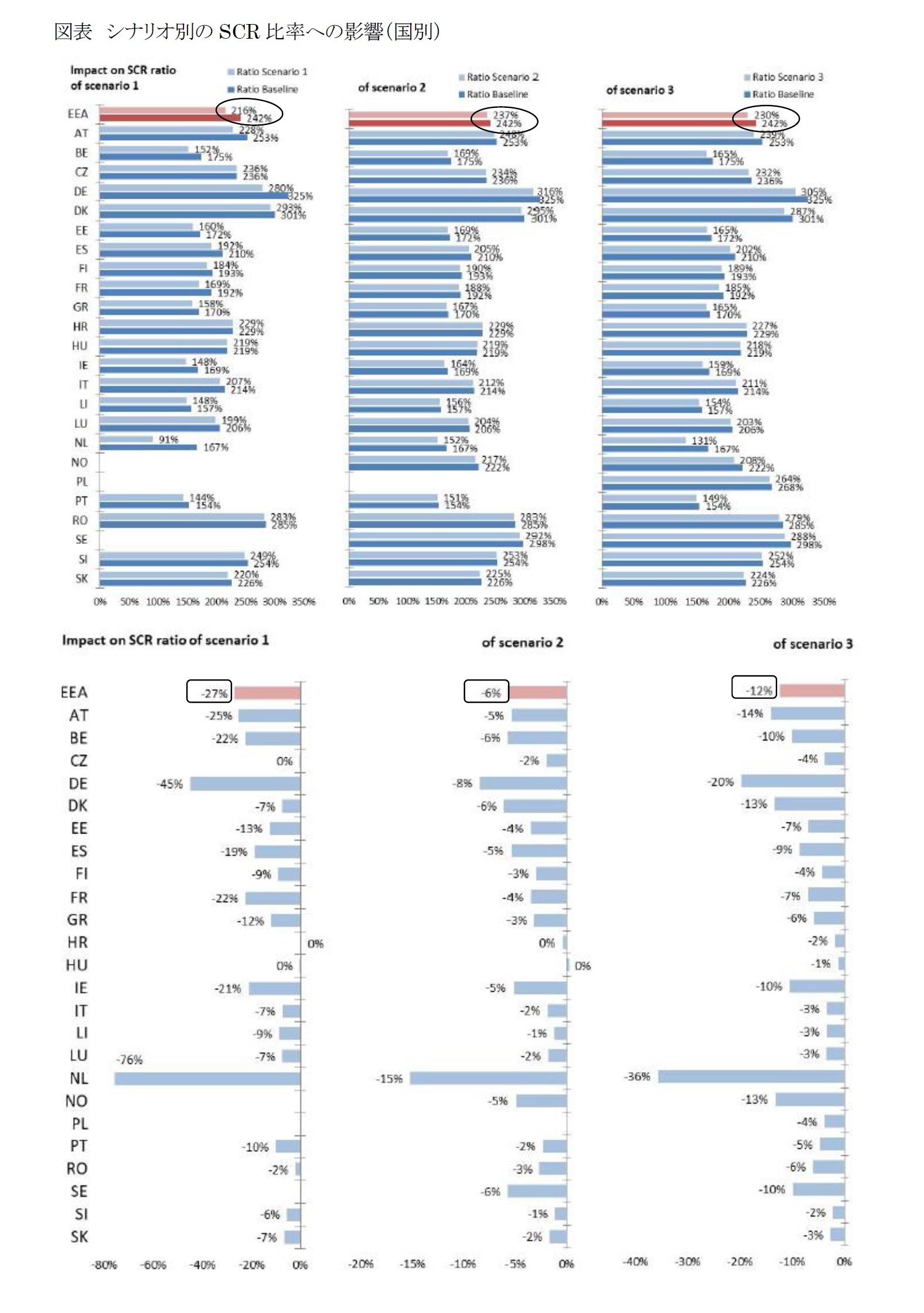

次ページの図表は、SCR比率、SCR及びSCRをカバーするための適格自己資本に関する3つの特定のシナリオのそれぞれについて、EEAレベル及び各国ごとのSCR比率への平均影響度を示している。

EEAレベルでは、シナリオ1はSCR比率を27%ポイント低下させ、シナリオ2はSCR比率を6%ポイント低下させ、シナリオ3はSCR比率を12%ポイント低下させる。国別では、オランダとドイツのSCR比率の影響度が高くなっている。

なお、この影響度を生命保険会社及び生損保兼営会社のみでみると、さらに高くなっている。

これによれば、シナリオ1で最も広い分布が観測され、シナリオ3がこれに続いている。シナリオ2の影響の分布は相対的に狭いものとなっている。

次ページの図表は、SCR比率、SCR及びSCRをカバーするための適格自己資本に関する3つの特定のシナリオのそれぞれについて、EEAレベル及び各国ごとのSCR比率への平均影響度を示している。

EEAレベルでは、シナリオ1はSCR比率を27%ポイント低下させ、シナリオ2はSCR比率を6%ポイント低下させ、シナリオ3はSCR比率を12%ポイント低下させる。国別では、オランダとドイツのSCR比率の影響度が高くなっている。

なお、この影響度を生命保険会社及び生損保兼営会社のみでみると、さらに高くなっている。

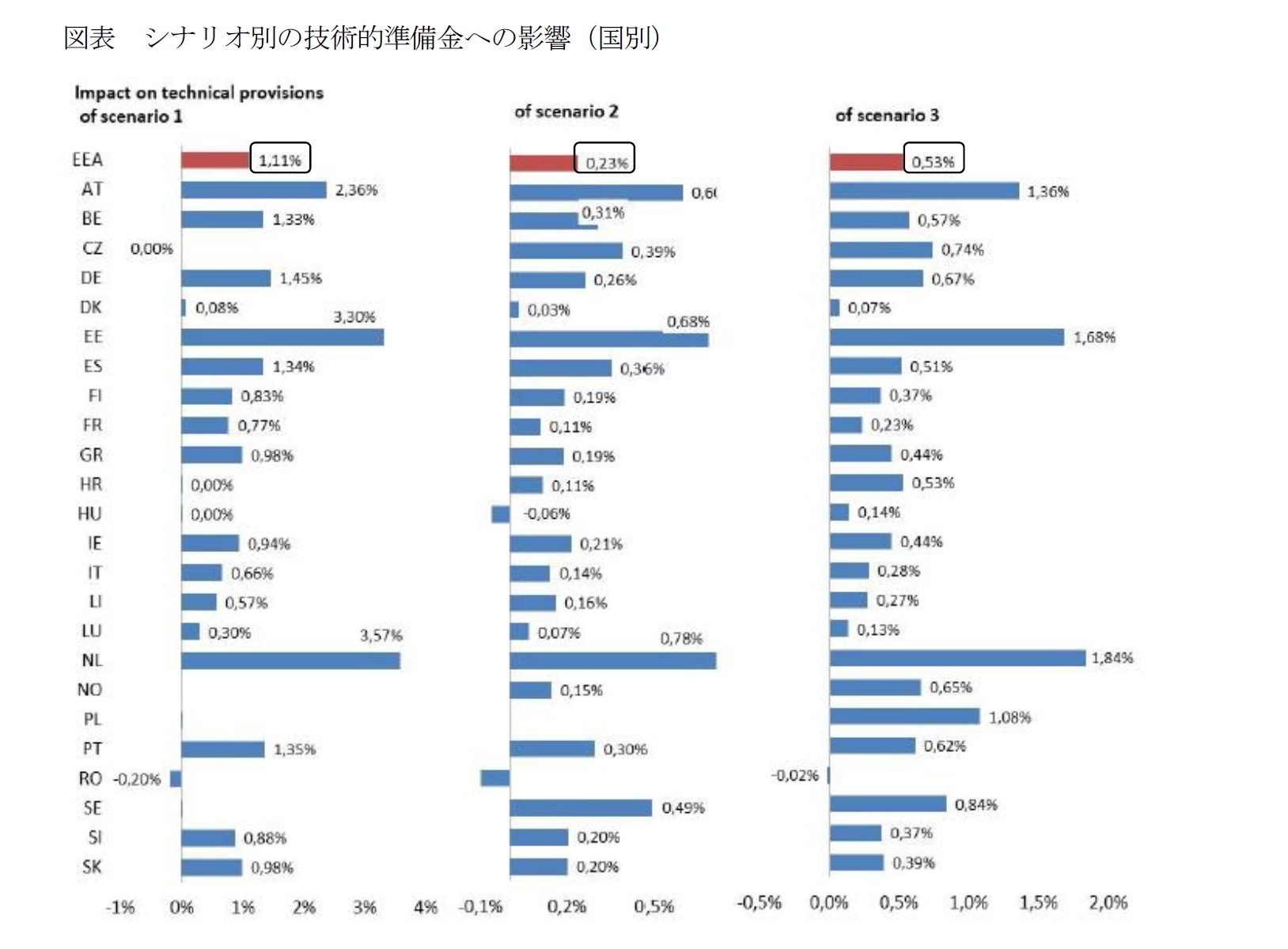

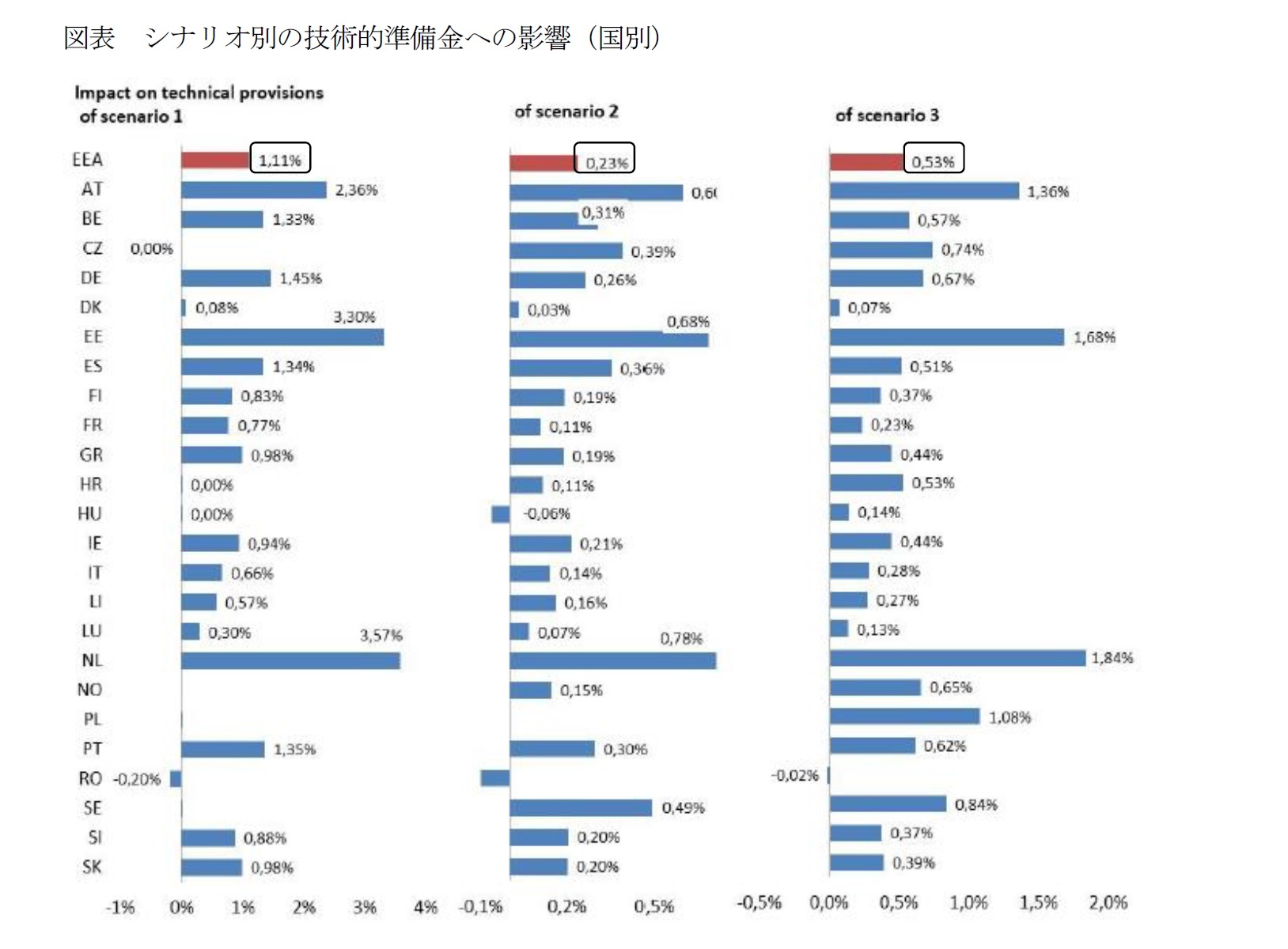

(3)技術的準備金への影響

以下の図表は、3つの特定のシナリオのEEA(欧州経済地域)レベル及び国別の技術的準備金への影響を示している。EEAレベルでは、シナリオ1は技術的準備金の1.11%の増加をもたらし、シナリオ2は技術的準備金の0.23%の増加をもたらし、シナリオ3は技術的準備金の0.53%の増加をもたらす。

以下の図表は、3つの特定のシナリオのEEA(欧州経済地域)レベル及び国別の技術的準備金への影響を示している。EEAレベルでは、シナリオ1は技術的準備金の1.11%の増加をもたらし、シナリオ2は技術的準備金の0.23%の増加をもたらし、シナリオ3は技術的準備金の0.53%の増加をもたらす。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.