- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-

EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-

文字サイズ

- 小

- 中

- 大

(1)欧州委員会からの助言要求内容

EIOPAは、上場株式と同じリスクファクターから利益を得る可能性のある商品を特定するために、上場されていないEEA(欧州経済地域)の株式のポートフォリオに適用可能な明確かつ決定的な基準を提供するように求められている。

そのような基準は、ポートフォリオの特性、特に、直接的又はファンドを通じて達成された分散化、及びファンドマネージャー又は会社自身のいずれかによって問題の会社の投資家に提供される透明性に関連する可能性がある。環境、社会、ガバナンスの側面についての検討も考慮に入れることができる。

そのような基準は、非上場株式への投資を追求し、直接的又はファンドを通じて、それらに関係しているリスクを適切に管理する能力を確保するために、資産管理スキル及び戦略ならびに保険会社自身のリスク管理システムに関連する可能性がある。

これらの基準は、保険会社がその規模や提供される商品の範囲にかかわらず、彼らが投資を追求し管理するために十分な資金を拠出することを決定した場合、そしてこれらの投資が十分な透明性を提供する場合に、EEAの会社の発展に資金を提供する能力を有することを確実にすべきである。

(2)EIOPAの助言

直接又はプライベート・エクイティ・ファンド又はプライベート・エクイティ・ファンド・オブ・ファンドを通じてのEU / EEAにおける会社の非上場株式への投資は、「基本的な株式投資及びビークルに関する基準」及び「ルックスルー基準」の項に記載されている条件が満たされる場合に、タイプ1の株式2とみなされるべきであり、ルックスルー基準でカバーされない業種の会社の場合、タイプ2の株式リスク費用が適用されるべきである、と勧告している。

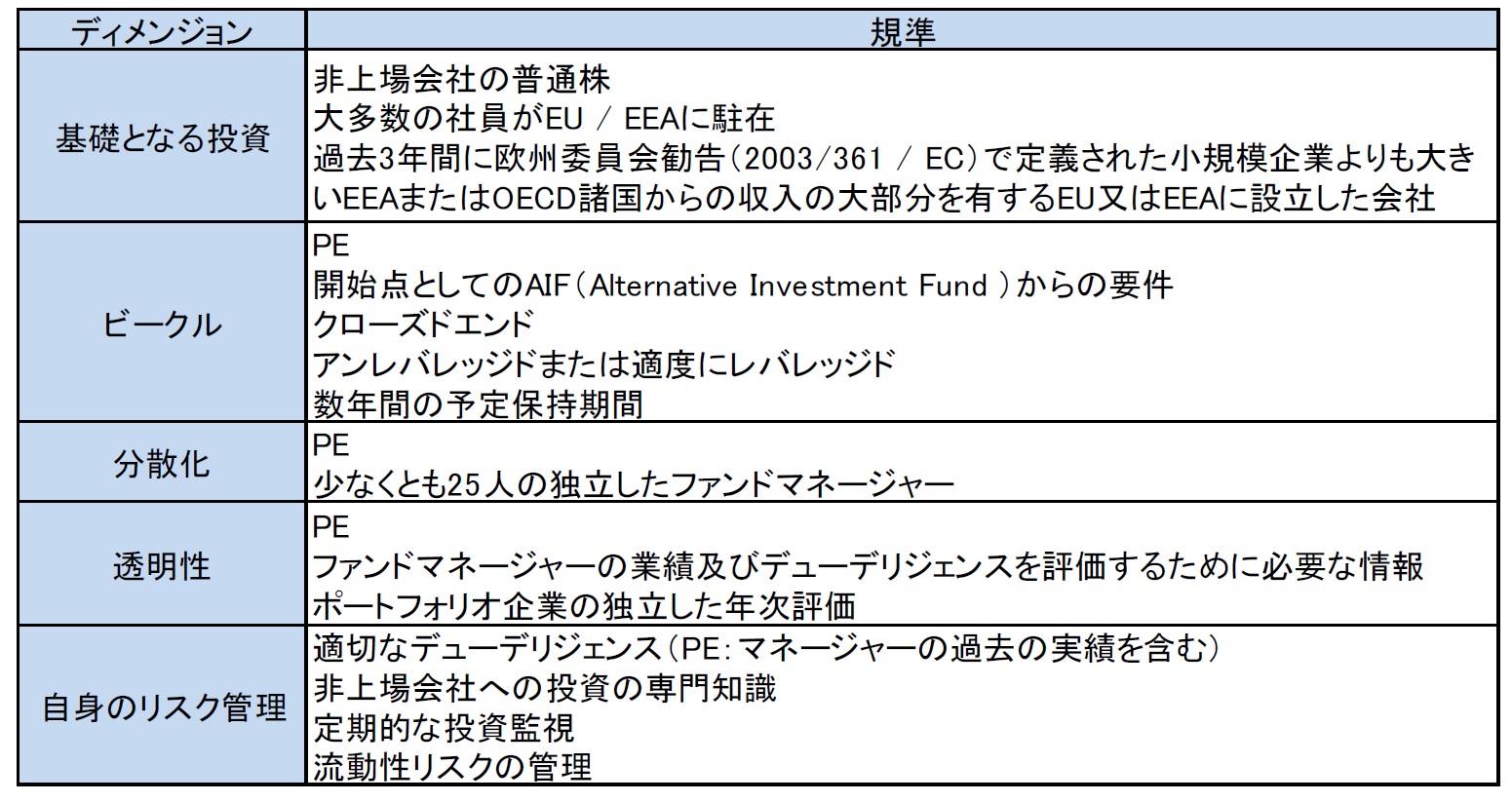

具体的な規準については、表にまとめている。

11.4.3.EIOPAの助言

880.直接又はプライベート・エクイティ・ファンド又はプライベート・エクイティ・ファンド・オブ・ファンドを通じてのEU / EEAにおける会社の非上場株式への投資は、「基本的な株式投資及びビークルに関する基準」及び「ルックスルー基準」の項に記載されている条件が満たされる場合に、タイプ1の株式とみなされるべきである。

881.ルックスルー基準でカバーされない業種の会社の場合、タイプ2の株式リスク費用が適用されるべきである。

基本的な株式投資及びビークルの基準

882.下の表は、上記の考慮事項をまとめたものである。

ルックスルー基準

ベータアプローチ

883.このアプローチは、10以上の株式投資のポートフォリオにのみ適用可能である。

非上場株式ポートフォリオのベータは、以下のステップで決定される。

i.個々の非上場株式投資の仮想ベータは、事前定義された関数を使用して計算される。

ii.ポートフォリオベータは、持分株式の簿価で加重された個々のベータの平均として計算される。

884.ポートフォリオのベータが0.85のカットオフ値を超えない場合、ルックスルー基準が満たされる。

ストレスロスアプローチ

885.このアプローチは、最大の配分がセクター配分の5%以上を占めない業種に対してのみ適用することができる。

886.相対的ポートフォリオリスクは、以下のステップで計算される。

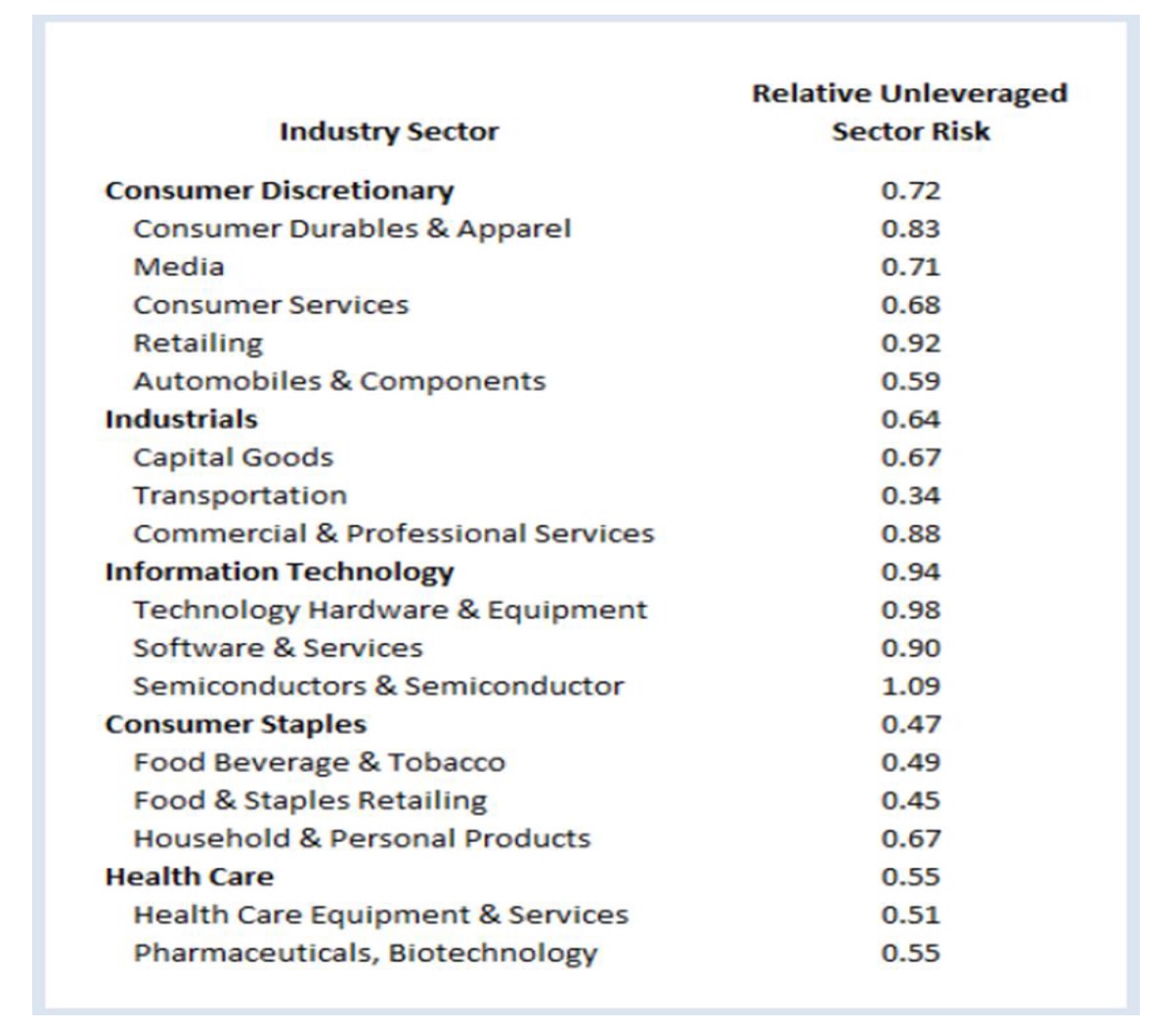

i.各非上場会社は、業種に配分される。これに基づいて、個々の相対的なアンレバレッジなセクターリスクは、以下の表に基づいて決定される。

ii.各会社について、相対的なレバレッジ調整後の会社リスクは、以下の公式で計算される。

相対的なアンレバレッジリスク×(1+(長期及び短期債務-現金及び市場性有価証券+少数非支配持分+優先株)/株式)

入力は会社の最新の簿価に基づいている。

iii. 相対的ポートフォリオリスクは、持分証券の帳簿価額に基づいて、相対的なレバレッジ調整後の会社リスクの加重平均として計算される。

887.この値が100%以下の場合、ルックスルー基準が満たされる。

888.相対的なアンレバレッジドなセクターリスクファクターの予備的結果を示す表:

2 タイプ1 - EEAまたはOECD加盟国の規制市場に上場している株式、タイプ2(その他の株式) - 新興市場にのみ上場されている株式、非上場株式、ヘッジファンド及び市場リスク・モジュールの他の部分には含まれないその他の投資

(1)欧州委員会からの助言要求内容

EIOPAは、保険監督当局及び国家監督当局(NSAs)による保険及び再保険会社による戦略的株式投資の識別のための委任規則の基準の適用に関する情報を提供するように求められている。

EIOPAは、資本市場同盟(CMU)の枠内において、特に、この資産クラス及び各加盟国によって現在カバーされている投資について、特に基礎をなす会社の規模とセクター、保険会社の目的、保険及び再保険会社による株式の規模及び種類及び保有期間の観点から、情報を提供するように求められている。

(2)EIOPAの助言

この項目については、情報提供のみで、助言は行われていない。

NSAsの調査で、欧州の保険会社による2,666件の戦略的参加が確認され、合計で1,550億ユーロの資産となっている。投資の割合、目的等国によって異なっている。

定量的な分析の詳細は、以下の通りである。なお、CPからの図表については省略している。

12.3.3. 定量分析

914. NSAの調査では、欧州の保険会社による2,666件の戦略的参加が確認された。60%を少し下回る分がEIOPAのデータベースにあり、合計で1,550億ユーロの資産がある。

915.データ品質に関する継続中の作業のために、最終的なアドバイスでグラフの変更が発生する可能性があることに注意してほしい。

総投資に対する戦略的株式投資の割合

916.投資に比例して、ポーランド、オーストリア、スロベニア、イタリア、ルーマニア、ブルガリアにおいては、戦略的参加は総投資額の10%超を占めている。戦略的投資の平均額は、投資総額の4%である。

戦略的参加のセクター

917.データ分析によれば、これらの戦略的投資の大部分は、財務及び保険活動への投資に関連し、不動産への投資はそれほどではない。他の部門への戦略的参加は全体の1%未満である(図12.2参照)。

918.このような金融・保険活動への戦略的参加の40%は生命保険への投資、25%は持株会社における活動、16%は損害保険業界への戦略的参加に関連している。

戦略的参加の目的

919.結果は国によって大きく異なる。全体の投資額を考慮すると、投資の大部分は、より広いカテゴリーの金融投資又は販売チャネルや補助サービスの確保によって定義することができない(図12.3参照)。「その他」のカテゴリーにおける投資の重要な部分は、グループ内の子会社又はその他の会社の保有に対応しているように見える。戦略的株式投資の数を数えると、いくつかの国では戦略的株式投資の大部分の目的は「金融投資」を保持することとなっている。

過去の戦略的参加期間

920.2,666の戦略的参加の大半は10年未満の期間行われた(図12.4参照)。 事実、長期間にわたって行われる戦略的参加は少ないようにみえる。同様の結論は、投資された金額を考慮して導くことができる。しかし、戦略的参加が長期化するにつれ、投資額は平均して高くなる傾向がある。

戦略的参加の予想保持期間

921.戦略的参加が行われている期間とは対照的に、これらの殆どは、(近い)将来売却されることはないと考えられている。確かに、重み付けされた期間でも絶対的な数値でも、戦略的参加のそれぞれ90%(図12.5参照)と80%は不明確な予想保持期間を有していた。

保険会社が保有する戦略的参加の株式

922.(参加会社によって)保有された戦略的参加の総株式の加重平均割合は73%である。しかし、殆ど半数の企業が100%(に近い)戦略的参加をしている。会社の15%が10%未満の戦略的参加をしている(図12.6参照)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.