- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-

2017年04月25日

欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-

文字サイズ

- 小

- 中

- 大

(3)投資関係損益を巡る状況

(3-1)投資マージンの状況

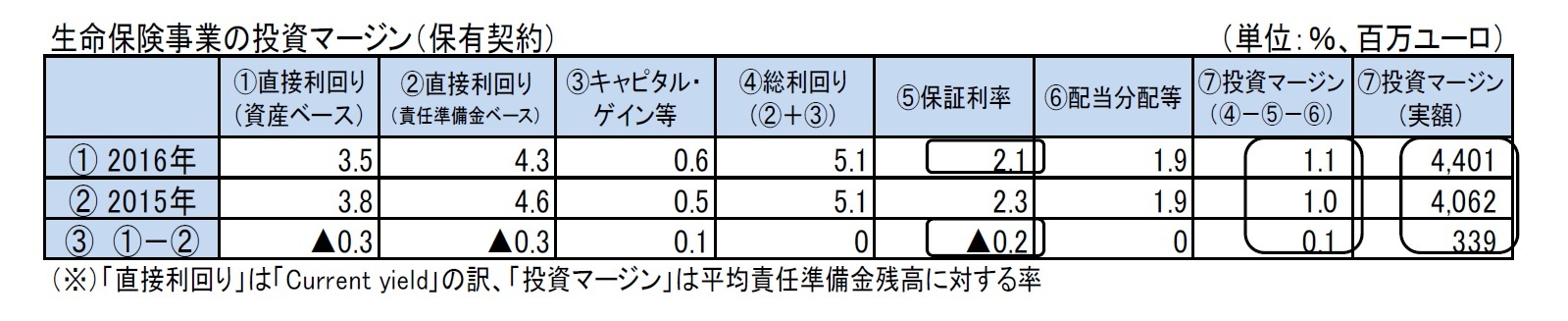

営業利益のうち、投資マージン(キャピタル・ゲインを含む投資収益から、保証利率や契約者配当等の投資関係経費を控除したもの)の率が107bps と前年の98bpsに比べて9bpsプラスになったことによって、投資マージンの絶対額が4,062百万ユーロから4,401百万ユーロに339百万ユーロ増加した。

なお、保険負債の平均保証利率は2.1%となり、対前年0.2%ポイント低下している。

(3-1)投資マージンの状況

営業利益のうち、投資マージン(キャピタル・ゲインを含む投資収益から、保証利率や契約者配当等の投資関係経費を控除したもの)の率が107bps と前年の98bpsに比べて9bpsプラスになったことによって、投資マージンの絶対額が4,062百万ユーロから4,401百万ユーロに339百万ユーロ増加した。

なお、保険負債の平均保証利率は2.1%となり、対前年0.2%ポイント低下している。

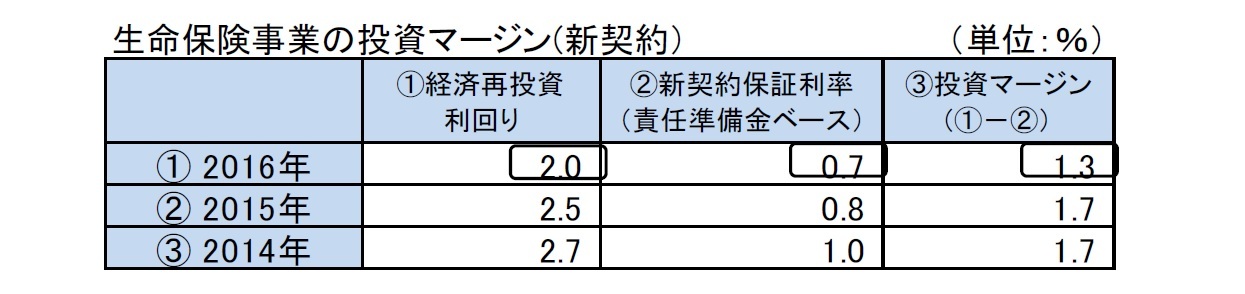

新契約ベースでの会社全体の数値は、次ページの図表の通りとなっている。2016年は、新契約の保証利率(責任準備金ベース)が0.7%であるのに対して、経済再投資利回りは2.0%で130bpsのマージンを確保している。ただし、この水準は2015年の170bpsよりは低下している。

(3-2)保証利率の状況

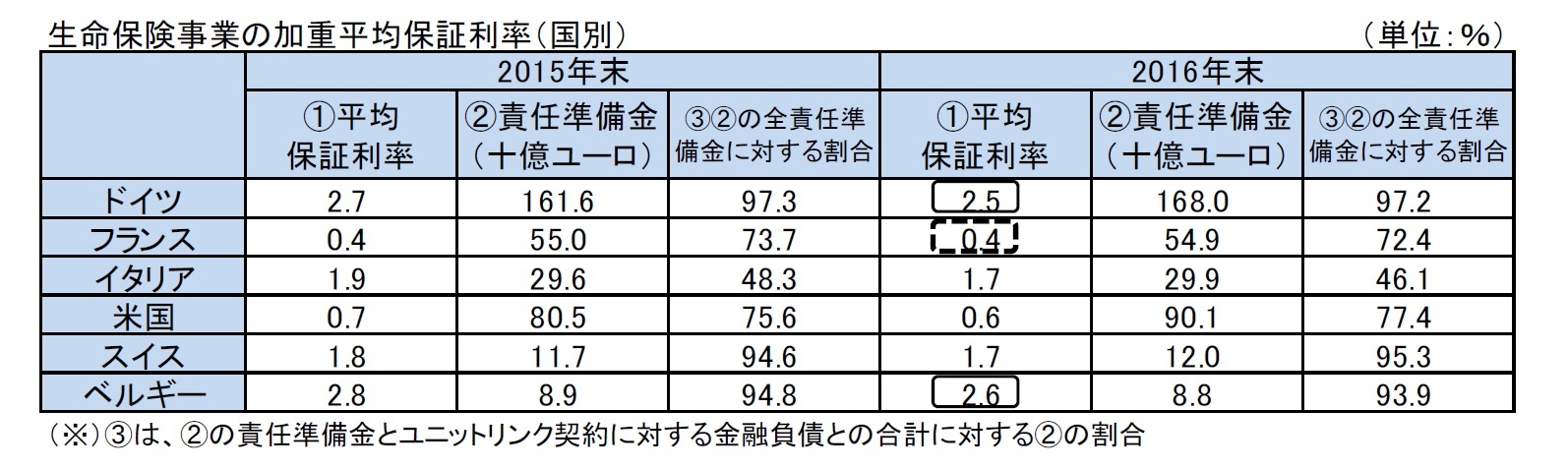

Allianzの主要国における保有契約の平均保証利率の状況は、以下の図表の通りとなっている。

絶対的な保証利率の水準では、ドイツとベルギーが高く、イタリアとスイスがこれに続いており、フランスの保証利率が最も低いものとなっている。これは、同様の数値を公開しているAXAの状況とほぼ同じである。なお、これらの主要国の責任準備金が全体の86%(2015年は84%)を占めている。

2015年との比較では、元々低いフランス以外の各国の平均保証利率が0.1%~0.2%程度低下している。

Allianzの主要国における保有契約の平均保証利率の状況は、以下の図表の通りとなっている。

絶対的な保証利率の水準では、ドイツとベルギーが高く、イタリアとスイスがこれに続いており、フランスの保証利率が最も低いものとなっている。これは、同様の数値を公開しているAXAの状況とほぼ同じである。なお、これらの主要国の責任準備金が全体の86%(2015年は84%)を占めている。

2015年との比較では、元々低いフランス以外の各国の平均保証利率が0.1%~0.2%程度低下している。

(3-3)デュレーション・マッチングの状況

Allianz は、資産と負債のデュレーション・マッチングを進めてきており、2016年末の生命保険事業においては、資産9.5年、負債9.7年と、デュレーション・ギャップはわずか▲0.2年(負債が長い)となっている。この点、他の多くのドイツの生命保険会社が引き続き大きなデュレーション・ギャップを抱えているのとは状況を異にしている。

Allianz は、資産と負債のデュレーション・マッチングを進めてきており、2016年末の生命保険事業においては、資産9.5年、負債9.7年と、デュレーション・ギャップはわずか▲0.2年(負債が長い)となっている。この点、他の多くのドイツの生命保険会社が引き続き大きなデュレーション・ギャップを抱えているのとは状況を異にしている。

(4)新契約の状況

(4-1) 新契約の商品ポートフォリオと新契約マージン

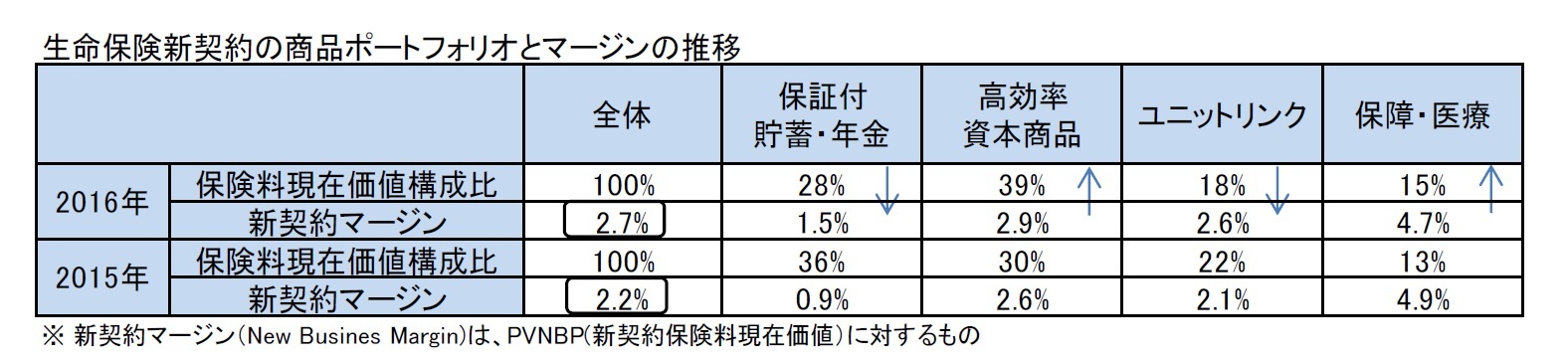

グループ全体の新契約商品ポートフォリオの推移と新契約マージン(対保険料現在価値)は、次ページの図表の通りとなっている。

保険料現在価値の構成比では、保証付貯蓄・年金が低下し、高効率資本商品や保障・医療が上昇した。

その結果、グループ全体の新契約マージンは2.7%(2015年は2.2%)に上昇し、新契約価値は21.7%増加している。

また、2016年は2015年に比べて、保障・医療を除く商品で新契約マージンが改善した。

(4-1) 新契約の商品ポートフォリオと新契約マージン

グループ全体の新契約商品ポートフォリオの推移と新契約マージン(対保険料現在価値)は、次ページの図表の通りとなっている。

保険料現在価値の構成比では、保証付貯蓄・年金が低下し、高効率資本商品や保障・医療が上昇した。

その結果、グループ全体の新契約マージンは2.7%(2015年は2.2%)に上昇し、新契約価値は21.7%増加している。

また、2016年は2015年に比べて、保障・医療を除く商品で新契約マージンが改善した。

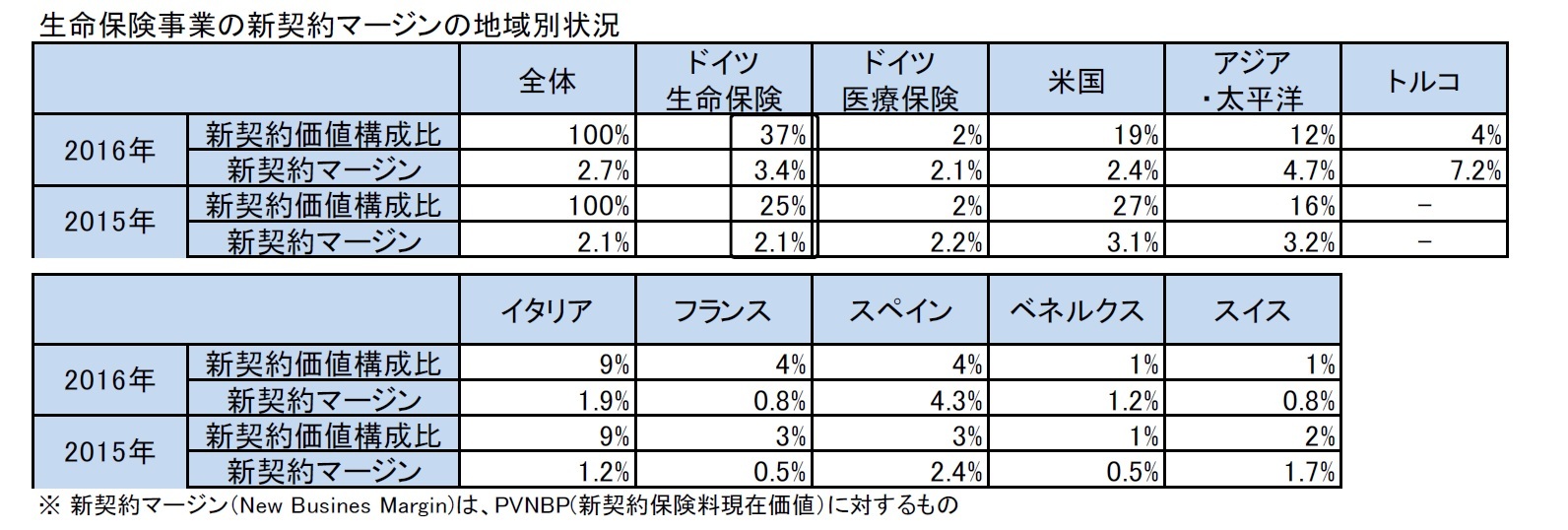

(4-2) 新契約マージンの地域別状況

新契約マージンを地域別にみてみると、以下の図表の通りとなっている。ドイツの生命保険では、高効率資本商品が新契約保険料現在価値ベースで42%増加したこと等から、その全体の新契約価値における構成比が25%から37%へと12%ポイント増加するとともに、新契約マージンも2.1%から3.4%に大きく改善した。

新契約マージンを地域別にみてみると、以下の図表の通りとなっている。ドイツの生命保険では、高効率資本商品が新契約保険料現在価値ベースで42%増加したこと等から、その全体の新契約価値における構成比が25%から37%へと12%ポイント増加するとともに、新契約マージンも2.1%から3.4%に大きく改善した。

(5)営業利益の商品別内訳

営業利益の商品別(韓国事業は別建)の内訳は以下の図表の通りで、保有ベースでは引き続き「保証付貯蓄・年金」の構成比が5割以上となっている。また、高効率資本商品の営業利益は着実に増加している。

営業利益の商品別(韓国事業は別建)の内訳は以下の図表の通りで、保有ベースでは引き続き「保証付貯蓄・年金」の構成比が5割以上となっている。また、高効率資本商品の営業利益は着実に増加している。

3|Generali

(1)地域別の業績-2016年の結果-

Generaliは、欧州を中心に世界の40カ国程度で事業展開をしている。

各種の指標において、自国のイタリアに加えて、ドイツとフランスで高い構成比を有しているが、さらにその他の欧州における構成比も高いものとなっている。

生命保険の市場シェアについて、イタリアでは第1位、ドイツで第2位、フランスで第7位のほか、チェコとハンガリーで第2位、スロバキアとオーストリアで第3位等となっている。

一方で、他の欧州大手保険グループとは異なり、欧州域外でのプレゼンスは高くない。なお、Generaliは、過去に保有していた米国の生命保険事業等を売却している。

さらに、2014年7月には、スイスのプライベート・バンキング・ユニットのBSIを売却する等して、資本ポジションを高めるとともに、非伝統的非保険事業(non-traditional and non-insurance activities)の規模を引き下げてきている。こうした動き等を受けて、Generaliは、2015年11月3日にFSBが公表したG-SIIsのリストから外されている。

なお、Genaraliは、2016年11月26日に開催した「投資家の日(Investor Day)」において、現在事業展開している市場を、1) 既に一定のプレゼンスを有して、規模があり魅力的な市場(6~9市場)、2) プレゼンスが十分でないが魅力的な市場(16~18市場)、3) 魅力的な市場でもなくプレゼンスも無い市場(13~15市場)、の3つに分類して、3) については合理化を進めることを計画している、と述べている。

(1)地域別の業績-2016年の結果-

Generaliは、欧州を中心に世界の40カ国程度で事業展開をしている。

各種の指標において、自国のイタリアに加えて、ドイツとフランスで高い構成比を有しているが、さらにその他の欧州における構成比も高いものとなっている。

生命保険の市場シェアについて、イタリアでは第1位、ドイツで第2位、フランスで第7位のほか、チェコとハンガリーで第2位、スロバキアとオーストリアで第3位等となっている。

一方で、他の欧州大手保険グループとは異なり、欧州域外でのプレゼンスは高くない。なお、Generaliは、過去に保有していた米国の生命保険事業等を売却している。

さらに、2014年7月には、スイスのプライベート・バンキング・ユニットのBSIを売却する等して、資本ポジションを高めるとともに、非伝統的非保険事業(non-traditional and non-insurance activities)の規模を引き下げてきている。こうした動き等を受けて、Generaliは、2015年11月3日にFSBが公表したG-SIIsのリストから外されている。

なお、Genaraliは、2016年11月26日に開催した「投資家の日(Investor Day)」において、現在事業展開している市場を、1) 既に一定のプレゼンスを有して、規模があり魅力的な市場(6~9市場)、2) プレゼンスが十分でないが魅力的な市場(16~18市場)、3) 魅力的な市場でもなくプレゼンスも無い市場(13~15市場)、の3つに分類して、3) については合理化を進めることを計画している、と述べている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる -

2024年05月01日

宿泊旅行統計調査2024年3月~物価高が逆風となり日本人延べ宿泊者数(前年比)は3ヵ月ぶりのマイナス~ -

2024年04月30日

ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか- -

2024年04月30日

2024年1-3月期の実質GDP~前期比▲0.4%(年率▲1.6%)を予測~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.