新着記事をお届け!

Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期 基礎研REPORT(冊子版) 2017年3月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期

Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期

基礎研REPORT(冊子版) 2017年3月号

金融研究部 不動産調査室長 岩佐 浩人

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――経済動向と住宅市場

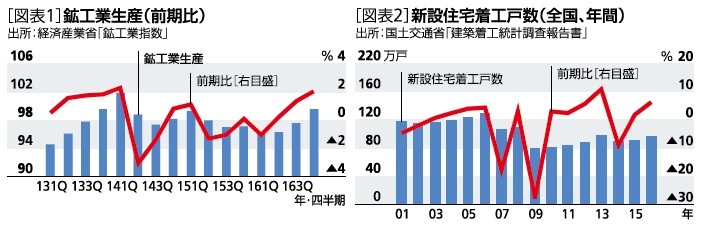

住宅市場は分譲マンションを除いて堅調に推移している。2016年の新設住宅着工戸数は6.4%増加の約96.7万戸となった。このうち、全体の4割超を占める貸家が+10.5%と高い伸びを示し5年連続で増加した[図表2]。

一方、2016年の首都圏のマンション新規発売戸数は▲11.6%の約3.5万戸となり3年連続で減少した。エリア別では都区部と都下が2割以上落ち込んだ。1戸当たりの平均価格は5,490万円(▲0.5%)と下落に転じたが、㎡単価は79.3万円(1.8%)と4年連続で上昇した。また、2016年の首都圏中古マンションの成約件数は約3.7万件(前年比+6.9%)となり過去最高を更新するとともに新築マンション販売戸数を初めて上回った。

今後の住宅市場は、足もと上昇傾向にある住宅ローン金利やアパートローンに対する監視強化、中古住宅市場の活性化政策(インスペクション制度の普及など)、新築タワーマンションの固定資産税の変更などが注目される。

2――地価動向

3――不動産サブセクターの動向

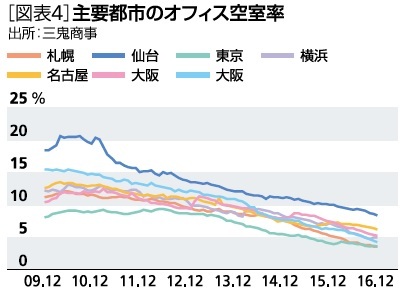

東京のオフィス市場は空室率が低位で推移するなか、年率4~5%の賃料上昇が継続している。三鬼商事によると12月の都心5区空室率は前月比0.14%低下の3.61%、平均募集賃料は前年比4.8%上昇した。他の主要都市ではオフィスの新規供給が限定的であるため東京を上回るペースで空室率の改善が進む[図表4]。

一方、成約賃料データに基づくオフィスレント・インデックス(第4四半期)は、東京Aクラスビルが前期比ほぼ横ばいの33,785円(+0.2%)となった。高額物件では2015年第3四半期をピークに賃料の天井感が強まっており、テナント誘致に時間のかかるケースも増えている。森ビルの「東京23区オフィスニーズに関する調査」によると、移転理由として「業容・人員拡大」や「1フロア面積が大きいビル」が上位となるなか、2011年以降一貫して低下してきた「賃料の安いビル」に対するニーズが増えて順位を上げている。

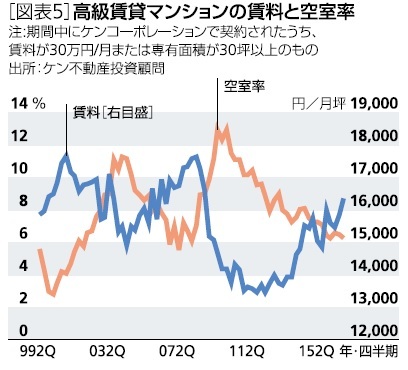

東京23区のマンション賃料は緩やかに上昇している。2016年第3四半期は前期比で小幅に下落したが、前年比ではシングルタイプが+2.1%、コンパクトタイプが+0.3%、ファミリータイプが+0.5%となった。また、高級賃貸マンションについても空室率の低下に伴い賃料が上昇し、12月は前年比+2.3%となった[図表5]。

商業動態統計によると、2016年の小売販売額(既存店ベース)は百貨店が▲2.9%、スーパーが+0.1%、コンビニエンスストアが+0.5%となった。衣料品の販売不振やインバウンド消費の一巡で百貨店がマイナスとなる一方、スーパー、コンビニはプラスを維持している。

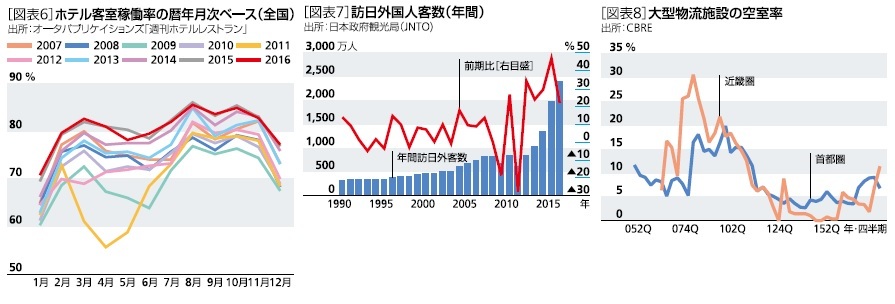

2016年の全国61都市のホテル客室稼働率は年間を通じて高稼動を維持したものの、前年を下回る月も度々出現した[図表6]。2016年の訪日外国人客数は前年比22%増加の約2,403万人となり4年連続で過去最高を更新した[図表7]。クルーズ船寄港数の増加や訪日プロモーション効果、ビザ緩和などを背景に、主要20市場のうちロシアを除く19市場で過去最高を記録した。一方、外国人の延べ宿泊者数や旅行消費額は訪日客数の増加率と比べて伸び悩んだ。2016年の外国人の延べ宿泊者数は前年比8.5%増加、旅行消費額は前年比8%増加の約3.7兆円、1人当たり支出は▲11%減少の約15.6万円で中国の減少(前年比▲18%)が目立つ結果となった。今後のホテル市場は、円安や景気回復に伴う日本人を含めた宿泊者数の動向、民泊に関する法整備、ホテルの新規開発の影響などが注目される。

首都圏大型物流施設の第4四半期空室率は前期比▲2.3%低下の6.8%、近畿圏は前期比4.5%上昇の11.4%となった[図表8]。

大規模な先進的物流施設への需要は旺盛だが、新規供給の集中するエリアではテナントの選択肢が広がるため、首都圏では圏央道エリアで、近畿圏では湾岸部で空室率が高止まりする見込みである。

4――J-REIT市場(不動産投信)

2016年のJ-REIT市場を振り返ると、東証REIT指数の騰落率は+6.2%となり2年ぶりに反発した[図表9]。英国のEU離脱決定や米国のトランプ新大統領誕生など海外発のイベントに翻弄されたものの、国内の不動産市況が底堅く推移し業績好調であったことがプラスに働いた。新規上場7社と物件取得額約1.7兆円はいずれも昨年実績を上回った。特に、物件取得は過去3番目の高水準で、国内の不動産取引が減少傾向にあるなか、上場REITの高い物件取得力を示す1年となった。資産タイプ別に見ると、物流施設やホテルが大きく伸びた一方、運用資産の約8割を占めるオフィス・住宅・商業は減少した。エリア別では都心5区の比率が前年の28%から23%へ低下した。不動産の取引利回りが低下するなか、REITもより高い利回りを求めてコアアセットからサブアセットへ、都心部から周辺エリアへと投資対象を拡大している。

(2017年03月08日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1858

- 【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

岩佐 浩人のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/21 | J-REIT市場の動向と収益見通し。財務負担増加が内部成長を上回り、今後5年間で▲7%減益を見込む~シナリオ別のレンジは「▲20%~+10%」となる見通し~ | 岩佐 浩人 | 基礎研レポート |

| 2025/02/07 | Jリート市場回復の処方箋 | 岩佐 浩人 | 基礎研マンスリー |

| 2025/01/24 | Jリート市場回復の処方箋 | 岩佐 浩人 | 研究員の眼 |

| 2024/12/04 | Jリートの不動産運用で問われる「インフレ対応力」 | 岩佐 浩人 | ニッセイ年金ストラテジー |

新着記事

-

2025年05月02日

曲線にはどんな種類があって、どう社会に役立っているのか(その11)-螺旋と渦巻の実例- -

2025年05月02日

ネットでの誹謗中傷-ネット上における許されない発言とは? -

2025年05月02日

雇用関連統計25年3月-失業率、有効求人倍率ともに横ばい圏内の動きが続く -

2025年05月01日

日本を米国車が走りまわる日-掃除機は「でかくてがさつ」から脱却- -

2025年05月01日

米個人所得・消費支出(25年3月)-個人消費(前月比)が上振れする一方、PCE価格指数(前月比)は総合、コアともに横這い

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年04月02日

News Release

-

2024年11月27日

News Release

-

2024年07月01日

News Release

【Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.