- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-

2017年01月18日

ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-

文字サイズ

- 小

- 中

- 大

5|エクスチェンジ事業からの撤退

エクスチェンジ事業で損失が発生し、しかも将来に向けての改善も考えられないという状況に嫌気がさしたいくつかの医療保険会社はエクスチェンジ事業からの撤退を図った。オバマケアでは、医療保険会社はエクスチェンジへの出品を義務づけられていたわけではない。

2016年4月には、最大手ユナイテッドヘルスが他社に先駆けてエクスチェンジ事業からの撤退を表明した。同社は34の州のエクスチェンジで保険を販売していたが、2017年にはほんの一部の州で販売するだけとなった。同社のCEOは「持続可能に見えない市場に資金をつぎ込むわけにはいかない」と述べた。

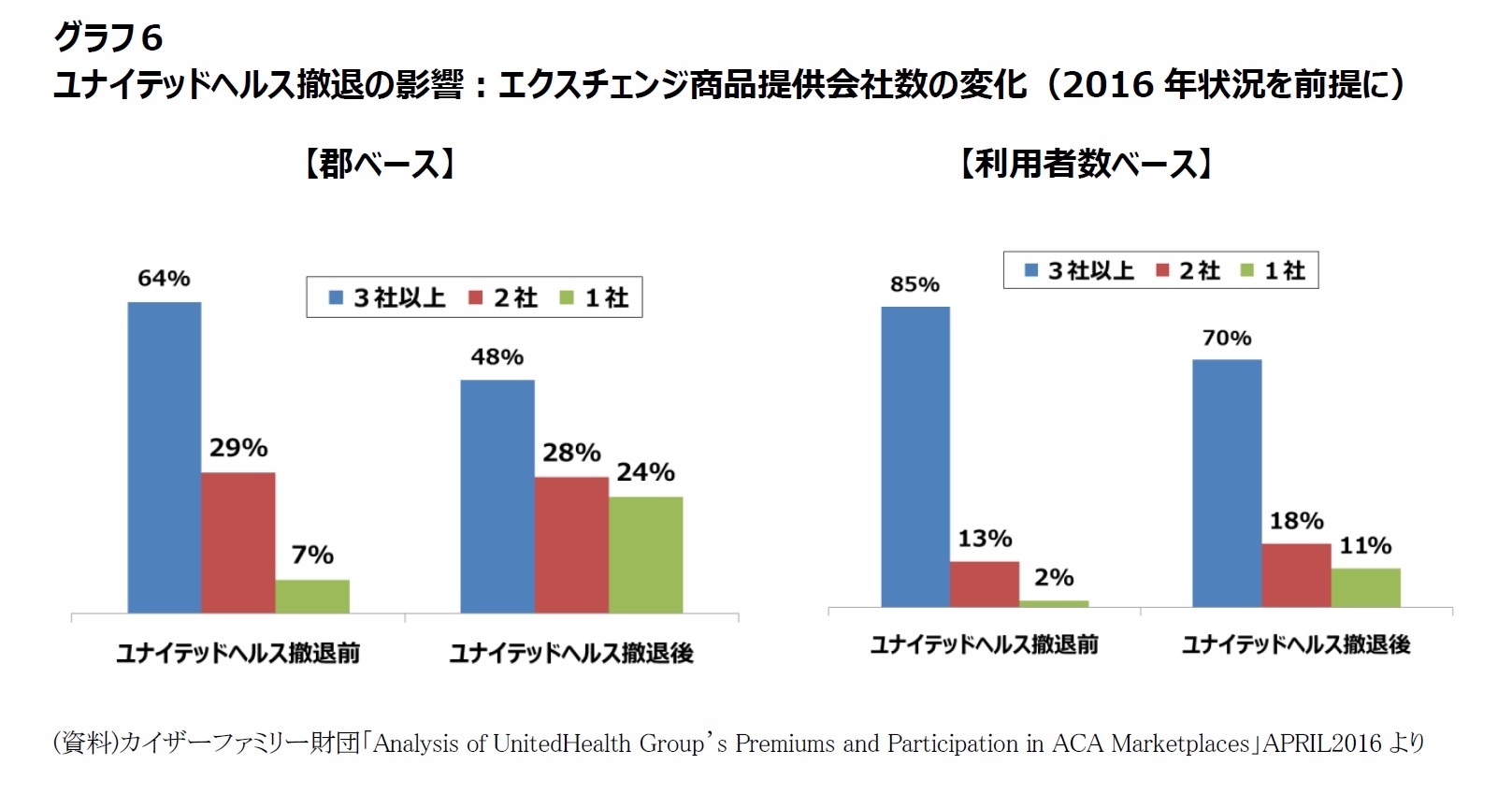

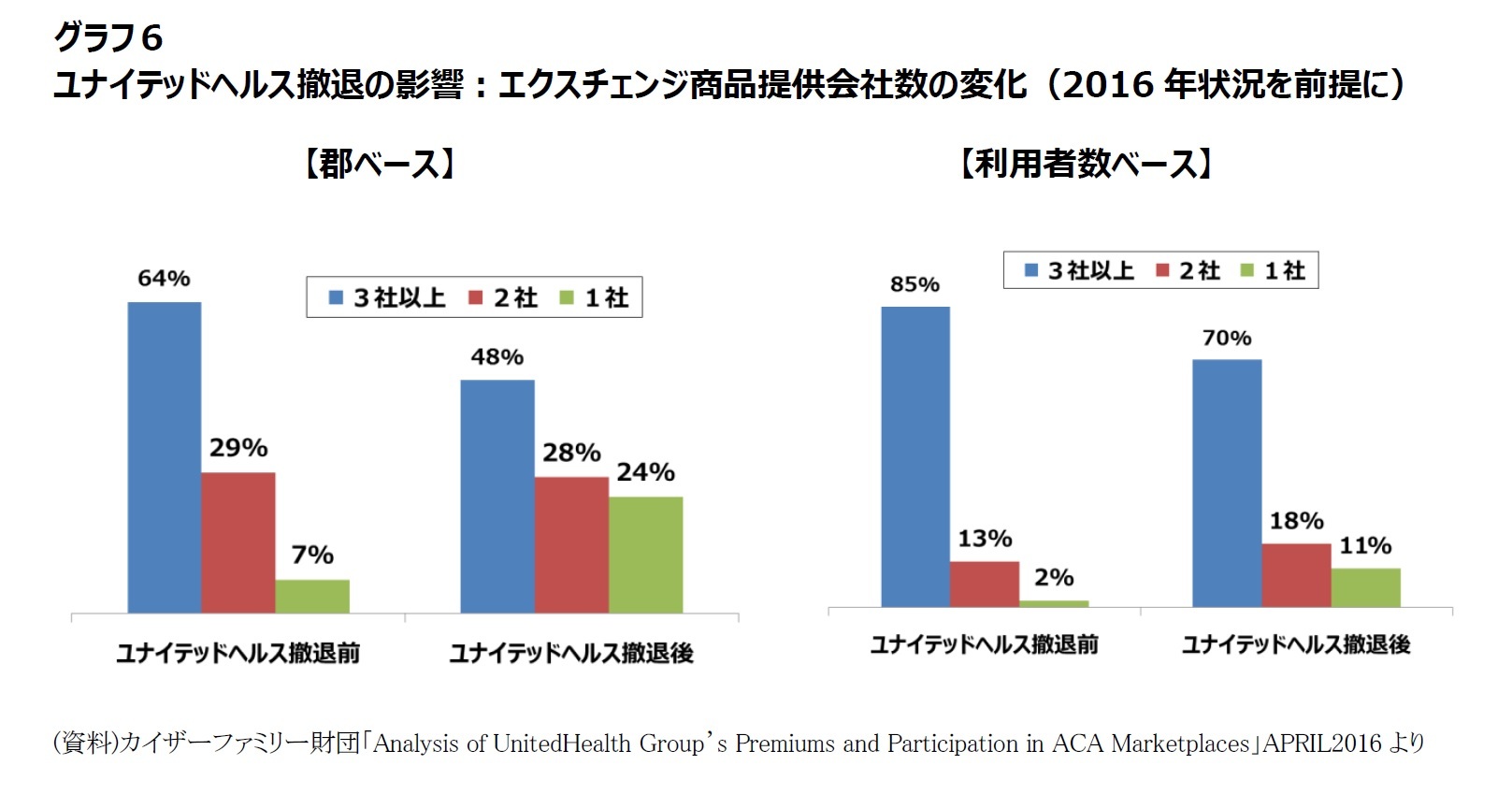

グラフ6はユナイテッドヘルスの撤退表明時にその影響を確認するために作られたグラフであるが、最大手会社であるために撤退の影響は大きい。他の条件が2016年のままであるとすると、ユナイテッドヘルスの撤退前はエクスチェンジにおいて3社以上の商品から加入商品を選べた郡が全体の64%あったのに対して、同社の撤退が実施された後には、この数値が48%に下がってしまう。代わって、たった1社の商品にしかエクスチェンジで加入することができない郡が7%から24%に増えてしまう。

同じことを利用者数で見てみると、1社の商品にしかエクスチェンジで加入することができない利用者の割合が撤退前の2%から撤退後は11%に急増してしまう。

エクスチェンジ事業で損失が発生し、しかも将来に向けての改善も考えられないという状況に嫌気がさしたいくつかの医療保険会社はエクスチェンジ事業からの撤退を図った。オバマケアでは、医療保険会社はエクスチェンジへの出品を義務づけられていたわけではない。

2016年4月には、最大手ユナイテッドヘルスが他社に先駆けてエクスチェンジ事業からの撤退を表明した。同社は34の州のエクスチェンジで保険を販売していたが、2017年にはほんの一部の州で販売するだけとなった。同社のCEOは「持続可能に見えない市場に資金をつぎ込むわけにはいかない」と述べた。

グラフ6はユナイテッドヘルスの撤退表明時にその影響を確認するために作られたグラフであるが、最大手会社であるために撤退の影響は大きい。他の条件が2016年のままであるとすると、ユナイテッドヘルスの撤退前はエクスチェンジにおいて3社以上の商品から加入商品を選べた郡が全体の64%あったのに対して、同社の撤退が実施された後には、この数値が48%に下がってしまう。代わって、たった1社の商品にしかエクスチェンジで加入することができない郡が7%から24%に増えてしまう。

同じことを利用者数で見てみると、1社の商品にしかエクスチェンジで加入することができない利用者の割合が撤退前の2%から撤退後は11%に急増してしまう。

ユナイテッドヘルスが先陣を切った撤退の動きは他社にも波及した。8月にはエトナも15州のうち11州から撤退すると発表した。エトナは年3億ドルの赤字が発生したと述べた。

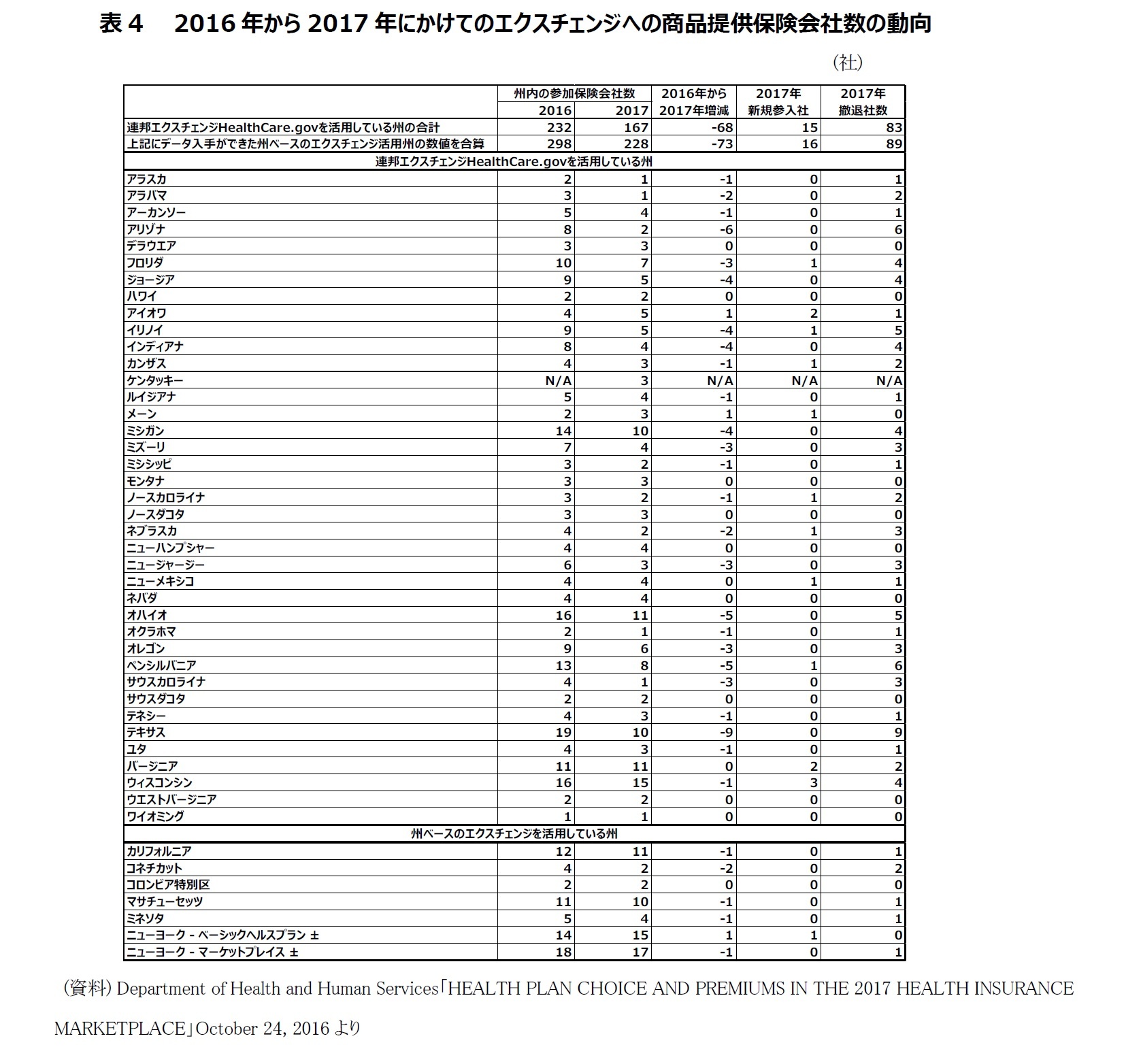

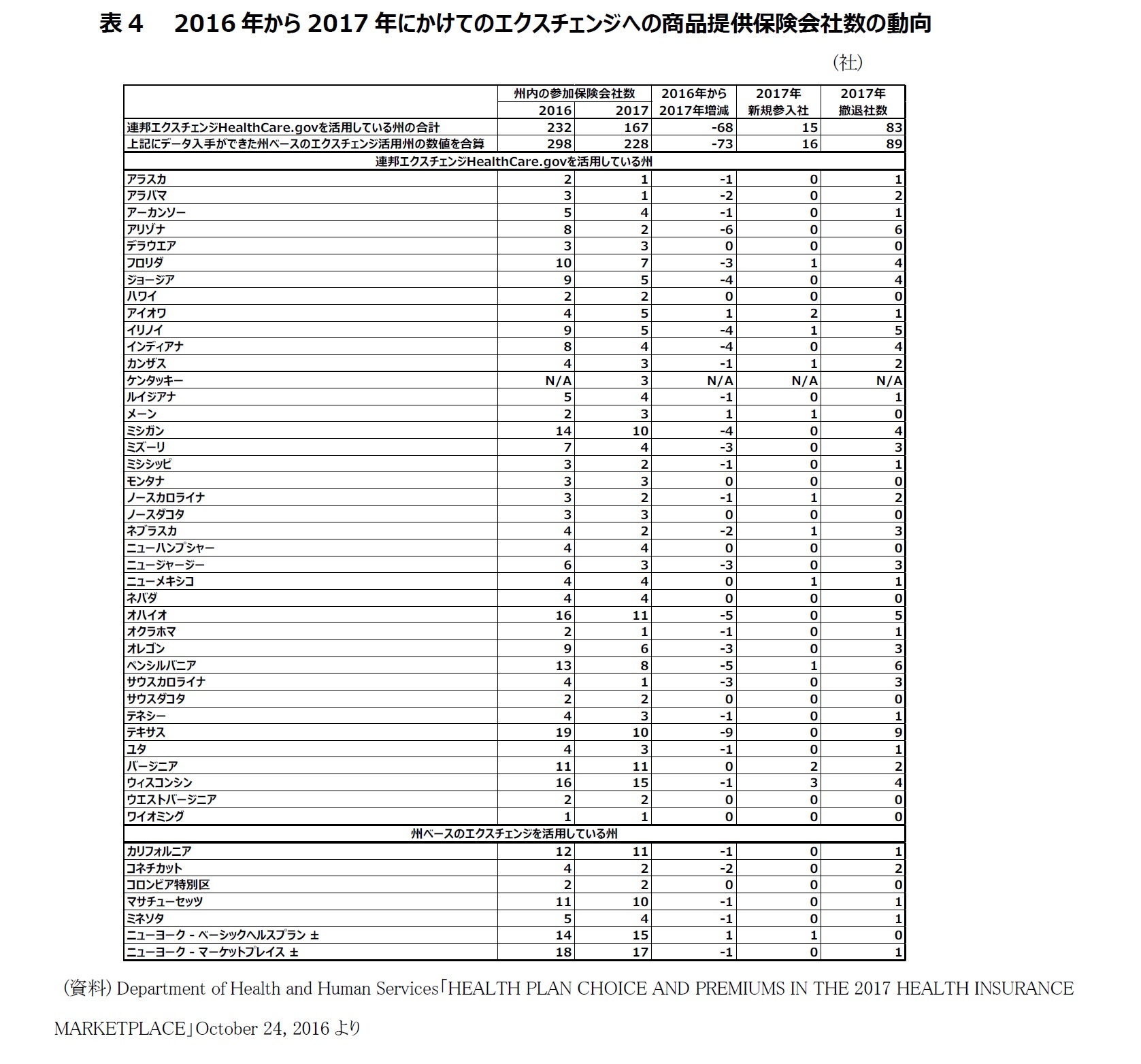

表4はそうした撤退の動きをまとめたものである。これによれば、連邦エクスチェンジを使っている州だけの単純合計では、2016年には商品提供社数が累計232社あったものが2017年には累計167社へと68社減少することになっている。2017年に新たに商品を提供し始めた参入社が15社ある一方で、撤退社の累計が83社に及んでいる。撤退社の出現により1社しか商品提供保険会社がなくなってしまう州が出ている。

表4はそうした撤退の動きをまとめたものである。これによれば、連邦エクスチェンジを使っている州だけの単純合計では、2016年には商品提供社数が累計232社あったものが2017年には累計167社へと68社減少することになっている。2017年に新たに商品を提供し始めた参入社が15社ある一方で、撤退社の累計が83社に及んでいる。撤退社の出現により1社しか商品提供保険会社がなくなってしまう州が出ている。

6|エクスチェンジ事業での保険料の値上げ

エクスチェンジで商品提供を続ける医療保険会社は、エクスチェンジで販売している医療保険商品から多発される保険金支払いを賄うため、2016年と2017年に保険料の大幅引き上げを実施した。最大手ユナイテッドヘルス等のエクスチェンジ事業撤退も保険料引き上げに影響を及ぼした。撤退会社に損失をもたらした契約者が事業継続会社の商品に移動してくることが予想に加えられるからである。

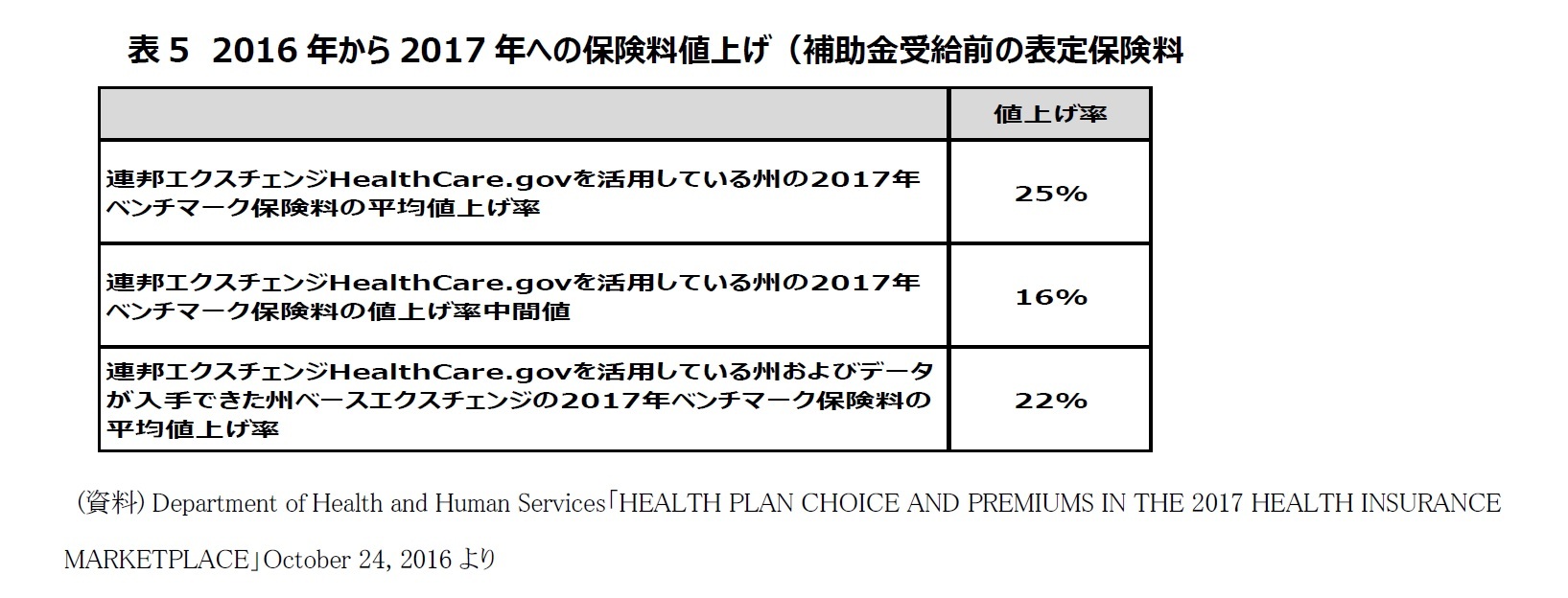

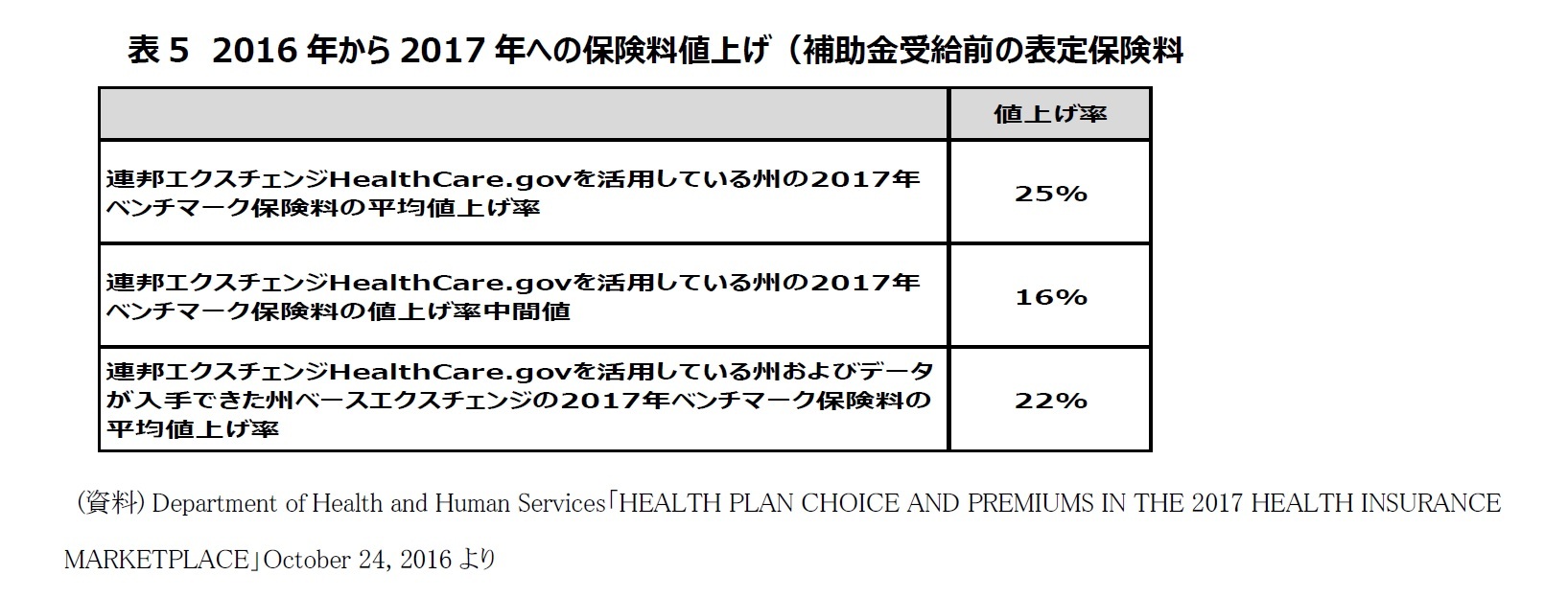

表5は2016年から2017年にかけての値上げの概観である。連邦エクスチェンジを活用している州だけで見れば、2017年の保険料は2016年の保険料に対して、平均で25%、中間値で16%上昇した。

エクスチェンジで商品提供を続ける医療保険会社は、エクスチェンジで販売している医療保険商品から多発される保険金支払いを賄うため、2016年と2017年に保険料の大幅引き上げを実施した。最大手ユナイテッドヘルス等のエクスチェンジ事業撤退も保険料引き上げに影響を及ぼした。撤退会社に損失をもたらした契約者が事業継続会社の商品に移動してくることが予想に加えられるからである。

表5は2016年から2017年にかけての値上げの概観である。連邦エクスチェンジを活用している州だけで見れば、2017年の保険料は2016年の保険料に対して、平均で25%、中間値で16%上昇した。

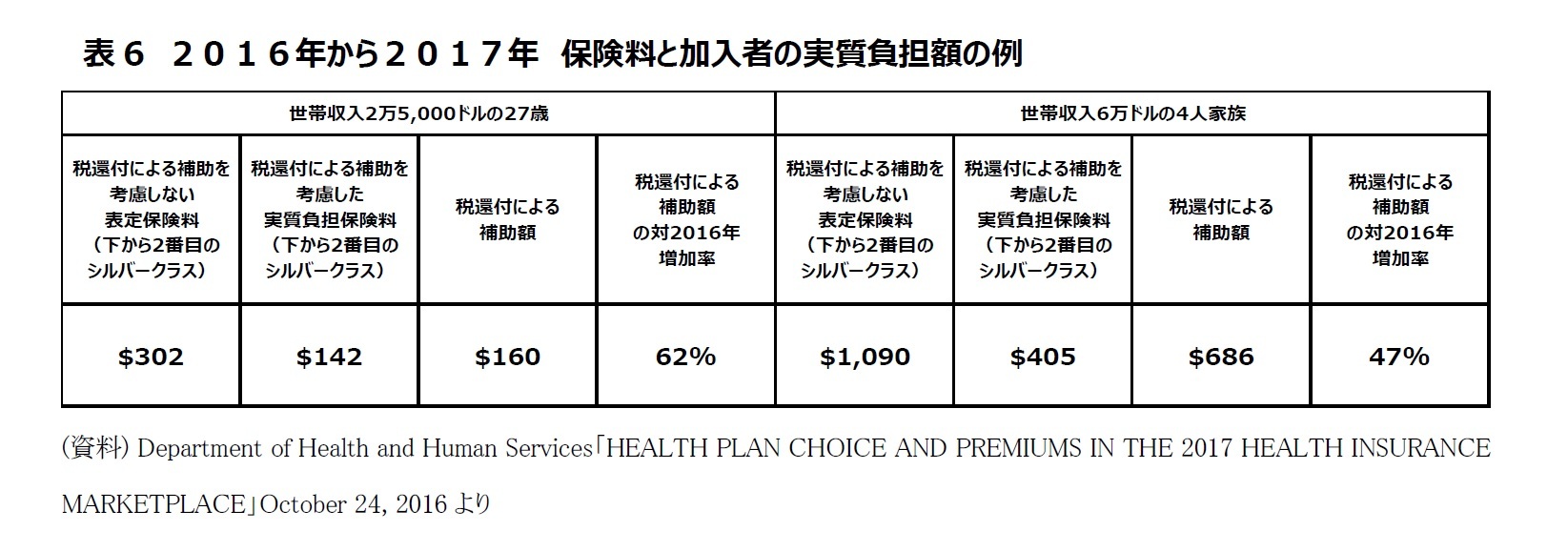

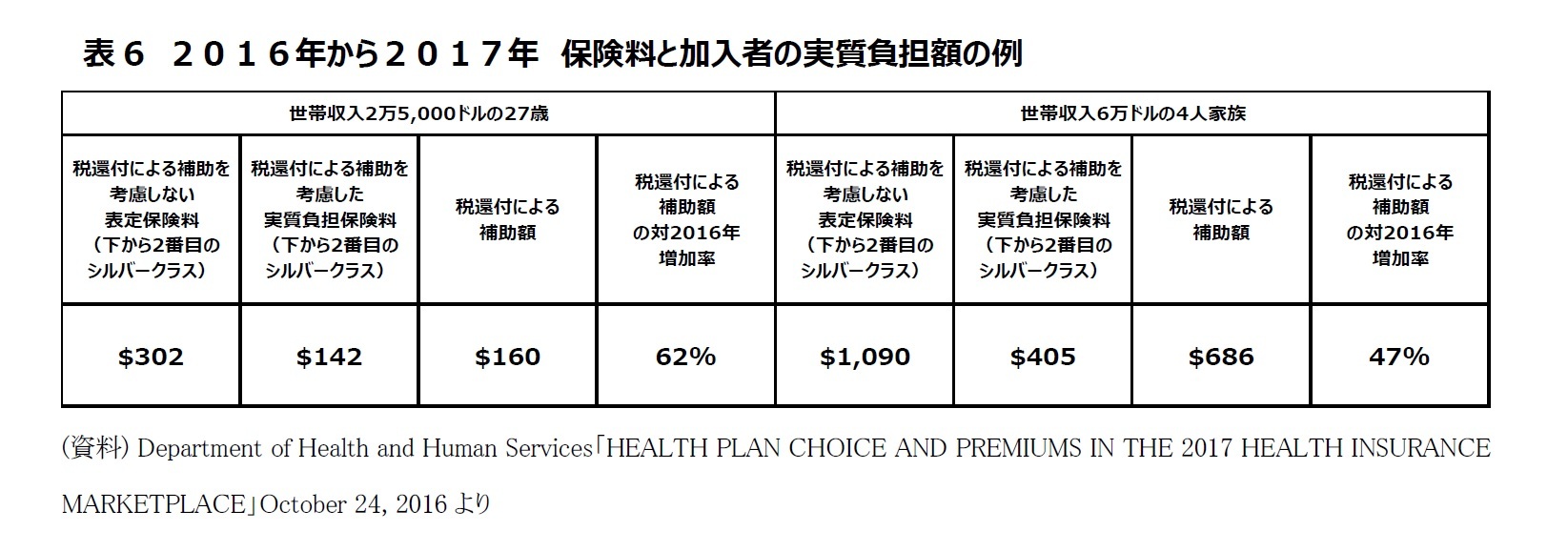

連邦当局は、エクスチェンジを通じて医療保険に加入する多くの消費者は収入の水準やその地域の保険料にリンクした補助金を連邦政府から受けるので、保険会社が提示する保険料の全てを実際に負担するわけではなく、保険料値上げを部外者が想像する程には負担に感じていないと説明している。

表6は「世帯収入2万5,000ドルの27歳の個人」と「世帯収入6万ドルの4人家族」をモデルケースとして、エクスチェンジでシルバーレベルの医療保険に加入した場合の表定保険料、税還付等による補助額、補助受給後の実質負担保険料の例が記載されている。

たしかに実質負担額は保険会社が提示する表定保険料の半額以下に下がるので消費者の加入意欲に水を差す程度は少なくなるかも知れない。しかし負担増であることは間違いなく、エクスチェンジを通じた医療保険加入者に保険料値上げがどのような影響を与えたか、検証が必要になるだろう。

表6は「世帯収入2万5,000ドルの27歳の個人」と「世帯収入6万ドルの4人家族」をモデルケースとして、エクスチェンジでシルバーレベルの医療保険に加入した場合の表定保険料、税還付等による補助額、補助受給後の実質負担保険料の例が記載されている。

たしかに実質負担額は保険会社が提示する表定保険料の半額以下に下がるので消費者の加入意欲に水を差す程度は少なくなるかも知れない。しかし負担増であることは間違いなく、エクスチェンジを通じた医療保険加入者に保険料値上げがどのような影響を与えたか、検証が必要になるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

インドネシア経済:24年1-3月期の成長率は前年同期比+5.11%~選挙関連支出が消費を押し上げ、2期連続の5%成長 -

2024年05月07日

成長と分配の好循環に不可欠な中小企業の復活 -

2024年05月07日

ドリームジャンボの期待2024-能登半島地震の被災地支援に向けて -

2024年05月07日

ユーロ圏失業率(2024年3月)-失業率は6.5%で横ばい推移 -

2024年05月07日

マクドナルドにサラダは必要か-2つのケースから見るマクドナルドとサラダ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.