- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向

製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向

社会研究部 上席研究員 百嶋 徹

文字サイズ

- 小

- 中

- 大

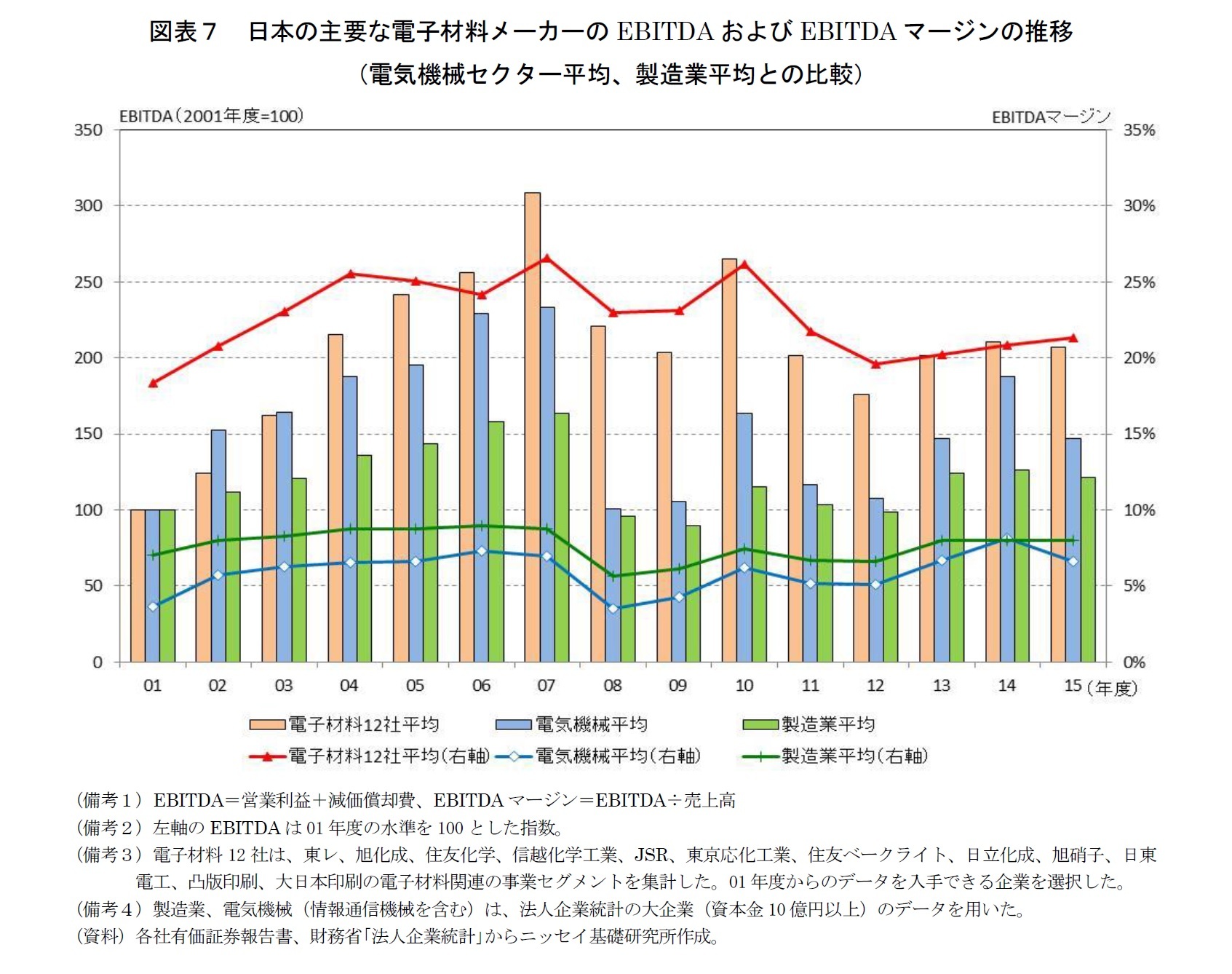

(1)では電子材料主要3分野での日本企業の競争力の変化を考察したが、それを受けて日本の主要な電子材料メーカーの収益動向について簡単に概観する。ここでは、主要な電子材料メーカーとして、大手化学メーカーを中心に、半導体・液晶ディスプレイ材料やリチウムイオン電池材料など電子材料事業を手掛ける大企業12社の電子材料関連の事業セグメントを集計したデータを用いる。また収益指標として、キャッシュ利益に相当するEBITDA(減価償却前営業利益)、収益性指標として、EBITDAマージン(EBITDA÷売上高)を用いることとする。

01年度以降のEBITDAマージンを見ると、電子材料メーカー主要12社平均は18~27%のレンジにあり、電気機械セクター平均(大企業)および製造業平均(大企業)に比べ、一貫して12~20ポイント上回っており、相対的に高い収益性を維持している(図表7)。

この高収益性の背景としては、(1)日本の電子材料メーカーの世界シェアは全般的に低下傾向ながら、前述の通り、50%超の高シェアを占める製品群も依然として有すること、(2)「製造業の業務工程別の付加価値率あるいは利益率は、工程特性(加工度)を反映して部材生産とアフターサービスで高い一方、加工組み立ては低い」という現象を指す「スマイルカーブ現象」23が成立しているとみられること、などが挙げられる。

ただし、電子材料メーカー主要12社平均のEBITDAマージンは、相対的に高い水準を維持しているとはいえ、07年度の27%をピークに低下傾向にあり、15年度は21%まで切り下がっている(図表7)。後発の海外メーカーの台頭による競争激化や国内のデバイスメーカーの競争力低下などの影響を受けているとみられる。

次に01年度以降のEBITDAの水準を見ると、ITバブルが崩壊した01年度を底にした07年度までの収益上昇局面での拡大テンポは、電子材料メーカー主要12社が電気機械セクターや製造業全体を大幅に上回ったが、それ以降は07年度をピークに水準が切り下がり、15年度は07年度水準の67%にとどまっている(電気機械セクター63%、製造業全体74%)(図表7)。このことから、電子材料メーカーの収益変動の振幅は相対的に大きいと言える。

前述の通り、液晶ディスプレイ領域では、まず川下の液晶テレビおよび川中の液晶パネルで、韓国・台湾・中国などアジア勢の台頭により、日本企業の国際競争力(世界シェア)が大きく低下したのに続き、足下では川上の液晶ディスプレイ材料でも、一部の製品で日本企業の競争力に陰りが見え始めている。

一方、液晶パネルに続く次世代の薄型ディスプレイとして注目される有機ELパネルでは、サムスン電子グループのサムスンディスプレイとLGエレクトロニクスグループのLGディスプレイの韓国2社が、世界に先駆けてスマートフォンや大型テレビ向けを中心に量産化に成功している。サムスン電子は、2010年にいち早く有機ELパネルを搭載したスマホ「Galaxy」を発売し、LGエレクトロニクスは、13年に大型(55型)有機ELテレビを発売した。また、アップルも早ければ17年からiPhoneに有機ELパネルを採用すると言われている。

有機ELテレビについては、ソニーが07年に世界初の11型テレビを発売したが、10年に国内市場からの撤退を表明した。「低価格化を背景に、薄型テレビ市場で液晶テレビの普及が進む中、製造コストが高く、大画面化が技術的に難しい有機ELテレビが対抗するのは困難と判断した」24という。その後、ソニーとパナソニックは、12年6月にテレビ・大型ディスプレイ向け有機ELパネルの共同開発で合意したが、13年末には提携を打ち切った。15年1月には、政府系ファンドの産業革新機構(INCJ)の主導により、ソニーとパナソニックが有する有機ELパネルの開発部門を統合し、有機ELパネル専業のJOLEDが発足した。JOLEDには、INCJが75%、INCJ傘下で中小型液晶パネル大手のジャパンディスプレイ(JDI)が15%を出資している25。

さらに16年12月には、JDIが、17年度上期中を目途にINCJからJOLED株式の一部譲渡を受け、JOLEDにおける議決権比率を現在の15%から51%に引き上げ、同社を連結子会社化することに基本合意したと発表した。JOLEDでは、生産コストの大幅低減が可能とされる「印刷方式」と呼ぶ生産方式による中大型有機ELパネルの開発、JDIでは、「蒸着方式」によるスマホ向けなど小型有機ELパネルの開発に各々取り組んでいる26。JDIでは、今回の施策により、有機ELパネルの生産方式に関わる技術ポートフォリオの拡充を図れるとともに、低温ポリシリコン(LTPS:Low Temperature Poly-silicon)や酸化物半導体といった共通のバックプレーン(TFT(薄膜トランジスタ:Thin Film Transistor)基板)技術の開発リソースの結集も図れる。同社は、国内での有機ELの技術・プロセスの確立のための成長資金として、750億円をINCJから調達することも同時に発表した。新株予約権付社債(転換社債)で調達する450億円は印刷方式、劣後特約付借入で調達する300億円は蒸着方式の研究開発に各々充当する予定だ。

一方、16年8月にEMS(電子機器の受託生産)世界最大手の台湾・鴻海精密工業の傘下に入ったシャープは、鴻海からの出資完了を受けて、スマホ向け有機ELパネルのパイロットライン構築に向け、三重事業所(三重県多気町)および堺事業所(大阪府堺市)にて574億円の設備投資を行うことを同9月に決定した。2018年4~6月の稼働を予定している。

このように日本勢では、有機ELパネルの開発を加速する体制がようやく整いつつある段階にあり、現時点で量産段階には至っていない。有機ELパネルの14年の世界シェア(市場規模は7,561億円)は、日本企業がわずか0.6%にとどまる一方、韓国企業が98%を握り市場をほぼ独占している27。スマホ向けを中心とする中小型パネルが、市場の大部分を占めており、この領域でサムスンディスプレイが圧倒的な強さを有している。また、有機ELパネルの中核的部材の一つである発光材料(低分子)の14年の世界シェア(市場規模は345億円)は、日本企業が19%にとどまる一方、米国企業が54%で首位に立ち、韓国企業も22%を占めている28。一方、有機ELパネルの製造装置では、キヤノントッキ(キヤノンの完全子会社)が量産装置の納入実績で世界をリードしている。

有機ELの基礎技術や装置技術は、日本に蓄積があるにもかかわらず、最先端パネルの量産化、およびそれを搭載した川下の家電製品の本格的発売について、韓国勢が最初から先行していることは、技術力を背景に量産化・市場開拓で先行する日本勢を韓国勢が追いかける、これまでのパターンとは異なる展開であり、日本の製造業にとってより深刻な問題である。有機EL産業を何としてでも立ち上げたいとの強い思い・気概が、これまでのところ韓国勢が日本勢を大きく上回っていたと言わざるを得ないのではないだろうか。

有機ELパネル材料についても、前述の通り、半導体・液晶パネル・リチウムイオン電池の各材料のように、製品が市場投入された当初は日本企業が圧倒的な世界シェアを確保するという状況とは異なり、海外企業を追いかける展開となっている。このことは、有機ELパネルの量産化で日本企業が出遅れたことも少なからず影響しているとみられる。

日本の有機EL材料メーカーのエンジニアの中には、「国内に顧客がいない状況で、開発のモチベーションを保つのは難しい」29との意見が数年前にあったという。このエンジニアの言葉は、部材産業と川下産業(ここでは有機ELパネル)が国内にバランスよく集積することが、現場レベルでの迅速かつ高度な擦り合わせを可能にするという視点にとどまらず、部材産業側の開発のモチベーションを維持するという視点にとっても、極めて重要であることを示しており、非常に重要な指摘であると思われる。部材メーカーとしては、国内の川下メーカーからの需要が少なければ、当面海外の川下メーカーへ拡販せざるをえないが、そのことを安易に捉えるのではなく、国内の川下産業とともにイノベーションを起こし成長・発展したいとの気概を部材メーカー側が常に持ち続けることが、日本の産業競争力を強化する上で、極めて重要であると思われる。

なお、足下では、我が国で革新的な有機EL発光材料の事業化に向けた動きが出てきていることが注目される。九州大学最先端有機光エレクトロニクス研究センターの安達千波矢主幹教授は、内閣府最先端研究開発支援プログラム(通称:FIRSTプログラム)において、12年12月に第3世代の発光材料である「熱活性化遅延蛍光(TADF:Thermally Activated Delayed Fluorescence)材料」の開発に成功した。現在主流となっている第2世代の発光材料であるリン光材料は、第1世代の蛍光材料に比べ、発光効率は向上したものの、希少金属のイリジウムを使用することから製造コストが高く、また青色が実用化できておらず、材料イノベーションが強く求められていた。その中で安達教授は、レアメタルが不要で、さらに発光効率もリン光材料と同等である画期的なTADF材料を世界に先駆けて開発することに成功したのである。15年3月には、TADF材料の実用化を担うスタートアップ企業として、株式会社Kyuluxが設立された。同社は、九州大学からの基本特許の実施許諾等によって、TADF材料の製造・販売を独占的に行うことができ、まずはリン光材料で実用化できていない青色のTADF材料の開発を加速させ、18年の製品化を予定している。さらに将来は赤色と緑色のTADF材料も実用化し、日本発の有機EL発光材料を世界標準とすることを目指しており、今後の同社の展開が大いに期待される。同社は、「16年4月にはサムスンディスプレイ、LGディスプレイ、ジャパンディスプレイといった名だたるディスプレイメーカーから総額15億円の出資を取り付けた。宿敵同士であるサムスンとLGが同じ会社に出資するのは異例中の異例だ。世界の大手が“呉越同舟”するほど期待を寄せている」30ことがうかがえる。

23 製造業のスマイルカーブ現象の考察については、拙稿「スマイルカーブ現象の検証と立地競争力の国際比較」『ニッセイ基礎研所報』2007年Vol.46を参照されたい。

24 毎日新聞2010年2月17日「ソニー:有機EL撤退 低価格・大画面化できず─国内・3月」より引用。なお、直近では、日本経済新聞(2016年12月29日付朝刊)が「ソニーが2017年夏までに有機ELテレビの大型機種の世界展開を始め、パネルはLGディスプレイから調達する」と報じた。

25 ソニーとパナソニックは各々5%のマイナー出資をしている。

26 印刷方式は、液状の発光材料を吹き付けることによって基板に付着させる有機ELパネルの生産方式である一方、蒸着方式は、発光材料を加熱により蒸発させて基板に成膜する生産方式を指す。

27 データの出典は、新エネルギー・産業技術総合開発機構(NEDO)「日本企業の国際競争ポジションに関する情報収集成果報告書」(2016年3月、委託先:富士キメラ総研)。

28 データの出典は脚注27と同様。

29 津村明宏「有機ELの国産化が見えてきた─JOLEDとTADFに期待大」『電子デバイス産業新聞(電子版)』2015年3月20日より引用。

30 田嶌ななみ「サムスンが惚れた、有機ELベンチャーの正体─異例!ライバルLG、JDIもこぞって出資」『東洋経済オンライン』2016年10月25日より引用。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、産業政策、イノベーション、企業不動産(CRE)、オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

製造業を支える高度部材産業の国際競争力強化に向けて(前編)-エレクトロニクス系高度部材産業の現状と目指すべき方向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.