- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)

2016年11月08日

米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

米国LIMRA&Life Happensの“2016 Insurance Barometer Study”のデータを用いて、「米国の人々がどのように生命保険に加入しているのかあるいはしていないのか」を紹介するレポートの第二弾として、米国の生命保険加入者が何を目的(理由)として生命保険に加入しているのかを取り上げる1。

なお本稿で「生命保険」とは、主に死亡保障・貯蓄を主目的とする保険商品のことを指し、「医療保険」、「介護保険」、「個人年金」等は含まない。

1 当シリーズの第1回レポートはhttp://www.nli-research.co.jp/files/topics/54222_ext_18_0.pdf?site=nliを参照

なお本稿で「生命保険」とは、主に死亡保障・貯蓄を主目的とする保険商品のことを指し、「医療保険」、「介護保険」、「個人年金」等は含まない。

1 当シリーズの第1回レポートはhttp://www.nli-research.co.jp/files/topics/54222_ext_18_0.pdf?site=nliを参照

1――米国および日本における生命保険への加入目的(理由)

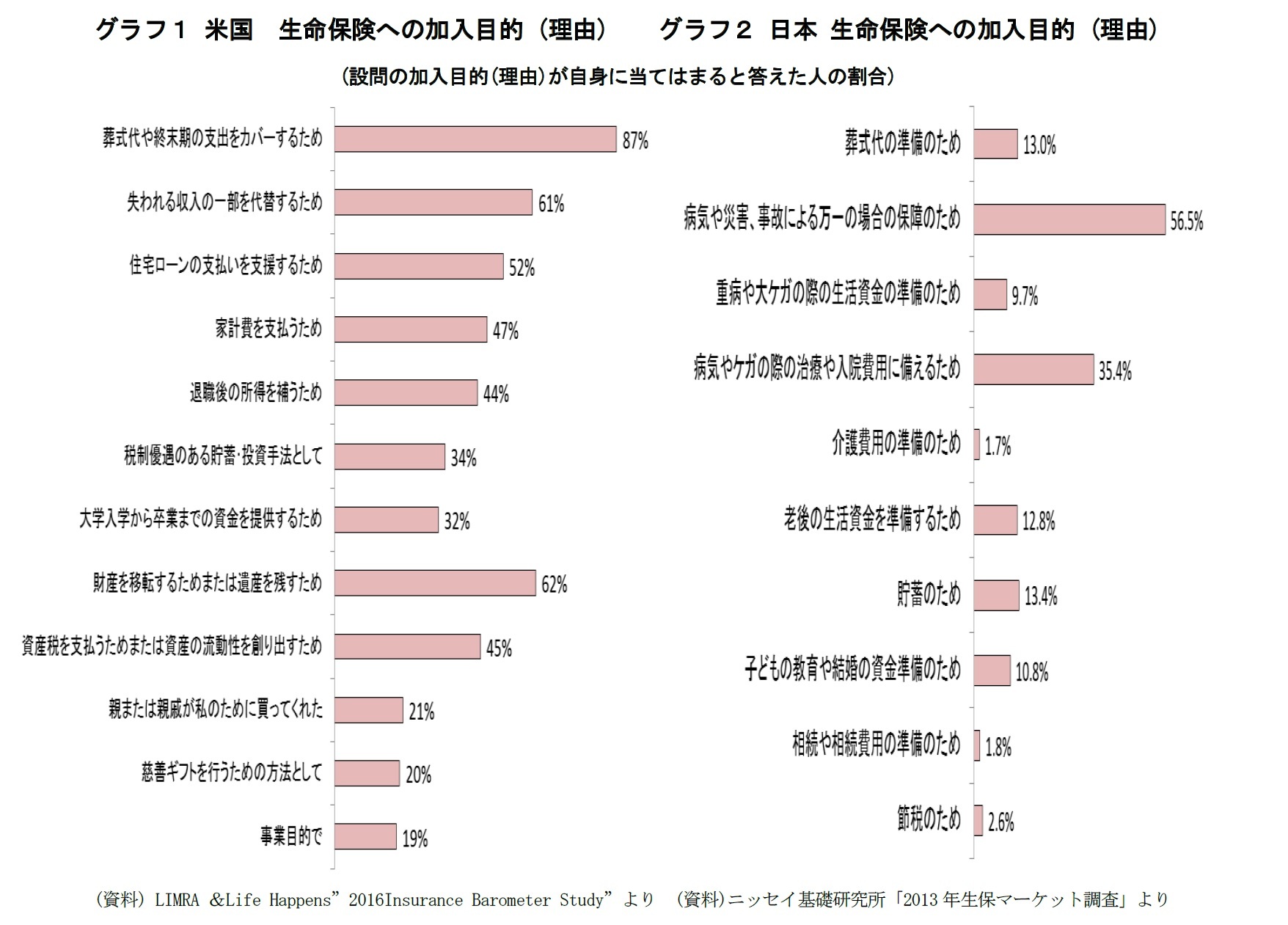

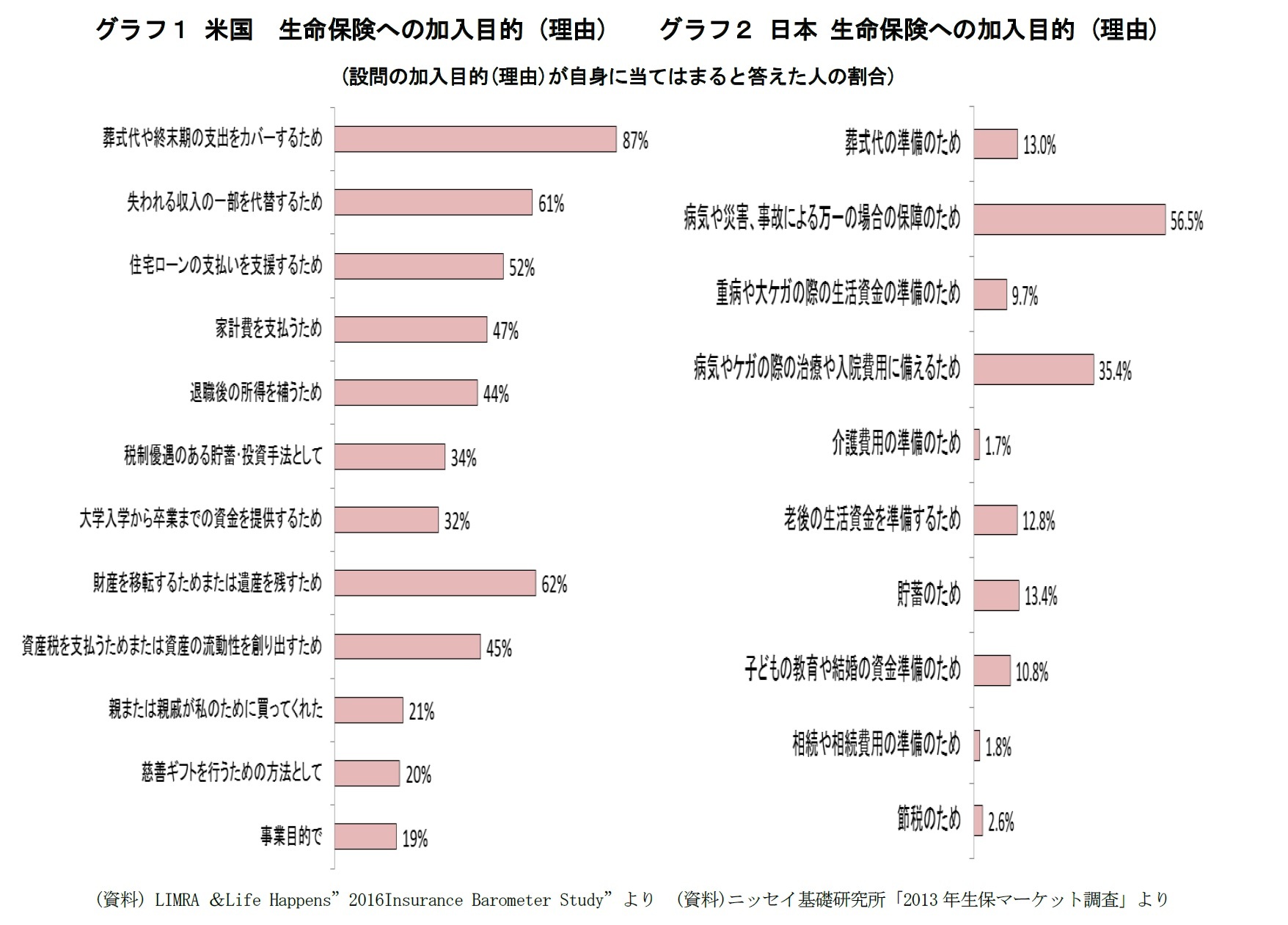

グラフ1は“2016 Insurance Barometer Study”掲載のデータの中から、生命保険への既加入者のうち自身の加入理由として各項目がふさわしいと答えた回答者の割合(%)をグラフにしたものである。

グラフ2はニッセイ基礎研究所が2013年に実施した消費者調査の中から、直近に加入した個人生命保険契約について、同趣旨の質問を行った結果をグラフにしたものである。

グラフ1とグラフ2から日米の対比を試みたいが、2つのグラフを見比べると、両国のお国柄を反映して、そもそもの設問作成段階から違いが生じていること、それゆえ両国の結果を対比しにくい状態であることに気づく。生命保険という仕組みは万国共通のものであるが、各国それぞれの国情に応じて、実態にはかなりの個別性がある。まさに「所変われば品変わる」であろう。

グラフ1、グラフ2の項目建ては対比しやすいように、内容が近いと思われる項目が同じぐらいの位置に来るように並べてある。

先に米国(LIMRA&Life Happens)とわが国(ニッセイ基礎研究所)のデータの異同を整理しておくと以下の通りである。

(1)米国のデータは団体生命保険のみ加入者を調査対象に含んでいるが、わが国のデータは団体生命保険のみ加入者を調査対象に含んでいない。

(2)両国のデータとも、単独商品として販売されている医療保険、ガン保険、個人年金等を調査対象としていない。

ただしわが国では多くの場合、死亡保障商品に医療保障関係の特約を付した形で販売されるので、わが国の生命保険加入目的(理由)にも医療関連の保障を目的とするものが現れる。一方、米国では医療関連の特約を付けて販売される生命保険契約がほとんどないため、医療関連の保障を求める加入目的(理由)は登場しない。

グラフ2はニッセイ基礎研究所が2013年に実施した消費者調査の中から、直近に加入した個人生命保険契約について、同趣旨の質問を行った結果をグラフにしたものである。

グラフ1とグラフ2から日米の対比を試みたいが、2つのグラフを見比べると、両国のお国柄を反映して、そもそもの設問作成段階から違いが生じていること、それゆえ両国の結果を対比しにくい状態であることに気づく。生命保険という仕組みは万国共通のものであるが、各国それぞれの国情に応じて、実態にはかなりの個別性がある。まさに「所変われば品変わる」であろう。

グラフ1、グラフ2の項目建ては対比しやすいように、内容が近いと思われる項目が同じぐらいの位置に来るように並べてある。

先に米国(LIMRA&Life Happens)とわが国(ニッセイ基礎研究所)のデータの異同を整理しておくと以下の通りである。

(1)米国のデータは団体生命保険のみ加入者を調査対象に含んでいるが、わが国のデータは団体生命保険のみ加入者を調査対象に含んでいない。

(2)両国のデータとも、単独商品として販売されている医療保険、ガン保険、個人年金等を調査対象としていない。

ただしわが国では多くの場合、死亡保障商品に医療保障関係の特約を付した形で販売されるので、わが国の生命保険加入目的(理由)にも医療関連の保障を目的とするものが現れる。一方、米国では医療関連の特約を付けて販売される生命保険契約がほとんどないため、医療関連の保障を求める加入目的(理由)は登場しない。

1|米国における生命保険への加入目的(理由)

「葬式代や終末期の支出をカバーするため」が87%の回答数を獲得しており、他を圧倒する第1の加入目的(理由)となっている。これに次いで、「財産を移転するためまたは遺産を残すため」62%、「失われる収入の一部を代替するため」61%が、僅差で続く。

この3つの60%を超える得票率は他を10%以上引き離しており、この三つを米国における主たる生命保険加入目的(理由)と判断することができるだろう。

これらの後に、40%~50%の回答数を集めるさまざまな加入目的(理由)が続く。具体的には、以下の通りである。

このほか、20%~30%程度の回答数を集める加入目的(理由)として、以下のものがある。

「葬式代や終末期の支出をカバーするため」が87%の回答数を獲得しており、他を圧倒する第1の加入目的(理由)となっている。これに次いで、「財産を移転するためまたは遺産を残すため」62%、「失われる収入の一部を代替するため」61%が、僅差で続く。

この3つの60%を超える得票率は他を10%以上引き離しており、この三つを米国における主たる生命保険加入目的(理由)と判断することができるだろう。

これらの後に、40%~50%の回答数を集めるさまざまな加入目的(理由)が続く。具体的には、以下の通りである。

- 「住宅ローンの支払いを支援するため」51%

- 「家計費を支払うため」47%

- 「資産税を支払うためまたは資産の流動性を創り出すため」45%

- 「退職後の所得を補うため」44%

このほか、20%~30%程度の回答数を集める加入目的(理由)として、以下のものがある。

- 「税制優遇のある貯蓄・投資手法として」34%

- 「大学入学から卒業までの資金を提供するため」32%

- 「親または親戚が私のために買ってくれた」21%

- 「慈善ギフトを行うための方法として」20%

- 「事業目的で」19%

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.