- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2016~2026年度)

中期経済見通し(2016~2026年度)

経済研究部 経済研究部

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.海外経済の見通し

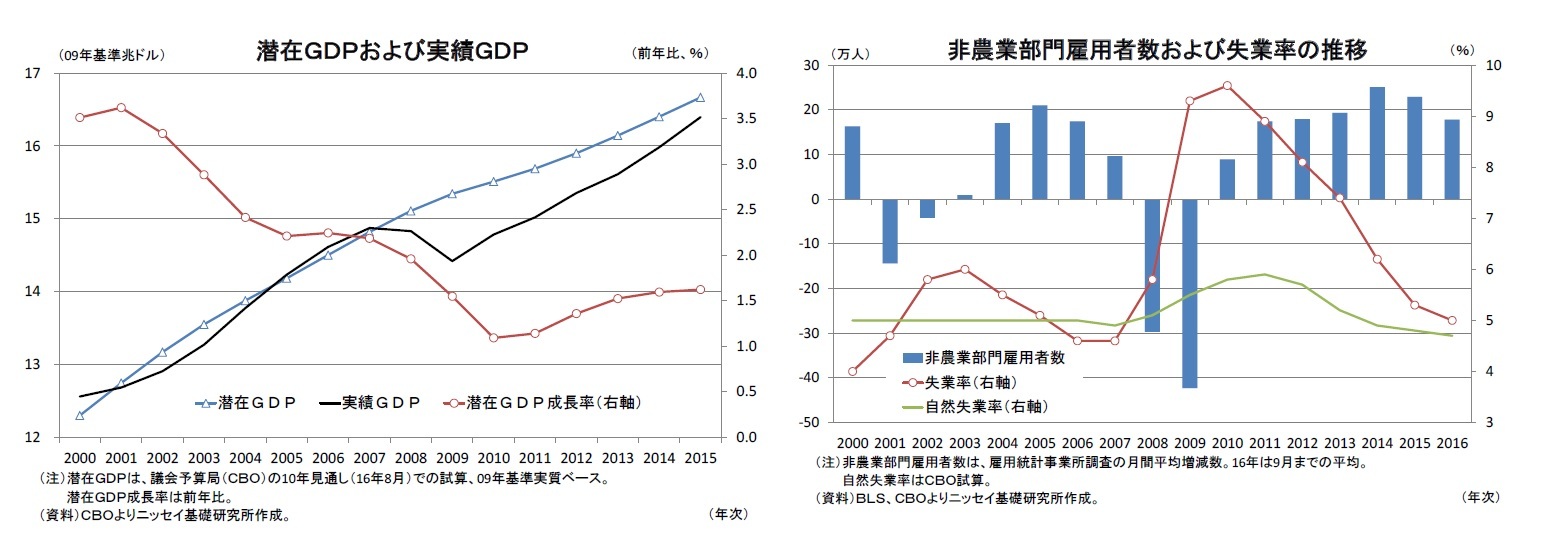

米国経済は金融危機からの景気回復が持続、2010年以降は潜在成長率を上回る成長が続いており、潜在GDPと実際の実質GDPのギャップは2009年の6%(潜在GDP比)から2015年は1%台後半まで縮小したとみられる。

とくに2014年以降は、労働市場の回復を背景に消費主導の景気回復が顕著となった。雇用者数は2014年から2年連続で月間平均20万人超の増加ペースとなったほか、2016年も9月までの平均が18万人程度と堅調な伸びを維持している。さらに、失業率も議会予算局(CBO)が推計する自然失業率(4.7%)やFRBが想定する中期目標(4.8%)が視野に入るなど、完全雇用に近づいているとの見方が強まっている。消費は、所得の増加や雇用不安の後退から堅調に推移し、景気回復の牽引役となっている。

一方、潜在成長率の推移をみると、2000年代前半の3%台から金融危機後の2010年に1%近辺まで低下した後、2015年は1%台半ばに小幅回復したとみられる。これは、米国でも人口の高齢化進展に伴い、労働投入の伸びが趨勢的に低下することで潜在成長率は緩やかな低下が見込まれるものの、金融危機後の落ち込みは金融危機に伴う労働市場の毀損や企業の設備投資抑制などの循環的な影響を受けたためと考えられる。このため、潜在成長率は当面回復基調が持続し、金融危機前の水準は下回るものの、今後10年間では潜在成長率は2%をやや下回る水準に上昇しよう。

成長率見通しは、労働市場が完全雇用に近づいているため、伸び鈍化は避けられないものの、回復は持続することから、予測期間の前半(2017~2021年)は消費主導で潜在成長率を上回る状況が続こう。その後予測期間の後半(2022~2026年)は潜在成長率並みの成長となろう。この結果、今後10年間の平均成長率は2.0%と金融危機を含む過去10年平均(1.3%)からは加速を見込む。なお、GDPギャップは2019年頃にはほぼ解消すると予想する。

(ユーロ圏経済-解消しない域内格差。銀行健全化になお課題。保護主義の脅威も)

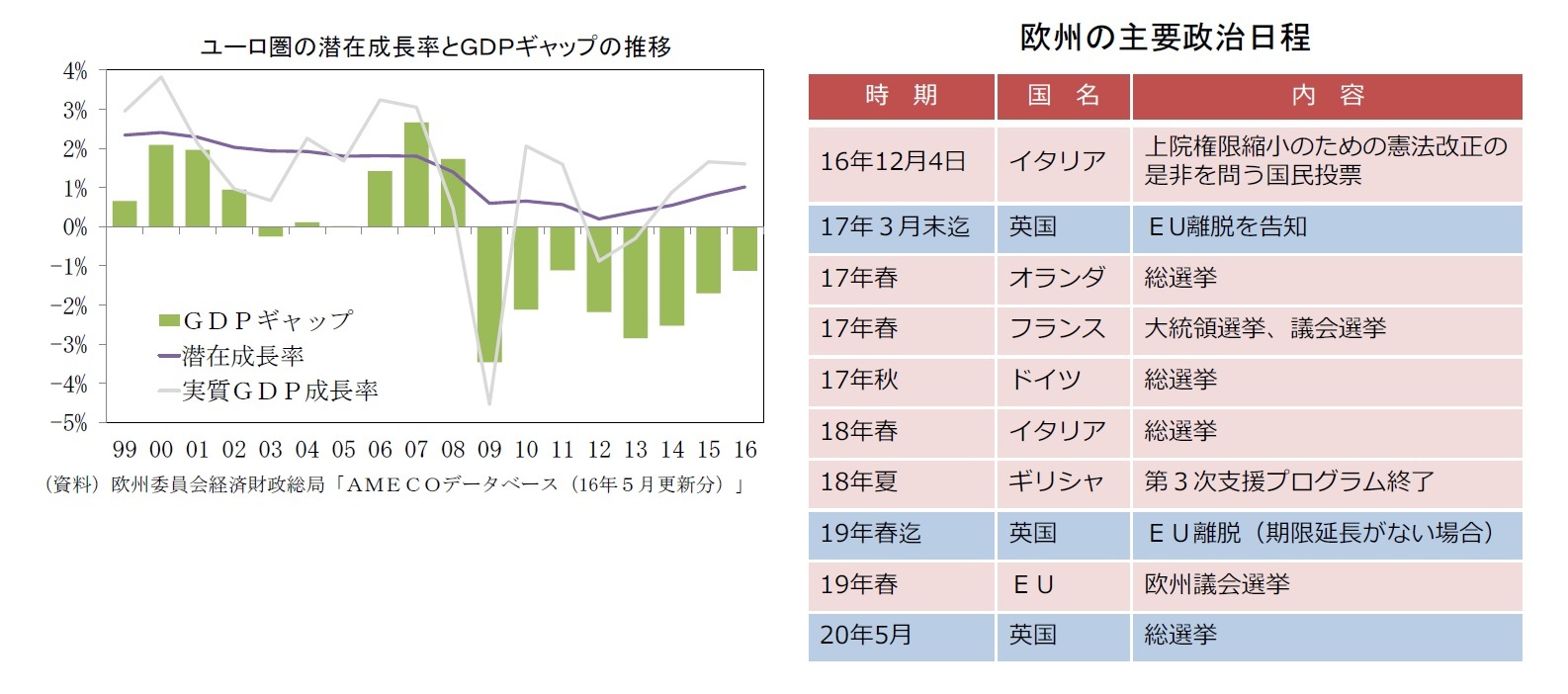

ユーロ圏では、著しく緩和的な金融政策と中立的な財政政策、さらに原油安やユーロ高の修正などを追い風に、3年にわたり潜在成長率を上回る景気の拡大が続いてきた。

しかし、世界金融危機とそれに続くユーロ危機の後遺症は重く、バランス・シート調整圧力は残り、投資の回復は期待を下回るペースに留まっている。GDPギャップは2009年にマイナス3.5%まで拡大した後、ユーロ危機の影響も加わったため、2016年時点でも解消していない。潜在成長率は、1%を割り込む水準を脱しつつあるものの、危機前の2%近辺を大きく下回っている。

ユーロ圏の遠心力は、全体としての回復力が弱さに加え、圏内の格差が固定化していることによって一段と強まっている。求心力の回復には、健全化ルールに偏重した財政政策の協調のあり方を見直すことが不可欠だろう。2017年はユーロ圏の中核を構成するフランスで大統領選挙、ドイツで総選挙が実施される。国民の信を得た独仏の新たな体制のEU・ユーロの制度改革へのスタンスはEUとユーロ圏の未来にとって重要である。

見通しのリスク・バランスは下方に偏っている。予測期間半ばにかけて、世界金融危機を教訓とする金融規制の強化がさらに進む一方で、ECBの金融政策は緩和縮小の段階に差し掛かる。経済の長期停滞、金融緩和の長期化を背景に、欧州の銀行の収益力は全体に低下しており、不良債権の処理や事業再編の必要性を残す銀行が少なからずある。これらの問題に目途がつくまで、銀行不安は燻り続けるだろう。メインシナリオでは、システム全体に広がるような、銀行危機の再燃には至らないと想定している。しかし、EUの新たな銀行監督・規制が、従来と異なるタイプの危機の発生と拡大の防止に十分な効果を発揮できないリスクには注意が必要だ。

大衆迎合主義(ポピュリズム)、保護主義の広がりが、本来必要とされる政策を阻害し、単一市場、単一通貨圏の機能を弱めるリスクは、これまでになく高まっている。英国は予測期間中にEUを離脱するが、メインシナリオでは、英国とEUのビジネス環境の一体性が急激かつ大きく損なわれることはない「ソフト・ブレグジット」を想定している。また、新たなEU離脱国も出現しないと想定している。仮に、政治的な事情から、英国、EUが歩み寄れず、新たな関係についての協定を欠く、言わば無秩序な離脱(「ハード・ブレグジット」)となった場合、英国に続いてEU離脱に動く国が表れた場合、ユーロ圏の経済には強い下押し圧力が働く。とりわけ、ユーロ参加国でユーロ離脱を掲げる政治勢力が政権を掌握することになれば、圏内の金融市場に深刻な混乱が生じるおそれがある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中期経済見通し(2016~2026年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2016~2026年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.