- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 日銀ETF大量購入の問題点-マッチポンプの日本的手法と企業経営に悪影響の懸念

日銀ETF大量購入の問題点-マッチポンプの日本的手法と企業経営に悪影響の懸念

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

文字サイズ

- 小

- 中

- 大

日銀のETF大量購入は株価の下支え効果が期待されるが、そもそも日銀が株価を押し下げている可能性がある。日銀は市場との対話を通じてETF購入の効果をより大きくできるので勿体無い。また、株価維持によって企業の経営監視機能が損なわれる懸念もある。

■目次

・ETF買い入れ枠を約2倍に拡大

・日銀自身が株価を押し下げている?

・企業経営に悪影響の恐れ

ETF買い入れ枠を約2倍に拡大

日銀はETF購入の狙いを「リスクプレミアムを下げるため」と説明している。リスクプレミアムとは平たく言えば“投資家がリスクを嫌がる度合い”である。リスクを嫌がらないようにすれば、投資家が株を買いやすくなるので株価上昇に繋がるということだ。株価維持策などの批判もあるが、この考え方は理論的に正しい。

日銀自身が株価を押し下げている?

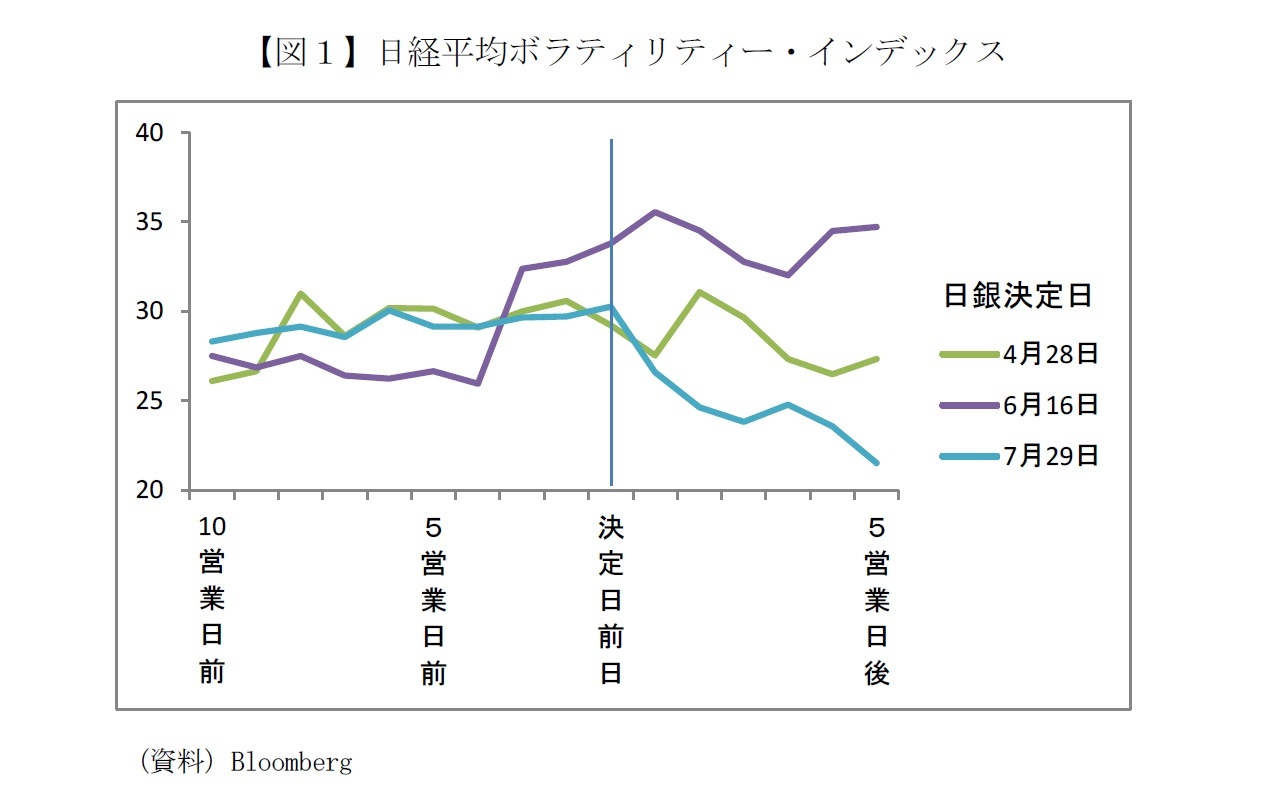

一方の日銀は昔ながらの秘密主義を貫いているため、市場では様々な憶測や疑心暗鬼が渦巻く。こうした思惑による短期志向の投機的な売買が市場の変動率(ボラティリティー)を高めている可能性がある。図1は日経平均の予想変動率を示す日経平均ボラティリティー・インデックス(日経平均VI)の推移だ。日銀が金融政策を決める決定会合開催日に向けて日経平均VIが高まり、決定後は低下する傾向が見られる。直近3回の決定会合では、10営業日前から前日まで平均約14%上昇した。

日経平均VIは別名“恐怖指数”と呼ばれ、市場の不安心理を示す指数とされる。図1の日経平均VIの動きは、日銀がどのような金融政策を決めるか情報が乏しいため決定日前日に向けて徐々に市場の不安定さが増し、日銀の決定内容が明らかになると落ち着きを取り戻す様子が表れているのだろう。

つまり、日銀自身が市場の変動率や不安を高め、結果的にリスクプレミアムを高めている(投資家を株式市場から遠ざけている)のではないか。そうだとすれば、日銀のETF大量購入によってリスクプレミアムを下げるといっても、そもそも自分で高めたリスクプレミアムを下げているに過ぎず、まさにマッチ・ポンプ(自分でマッチで火を点けて、自分でポンプで消すこと)だ。

これは実に勿体無い。もっと市場と対話をすれば無用にリスクプレミアムを高めることなく、ETF大量購入による株価引き上げ効果も大きくなるはずだし、政府の経済対策との相乗効果もより大きなものが期待できる。市場はわがままなので中央銀行と考え方が一致することは難しい。日銀は市場の言いなりになる必要などなく、自らの信念に基づいて金融政策を決めるべきだ。しかし、世界的な金融緩和の状況下においては、市場との対話によって考え方のギャップを縮めることも中央銀行としての責任ではないか。

(2016年08月08日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀ETF大量購入の問題点-マッチポンプの日本的手法と企業経営に悪影響の懸念】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀ETF大量購入の問題点-マッチポンプの日本的手法と企業経営に悪影響の懸念のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.