- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- EU離脱で英国不動産市場に暗雲 Part2~英不動産ファンドの解約凍結、2007年パリバショックとの相違点は?~

EU離脱で英国不動産市場に暗雲 Part2~英不動産ファンドの解約凍結、2007年パリバショックとの相違点は?~

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

英不動産ファンドの解約も増えている。投資家からの解約請求が急増したことで、7月4日にStandard Life Investmentが約£29億(約3,800億円)の英不動産ファンドの解約凍結を発表した。手元資金だけでは解約に応じられなくなったことが要因だ。資金を手当てするために保有する不動産を売却する場合、適正な価格で売却するためには時間を要するため、今回の措置をとったとしている。翌5日以降も、英不動産ファンドの解約凍結が相次いでおり、Bloomberg社の報道によると、解約を凍結した不動産投資ファンドは計6本、運用資産規模は少なくとも約£148億(約1.9兆円)にのぼる(本稿執筆時点、7月6日)。

仏銀大手BNPパリバが2007年8月9日、サブプライムローン関連の証券化商品に投資していたファンドの解約などを凍結すると発表した2。これによりサブプライムローン問題が改めてクローズアップされ、信用不安が高まったことで、欧米金融機関の経営悪化に拍車をかけた。

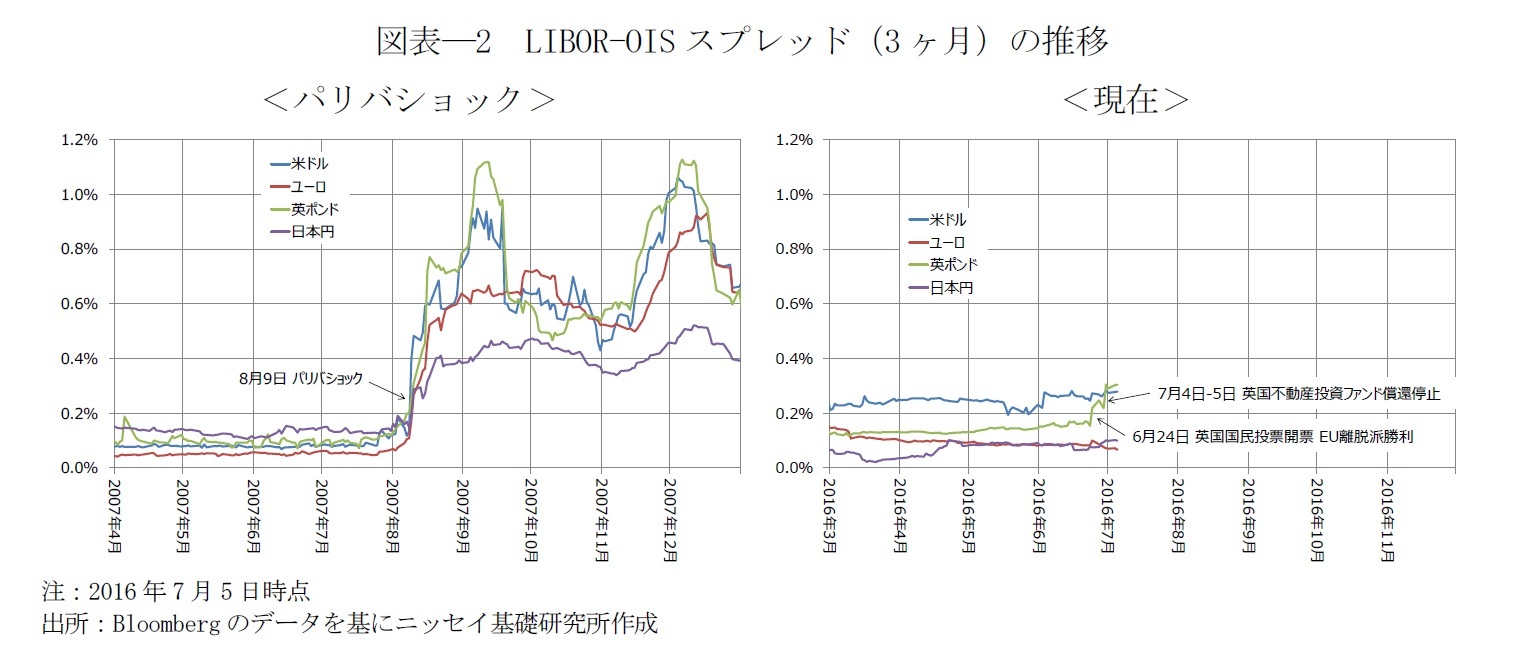

では、今回の英不動産投資ファンドの解約凍結は、パリバショック同様、世界的な金融危機の幕開けを告げる出来事になるのだろうか。ファンド解約凍結という点では、両者とも同じだ。一方、相違点もある。パリバショックは信用不安を高め、金融機関が資金を融通しあう短期金融市場を機能不全に陥れた。世界金融危機の一連の出来事の中で、パリバショックが重要なイベントとして位置づけられているのは、この信用収縮を引き起こしたためである。しかし、今回は今のところ、短期金融市場に動揺は見られず、資金の目詰まりは起こしてはいない。短期金融市場が正常に機能し続けるかというのは、今後グローバルな金融危機に発展し得るかという観点で重要なポイントの一つである。

短期金融市場の逼迫度合いを見る際によく参考にされる指標が、LIBOR-OISスプレッドである3(図表―2)。LIBOR-OISスプレッドが拡大するほど、短期金融市場が逼迫していることを表す。パリバショックの際は、LIBOR-OISスプレッドは急拡大した。米ドルで見ると、それまで0.10%程度で推移していたが、BNPパリバのファンド解約凍結が発表されると0.40%まで拡大した。その後も拡大を続け、2007年9月には0.95%に達した。他の通貨も程度の差はあるが、顕著に拡大している。

一方、今回は、英国国民投票後に英ポンドで0.15%から0.30%まで上昇したものの、解約凍結が発表された2016年7月4日、5日に大きな動きはなかった。また英ポンド以外の通貨は、ほとんど変動していない。欧州金融機関の株価下落など懸念すべき要因はあるものの、短期金融市場に逼迫感は見られない。

1 EU離脱が英国不動産市場に与える影響については、佐久間(2016)「EU離脱で英国不動産市場に暗雲~マイナスの影響が大きく、UK REITは大幅下落~」、ニッセイ基礎研究所、研究員の眼(2016年6月28日)を参照されたい。

2 BNPパリバのファンド解約凍結の理由は、ファンドの資産価値を適正に評価できなくなったためとしており、今回の英不動産ファンドとは異なる。

3 LIBOR(London Interbank Offered Rate)は銀行の資金調達金利の目安であり、OIS(Overnight Index Swap)は将来の翌日物レートの予想を反映し、リスクフリーレートを表す。両者の差分であるLIBOR-OISスプレッドは、銀行が資金調達する際のリスクプレミアムを表し、短期金融市場の逼迫度を示す。

(2016年07月07日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EU離脱で英国不動産市場に暗雲 Part2~英不動産ファンドの解約凍結、2007年パリバショックとの相違点は?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EU離脱で英国不動産市場に暗雲 Part2~英不動産ファンドの解約凍結、2007年パリバショックとの相違点は?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.