- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国「長寿年金」の動向-適格長寿年金契約(QLAC)に関する税制の確定を受け、401(k)、IRA等、年金プランからの投資が期待される-

2016年06月27日

米国「長寿年金」の動向-適格長寿年金契約(QLAC)に関する税制の確定を受け、401(k)、IRA等、年金プランからの投資が期待される-

文字サイズ

- 小

- 中

- 大

3|2014年10月 QLACを401(k)等内のターゲットデートファンドに組み込むことを可能とするガイダンスの発出

2014年10月には、財務省と内国歳入庁が、401(k)等内の投資対象として採用されているターゲットデートファンドにQLAC2を組み込むことは可能であるとするガイダンスを発行した。

ターゲットデートファンドは、退職等の目標年が近づくにつれ、リスクの高い資産から低い資産へと資産配分が自動的に保守化していくように設計されたファンドである。米国では2006年に法改正がなされたことと、401 (k)プラン設計時の投資対象選定等に関する事業主の免責ルールが設けられたことを受け、多くの401 (k)プラン等がデフォルト商品(加入者が運用を開始した際、最初に投資対象となる商品:初期設定商品)としてターゲットデートファンドを採用するようになった。

QLACをターゲットデートファンドに組み込めれば、QLACへの401(k)等からの投資が促進される。しかしQLACをターゲットデートファンドに組み入れて401(k)等で提供することについては、QLACの提供が一定年齢以上の加入者のみを対象に行われるので、投資の選択肢等は全ての加入者に差別なく提供されなければならないとする401(k)等の差別禁止規定に抵触するのではないかとの懸念があり、進展しなかった。

そこで財務省•内国歳入庁はガイダンスを発出し、QLACが組み込まれたターゲットデートファンドが一定年齢以上の加入者限定で提供されているとしても、それが一定の要件を満たしていれば差別禁止規定に抵触することはないとした。同時に、労働省もレターを提出し、QLACを組み込んだターゲットデートファンドを401(k)プラン等のデフォルト商品とすることは問題がないことを確認した。

QLACを組み込んだターゲットデートファンドは、目標年の前後に退職年齢(65 歳)を迎える加入者を対象として提供される。目標年に達するとターゲットデートファンドは解散、QLACへの投資部分についてはQLACの証書が交付され、QLAC以外の資産は401(k)プラン等内の他の投資選択肢に再投資されることとなる。

本項執筆時点では、QLACを組み込んだターゲットデートファンドが401(k)プランで採用されたという報道等は見当たらない。

ただし既に2010年9月の労働省・財務省合同の公聴会において、メットライフは、同社の長寿年金がいくつかのターゲットデートファンドの確定利付きコンポーネントの中に採用されているとの発言を行っている。こうした実例から考えれば、401(k)内のターゲットデートファンドにおける長寿年金の採用は、すでに行われているのであろう。

2 財務省と内国歳入庁が発出したガイドラインの文中では、QLACや長寿年金全般を含む商品分類名である据置年金(deferred annuities)という用語が使われている。一方、ガイドラインの表題は「401(k)プランその他の適格確定拠出プラン内でターゲットデートファンドを通じて提供される終身年金(Lifetime Income)」とされている。RMDに対応し70.5歳までに終身年金の支払いを開始する据置年金もないわけではないと思われるが、ここでは長寿年金に限定して考え、税制上、401(k)内で購入できる長寿年金はQLACに限られることから、QLACという商品区分名を用いている。

2014年10月には、財務省と内国歳入庁が、401(k)等内の投資対象として採用されているターゲットデートファンドにQLAC2を組み込むことは可能であるとするガイダンスを発行した。

ターゲットデートファンドは、退職等の目標年が近づくにつれ、リスクの高い資産から低い資産へと資産配分が自動的に保守化していくように設計されたファンドである。米国では2006年に法改正がなされたことと、401 (k)プラン設計時の投資対象選定等に関する事業主の免責ルールが設けられたことを受け、多くの401 (k)プラン等がデフォルト商品(加入者が運用を開始した際、最初に投資対象となる商品:初期設定商品)としてターゲットデートファンドを採用するようになった。

QLACをターゲットデートファンドに組み込めれば、QLACへの401(k)等からの投資が促進される。しかしQLACをターゲットデートファンドに組み入れて401(k)等で提供することについては、QLACの提供が一定年齢以上の加入者のみを対象に行われるので、投資の選択肢等は全ての加入者に差別なく提供されなければならないとする401(k)等の差別禁止規定に抵触するのではないかとの懸念があり、進展しなかった。

そこで財務省•内国歳入庁はガイダンスを発出し、QLACが組み込まれたターゲットデートファンドが一定年齢以上の加入者限定で提供されているとしても、それが一定の要件を満たしていれば差別禁止規定に抵触することはないとした。同時に、労働省もレターを提出し、QLACを組み込んだターゲットデートファンドを401(k)プラン等のデフォルト商品とすることは問題がないことを確認した。

QLACを組み込んだターゲットデートファンドは、目標年の前後に退職年齢(65 歳)を迎える加入者を対象として提供される。目標年に達するとターゲットデートファンドは解散、QLACへの投資部分についてはQLACの証書が交付され、QLAC以外の資産は401(k)プラン等内の他の投資選択肢に再投資されることとなる。

本項執筆時点では、QLACを組み込んだターゲットデートファンドが401(k)プランで採用されたという報道等は見当たらない。

ただし既に2010年9月の労働省・財務省合同の公聴会において、メットライフは、同社の長寿年金がいくつかのターゲットデートファンドの確定利付きコンポーネントの中に採用されているとの発言を行っている。こうした実例から考えれば、401(k)内のターゲットデートファンドにおける長寿年金の採用は、すでに行われているのであろう。

2 財務省と内国歳入庁が発出したガイドラインの文中では、QLACや長寿年金全般を含む商品分類名である据置年金(deferred annuities)という用語が使われている。一方、ガイドラインの表題は「401(k)プランその他の適格確定拠出プラン内でターゲットデートファンドを通じて提供される終身年金(Lifetime Income)」とされている。RMDに対応し70.5歳までに終身年金の支払いを開始する据置年金もないわけではないと思われるが、ここでは長寿年金に限定して考え、税制上、401(k)内で購入できる長寿年金はQLACに限られることから、QLACという商品区分名を用いている。

2――近年の長寿年金の販売状況 税制改正に対応した生保業界の動向

1|販売状況

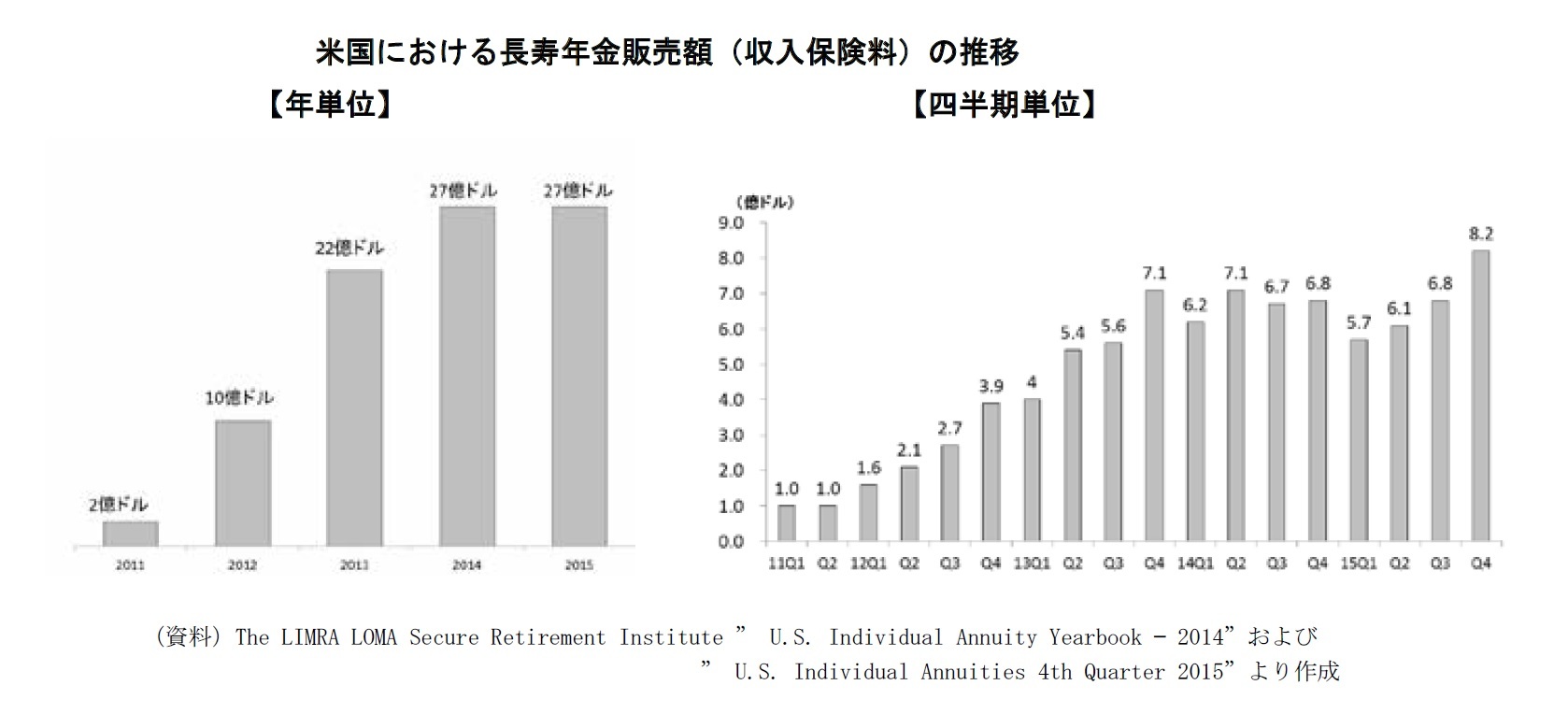

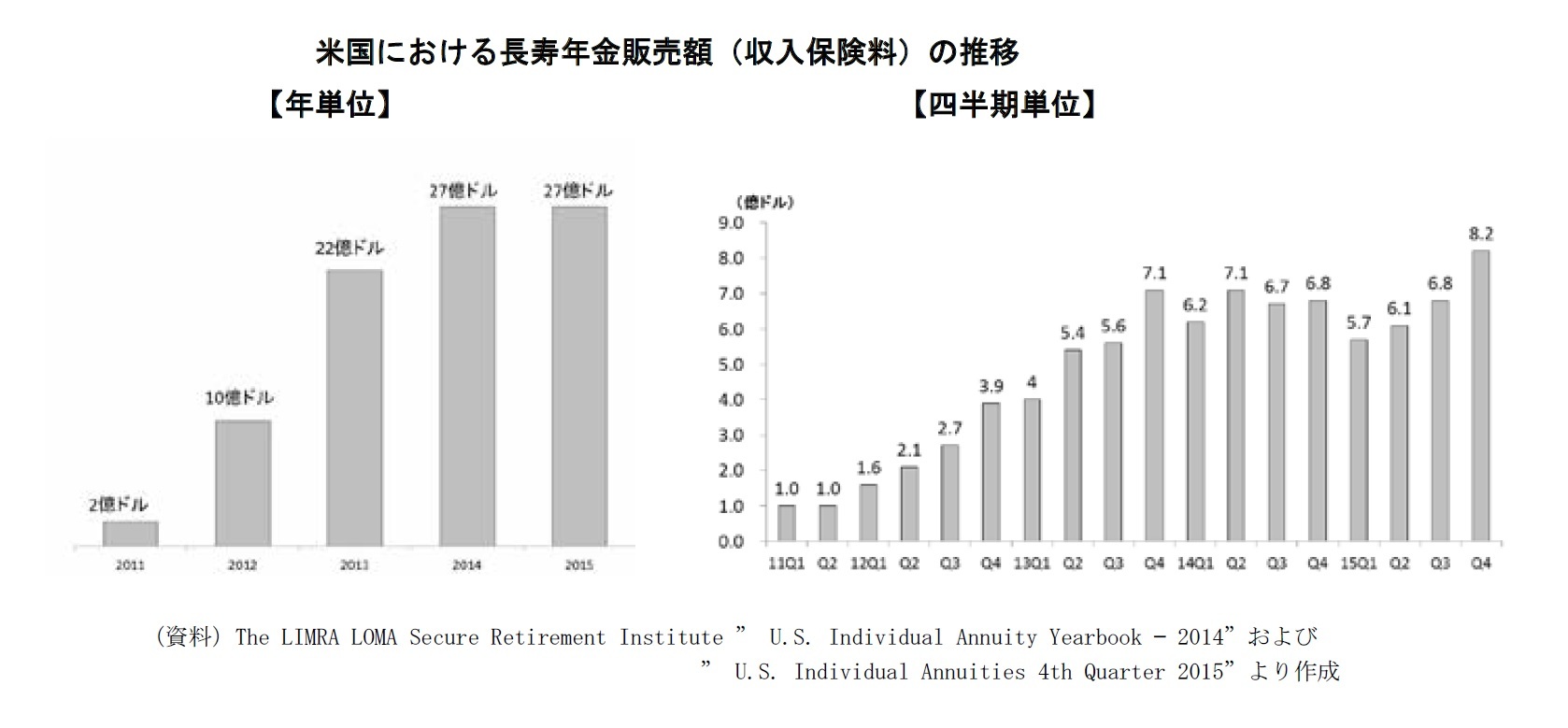

長寿年金の販売額は、折からの低金利局面やQLAC対応の商品改訂等もあって2015年の前半期に落ち込んだが、第4四半期には四半期単位では過去最高を更新する等持ち直し、2015年通年では2014年と同水準に落ち着いた。

歴史の浅い長寿年金は、いまだに個人年金市場全体の中では極めて小さな存在(2015年の全個人年金販売額に占める長寿年金販売額の占率は1.1%)であるが、米国生保業界が長寿年金にかける期待は大きい。

リムラは、より多くの人々が退職後の生活資金源を求めるようになるので、長寿年金を含む終身個人年金は成長するとし、2018年までに終身個人年金の販売額が倍増すると予測している。

長寿年金の販売額は、折からの低金利局面やQLAC対応の商品改訂等もあって2015年の前半期に落ち込んだが、第4四半期には四半期単位では過去最高を更新する等持ち直し、2015年通年では2014年と同水準に落ち着いた。

歴史の浅い長寿年金は、いまだに個人年金市場全体の中では極めて小さな存在(2015年の全個人年金販売額に占める長寿年金販売額の占率は1.1%)であるが、米国生保業界が長寿年金にかける期待は大きい。

リムラは、より多くの人々が退職後の生活資金源を求めるようになるので、長寿年金を含む終身個人年金は成長するとし、2018年までに終身個人年金の販売額が倍増すると予測している。

2|主な販売会社

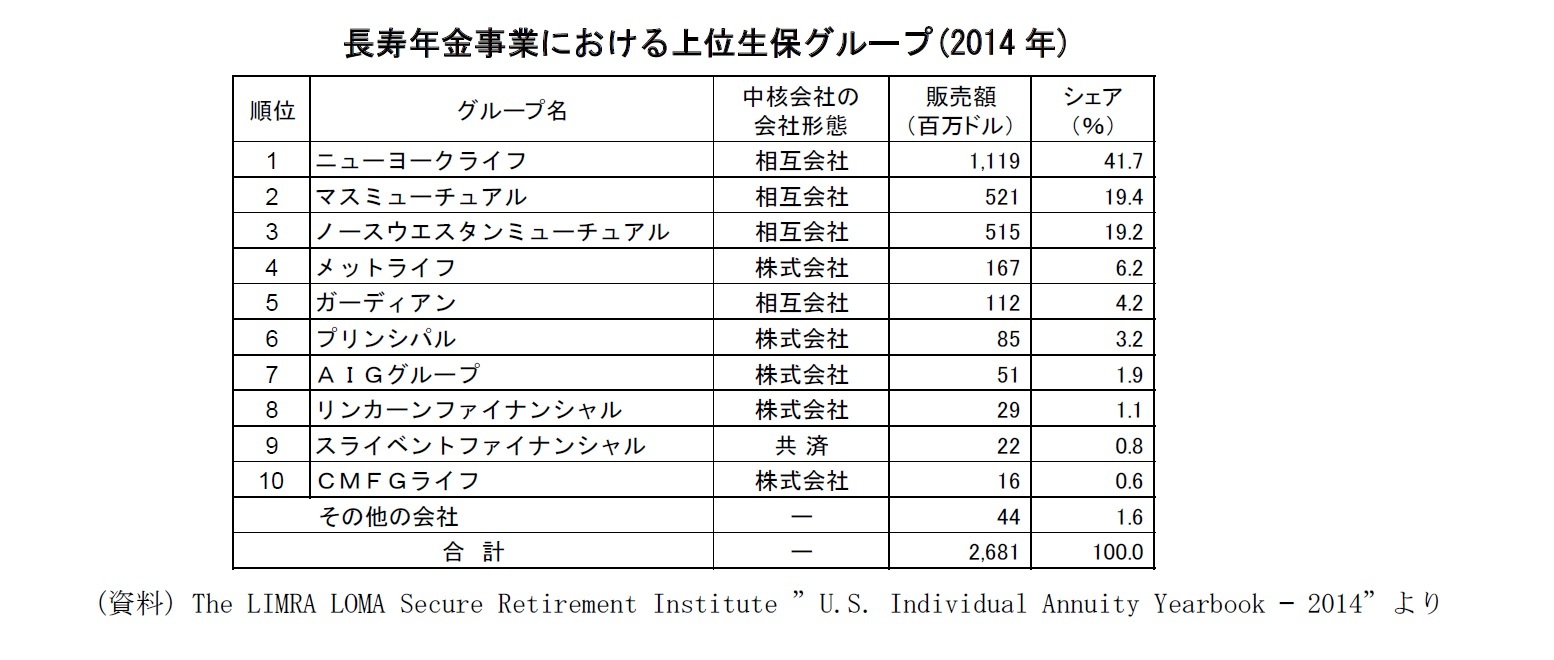

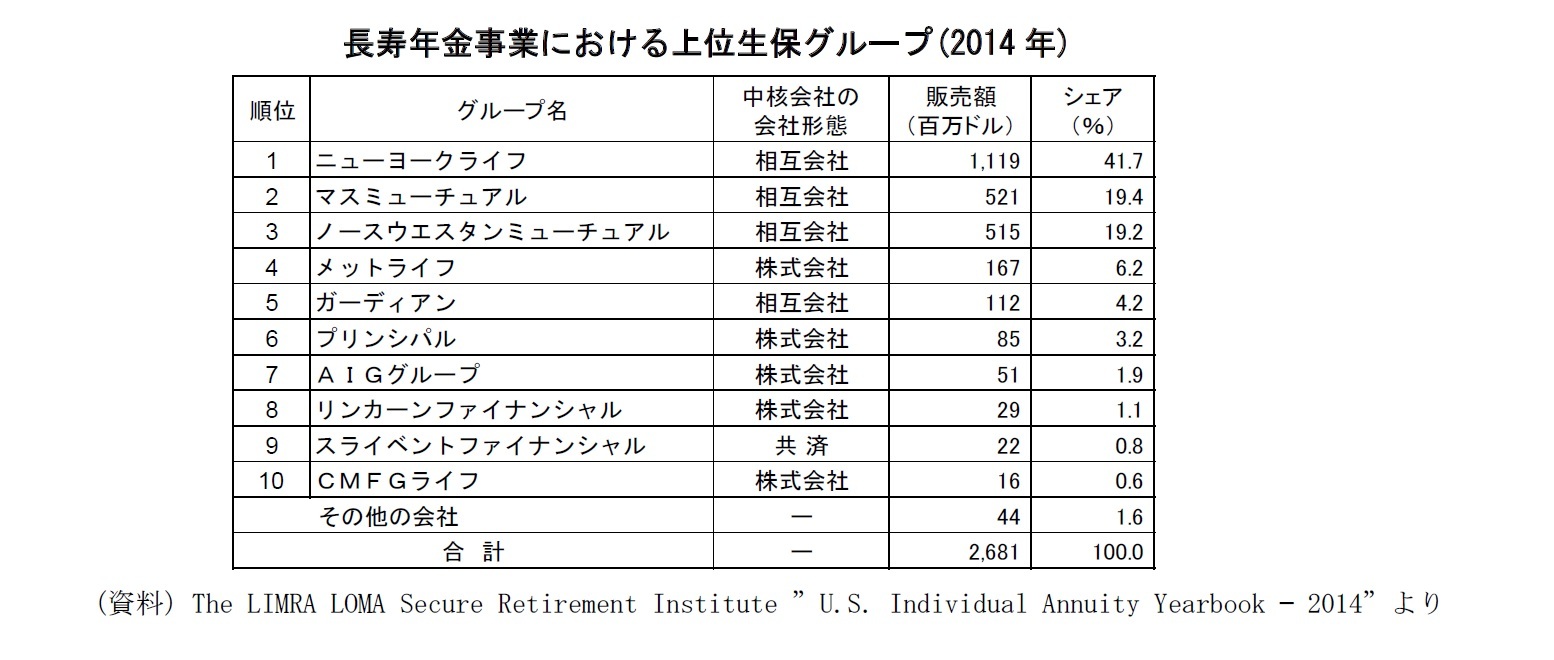

下表は2014年末時点の長寿年金事業における上位生保グループである。

長寿年金事業においては、相互会社が積極的な活動を行っている。相互会社は短期的な収益確保を目指した業務遂行が求められる株式会社とは異なる長期的なスタンスで事業に取り組める会社形態であること、相互会社には相対的に高い格付を有する会社が多いこと、が、その背景にあるものと思われる。

なお、長寿年金市場はいまだ新しい市場であるため、2014年時点では上位3グループだけで約8割のシェアを有する寡占的な状況となっている。ただし税制改正等もあって競争が激化する中、シェアは拡散傾向にある。

リムラによれば、2013年には見るべき業績を挙げている生保会社は9社であったが、これが2015年第1四半期末には16グループにまで増加したとのことである。2015年末現在、このうち11社がQLACの提供を行っている。

下表は2014年末時点の長寿年金事業における上位生保グループである。

長寿年金事業においては、相互会社が積極的な活動を行っている。相互会社は短期的な収益確保を目指した業務遂行が求められる株式会社とは異なる長期的なスタンスで事業に取り組める会社形態であること、相互会社には相対的に高い格付を有する会社が多いこと、が、その背景にあるものと思われる。

なお、長寿年金市場はいまだ新しい市場であるため、2014年時点では上位3グループだけで約8割のシェアを有する寡占的な状況となっている。ただし税制改正等もあって競争が激化する中、シェアは拡散傾向にある。

リムラによれば、2013年には見るべき業績を挙げている生保会社は9社であったが、これが2015年第1四半期末には16グループにまで増加したとのことである。2015年末現在、このうち11社がQLACの提供を行っている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国「長寿年金」の動向-適格長寿年金契約(QLAC)に関する税制の確定を受け、401(k)、IRA等、年金プランからの投資が期待される-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国「長寿年金」の動向-適格長寿年金契約(QLAC)に関する税制の確定を受け、401(k)、IRA等、年金プランからの投資が期待される-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.