- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設

進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設

社会研究部 土地・住宅政策室長 篠原 二三夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

ライフタイム・モーゲージは、持家に抵当権を設定し、プロバイダー(貸付機関)から融資を受け、契約完了時(借り手の死亡時等)には、借り手あるいは相続人が不動産を売却して融資金(元利)を一括返済する仕組みである。この際、前述のように、現在は各プロバイダー独自にNNEGを設けることが必須となっており、米国のHECMと同様に借り手にとっても安心感がある。

ライフタイム・モーゲージには色々な商品があり、一般的なのはRoll-up Mortgageと言われ、一括もしくは極度額を設けて適時に融資された資金を契約終了時まで一切返済する必要がなく、契約終了時に元利を一括返済する商品である。その他に、Interest-only Mortgageという商品もあり、この場合、元本は契約完了時に一括払いとなるが、利子分は毎月返済しなければならない。

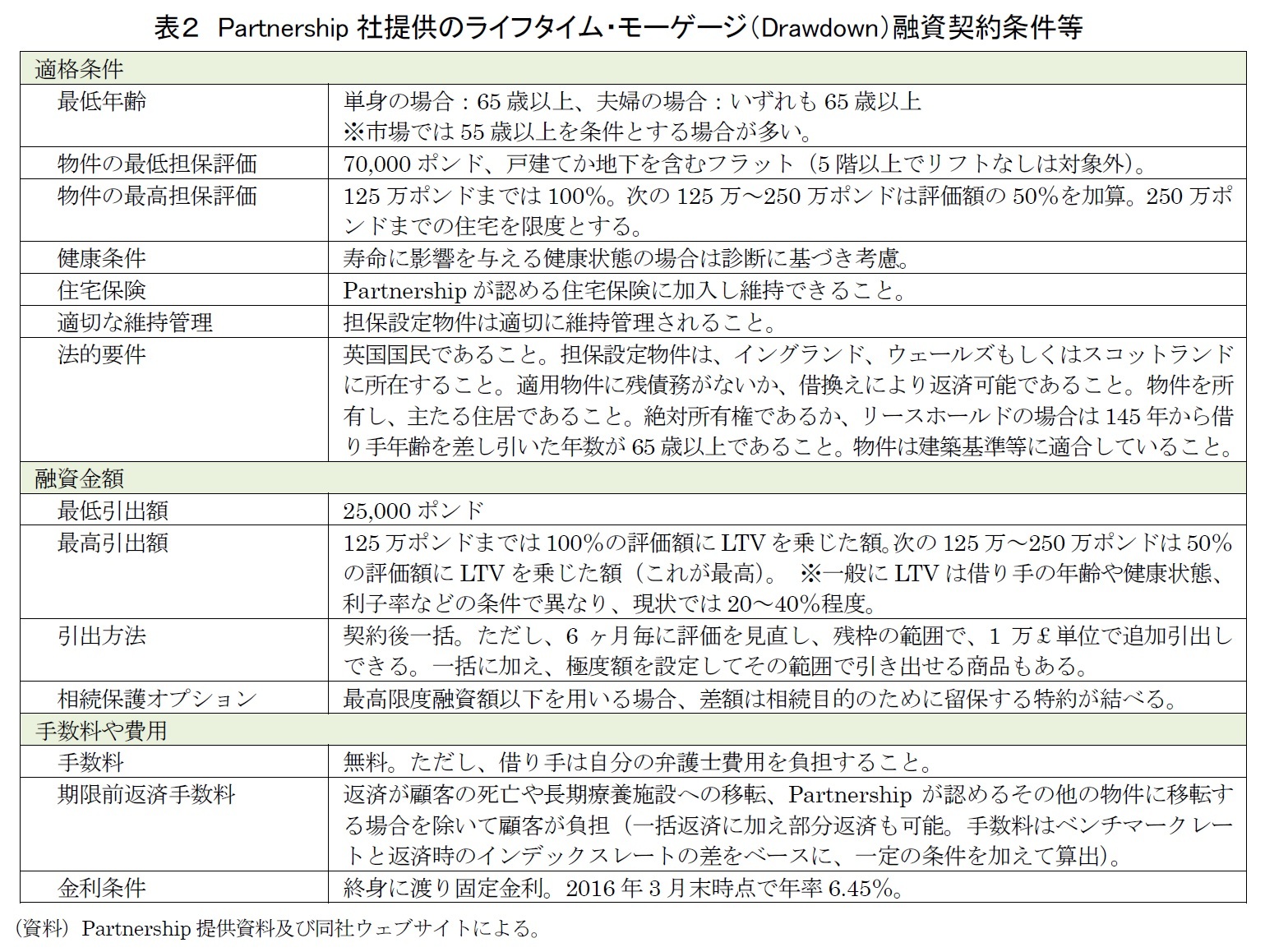

現地でヒアリングしたプロバイダー(Partnership社)が提供している“Drawdown”と呼ばれるライフタイム・モーゲージ商品の融資契約条件等は表2の通りである。

対象となる借り主の年齢は、65歳以上である。これは他社も同じである。エクイティカウンシルによると、2014年上期の借り手の平均年齢は70.8歳だったが、2015年下期には69.8歳まで、短期間に1歳も若くなっており、米国のHECM利用者と同様に全体として継続的な傾向と言う。

米国HECMの場合と異なり、変動金利は採用しておらず、終身にわたり契約時の固定金利が適用される。2016年3月末時点の利子率は融資保証料込みで年6.45%と通常の住宅融資金利6よりも高めである。エクイティカウンシルの商品規定では、ライフタイム・モーゲージは固定金利商品であり、変動金利の場合は金利上限のキャッピングを付けることが要求されている。

融資は基本的に一括引き落とし(Lump Sum)であり、毎月の年金払い条件はない。しかし、このPartnership社のDrawdown商品では、6ヶ月毎に住宅の評価額を見直し、住宅価値が上昇し融資限度の拡大ができれば1万ドル単位で追加の融資を認めるという(追加融資は必ずしも保証されていない)。総借入限度が下がるため需要は少ないが、一括分に加え、極度額を設定し、その範囲なら契約期間中にいつでも引出しできる商品もあるという。

エクイティカウンシルによると、ライフタイム・モーゲージのLTVは最大の事例で54%位だが、商品内容によって異なり、上記Partnership社の商品では、20~40%の範囲になっている。立地や住宅の質、借り手の年齢等の条件が良ければ、50%を超えるLTVも実現されているようだが、米国のように公的支援がなければ、民間ベースでLTVの高いNNEG条件を実現することは難しそうである。

6 大手のNationwide社の場合、2016年5月末時点における一般の持家融資の利子率は、頭金や融資額、LTV、所得等の信用度にもよるが、10年固定で3.5%弱、5年固定で 2.5~3%程度である。

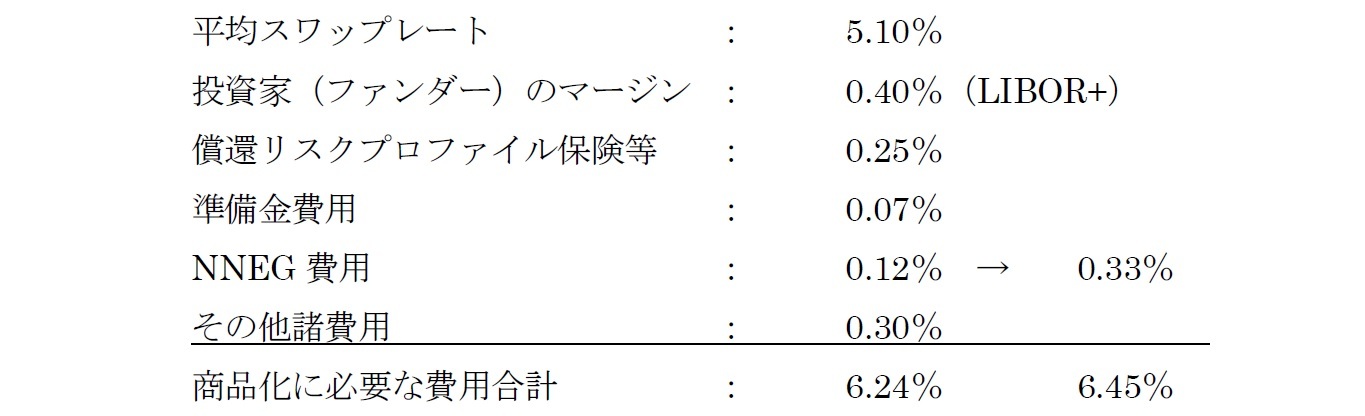

(5)ライフタイム・モーゲージの値付けにおけるNNEG費用と住宅価格上昇率

Pure Retirementから得た文献7によると、借り手の年齢が55歳、初期LTVが15%、90歳時点では50%、融資は一括引き落とし、ローンの申請料や弁護士費用、鑑定費用等の諸費用を約1,500£、最低物件価格を75,000£、最低引出額を20,000£、利子率を6.5%(毎月複利、年間では6.697%)、ブローカーの販売手数料2%などと期限前返済等の諸条件を考慮した場合、ライフタイム・モーゲージの値付けは次のようになる。

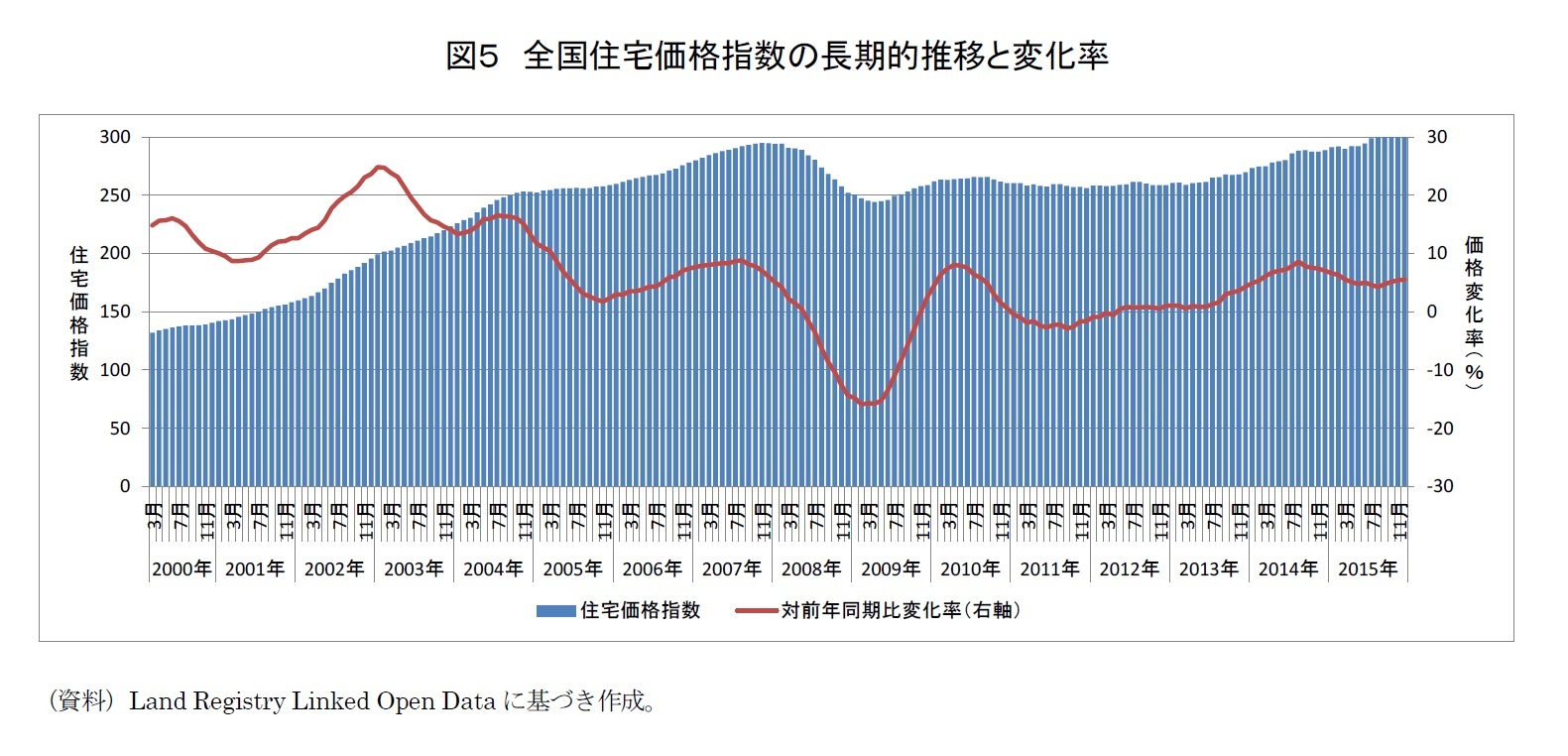

金融危機は2008年以降に顕在化するが、2000年1月から2015年12月までの住宅価格の名目平均上昇率は6.12%(図5)、同時期の平均物価上昇率は2.55%なので、実質住宅価格上昇率は3.57%となる。表2におけるPartnership社の金利条件は6.45%だが、上記の値付け試算例からすると、住宅価格の実質上昇率ベースが4.5%から3.57%に0.93%ほど低くなったとしても、物価上昇率が低下していることもあり、NNEG費用は0.33%程度で十分抑えられると判断しているものと考えられる。

7 G. M. Hosty, S. J. Groves, C. A. Murray and M. Shah (2007) “Pricing and Risk Capital in the Equity Release Market” Institute of Actuaries and Faculty of Actuaries

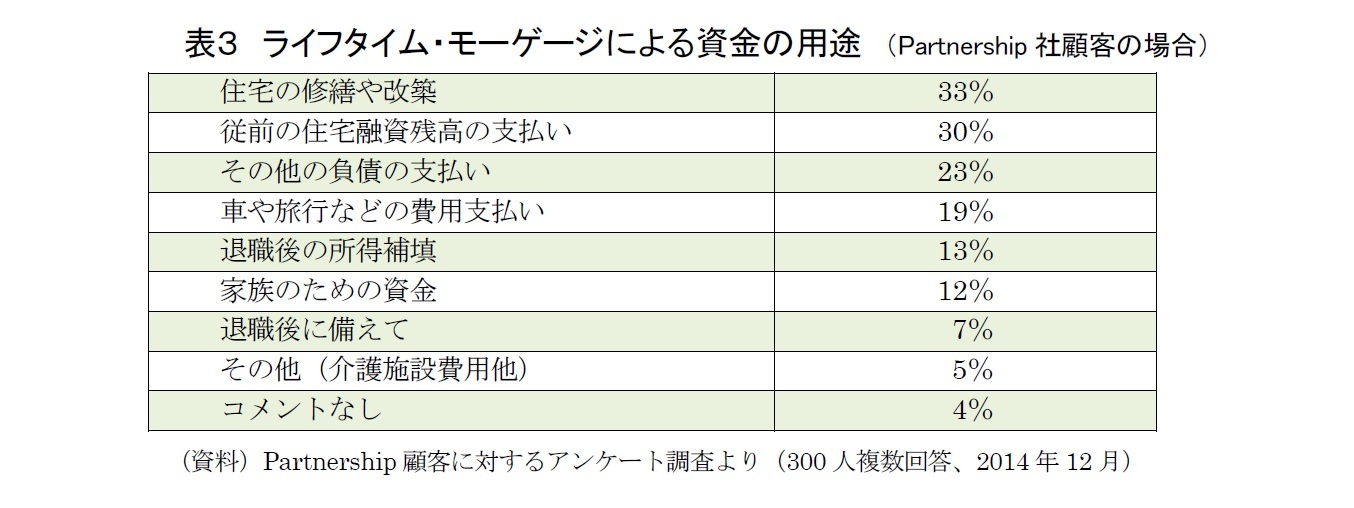

(6)ライフタイム・モーゲージ資金の用途

Partnership社が彼らの顧客に対して実施したアンケート調査によると、ライフタイム・モーゲージによる資金の用途は表3の通りである。原則として、借り手側の資金用途に制限はない。

融資額は住宅の修繕や改築に使われる比率が高い。同社によると、高齢世帯の多くが、従来から所有している住宅の修繕や高齢者対応のリフォームを実施し、老後に備えたいと考えているためという。また、住宅融資残高やその他の負債の返済のためにも使われており、両者を足すと50%近くが債務の返済に使われている。その他に、車や旅行などの費用支払いに充てるという利用目的も多く19%という水準である。意外なのは、リバースモーゲージ本来の目的と考えられる退職後の所得補填目的は13%でしかない点である(退職後に備えては7%)。

この結果は、エクイティカウンシルや別のプロバイダーであるPure Retirement社から聴取した情報でも同様であり、ほぼ英国のライフタイム・モーゲージ需要者の傾向を示すものと考えられる。

エクイティカウンシルの話では、英国では1979年のサッチャー保守党政権の誕生後、公的年金のスリム化が進んだ結果、中低所得者層や自営世帯を中心に低給付による年金困窮者が生じている。平均的な基礎年金額は2015年度の場合、単身世帯で年間6千£超しかない。基礎年金の2階建て部分にあたる付加年金(2016年4月に廃止され基礎年金に一本化)の適用除外が認められる職域年金(企業年金や個人年金など)の加入も進まなかったため、2008年年金法に基づき、企業年金を中心とする加入促進を目的に、2012年から被用者の自動加入方式が採用されたばかりである。しかし、これも加入後に退会可能である。こうした背景から、英国人は年金に依存するよりも、将来のために不動産投資を行うことが当たり前と考えているという。このためエクイティ・リリースにより、住宅不動産を処分することへの躊躇は日本と比べて低いとの見解である。

英国の1人辺りの私的年金積立額は£35,000(OECD の購買力平価で530万円)程度に過ぎないため、給付額も微々たるものである。したがって、老後におけるEquity Releaseによる資金需要は日本とは異なり、潜在的にかなり高いという。

このため、エクリティ・リリース・カウンシルや面談したプロバイダーは、エクイティ・リリース需要は今後も拡大するとみており、さらに弾力的な条件をもった新たなタイプの商品化が行われる可能性があるという。現状では直接的に年金払いを行うライフタイム・モーゲージはないが、住宅を流動化して資金を得ることにより、年金商品を買ってもらえばよいと考えているようである。

現在の市場規模は£16億超(購買力平価で2,420億円相当)に過ぎないが、10年後には£100億(1兆5,140億円)の市場規模に成長すると予測されているという。多額の資金需要があることを見越し、昨年は11社であったが4月に1社が参入し、さらに今年のうちに、新たにライフタイム・モーゲージのプロバイダーが3社参入するとのことである。

エクイティ・リリース・カウンシルによると、現時点で政府に対し、米国のような保険制度を設けるといった支援策を要請するつもりはないが、政府が消費者に対し、高齢化の進行と年金等の財政面からも、ライフタイム・モーゲージへのアクセスを容易にするようなプロパガンダを政策的に講じてくれることを期待しており、そのような支援だけでも、需要は顕在化し、エクイティ・リリース市場の成長が促進されるとみている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1791

- 【職歴】

1975年 丸紅(株)入社

1990年 (株)ニッセイ基礎研究所入社 都市開発部(99年より社会研究部門)

2001年より現職

【加入団体等】

・日本都市計画学会(1991年‐) ・武蔵野NPOネットワーク役員

・日本不動産学会(1996年‐) ・首都圏定期借地借家件推進機構会員

・日本テレワーク学会 顧問(2001年‐)

・市民まちづくり会議・むさしの 理事長(2005年4月‐)

・日米Urban Land Institute 国際会員(1999年‐)

・米国American Real Estate Finance and Economics Association国際会員(2000年‐)

・米国National Association of Real Estate Investment Trust国際会員(1999年‐)

・英国Association of Mortgage Intermediaries準国際会員待遇(2004年‐)

・米国American Planning Association国際会員(2004年‐)

・米国Pension Real Estate Association正会員(2005年‐)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.