- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険商品 >

- 【アジア・新興国】タイの生命保険市場

2016年03月15日

文字サイズ

- 小

- 中

- 大

■要旨

タイの生命保険市場は近年、世界平均や新興国平均を上回るペースで拡大しています。経済成長による中間層の増加に加え、政府が保険料控除枠を拡大することによって民間保険への加入を推奨していることが主因と見られます。商品別に見ると養老保険を代表とする貯蓄性商品と、保障性の終身保険が中心になっています。また販売チャネル別に見ると、銀行が有する堅固な顧客ネットワークを活用しつつ、貯蓄機能を有する保険商品の販売を拡大する銀行窓販のシェアが一貫して拡大しています。

国際金融市場において新興国の財政健全性が重視されることを考慮すれば、同国において少子高齢化が進む一方で公的社会保障制度の整備が遅れる状況は続くと見られます。従って、今後も政府が自助努力として民間保険への加入を勧めていく可能性は高く、タイの生命保険市場は中長期的な拡大が続くと見込まれます。しかし、近年はタイ経済の伸び悩み・金利低下傾向等もあり、更なる成長に向けてはより一層各社の戦略(商品開発など)が試されると考えられます。

■目次

1―はじめに

2―生命保険監督

3―生命保険会社

4―2014年のタイ生命保険市場

1|収入保険料

2|商品別シェアの推移

3|販売チャネル別シェアの推移

4|会社別シェアの推移

5|資産運用状況

タイの生命保険市場は近年、世界平均や新興国平均を上回るペースで拡大しています。経済成長による中間層の増加に加え、政府が保険料控除枠を拡大することによって民間保険への加入を推奨していることが主因と見られます。商品別に見ると養老保険を代表とする貯蓄性商品と、保障性の終身保険が中心になっています。また販売チャネル別に見ると、銀行が有する堅固な顧客ネットワークを活用しつつ、貯蓄機能を有する保険商品の販売を拡大する銀行窓販のシェアが一貫して拡大しています。

国際金融市場において新興国の財政健全性が重視されることを考慮すれば、同国において少子高齢化が進む一方で公的社会保障制度の整備が遅れる状況は続くと見られます。従って、今後も政府が自助努力として民間保険への加入を勧めていく可能性は高く、タイの生命保険市場は中長期的な拡大が続くと見込まれます。しかし、近年はタイ経済の伸び悩み・金利低下傾向等もあり、更なる成長に向けてはより一層各社の戦略(商品開発など)が試されると考えられます。

■目次

1―はじめに

2―生命保険監督

3―生命保険会社

4―2014年のタイ生命保険市場

1|収入保険料

2|商品別シェアの推移

3|販売チャネル別シェアの推移

4|会社別シェアの推移

5|資産運用状況

1―はじめに

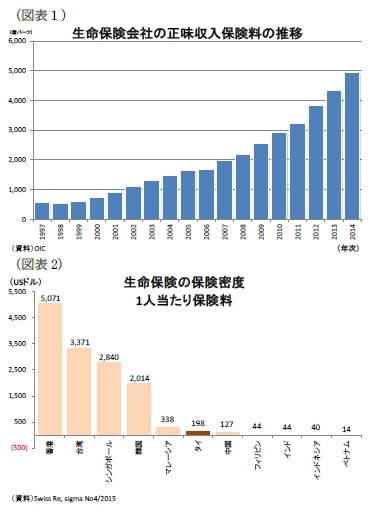

タイ生命保険マーケットは、一貫した拡大傾向が続いており、直近10年間で約3倍まで拡大している(図表1)。

タイ生命保険マーケットは、一貫した拡大傾向が続いており、直近10年間で約3倍まで拡大している(図表1)。市場拡大の要因としては、経済成長に伴う中間層の拡大による影響が大きい。一般に1人当たりGDPが5,000米ドルを超えると生命保険が飛躍的に普及すると言われており、タイは2011年頃にこの水準を超えている。従って、タイの生命保険の普及率(対GDP収入保険料比率,2014年)は4.1%と、近年上昇傾向にあるが、日本の生命保険の普及率8.4%と比べると依然として低い水準にある。また生命保険の保険密度(国民1人当たり保険料,2014年)を見ると、タイは198ドルと低水準に止まっている(図表2)。

本稿では、このように中長期的な拡大が見込まれるタイの生命保険市場について、まず保険監督制度と生命会社を概観し、2014年の販売動向について報告することとする。

2―生命保険監督

タイの保険業は、生命保険(Life Insurance)と損害保険に当たる非生命保険(Non-Life Insurance)に分けられる。保険委員会法(Insurance Commission Act, 2007年)に基づき、財務省(Ministry of Finance)管轄下の保険委員会(Office of Insurance Commission: OIC)が生命保険業と非生命保険業を監督している。

保険委員会は、保険に係る法規制の整備や保険会社に対する財務状況のチェック、生命保険エージョント及び生命保険ブローカーに対する許可書の交付、さらには保険の普及や持続的な発展に向けて政策の策定などを行う。

主な規制を挙げると、まず保険市場の健全性を維持するため、わが国同様にタイにおいてもソルベンシー規制を導入している。生命保険会社のソルベンシー・マージン比率の最低必要水準は140%1(2013年1月以降)となっており、大手各社は300%~500%超と基準を大きく上回る支払余力を有している。

また保険会社は経営危機に対処するために保険契約者保護基金を設け、さらに最低自己資本金額5億バーツ(約16億円)を維持しなければならないといった規制もある。

1 日本の最低必要水準は200%であるが、算出方法が異なっているため一概に数値の比較はできない。

保険委員会は、保険に係る法規制の整備や保険会社に対する財務状況のチェック、生命保険エージョント及び生命保険ブローカーに対する許可書の交付、さらには保険の普及や持続的な発展に向けて政策の策定などを行う。

主な規制を挙げると、まず保険市場の健全性を維持するため、わが国同様にタイにおいてもソルベンシー規制を導入している。生命保険会社のソルベンシー・マージン比率の最低必要水準は140%1(2013年1月以降)となっており、大手各社は300%~500%超と基準を大きく上回る支払余力を有している。

また保険会社は経営危機に対処するために保険契約者保護基金を設け、さらに最低自己資本金額5億バーツ(約16億円)を維持しなければならないといった規制もある。

1 日本の最低必要水準は200%であるが、算出方法が異なっているため一概に数値の比較はできない。

3―生命保険会社

タイの保険会社は、2015年末時点で生命保険会社24社(図表3)、損害保険会社62社の合計86社が登録されている。

タイの保険会社は、2015年末時点で生命保険会社24社(図表3)、損害保険会社62社の合計86社が登録されている。タイの生命保険市場の収入保険料のシェア(2014年末時点)を見ると、上位5社が全体の7割、上位10社が全体の9割を占めている。また大半の生命保険会社が外国資本との関係を持っており、上位5社を見ると香港系AIA2、Muang Thai Life(ベルギー系保険会社Ageasが約31%出資)、Thai Life(明治安田生命が15%出資)、Bangkok Life(日本生命が24%出資)、Krungthai AXA Life(フランス系保険会社AXAが45%出資)となっている。このほか日系保険会社と資本関係がある生命保険会社は、第一生命が24%出資するOcean Life、そして唯一の日系事業者であるTokio Marine Lifeが存在する。

なお、タイにおいて保険業の外資出資規制比率は上限が25%であるが、当局の承認を得ることを条件に上限を49%までにすることができる。

2 同社がタイに進出した1938年当時、外国資本に対する出資比率規制がなかったために単独出資となっている。

4―2014年のタイ生命保険市場

1|収入保険料

2014年のタイ生命保険市場の収入保険料は前年比14.7%増の4,936億バーツ(約1.6兆円)と、6年連続の二桁成長を記録したほか、前年の同13.1%増を上回った(図表1)。タイにおいて2014年は政治の混乱が生じ、景気の低迷も続いた年となったが、生命保険市場への影響は見られていない。またスイス再保険会社によると、インフレ調整後の2014年の生命保険料3はタイが前年比11.6%増と、世界平均の同4.3%増、新興国平均の同6.9%増を大きく上回った。いかにタイの生命保険市場が急成長を遂げているかが分かる。

タイ生命保険市場の成長要因は、上述した中間層の拡大に加え、少子高齢化と公的社会保障制度の整備の遅れを背景に政府が保険料控除枠を拡大し、民間保険への加入を推奨4していることが大きい。タイでは所得税が高く5、国民の潜在的な節税需要は多いだけに、政府の保険料控除枠の設定は保険の普及に大きな役割を果たしている。このほか、万一の時に家族に残す保障や退職後の備えといった一般的な理由も市場拡大の要因として挙げられる。

しかし、近年はタイ経済の伸び悩み・金利低下傾向等もあり、更なる成長に向けてより一層各社の戦略(商品開発など)が試されると考えられる。

2014年のタイ生命保険市場の収入保険料は前年比14.7%増の4,936億バーツ(約1.6兆円)と、6年連続の二桁成長を記録したほか、前年の同13.1%増を上回った(図表1)。タイにおいて2014年は政治の混乱が生じ、景気の低迷も続いた年となったが、生命保険市場への影響は見られていない。またスイス再保険会社によると、インフレ調整後の2014年の生命保険料3はタイが前年比11.6%増と、世界平均の同4.3%増、新興国平均の同6.9%増を大きく上回った。いかにタイの生命保険市場が急成長を遂げているかが分かる。

タイ生命保険市場の成長要因は、上述した中間層の拡大に加え、少子高齢化と公的社会保障制度の整備の遅れを背景に政府が保険料控除枠を拡大し、民間保険への加入を推奨4していることが大きい。タイでは所得税が高く5、国民の潜在的な節税需要は多いだけに、政府の保険料控除枠の設定は保険の普及に大きな役割を果たしている。このほか、万一の時に家族に残す保障や退職後の備えといった一般的な理由も市場拡大の要因として挙げられる。

しかし、近年はタイ経済の伸び悩み・金利低下傾向等もあり、更なる成長に向けてより一層各社の戦略(商品開発など)が試されると考えられる。

2|保険種類別シェアの推移

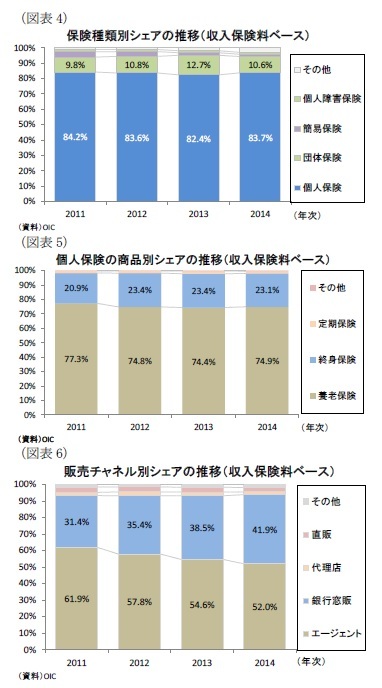

2|保険種類別シェアの推移保険種類別シェア(収入保険料ベース)を見ると、2014年は個人保険が全体の83.7%と、前年から1.3%ポイント拡大した(図表4)。個人保険が最大のシェアを占める構図は変化が見られない。

更に個人保険の商品別シェアを見ると、貯蓄性の高い養老保険と保障性の高い終身保険でほぼ100%を占めている。2014年は、養老保険が全体の74.9%と前年から0.5%ポイント拡大する一方、終身保険が全体の23.1%と前年から0.3%ポイント縮小した(図表5)。

3|販売チャネル別シェアの推移

販売チャネル別シェア(収入保険料ベース)を見ると、2014年は最も大きい個人エージェントが全体の52.0%を占めたものの、前年から2.6%ポイント縮小した。一方、銀行窓販は全体の41.9%と、前年から2.4%ポイント拡大しており、主力の販売チャネルに育っていることが分かる。なお、新契約保険料ベースで見ると、2014年は銀行窓販が全体の約6割を占めている。

タイではアジア通貨危機(1997年)を受けて貸出依存度の高かった銀行の収益源の多角化が進むなか、2002年に銀行窓販が解禁され、その後は一貫して銀行窓販のシェアが拡大し続けている。銀行が有する堅固な顧客ネットワークの活用や貯蓄機能を有する保険商品の販売が拡大したことが要因と考えられる。

3 スイス再保険会社Swiss Re,Sigma No4/2015

4 保険加入を推奨するため、タイでは保険契約期間が10年以上の生命保険契約において死亡保障に対応する保険料部分が生命保険料控除を受けられる。

5 タイの所得税の最高税率は35%程度だが、所得控除が小さいために納税額は大きい。

(2016年03月15日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】タイの生命保険市場】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】タイの生命保険市場のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.