- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 【アジア・新興国】中国保険市場の最新動向(18)医療保険-所得控除の対象に

2016年02月16日

文字サイズ

- 小

- 中

- 大

■要旨

中国において、医療保険の保険料控除が初めて導入される。

中国の財政部など関係機関は、北京市などの直轄市を含む31地域で、指定された医療保険商品に加入した場合、課税所得から年間2400元(約48000円)、月額では200元(約4000円)を上限に控除を認めるとした。

対象となる商品は、販売が認められた7社の保険会社が、政府のガイドラインに基づいて設計し、主務官庁が認可をした医療保険商品だ。この商品の特徴は、まず、加入希望者は既往症など健康状態にかかわらず加入が可能な点が挙げられる。また、給付内容が、入院、通院に加えて、特殊疾病、慢性病など、公的医療保険のようにカバー範囲が広い点も挙げられる。つまり、公的医療保険の補完としての機能をより強く求める商品設計となっている。

政府としては、契約者の税金(所得税)の軽減策というよりは寧ろ、官製市場において、民間保険会社を通じた医療保険商品の設計、普及、それによる将来的な医療財政への負担軽減が主目的であるといえよう。

■目次

1-医療保険が保険料控除の対象に

2-特定の会社による特定の医療保険商品-既往症があっても加入が可能

3-導入は、団体保険から

中国において、医療保険の保険料控除が初めて導入される。

中国の財政部など関係機関は、北京市などの直轄市を含む31地域で、指定された医療保険商品に加入した場合、課税所得から年間2400元(約48000円)、月額では200元(約4000円)を上限に控除を認めるとした。

対象となる商品は、販売が認められた7社の保険会社が、政府のガイドラインに基づいて設計し、主務官庁が認可をした医療保険商品だ。この商品の特徴は、まず、加入希望者は既往症など健康状態にかかわらず加入が可能な点が挙げられる。また、給付内容が、入院、通院に加えて、特殊疾病、慢性病など、公的医療保険のようにカバー範囲が広い点も挙げられる。つまり、公的医療保険の補完としての機能をより強く求める商品設計となっている。

政府としては、契約者の税金(所得税)の軽減策というよりは寧ろ、官製市場において、民間保険会社を通じた医療保険商品の設計、普及、それによる将来的な医療財政への負担軽減が主目的であるといえよう。

■目次

1-医療保険が保険料控除の対象に

2-特定の会社による特定の医療保険商品-既往症があっても加入が可能

3-導入は、団体保険から

1-医療保険が保険料控除の対象に

中国において、民間医療保険商品の保険料控除が初めて導入される。日本の生命保険料控除には、生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つがあるが、中国では、これまで民間保険の保険料について、所得控除を導入したことがなかった。

2015年12月、中国財政部、税務総局、保険監督管理委員会は連名で、導入に際してのガイドラインを発表した1。ガイドラインによると、いきなり中国全土で実施というわけではなく、導入地域や対象者、対象となる商品をある程度限定して、実験的に導入していくようだ。

地域については、北京市、上海市、天津市、重慶市という4直轄市に、各地方の27都市2を加えて、当面、合計31都市で実施する。恐らく、これらの地域での導入状況や改善点を見出しながら、全国への普及を考えているのであろう。

また、対象となる被保険者の加入年齢も法定の就業開始年齢である16歳以上となっており、上限も原則として法定の退職年齢まで(男性60歳、女性55歳または50歳)とした。つまり、上掲の31地域で、給与所得や労働報酬を連続して得ている会社員や自営業者が対象だ。これらの地域で、主務官庁が指定した医療保険に加入した場合、契約者は課税所得から年間2400元(約48000円)、月額では200元(約4000円)を上限に控除が認められることになる。

ただし、商品設計等についても、ガイドラインの内容はあくまでひとつの基準であり、保険会社は自社の特性を活かすべく、給付内容や加入条件を独自に定めて、商品の設計をすることになる。また、ガイドラインの発表時点では、今年の1月1日からの実施となっていたが、主務官庁からの商品の認可が遅れているようで、2月中旬時点でも販売はまだ開始されていない。

1 2015年5月時点で、「民間健康保険の個人所得税に関する税政策の試験業務についての通知」にて所得税控除を実施する旨発表している。

2 残りの27地域は、河北省石家庄市、山西省太原市、内モンゴル自治区フフホト市、遼寧省瀋陽市、吉林省長春市、黒龍江省ハルピン市、江蘇省蘇州市、浙江省寧波市、安徽省蕪湖市、福建省福州市、江西省南昌市、山東省青島市、河南省鄭州市、湖北省武漢市、湖南省株洲市、広東省広州市、広西チワン族自治区南寧市、海南省海口市、四川省成都市、貴州省貴陽市、雲南省曲靖市、チベット自治区ラサ市、陝西省宝鶏市、甘粛省蘭州市、青海省西寧市、寧夏回族自治区銀川市、新疆ウイグル自治区庫尓勒市

2015年12月、中国財政部、税務総局、保険監督管理委員会は連名で、導入に際してのガイドラインを発表した1。ガイドラインによると、いきなり中国全土で実施というわけではなく、導入地域や対象者、対象となる商品をある程度限定して、実験的に導入していくようだ。

地域については、北京市、上海市、天津市、重慶市という4直轄市に、各地方の27都市2を加えて、当面、合計31都市で実施する。恐らく、これらの地域での導入状況や改善点を見出しながら、全国への普及を考えているのであろう。

また、対象となる被保険者の加入年齢も法定の就業開始年齢である16歳以上となっており、上限も原則として法定の退職年齢まで(男性60歳、女性55歳または50歳)とした。つまり、上掲の31地域で、給与所得や労働報酬を連続して得ている会社員や自営業者が対象だ。これらの地域で、主務官庁が指定した医療保険に加入した場合、契約者は課税所得から年間2400元(約48000円)、月額では200元(約4000円)を上限に控除が認められることになる。

ただし、商品設計等についても、ガイドラインの内容はあくまでひとつの基準であり、保険会社は自社の特性を活かすべく、給付内容や加入条件を独自に定めて、商品の設計をすることになる。また、ガイドラインの発表時点では、今年の1月1日からの実施となっていたが、主務官庁からの商品の認可が遅れているようで、2月中旬時点でも販売はまだ開始されていない。

1 2015年5月時点で、「民間健康保険の個人所得税に関する税政策の試験業務についての通知」にて所得税控除を実施する旨発表している。

2 残りの27地域は、河北省石家庄市、山西省太原市、内モンゴル自治区フフホト市、遼寧省瀋陽市、吉林省長春市、黒龍江省ハルピン市、江蘇省蘇州市、浙江省寧波市、安徽省蕪湖市、福建省福州市、江西省南昌市、山東省青島市、河南省鄭州市、湖北省武漢市、湖南省株洲市、広東省広州市、広西チワン族自治区南寧市、海南省海口市、四川省成都市、貴州省貴陽市、雲南省曲靖市、チベット自治区ラサ市、陝西省宝鶏市、甘粛省蘭州市、青海省西寧市、寧夏回族自治区銀川市、新疆ウイグル自治区庫尓勒市

2-特定の会社による特定の医療保険商品-既往症があっても加入が可能

保険料控除の対象となる医療保険商品であるが、販売が認められている7つの保険会社(中国人寿、平安人寿、中国人民健康保険、陽光人寿、泰康養老、健信人寿、太平洋人寿)が設計、申請、認可された商品に限定されている。

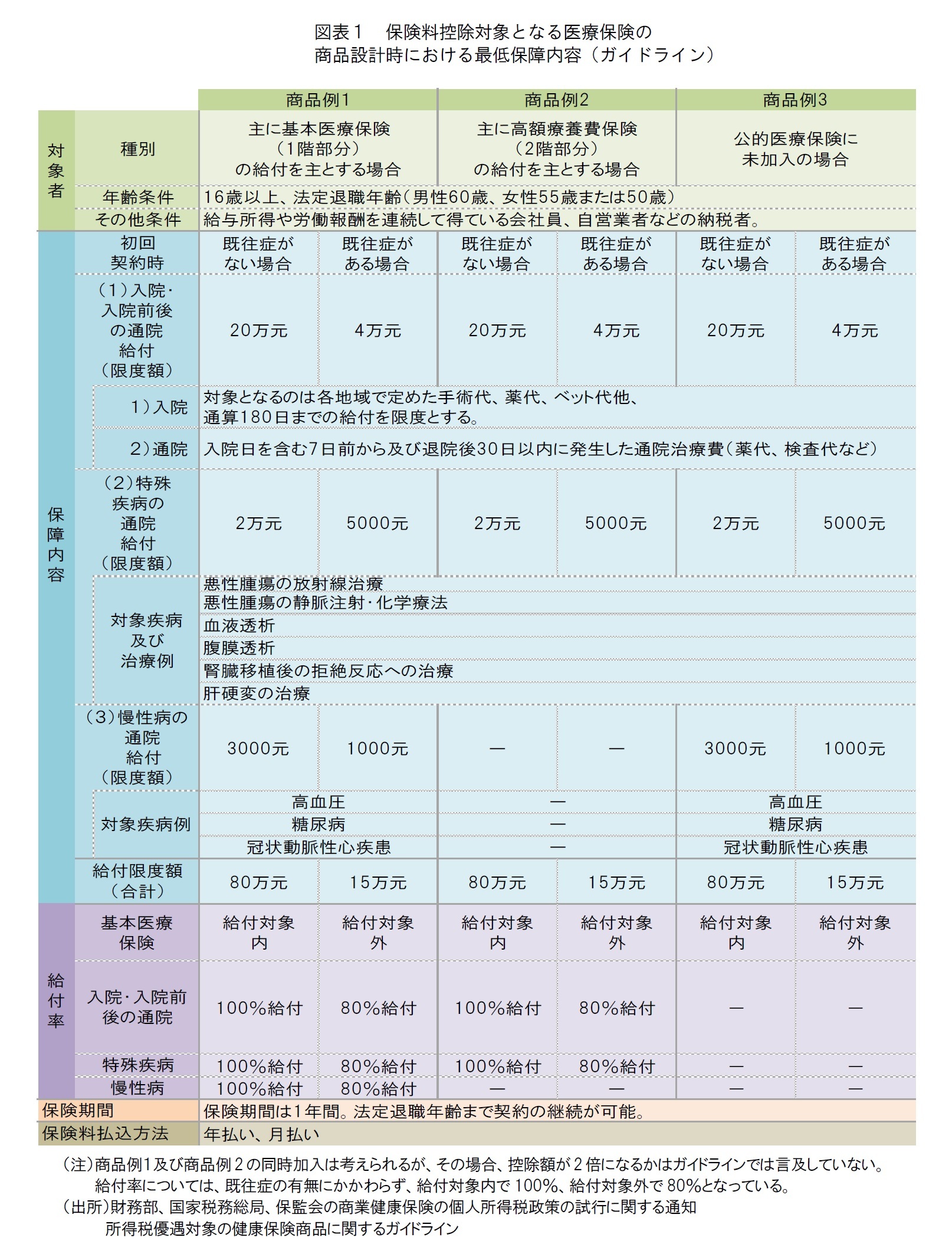

また、ガイドラインでは、既往症による引受けの拒否や契約の継続の拒否は禁止するなど、保険商品でありながら、公的医療保険の補完としての性格が強い保険としても位置づけられている。加入希望者は、その健康状態にかかわらず加入が可能であるが、告知義務があり、既往症がある場合は、ない場合に比べて給付限度額等が低い設定となっている(図表1)3。

中国の医療保険商品は、「実損填補型」の商品を主としている。日本のように入院や通院の日数によって定額の給付金が支払われる保険とは異なり、公的医療保険でかかった自己負担部分を補償する保険である。今般の保険料控除の対象となる医療保険については、一般的な入院、通院の自己負担への補償に加えて、公的医療保険の給付対象となっている特殊疾病や慢性病についても給付対象とするなど、カバー範囲を大きくするよう保険会社に求めている点も特徴の1つである。ガイドラインでは、公的医療保険の給付範囲内の医療費の自己負担部分については100%の給付、給付範囲外の自己負担については80%の給付を求めている。また、保険料控除については、個人及び企業などによる団体契約(個人加入とみなして適用)の両方に適用が可能となっている。

そもそも、中国の公的医療保険制度は、日本のようなフリーアクセスとは異なり、各地域で制度を管轄している。そのため、医療費の自己負担割合や給付範囲は各地域で異なる上、給付額についても原則として上限を設けている。公的医療保険制度は、入院が長引いた場合や、特殊疾病、慢性病などにかかった場合、医療費の自己負担が大きくなりやすい構造となっており、この点の補填をも目指した設計を求めているのだ。

このように、中国における医療保険の所得控除の導入の背景には、医療保険商品そのものの普及に加えて、増大する国の医療費支出への対応という課題がある。2014年の健康に係る保険商品の1人あたりの保険料拠出は116元(約2300円)と小さく、国の医療・衛生総費用のうち、民間の医療保険給付が占める割合はわずか1%程度である4。政府としては、増大する医療費支出を前に、民間の医療保険による給付を高め、可能な限り政府の財源支出を抑えたいという思いがある。政府は、民間保険会社に対して、保険料算出については、損失も利益も出ない「ノーロス・ノープロフィット」の原則に基づくよう求めており、あくまで公的医療保険の延長線上の保険として位置づけているのだ。

ガイドラインによると、政府としては、以下の3種の商品を想定しているようである。

それは、I.主に、公的医療保険の基本医療保険(1階部分)の自己負担に対する給付を目的とした商品(主に、都市の就労者を対象とした医療保険制度の加入者を対象)、II.主に、公的医療保険の高額療養費保険(2階部分)の自己負担に対する給付を目的とした商品(主に、都市の非就労者や農村住民など高額療養費の限度額が相対的に低い制度に加入している者を対象)、III.公的医療保険の未加入者の加入を想定した商品である。

例えば、I.の主に公的医療保険の基本医療保険(1階部分)の自己負担に対する給付を目的とした商品の場合、(1)入院及び入院前後の通院給付金、(2)特殊疾病の通院給付金、(3)慢性病の通院給付金の3つが給付内容となっている(図表1)。

契約時の告知義務によって、既往症がない場合は、入院及び入院前後の通院給付金は20万元(約400万円)を限度、また、特殊疾病、慢性病の通院給付金については、それぞれ2万元(約40万円)、3000元(約6000円)を限度に給付される。前掲にあるように、契約者は、まず自身が所属している地域の給付基準に従って、公的医療保険(基本医療保険、高額療養費保険部分)で給付がなされ、それ以外の自己負担部分について当該医療保険で給付がされることになる。このため、同じ疾病で同じ医療費がかかった場合、当該医療保険で負担が軽減されるものの、地域の公的医療保険の給付内容如何によって、一定程度の地域差は残ることになる。

また、中国の公的医療保険では、自身が所属している地域外の医療機関で受診した場合、管轄地域内での受診と比較して、自己負担割合がより高くなるように設定されているのが一般的である。今般、対象となる医療保険においても、管轄地域外で受けた診療については、自己負担部分の給付を80%としており、管轄地域内での給付率より低く設定されている。

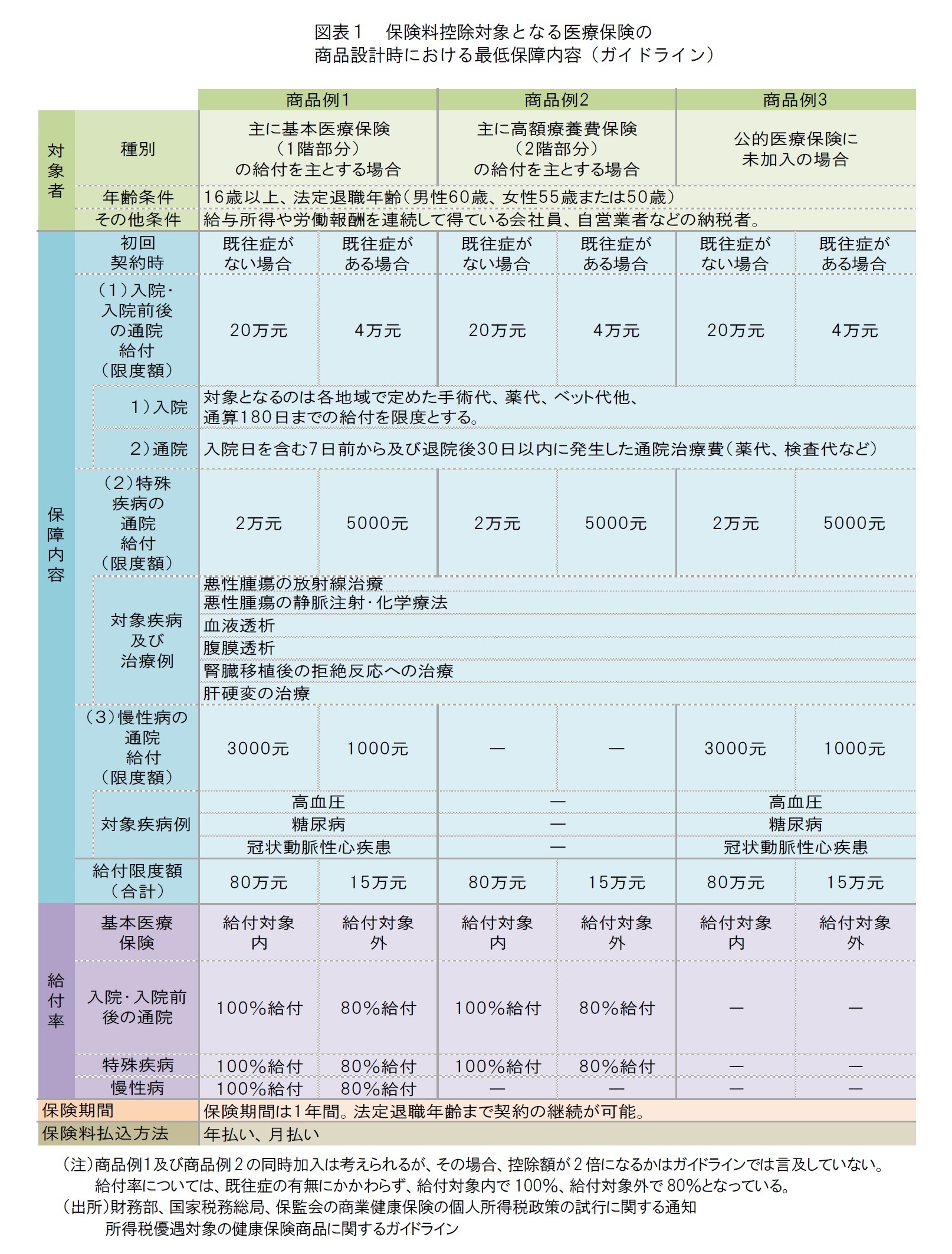

また、ガイドラインでは、既往症による引受けの拒否や契約の継続の拒否は禁止するなど、保険商品でありながら、公的医療保険の補完としての性格が強い保険としても位置づけられている。加入希望者は、その健康状態にかかわらず加入が可能であるが、告知義務があり、既往症がある場合は、ない場合に比べて給付限度額等が低い設定となっている(図表1)3。

中国の医療保険商品は、「実損填補型」の商品を主としている。日本のように入院や通院の日数によって定額の給付金が支払われる保険とは異なり、公的医療保険でかかった自己負担部分を補償する保険である。今般の保険料控除の対象となる医療保険については、一般的な入院、通院の自己負担への補償に加えて、公的医療保険の給付対象となっている特殊疾病や慢性病についても給付対象とするなど、カバー範囲を大きくするよう保険会社に求めている点も特徴の1つである。ガイドラインでは、公的医療保険の給付範囲内の医療費の自己負担部分については100%の給付、給付範囲外の自己負担については80%の給付を求めている。また、保険料控除については、個人及び企業などによる団体契約(個人加入とみなして適用)の両方に適用が可能となっている。

そもそも、中国の公的医療保険制度は、日本のようなフリーアクセスとは異なり、各地域で制度を管轄している。そのため、医療費の自己負担割合や給付範囲は各地域で異なる上、給付額についても原則として上限を設けている。公的医療保険制度は、入院が長引いた場合や、特殊疾病、慢性病などにかかった場合、医療費の自己負担が大きくなりやすい構造となっており、この点の補填をも目指した設計を求めているのだ。

このように、中国における医療保険の所得控除の導入の背景には、医療保険商品そのものの普及に加えて、増大する国の医療費支出への対応という課題がある。2014年の健康に係る保険商品の1人あたりの保険料拠出は116元(約2300円)と小さく、国の医療・衛生総費用のうち、民間の医療保険給付が占める割合はわずか1%程度である4。政府としては、増大する医療費支出を前に、民間の医療保険による給付を高め、可能な限り政府の財源支出を抑えたいという思いがある。政府は、民間保険会社に対して、保険料算出については、損失も利益も出ない「ノーロス・ノープロフィット」の原則に基づくよう求めており、あくまで公的医療保険の延長線上の保険として位置づけているのだ。

ガイドラインによると、政府としては、以下の3種の商品を想定しているようである。

それは、I.主に、公的医療保険の基本医療保険(1階部分)の自己負担に対する給付を目的とした商品(主に、都市の就労者を対象とした医療保険制度の加入者を対象)、II.主に、公的医療保険の高額療養費保険(2階部分)の自己負担に対する給付を目的とした商品(主に、都市の非就労者や農村住民など高額療養費の限度額が相対的に低い制度に加入している者を対象)、III.公的医療保険の未加入者の加入を想定した商品である。

例えば、I.の主に公的医療保険の基本医療保険(1階部分)の自己負担に対する給付を目的とした商品の場合、(1)入院及び入院前後の通院給付金、(2)特殊疾病の通院給付金、(3)慢性病の通院給付金の3つが給付内容となっている(図表1)。

契約時の告知義務によって、既往症がない場合は、入院及び入院前後の通院給付金は20万元(約400万円)を限度、また、特殊疾病、慢性病の通院給付金については、それぞれ2万元(約40万円)、3000元(約6000円)を限度に給付される。前掲にあるように、契約者は、まず自身が所属している地域の給付基準に従って、公的医療保険(基本医療保険、高額療養費保険部分)で給付がなされ、それ以外の自己負担部分について当該医療保険で給付がされることになる。このため、同じ疾病で同じ医療費がかかった場合、当該医療保険で負担が軽減されるものの、地域の公的医療保険の給付内容如何によって、一定程度の地域差は残ることになる。

また、中国の公的医療保険では、自身が所属している地域外の医療機関で受診した場合、管轄地域内での受診と比較して、自己負担割合がより高くなるように設定されているのが一般的である。今般、対象となる医療保険においても、管轄地域外で受けた診療については、自己負担部分の給付を80%としており、管轄地域内での給付率より低く設定されている。

3 既往症があって当該保険に加入する場合は、1年以上の個人所得税の納税履歴が必要となっている。

4 2014年の1人あたりの生命保険料の拠出額は953元(医療・傷害保険を含む)

(2016年02月16日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】中国保険市場の最新動向(18)医療保険-所得控除の対象に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】中国保険市場の最新動向(18)医療保険-所得控除の対象にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.