- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 平成28年度税制改正について

2016年03月03日

文字サイズ

- 小

- 中

- 大

平成28年度の税制改正は、昨年12月16日に与党税制改正大綱が了承・公表されて大枠が決定した。例年と異なり今回は2段階での決定で、最初12月10日に自民党・税制調査会でおおむね全体が了承された後、消費税増税とセットの軽減税率の導入の部分の議論について、自民・公明両党で調整があり、16日に全体がまとまるという動きとなった。そして12月24日に、政府がこの内容を了承して、政府税制改正大綱も閣議決定された。

個人や企業、業界によって、注目する税制は当然異なるのだが、全体としてみれば、今回の大きなポイントは、消費税10%への増税に伴う軽減税率の対象をどうするか、法人税減税とその代替財源の確保、といったところだったというのが共通した感想のようだ。また2016年夏に参議院議員選挙が予定されているので、それまでは、国民に不評な増税論議は控えられているのではないか、という、内容よりも政治的な動きに着目する向きもある。

同時に、この改正による税収を前提とした平成28年度予算案についても、閣議決定されている。総額は96.7兆円で、うち最も多額にのぼるのが、年金も含む社会保障関係経費であり、31.9兆円、対前年度予算比では1.4%増加である。

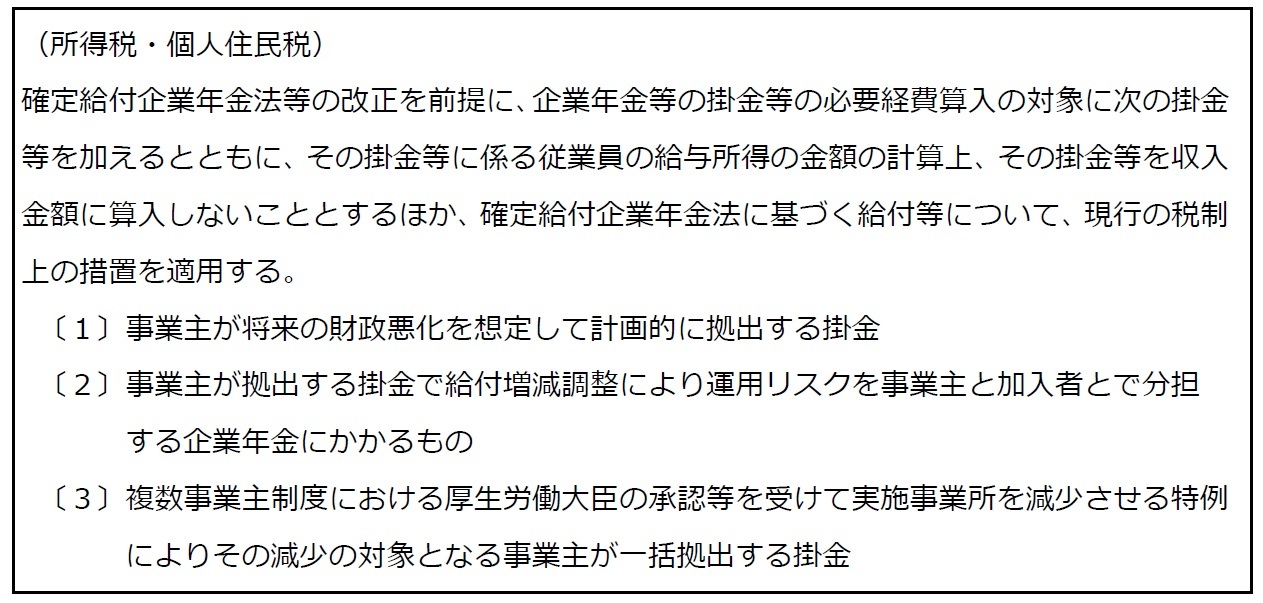

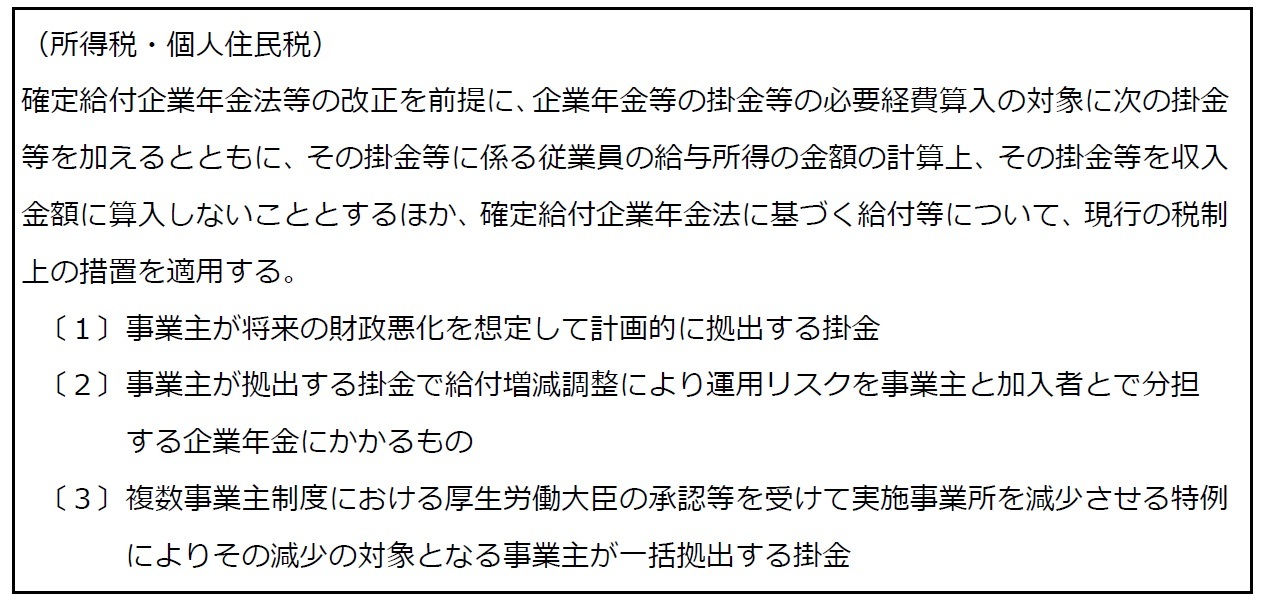

(1) 確定給付企業年金等の拠出金の損金算入枠の拡大

さて、税制に関して具体的な改正内容を見ると、確定給付企業年金に係る項目として、以下のような記載がなされた。

個人や企業、業界によって、注目する税制は当然異なるのだが、全体としてみれば、今回の大きなポイントは、消費税10%への増税に伴う軽減税率の対象をどうするか、法人税減税とその代替財源の確保、といったところだったというのが共通した感想のようだ。また2016年夏に参議院議員選挙が予定されているので、それまでは、国民に不評な増税論議は控えられているのではないか、という、内容よりも政治的な動きに着目する向きもある。

同時に、この改正による税収を前提とした平成28年度予算案についても、閣議決定されている。総額は96.7兆円で、うち最も多額にのぼるのが、年金も含む社会保障関係経費であり、31.9兆円、対前年度予算比では1.4%増加である。

(1) 確定給付企業年金等の拠出金の損金算入枠の拡大

さて、税制に関して具体的な改正内容を見ると、確定給付企業年金に係る項目として、以下のような記載がなされた。

それぞれについては、以下のような概要である。

〔1〕現在の確定給付年金制度では、企業が収益を恣意的に操作することを防ぐため、定められた方法による債務対応分しか掛金拠出が認められておらず、当然、税制上損金算入できない。しかし、景気の悪化や企業業績の低迷による財政悪化の際には、掛金の追加拠出が必要となるものの、そんな状況下では企業も財政上苦しく拠出は困難である。そこで、「あらかじめ」掛金を多く拠出できるようにして、損金算入を認め、将来、積立金が不足しないような準備を可能とする、というのが目的である。

〔2〕いわゆる「ハイブリッド型年金」に対する掛金拠出についても、〔1〕と同様の取扱とする。つまり、〔1〕のようにあらかじめ多くの掛金を拠出しても、なお積立金が不足した場合に、加入者への給付を減らす仕組みに対しても、損金算入を認めるというものである。

〔3〕確定拠出年金法の改正は国会審議中であるが、その中に、「総合型確定拠出年金における実施事業所を脱退させる場合の特例」がある。現在、確定拠出年金制度を継続することが困難な事業所の脱退については、事業主と労働組合等の同意が必要であるが、特例では同意なしに厚生労働大臣の承認により脱退させることができる。その際拠出が必要な掛金についても損金算入を認めるものである。

(2) マイナンバー記載書類の見直し

また、これらとは別に、納税環境整備という目的で、国税・地方税とも、一定の条件の下で、マイナンバー記載対象書類の見直し(すなわち省略可)が上げられ、実務負荷の軽減が図られることとなっている。

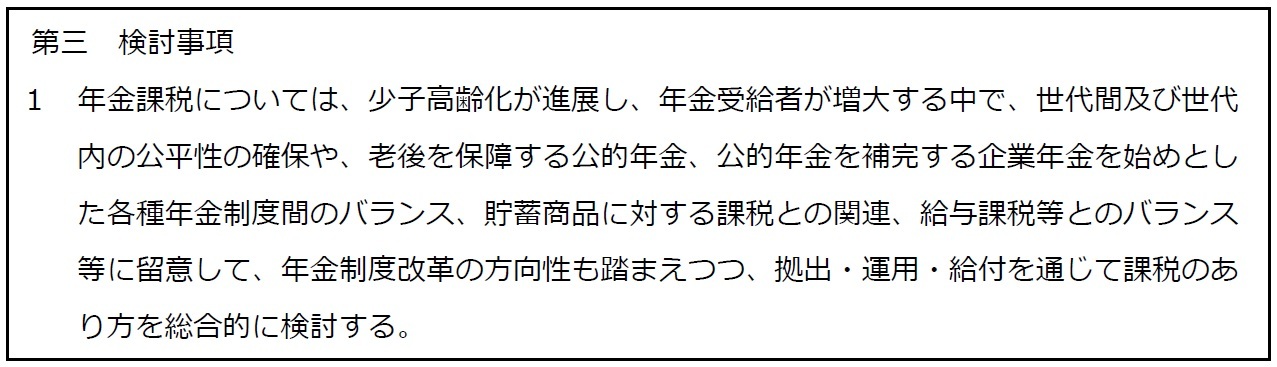

(3)年金課税は今後の主要検討事項

さて、税制改正大綱では「検討事項」と称して、具体的改正はないものの、今後重点的に検討する予定の項目をいくつか挙げるのだが、そこでは真っ先に「年金課税」が挙げられている。

〔1〕現在の確定給付年金制度では、企業が収益を恣意的に操作することを防ぐため、定められた方法による債務対応分しか掛金拠出が認められておらず、当然、税制上損金算入できない。しかし、景気の悪化や企業業績の低迷による財政悪化の際には、掛金の追加拠出が必要となるものの、そんな状況下では企業も財政上苦しく拠出は困難である。そこで、「あらかじめ」掛金を多く拠出できるようにして、損金算入を認め、将来、積立金が不足しないような準備を可能とする、というのが目的である。

〔2〕いわゆる「ハイブリッド型年金」に対する掛金拠出についても、〔1〕と同様の取扱とする。つまり、〔1〕のようにあらかじめ多くの掛金を拠出しても、なお積立金が不足した場合に、加入者への給付を減らす仕組みに対しても、損金算入を認めるというものである。

〔3〕確定拠出年金法の改正は国会審議中であるが、その中に、「総合型確定拠出年金における実施事業所を脱退させる場合の特例」がある。現在、確定拠出年金制度を継続することが困難な事業所の脱退については、事業主と労働組合等の同意が必要であるが、特例では同意なしに厚生労働大臣の承認により脱退させることができる。その際拠出が必要な掛金についても損金算入を認めるものである。

(2) マイナンバー記載書類の見直し

また、これらとは別に、納税環境整備という目的で、国税・地方税とも、一定の条件の下で、マイナンバー記載対象書類の見直し(すなわち省略可)が上げられ、実務負荷の軽減が図られることとなっている。

(3)年金課税は今後の主要検討事項

さて、税制改正大綱では「検討事項」と称して、具体的改正はないものの、今後重点的に検討する予定の項目をいくつか挙げるのだが、そこでは真っ先に「年金課税」が挙げられている。

これは、ここのところ毎年挙げられているもので、年金制度は、制度の進展・変更にあわせて、税制としても柔軟に対応する予定の分野とみなされている、ということであろう。

ただし、年金制度と一口に言っても、公的年金制度、企業年金制度のほか、民間生命保険会社の個人年金保険もあるし、税制として整合性を求められる分野としては、銀行・証券会社などの金融商品など、老後保障に関係する制度や商品は幅広く存在している。おそらく年金分野は、税制優遇が進む方向にあると思われるものの、国全体の予算・財源に限りがある中では、年金の中でもどの分野に注力されるかは、今後の年金制度改革や民間会社の販売政策などにも左右されることになる。また税制優遇の範囲が拡大して、税収が減少するのを補うべく、全く別の分野で増税となることもあり、そうした関連業界間の綱引きのような動きも起こってくる。

ともあれ、平成28年度に向けての改正は、本稿の出る頃には、具体的な法案の国会審議が順調に進められている、はずであるが、どうなっているだろうか。

ただし、年金制度と一口に言っても、公的年金制度、企業年金制度のほか、民間生命保険会社の個人年金保険もあるし、税制として整合性を求められる分野としては、銀行・証券会社などの金融商品など、老後保障に関係する制度や商品は幅広く存在している。おそらく年金分野は、税制優遇が進む方向にあると思われるものの、国全体の予算・財源に限りがある中では、年金の中でもどの分野に注力されるかは、今後の年金制度改革や民間会社の販売政策などにも左右されることになる。また税制優遇の範囲が拡大して、税収が減少するのを補うべく、全く別の分野で増税となることもあり、そうした関連業界間の綱引きのような動きも起こってくる。

ともあれ、平成28年度に向けての改正は、本稿の出る頃には、具体的な法案の国会審議が順調に進められている、はずであるが、どうなっているだろうか。

(2016年03月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

経歴

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【平成28年度税制改正について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

平成28年度税制改正についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.