- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- アジア新興国・地域の経済見通し~景気刺激策と輸出底打ちで緩やかな回復へ

2015年12月25日

文字サイズ

- 小

- 中

- 大

1.アジア経済の概況と見通し

(7-9月期の実質GDP:景気刺激策により景気底打ちの兆し)

(7-9月期の実質GDP:景気刺激策により景気底打ちの兆し)アジア新興国経済は昨年後半から景気減速局面が続いている。期待された資源安による内需拡大や先進国の景気回復による輸出の持ち直しは弱い。しかし、各国・地域が更なる景気の下振れを懸念して景気刺激策を相次ぎ打ち出しており、景気は底打ちの兆しが見られる。

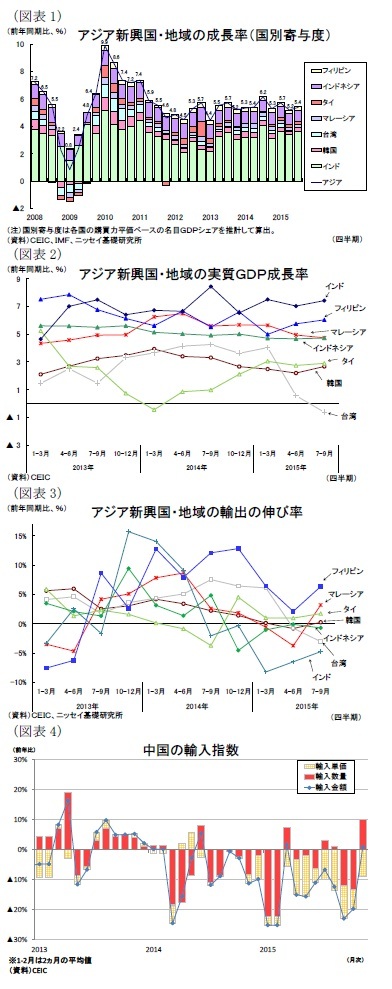

アジア新興7ヵ国・地域1全体の15年7-9月期の実質GDP成長率は前年同期比5.4%増と、4-6月期の同5.2%増から上昇した(図表1)。

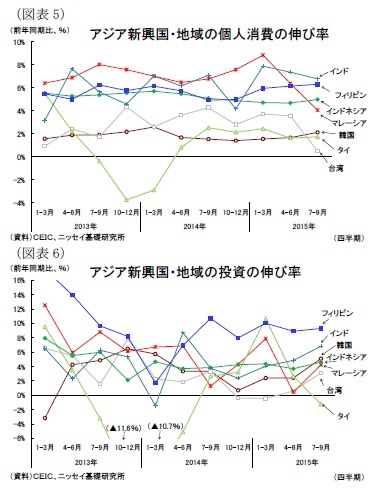

国・地域別に成長率(前年同期比)を見ると、7ヵ国・地域中で最も経済規模の大きいインドをはじめ韓国・タイ・フィリピンが4-6月期から上昇した。一方、マイナス成長に陥った台湾とマレーシアはそれぞれ2期連続で低下し、インドネシアは横ばいとなった(図表2)。

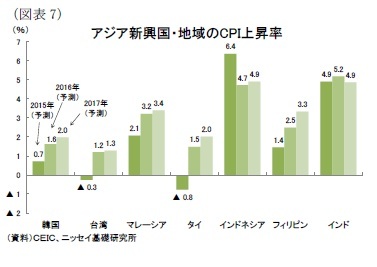

輸出は、中国をはじめとした海外経済の低迷を受けて昨年半ばから今年4-6月期にかけて急激に鈍化したが、7-9月期は台湾・インドネシアを除いて輸出の伸び率が上昇した(図表3)。中国向けや欧米向けが持ち直した国が多く、更なる輸出の悪化は免れた。輸出の上昇幅が大きかった国は、労働コストの高い中国・タイに代わる生産拠点として注目されるフィリピンや通貨安で工業製品の価格競争力が向上したマレーシアであった。

アジア新興国にとって、中国は貿易取引先の上位1位・2位であることから、自国の輸出動向は中国の輸入に左右されやすい。実際に中国側の貿易統計を見ると、輸入数量は7-8月に小幅のプラスに転じたものの、9-10月に再び二桁減となるなど上昇トレンドには入っていない(図表4)。従って、アジア新興国の輸出は総じて停滞局面が続いていると見られる。

内需は、底堅い個人消費と公共投資の拡大が下支え役となった。

内需は、底堅い個人消費と公共投資の拡大が下支え役となった。まず個人消費は総じて底堅さを維持しており、7-9月期は韓国・タイ・インドネシア・フィリピンが4-6月期から上昇した(図表5)。資源価格下落にによるインフレ率の低下や継続的な賃金上昇に受けて家計の実質所得が増加したこと、各国・地域が景気浮揚に向けて実施している財政政策や緩和的な金融政策によって家計の購買意欲が回復したことが、個人消費の改善に繋がったと見ている。しかし、国別に見ると個人消費が大きく下振れた国もある。マレーシアは今年4月の物品・サービス税(GST)導入の影響やリンギ安に伴う物価上昇、台湾は製造業の生産調整によって雇用者数と所得の伸びが鈍く、それぞれ個人消費が2期連続で低下した。

投資は、景気の先行き不透明感や資源価格の下落を背景に鈍化すると懸念されたが、7-9月期はタイを除く国・地域で上昇した(図表6)。総じて今年度予算の執行加速や景気対策の財政出動によって公共投資が拡大した影響が大きい。国別に見ると、原油安を追い風に燃料補助金を撤廃したインド・インドネシアなどは投資予算を大きく拡充しており、これまで遅れていた予算執行が改善したことから公共投資が拡大した。また韓国は、昨年の不動産規制緩和による住宅需要の拡大が続いたことや7月の景気対策などが投資回復に寄与した。なお、タイは公共部門が拡大した一方、過剰な生産能力を抱える民間部門が投資を控えたことから投資の伸び率は2期連続で低下した。

1 本稿における経済見通しの分析対象国・地域は韓国・台湾・マレーシア・タイ・インドネシア・フィリピン・インド。中国については、2015年11月27日公表のWeeklyエコノミスト・レター「中国経済見通し~2016年は6.7%、17年は6.5%」を参照。

(物価:資源安の一巡と通貨安によって上昇へ)

(物価:資源安の一巡と通貨安によって上昇へ)各国・地域のインフレ率(消費者物価上昇率)は、昨年半ばからの国際商品市況の下落を受けて燃料に限らず幅広い品目で価格下落が波及して昨年後半から大きく低下しており、7-9月期も低水準で推移した(図表7)。

先行きは、対ドルで通貨安が進むなかで輸入インフレが国内物価に浸透してインフレ率は上昇に転じるだろう。しかし、原油価格は16年も停滞し、各国の景気回復も緩慢なことから物価上昇は緩やかなものとなりそうだ。

国・地域別に見ると、エルニーニョ現象の長期化など雨不足が続くフィリピン・タイ・インドネシア・インドでは農産物の不作による食料インフレのリスクが燻るほか、資源輸出国のマレーシア・インドネシアは更なる通貨安による輸入インフレが物価の上昇要因として働く見込みである。

(金融政策:物価上昇と米利上げ開始も景気への配慮で緩和的水準を維持)

(金融政策:物価上昇と米利上げ開始も景気への配慮で緩和的水準を維持)金融政策は、物価下落に伴う利下げ余地拡大を追い風に、景気浮揚のための利下げを実施するケースが増加し、15年前半は韓国・タイ・インドネシア・インドが政策金利を引き下げた(図表8)。15年後半は台湾が9月と12月にそれぞれ0.125%、インドが9月に0.5%の利下げに踏み切ったが、各国・地域の中央銀行は米国の利上げを背景とした資金流出を懸念して、総じて金融政策を据え置くケースが多く見られた。

先行きは、物価が緩やかに上昇し、米国の利上げ開始による金利差縮小によって投資妙味が薄れるアジア新興国通貨には下落圧力が働くものの、景気への配慮から金融政策を緩和的に維持するものと予想する。足元では米国に追随してメキシコ、香港、中東諸国などでは利上げを決めているが、こうした国と比べて本稿対象の7ヵ国・地域は米国経済・通貨との結びつきが強くないこと、また米国の利上げペースはごく緩やかなものと見られることから米国追随の利上げは当面実施しないと見ている。また13年にはフラジャイル5と呼ばれたインド・インドネシアは、トルコや南アフリカと比べてマクロ経済環境が改善しており、過度な通貨下落は生じにくくなっている。金融市場が混乱した場合はこの限りではないが、当面は金融政策を緩和的水準で維持し、通貨安による物価上昇圧力を受け入れるものと予想する。

国・地域別に見ると、インドとインドネシアが金融緩和に踏み切ると見ている。まずインドは、12月の金融政策会合後の声明文で「緩和余地があれば使う」と金融緩和を続ける姿勢を示している。足元の物価上昇が落ち着き、再びインフレ率が次の目標「17年3月までに5%」に向けて低下するなかで小幅の利下げに踏み切ると予想する。またインドネシアは、昨年11月の燃料補助金削減による物価上昇圧力が後退し、11月のCPI上昇率は中央銀行の物価目標(3-5%)の範囲内まで低下した。さらに経常赤字(GDP比)は2%まで縮小し、マクロ経済環境は改善したと言える。中央銀行は12月の金融政策会合において「金融緩和余地がある」と示している。米国利上げ開始を巡る金融市場の動きが落ち着いていれば、来年早々にも小幅の利下げに踏み切るだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【アジア新興国・地域の経済見通し~景気刺激策と輸出底打ちで緩やかな回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アジア新興国・地域の経済見通し~景気刺激策と輸出底打ちで緩やかな回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.