- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し ~相次ぐ危機でも回復は途切れないのか?~

2015年12月09日

文字サイズ

- 小

- 中

- 大

1.ユーロ圏:相次ぐ危機でも回復は途切れないのか?

( 2015 年の欧州-相次いだ危機- )

2015 年のユーロ圏では、年初の段階では十分に想定されていなかった「危機」が相次いだ。パリでは1月と11月に2度のテロ事件が発生、シリアなどからの欧州連合(EU)への難民流入は、まさに危機的な勢いで流入した。ギリシャの危機も、7月5日に実施された国民投票を挟んで、金融支援の「空白」が生じ、銀行が一時、営業停止に追い込まれ、危機の様相を呈した。9月に表面化したフォルクスワーゲン(VW)の排ガス不正問題も、同社が輸出型製造業を牽引役とするドイツを代表する企業の1つであるだけに、その影響が憂慮され、世界的な株安の引き金となった。さらに、世界金融危機後、世界経済の成長を牽引してきた中国・新興国の景気の減速傾向も鮮明になった。米国の連邦準備制度理事会(FRB)の利上げ開始判断を前に世界の資金の流れも不安定になっている。

( それでも10 四半期連続のプラス成長。消費が主導、政府支出も押し上げ要因 )

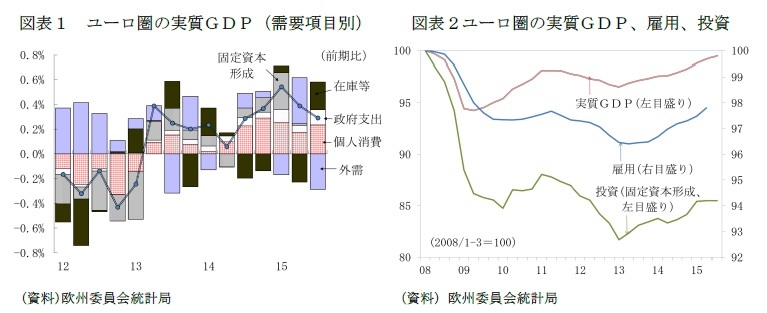

こうした相次ぐ「危機」や域内外の不安材料にも関わらず、2015 年のユーロ圏では緩やかな回復が続いた。実質GDPは1~3月期の前期比0.5%をピークに、4~6月期同0.4%、7~9月期同0.3%と低下しているが、10 四半期連続のプラス成長は世界金融危機後で初めてのことだ。景気の回復が途切れなくなった要因としては、雇用の底入れとともに個人消費の拡大が定着したことが大きい。特に2015 年は、世界的な原油安を背景に、エネルギー価格の前年比での下落が続いたことが、実質ベースの雇用者所得の押し上げ要因となった。個人消費に次ぐ需要項目である政府消費支出も、13 年半ばに成長の下押し要因から押し上げ要因に転じた。7~9月期の実質GDPへの寄与度は個人消費の前期比0.2%に対して政府支出は0.1%であった(図表1)。

他方で、12~13 年の不況期に、ほぼ唯一の成長押し上げ要因であった外需の寄与は14 年以降、

縮小している。15 年7~9 月期は、輸出の伸び(前期比0.2%)を輸入の伸び(同0.9%)が大きく

上回ったため、前期比で0.3%成長を下押しした。

2015 年のユーロ圏では、年初の段階では十分に想定されていなかった「危機」が相次いだ。パリでは1月と11月に2度のテロ事件が発生、シリアなどからの欧州連合(EU)への難民流入は、まさに危機的な勢いで流入した。ギリシャの危機も、7月5日に実施された国民投票を挟んで、金融支援の「空白」が生じ、銀行が一時、営業停止に追い込まれ、危機の様相を呈した。9月に表面化したフォルクスワーゲン(VW)の排ガス不正問題も、同社が輸出型製造業を牽引役とするドイツを代表する企業の1つであるだけに、その影響が憂慮され、世界的な株安の引き金となった。さらに、世界金融危機後、世界経済の成長を牽引してきた中国・新興国の景気の減速傾向も鮮明になった。米国の連邦準備制度理事会(FRB)の利上げ開始判断を前に世界の資金の流れも不安定になっている。

( それでも10 四半期連続のプラス成長。消費が主導、政府支出も押し上げ要因 )

こうした相次ぐ「危機」や域内外の不安材料にも関わらず、2015 年のユーロ圏では緩やかな回復が続いた。実質GDPは1~3月期の前期比0.5%をピークに、4~6月期同0.4%、7~9月期同0.3%と低下しているが、10 四半期連続のプラス成長は世界金融危機後で初めてのことだ。景気の回復が途切れなくなった要因としては、雇用の底入れとともに個人消費の拡大が定着したことが大きい。特に2015 年は、世界的な原油安を背景に、エネルギー価格の前年比での下落が続いたことが、実質ベースの雇用者所得の押し上げ要因となった。個人消費に次ぐ需要項目である政府消費支出も、13 年半ばに成長の下押し要因から押し上げ要因に転じた。7~9月期の実質GDPへの寄与度は個人消費の前期比0.2%に対して政府支出は0.1%であった(図表1)。

他方で、12~13 年の不況期に、ほぼ唯一の成長押し上げ要因であった外需の寄与は14 年以降、

縮小している。15 年7~9 月期は、輸出の伸び(前期比0.2%)を輸入の伸び(同0.9%)が大きく

上回ったため、前期比で0.3%成長を下押しした。

(16 年も緩やかな回復持続がメインシナリオ )

16 年についても現時点でのコンセンサスは「内需主導の緩やかな回復の持続」だ。国際通貨基金(IMF)や経済協力開発機構(OECD)などの国際機関や欧州委員会、欧州中央銀行(ECB)などEU機関、その他民間の多くも16 年のユーロ圏の成長率を15 年の1%台半ばを上回る1%台後半と予測している。

当研究所でも実質GDPは15 年の前年比1.6%、16 年同1.6%、17 年同1.7%と内需主導の緩やかな回復の持続を展望している。インフレ率は、世界的な原油価格の動きが大きく影響し、15年はゼロとなるが、16 年後半には原油価格要因が物価押し上げ要因に効き始めることで、16 年1.1%、17 年1.6%と予測する(表紙図表参照)。

(危機のショックを吸収したECBの金融政策)

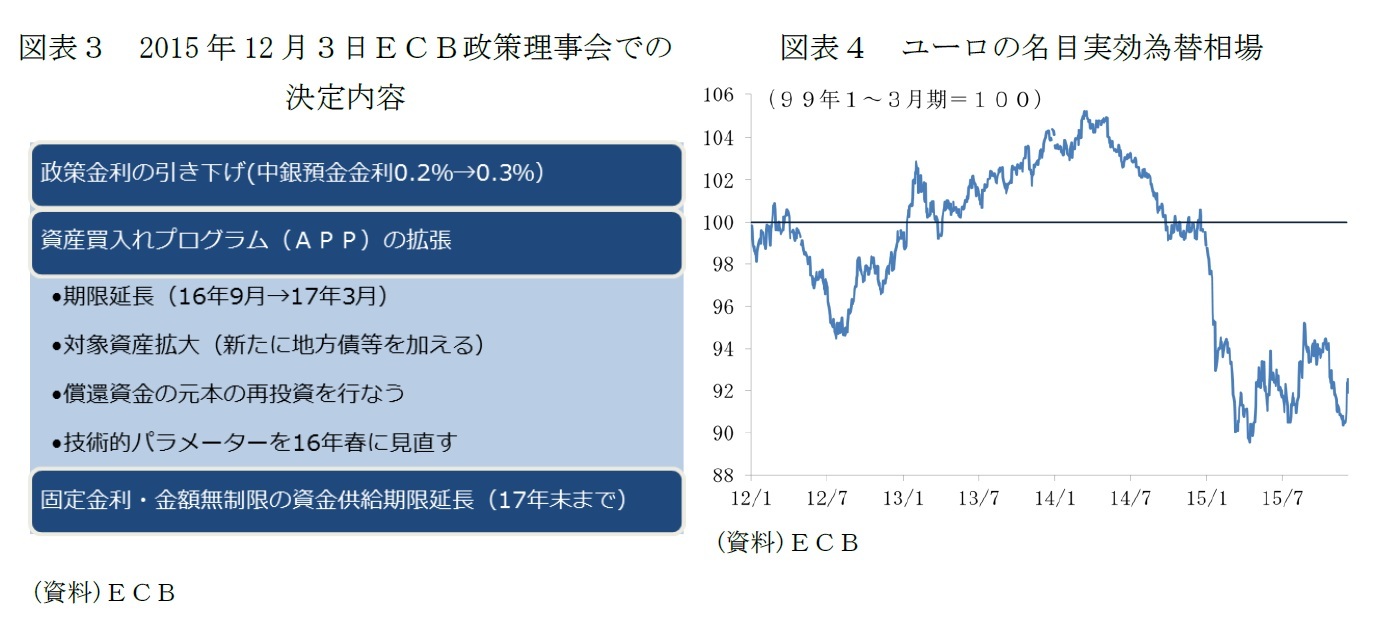

15年に相次ぐ危機に見舞われながらも、回復が途切れなかった最大の理由は、欧州中央銀行(ECB)の金融緩和の強化にある。政策金利は、12年7月の利下げを最後に、民間銀行が中央銀行に預金する際の金利(中銀預金金利)はゼロで据え置いていたが、14年6月にマイナス0.1%に引き下げた後、同年9月にマイナス0.2%、さらに15年12月にマイナス0.3%まで引き下げた。資産買入れによる量的緩和も、銀行が発行するカバードボンド(債権担保付き社債)、資産担保証券(ABS)から着手、15年3月に「国債等を含めて月600億ユーロの買入れを16年9月末または2%以下でその近辺という中期物価目標の達成が見通せるまで」継続する約束をした。15年12月の政策理事会で、月600億ユーロの買入れ期限を17年3月に延長し、対象に地方債を含めること、償還資金は再投資を行なうことを決めた。

16 年についても現時点でのコンセンサスは「内需主導の緩やかな回復の持続」だ。国際通貨基金(IMF)や経済協力開発機構(OECD)などの国際機関や欧州委員会、欧州中央銀行(ECB)などEU機関、その他民間の多くも16 年のユーロ圏の成長率を15 年の1%台半ばを上回る1%台後半と予測している。

当研究所でも実質GDPは15 年の前年比1.6%、16 年同1.6%、17 年同1.7%と内需主導の緩やかな回復の持続を展望している。インフレ率は、世界的な原油価格の動きが大きく影響し、15年はゼロとなるが、16 年後半には原油価格要因が物価押し上げ要因に効き始めることで、16 年1.1%、17 年1.6%と予測する(表紙図表参照)。

(危機のショックを吸収したECBの金融政策)

15年に相次ぐ危機に見舞われながらも、回復が途切れなかった最大の理由は、欧州中央銀行(ECB)の金融緩和の強化にある。政策金利は、12年7月の利下げを最後に、民間銀行が中央銀行に預金する際の金利(中銀預金金利)はゼロで据え置いていたが、14年6月にマイナス0.1%に引き下げた後、同年9月にマイナス0.2%、さらに15年12月にマイナス0.3%まで引き下げた。資産買入れによる量的緩和も、銀行が発行するカバードボンド(債権担保付き社債)、資産担保証券(ABS)から着手、15年3月に「国債等を含めて月600億ユーロの買入れを16年9月末または2%以下でその近辺という中期物価目標の達成が見通せるまで」継続する約束をした。15年12月の政策理事会で、月600億ユーロの買入れ期限を17年3月に延長し、対象に地方債を含めること、償還資金は再投資を行なうことを決めた。

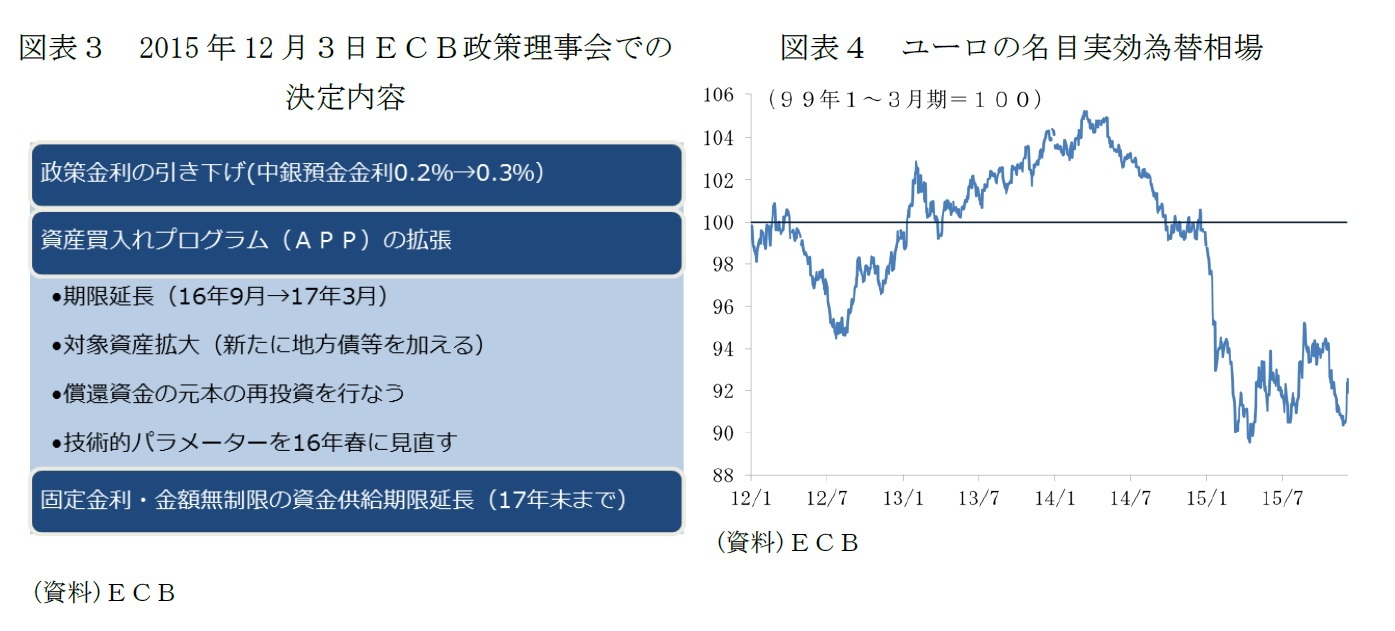

ECBの金融政策は、ユーロ高圧力の緩和や、ユーロ圏経済の内外のショックへの耐性を高める上で大きな役割を果たしてきたし、今後も果たすことになるだろう。15年12月3日の政策理事会での追加緩和に関する決定内容に(図表3)、事前に過度の期待を抱いていた市場は失望したが、今後も、必要に応じて、追加の中銀預金金利の引き下げや資産買入れプログラム(APP)の期限延長や規模拡大などに踏み込み、回復を支える役割を果たすだろう。12月の追加緩和でAPPは17年3月まで半年間延長されたが、その後も、規模を縮小しながら継続する可能性は高い。17年初の段階でインフレ率は1%台半ばに達するとみられるが、押し上げ要因となるのは原油価格の回復だ。量的緩和停止の条件である「2%以下でその近辺の中期物価目標が見通せる」段階に達したとの判断は困難な可能性がある。さらに政策金利の引き上げに着手するのは、GDPギャップの解消が見通せるようになる2018年以降だろう。

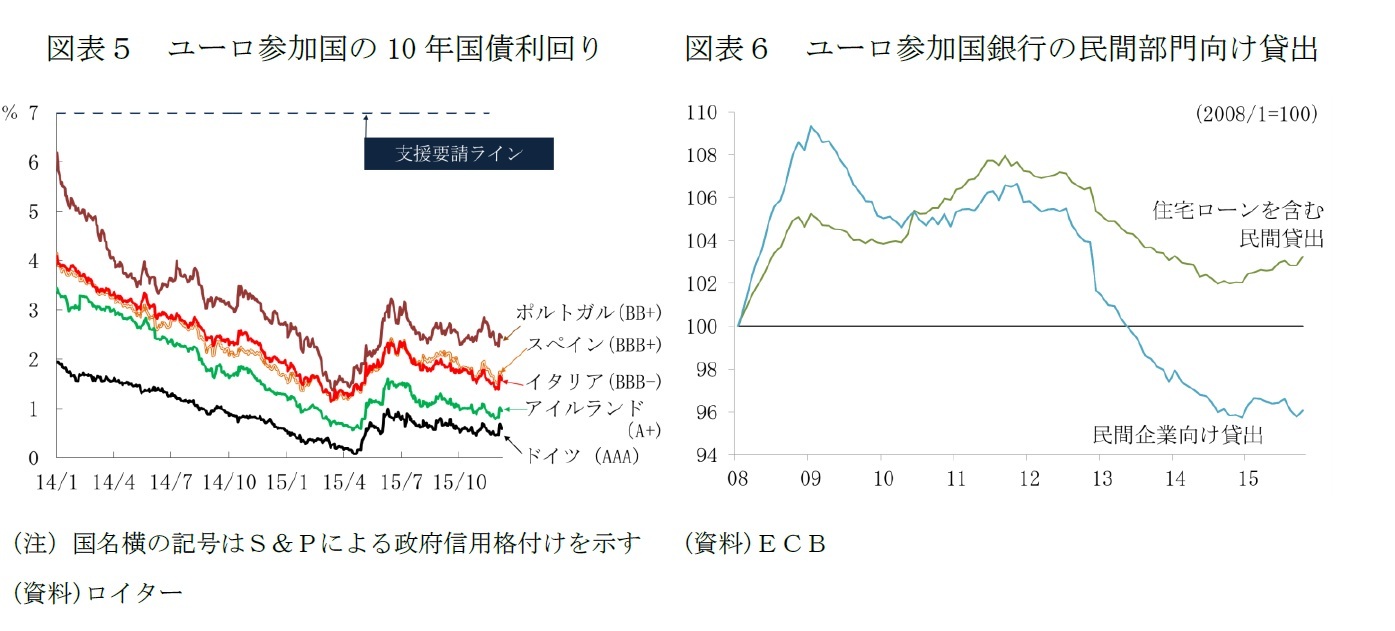

スペイン、イタリアは、ギリシャ危機の影響を強く受けてきたが、両国国債が量的緩和の対象となっている安心感から、15年夏のギリシャ支援の空白期間も10年国債利回りは米国並みの低水準を保った(図表5)。11月のパリの2度目のテロ事件は週末に発生し、週明けの市場に及ぼす影響が懸念されたが、大きな混乱がなかった。過去のテロ事件の事例から悪影響は一時的との判断が勝っただけでなく、ECBの追加緩和が視野に入っていたことも大きいと思われる。

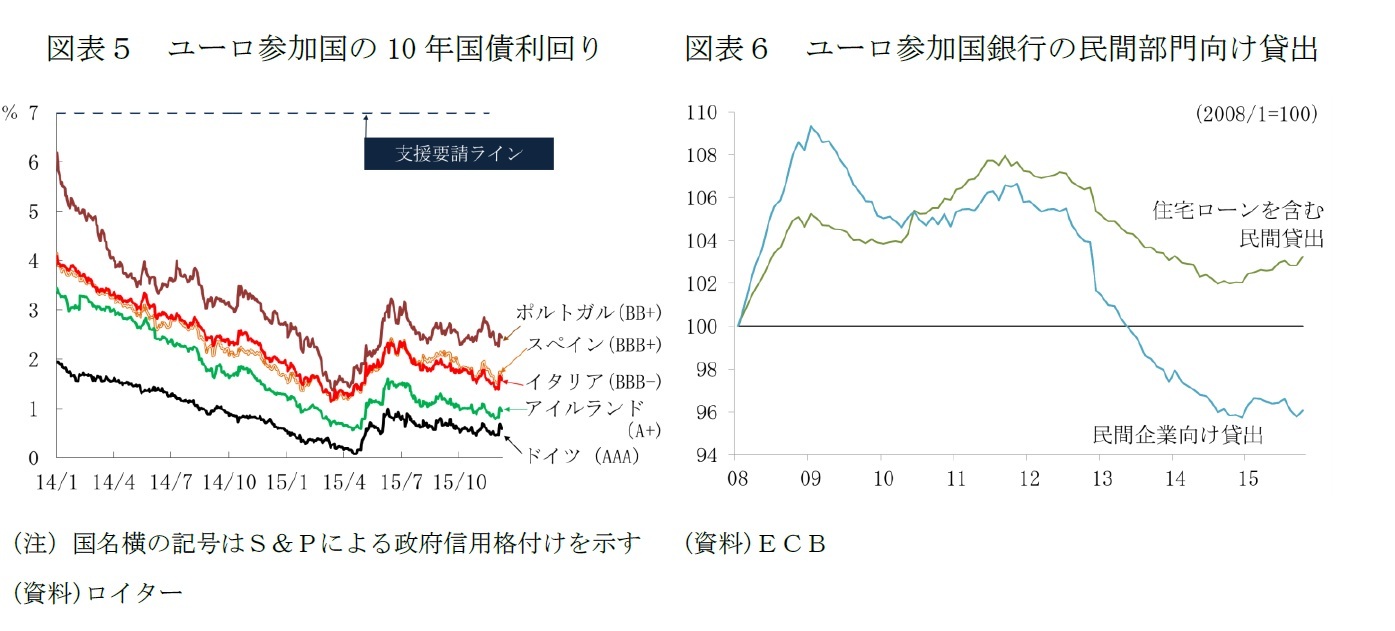

しかしながら、ECBの一連の緩和策によって、国債利回りは低位で安定し、商業銀行の貸出金利にも波及しているが、貸出や設備投資などへの効果はこれまでのところ限定的と言わざるを得ない。ユーロ圏の銀行の民間部門向け貸出残高は住宅ローンを含むベースで、ごく緩やかな持ち直しの兆しが見られる。しかし、APPとともに、ECBの非伝統的手段の柱を構成するターゲット型資金供給(TLTRO)が狙いとする民間企業向けの貸出は下げ止まった段階だ(図表6)。期待される成長率が低い上に、民間企業の過剰債務や銀行の不良債権処理の遅れが、金融政策の波及を妨げていると思われる。

スペイン、イタリアは、ギリシャ危機の影響を強く受けてきたが、両国国債が量的緩和の対象となっている安心感から、15年夏のギリシャ支援の空白期間も10年国債利回りは米国並みの低水準を保った(図表5)。11月のパリの2度目のテロ事件は週末に発生し、週明けの市場に及ぼす影響が懸念されたが、大きな混乱がなかった。過去のテロ事件の事例から悪影響は一時的との判断が勝っただけでなく、ECBの追加緩和が視野に入っていたことも大きいと思われる。

しかしながら、ECBの一連の緩和策によって、国債利回りは低位で安定し、商業銀行の貸出金利にも波及しているが、貸出や設備投資などへの効果はこれまでのところ限定的と言わざるを得ない。ユーロ圏の銀行の民間部門向け貸出残高は住宅ローンを含むベースで、ごく緩やかな持ち直しの兆しが見られる。しかし、APPとともに、ECBの非伝統的手段の柱を構成するターゲット型資金供給(TLTRO)が狙いとする民間企業向けの貸出は下げ止まった段階だ(図表6)。期待される成長率が低い上に、民間企業の過剰債務や銀行の不良債権処理の遅れが、金融政策の波及を妨げていると思われる。

(消費は堅調に推移、投資も緩やかに拡大)

2016年も個人消費は雇用所得環境の改善に支えられて堅調に推移する見通しだ。金融緩和効果は16年以降も継続する上に、原油価格も、中国・新興国の需要鈍化で、低水準での推移が見込まれる、少なくとも16年半ばまでは前年比での押し下げ効果が続くと見られる。

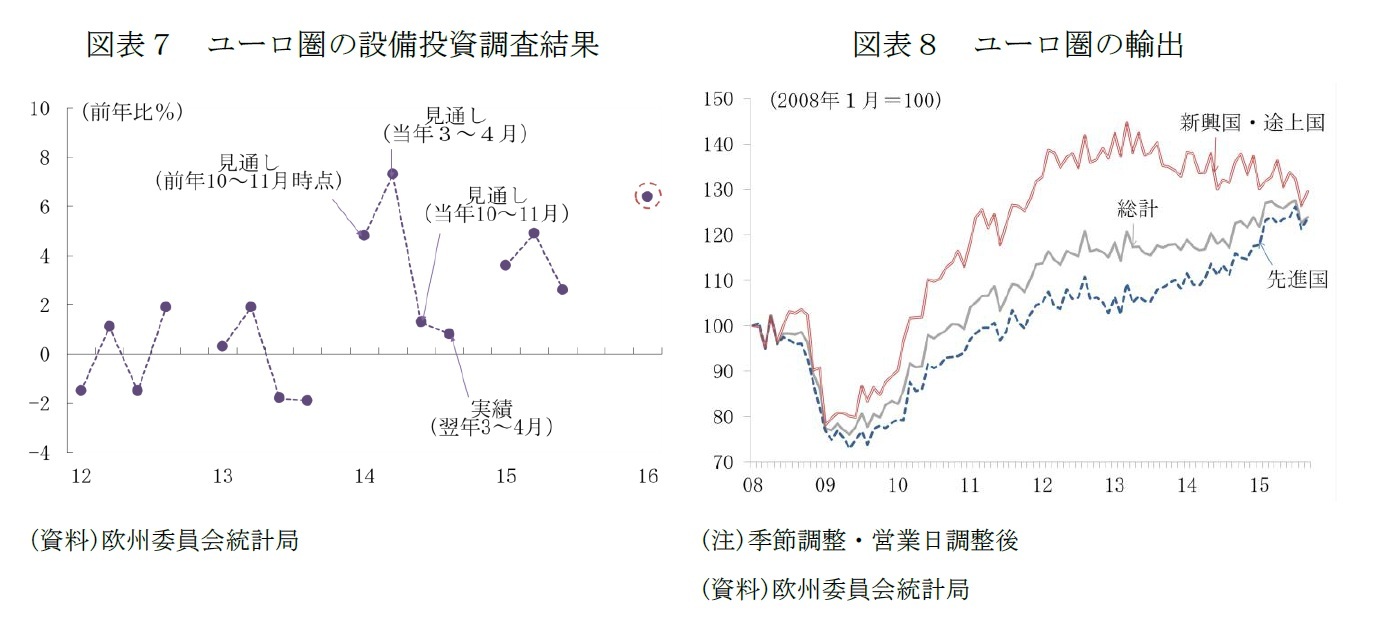

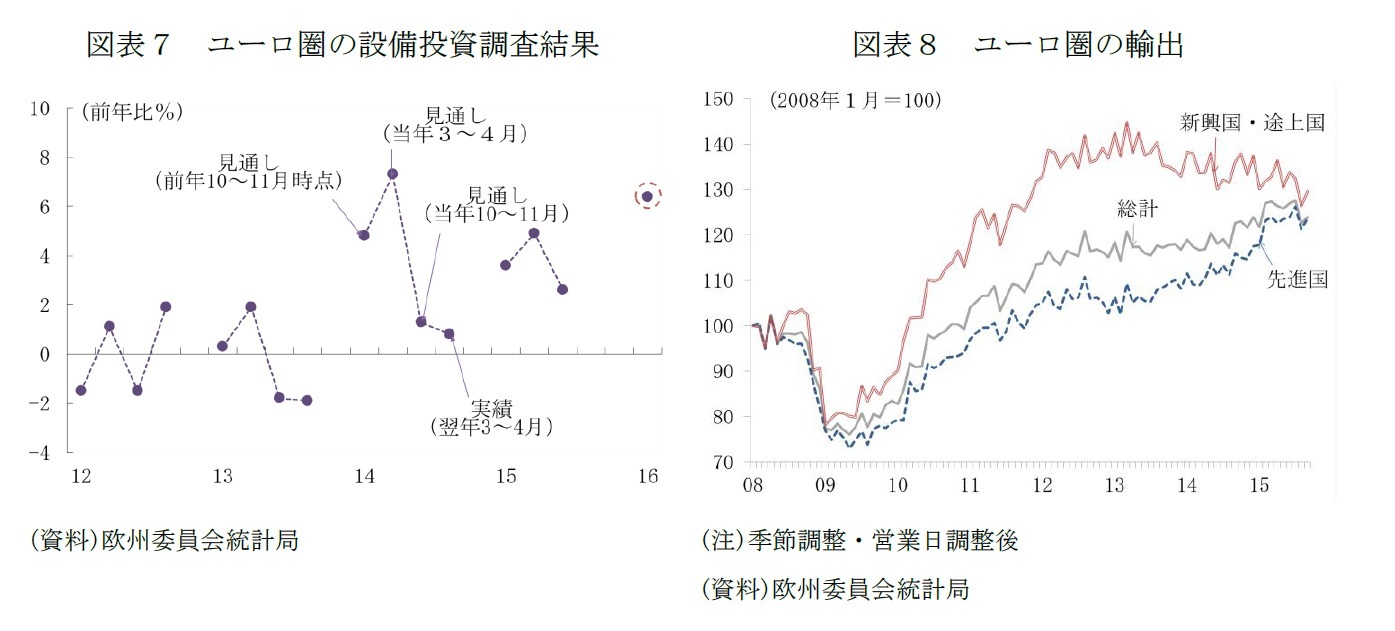

構造的な失業の解消、潜在成長率の回復のために期待される投資も、拡大を予想するが、現時点での計画に比べて、そのペースは緩やかなものとなりそうだ。EUの欧州委員会が半期に一度実施している設備投資計画の15年10~11月調査の結果によれば、ユーロ圏の企業は16年の設備投資を実質で前年比6%と増やすと回答しており(図表7)、15年を上回る伸びが期待される。(1)直近では設備稼働率が81.5%と1990年代以降の長期平均の水準(81.2%)を上回るようになっていること、(2)企業マインドが概ね良好な水準を保っていること、(3)緩和的な金融環境が当面続く見通しであること、(4)債務危機により厳しい調整を迫られた南欧の国々を中心にビジネス環境の改善が進んだこと、(5)ユーロ安に加えて、労働市場改革や賃金調整の成果もあって、単位労働コストなどで見るコスト競争力も改善していることなど投資の回復を促す材料は多い。

しかし、伸び率は計画に届かない可能性も高い。ユーロ圏の景気が底入れした13年以降も、設備投資の実行は前年10~11月期の時点の計画を下回るパターンが続いてきた。既述のとおり、欧州は、デレバレッジが完了した段階ではなく、域内の需要の伸びは、世界経済の平均よりも低い。世界を牽引してきた中国・新興国の景気はかつてのような勢いはなく、輸出の伸びも鈍っている(図表8)。企業が計画よりも慎重な姿勢をとる可能性は高い。

2016年も個人消費は雇用所得環境の改善に支えられて堅調に推移する見通しだ。金融緩和効果は16年以降も継続する上に、原油価格も、中国・新興国の需要鈍化で、低水準での推移が見込まれる、少なくとも16年半ばまでは前年比での押し下げ効果が続くと見られる。

構造的な失業の解消、潜在成長率の回復のために期待される投資も、拡大を予想するが、現時点での計画に比べて、そのペースは緩やかなものとなりそうだ。EUの欧州委員会が半期に一度実施している設備投資計画の15年10~11月調査の結果によれば、ユーロ圏の企業は16年の設備投資を実質で前年比6%と増やすと回答しており(図表7)、15年を上回る伸びが期待される。(1)直近では設備稼働率が81.5%と1990年代以降の長期平均の水準(81.2%)を上回るようになっていること、(2)企業マインドが概ね良好な水準を保っていること、(3)緩和的な金融環境が当面続く見通しであること、(4)債務危機により厳しい調整を迫られた南欧の国々を中心にビジネス環境の改善が進んだこと、(5)ユーロ安に加えて、労働市場改革や賃金調整の成果もあって、単位労働コストなどで見るコスト競争力も改善していることなど投資の回復を促す材料は多い。

しかし、伸び率は計画に届かない可能性も高い。ユーロ圏の景気が底入れした13年以降も、設備投資の実行は前年10~11月期の時点の計画を下回るパターンが続いてきた。既述のとおり、欧州は、デレバレッジが完了した段階ではなく、域内の需要の伸びは、世界経済の平均よりも低い。世界を牽引してきた中国・新興国の景気はかつてのような勢いはなく、輸出の伸びも鈍っている(図表8)。企業が計画よりも慎重な姿勢をとる可能性は高い。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し ~相次ぐ危機でも回復は途切れないのか?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し ~相次ぐ危機でも回復は途切れないのか?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.