- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- カナダ公的年金の政策アセットミックス導入

2015年12月03日

文字サイズ

- 小

- 中

- 大

カナダ公的年金の積立金を運用するカナダ国民年金投資委員会(CPPIB)は、2015年3月末時点の運用資産が2,646億カナダドル(以下C$、約25兆円)と世界有数の規模を誇る年金基金である。またオルタナティブ資産の比率が高く、政策アセットミックスを持たない独特な運用管理手法を採用していることから、海外の代表的な年金基金として紹介されることも多い。当所でも前田(2013)ⅰで取り上げたが、その後、運用管理手法を変更するなど進展があったため、本稿で紹介する。

まず、これまでの運用管理手法を振り返っておこう。CPPIBは、ベンチマークである参照ポートフォリオ(Reference Portfolio)に対してアクティブ運用を行い、超過リターンを獲得することを運用目標に掲げている。参照ポートフォリオは、株式・債券インデックスによるパッシブポートフォリオで、長期的に目指すべき株式・債券比率を示している。アクティブ運用として注力しているのが、PEや不動産、インフラなどオルタナティブ資産への投資で、それらのリスクを伝統的資産と一体的に管理するための手法がトータルポートフォリオアプローチ(Total Portfolio Approach)である。同手法は、各運用プロダクトのリスクを株式と債券のリスクに分解しⅱ、ファンドの株式・債券比率が参照ポートフォリオから大きく乖離しないよう管理するというもので、これによりファンド全体のリスクをコントロールしている。政策アセットミックスをリスク管理の中心に位置付ける多くの年金基金と比較して、明示的なルールが少ないため、裁量で管理される部分が多く、シンプルかつ柔軟にリスクを管理できるのが、トータルポートフォリオアプローチの特徴である。

これに対し、CPPIBは2015年4月から、リスク管理を強化するために、新たな運用管理手法を導入した。その背景にはリスク運用の拡大があり、参照ポートフォリオの株式・債券比率を、2015年3月末時点の株式65%:債券35%から、2018年3月には株式85%:債券15%まで引き上げる方針である。CPPIBは、2030年までに運用資産が現在の2倍弱である約5,000億C$まで増加することを見込んでおり、その安定成長する資産を長期的な視点で運用できるという優位性から、従来より高いリスクが許容可能として今回のリスク運用拡大に踏み切った。

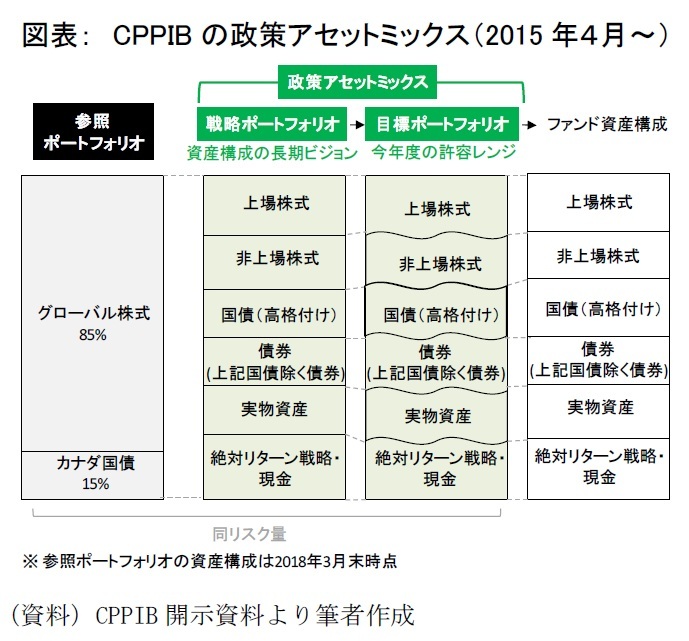

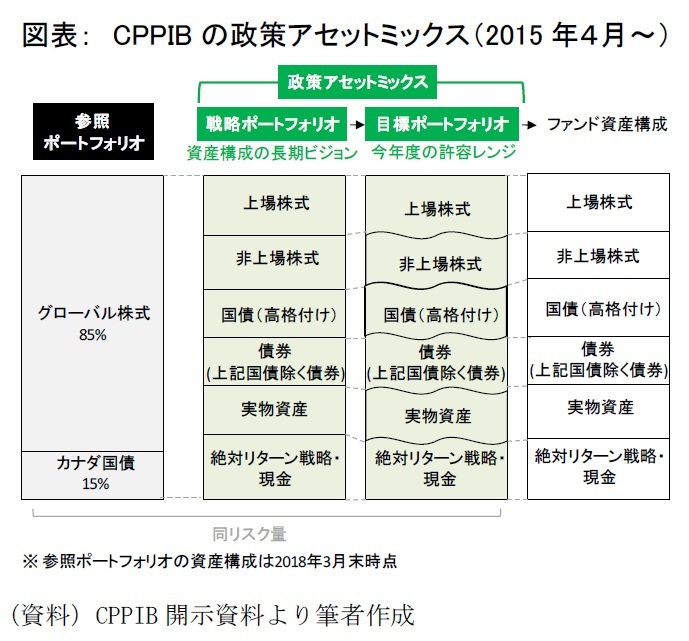

新しい運用管理手法の特徴は、従来の大枠を維持しつつも、政策アセットミックスを導入した点だ(図表参照)。CPPIBの政策アセットミックスは戦略ポートフォリオ(Strategic Portfolio)と目標ポートフォリオ(Target Portfolio)で構成される。戦略ポートフォリオは、5年以上先の資産構成割合の長期ビジョンを示し、資産クラスとして①上場株式、②非上場株式、③国債(高格付)、④債券(③以外の債券)、⑤実物資産、⑥絶対リターン戦略と現金、を設定しているⅲ。3年毎に内容を見直し、参照ポートフォリオと同等のリスク量で長期的なリターンを最大化するよう決定する。一方、目標ポートフォリオは、戦略ポートフォリオや市場環境等を考慮して毎年度設定され、戦略ポートフォリオを構成する6資産それぞれについて、当年度の資産構成割合の許容レンジを示す。一般的な政策アセットミックスにおける資産構成割合が戦略ポートフォリオ、乖離許容幅が目標ポートフォリオだと理解して頂ければわかりやすい。

まず、これまでの運用管理手法を振り返っておこう。CPPIBは、ベンチマークである参照ポートフォリオ(Reference Portfolio)に対してアクティブ運用を行い、超過リターンを獲得することを運用目標に掲げている。参照ポートフォリオは、株式・債券インデックスによるパッシブポートフォリオで、長期的に目指すべき株式・債券比率を示している。アクティブ運用として注力しているのが、PEや不動産、インフラなどオルタナティブ資産への投資で、それらのリスクを伝統的資産と一体的に管理するための手法がトータルポートフォリオアプローチ(Total Portfolio Approach)である。同手法は、各運用プロダクトのリスクを株式と債券のリスクに分解しⅱ、ファンドの株式・債券比率が参照ポートフォリオから大きく乖離しないよう管理するというもので、これによりファンド全体のリスクをコントロールしている。政策アセットミックスをリスク管理の中心に位置付ける多くの年金基金と比較して、明示的なルールが少ないため、裁量で管理される部分が多く、シンプルかつ柔軟にリスクを管理できるのが、トータルポートフォリオアプローチの特徴である。

これに対し、CPPIBは2015年4月から、リスク管理を強化するために、新たな運用管理手法を導入した。その背景にはリスク運用の拡大があり、参照ポートフォリオの株式・債券比率を、2015年3月末時点の株式65%:債券35%から、2018年3月には株式85%:債券15%まで引き上げる方針である。CPPIBは、2030年までに運用資産が現在の2倍弱である約5,000億C$まで増加することを見込んでおり、その安定成長する資産を長期的な視点で運用できるという優位性から、従来より高いリスクが許容可能として今回のリスク運用拡大に踏み切った。

新しい運用管理手法の特徴は、従来の大枠を維持しつつも、政策アセットミックスを導入した点だ(図表参照)。CPPIBの政策アセットミックスは戦略ポートフォリオ(Strategic Portfolio)と目標ポートフォリオ(Target Portfolio)で構成される。戦略ポートフォリオは、5年以上先の資産構成割合の長期ビジョンを示し、資産クラスとして①上場株式、②非上場株式、③国債(高格付)、④債券(③以外の債券)、⑤実物資産、⑥絶対リターン戦略と現金、を設定しているⅲ。3年毎に内容を見直し、参照ポートフォリオと同等のリスク量で長期的なリターンを最大化するよう決定する。一方、目標ポートフォリオは、戦略ポートフォリオや市場環境等を考慮して毎年度設定され、戦略ポートフォリオを構成する6資産それぞれについて、当年度の資産構成割合の許容レンジを示す。一般的な政策アセットミックスにおける資産構成割合が戦略ポートフォリオ、乖離許容幅が目標ポートフォリオだと理解して頂ければわかりやすい。

但し、一般的な政策アセットミックスと異なるのが、戦略ポートフォリオは明確なターゲットではなく、長期ビジョンという緩い指標に過ぎない点である。従って、目標ポートフォリオの許容レンジに収まっていれば、戦略ポートフォリオから乖離する方向にリバランスすることも許される。年金積立金管理運用独立行政法人(GPIF)のようにターゲットを示していても、乖離許容幅の範囲内であれば機動的に運用できるとする年金基金もあるが、CPPIBは敢えてターゲットを示さないことで、より明示的に機動性を確保しようとしたものと思われる。また通例、3~5年は政策アセットミックスを変更しないことが多いが、目標ポートフォリオを毎年度設定するとした点も独特である。これも見直し期間を短くすることで、市場環境やリスク許容度の変化に対して機動的に対応できるよう深慮した結果であろう。一方、この機動性は長期投資という観点ではデメリットにもなり得る。それを補完するために戦略ポートフォリオで長期的方向性を示しているのであろう。このようにCPPIBは、長期的視点に立った最適なアロケーションと、市場変動による戦術的なアロケーションを両立させることにより、リスク管理を強化しつつも、極力柔軟性を確保しようと試みたのではないかと推察される。

本稿ではCPPIBの新しい運用管理手法を紹介したが、これはオーダーメードで作り込まれたCPPIB独自のものであり、全ての年金基金にそのまま応用できるものではない。一方、随所に垣間見えた、自身の投資スタンスや優位性を明確にし、実際の運用や運用管理手法に落とし込んでいこうというCPPIBの姿勢は、多くの年金基金にとって参考になるであろう。

ⅰ 前田 俊之(2013)「海外年金基金レポート第2回=カナダ国民年金投資委員会(CPPIB)=」(『保険・年金フォーカス』2013年10月29日、ニッセイ基礎研究所)を参照。またCPPIBの運用管理手法については、臼杵(2015)「公的年金運用(GPIF)のリスク活用型運用への転換とその課題」(『証券アナリストジャーナル』2015年2月)も参考にした。

ⅱ 株価、金利、信用、為替、国・地域、業種などのリスクファクターにも分解し、管理している。

ⅲ 資産クラス以外に、地域毎の資産構成割合も定め、地域分散を図っている。

本稿ではCPPIBの新しい運用管理手法を紹介したが、これはオーダーメードで作り込まれたCPPIB独自のものであり、全ての年金基金にそのまま応用できるものではない。一方、随所に垣間見えた、自身の投資スタンスや優位性を明確にし、実際の運用や運用管理手法に落とし込んでいこうというCPPIBの姿勢は、多くの年金基金にとって参考になるであろう。

ⅱ 株価、金利、信用、為替、国・地域、業種などのリスクファクターにも分解し、管理している。

ⅲ 資産クラス以外に、地域毎の資産構成割合も定め、地域分散を図っている。

(2015年12月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【カナダ公的年金の政策アセットミックス導入】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

カナダ公的年金の政策アセットミックス導入のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.