- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2025~2035年度)

中期経済見通し(2025~2035年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

2.海外経済の見通し

米国経済は2020年春にコロナ禍の影響で大幅に落ち込み、同年の実質GDP成長率は前年比▲2.1%と2009年以来のマイナスとなった。しかし、コロナ禍で実施された大規模な財政政策や金融政策の効果により、2021年には6.2%と1984年以来の高成長を記録し、急速なV字回復を遂げた。

その後は、コロナ禍に伴う供給制約やウクライナ侵攻に伴う資源価格や食料品価格の高騰がインフレを押し上げ、FRBは2022年3月から政策金利の引き上げを開始し、2023年9月までに政策金利を2021年以来となる5.5%まで引き上げた。急速な金融引き締めにも関わらず、2022~2023年の成長率は2%台半ば~後半の堅調な水準を維持した。さらに、インフレ目標の達成が視野に入る中、労働市場の下振れリスクに対応するためにFRBが2024年9月から利下げに転じたこともあり、2024年の成長率は2.8%と高成長となった。

こうした環境を引き継いだ第2次トランプ政権は2025年1月の就任以来、相次いで広範な国や自動車や鉄鋼・アルミ・同製品などの品目に対して高関税を課すなど保護主義的な通商政策を推進した。また、移民政策に関してもバイデン政権の寛容な政策から大幅な転換を行い厳格な移民政策を推進した。これらの結果、成長率は2025年上期が1.6%に留まり大幅な景気減速を示した。

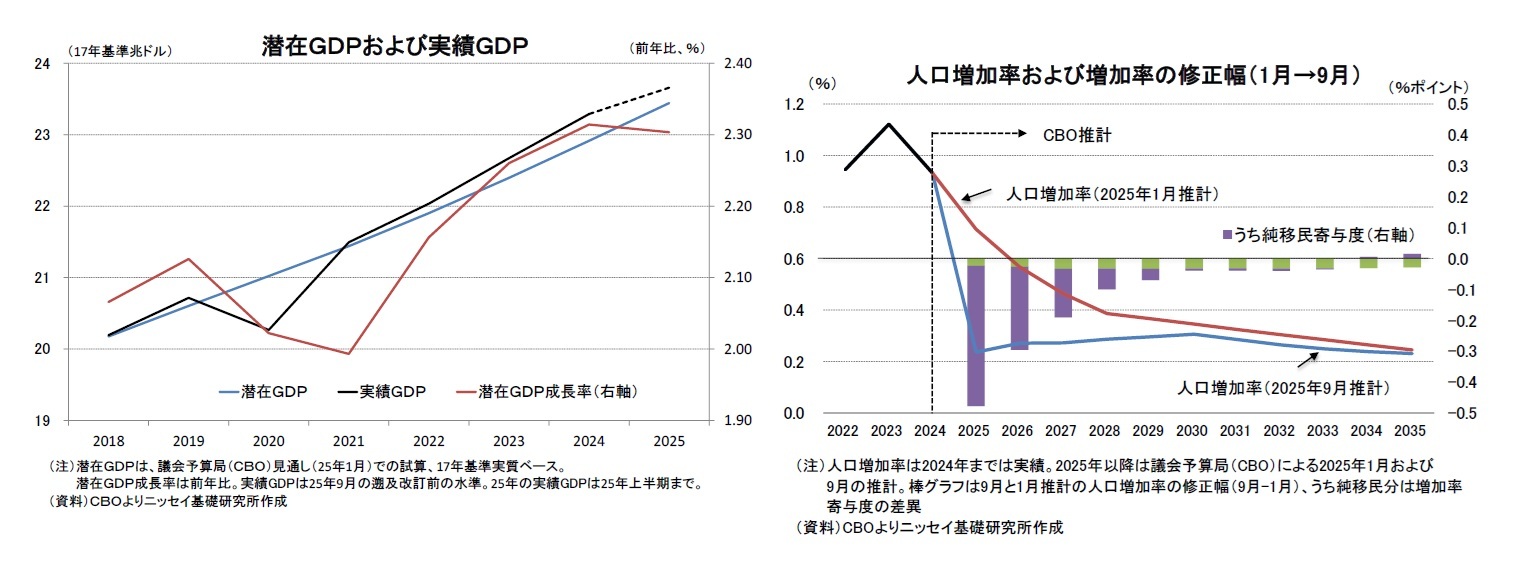

一方、潜在成長率はコロナ禍前の2%近辺からバイデン政権下の寛容な移民政策によって不法移民の流入が急増したことを背景にした労働力人口の増加などに伴い2023年~2025年にかけて2.3%に上昇した。しかしながら、トランプ政権下の移民政策によって移民流入が大幅に減少したほか、強制送還件数の増加によって純移民人口が大幅に減少した。これらの動向を反映して、議会予算局(CBO)は2025年の人口増加率の推計値を、厳格な移民政策を反映する以前の2025年1月時点の0.7%から9月時点の0.2%に大幅に下方修正した。これは2022年~2024年実績の1%近辺を大幅に下回る。さらに、CBOは2029年まで移民流入の減少に伴う人口増加率の低下が続くと予想しており、労働力人口の伸び鈍化から潜在成長率の低下が見込まれる。当研究所は、今後10年間の潜在成長率の平均は1.9%と前年予想の2.0%から▲0.1%下方修正した。

当面の米国経済はトランプ政権の経済政策に左右されるが、予見可能性が低いため、経済見通しは不透明である。中期見通しの策定に当たっては足元の高関税政策や厳格な移民政策が予測期間において継続することを前提とした。これらの前提の元、2025年7月に成立した「一つの大きく美しい法」(OBBBA)による大型減税や設備投資の税優遇策に加え、AI関連投資の増加が個人消費や設備投資を下支えする一方、関税政策や移民政策が景気を抑制することが見込まれる。

この結果、成長率は2025年から2026年にかけて関税政策や移民政策の影響で低成長に留まった後、2027年は関税効果の剥落などから2027年の成長率は小幅に上昇するものの、2027年にかけて潜在成長率を下回る状況が続こう。その後はインフレ低下を受けた金融緩和もあって、2028年以降は潜在成長率なみの成長へ戻ると予想する。ただし、潜在成長率そのものが低下するため、今後10年間の成長率は平均で1.8%と前年予想の1.9%から▲0.1%ポイント低下しよう。

ユーロ圏経済は、2000年代終盤から2010年代前半にかけ世界金融危機と債務危機を経験、その後の景気拡大期(2010年代後半)を経て、コロナ禍やロシア・ウクライナ戦争というショックに見舞われた。戦争ではロシア産資源の依存を断ったことで、安価な電気・ガス価格という優位性を失い、人手不足や資材価格の上昇、過剰な規制・煩雑な行政手続きとあわせて製造業の競争力低下が懸念されている。2024年の成長率は、輸出の伸び悩みや民間部門での投資低迷により0.9%と潜在成長率と見られる1.3%前後を下回っている。

足もとでは、米トランプ政権の影響も受けている。トランプ大統領が既存の国際秩序を変えようとするなか、米国依存の見直しと自律性の確保、同志国との協調が求められている。見通し前半ではこうした競争力強化や第2次トランプ政権への対応が注目点となるだろう。

2024年12月に始動した第2次フォンデアライエン体制では、戦争で重要課題に浮上した競争力強化策(「競争力コンパス」)、一期目で法制化が進んだ気候変動対策と産業競争力強化の両立戦略(「クリーン産業ディール」)、トランプ政権による安全保障政策の方針の転換を背景に、防衛・安全保障の強化策(「欧州再軍備計画/準備2030」)を打ち出してきた。

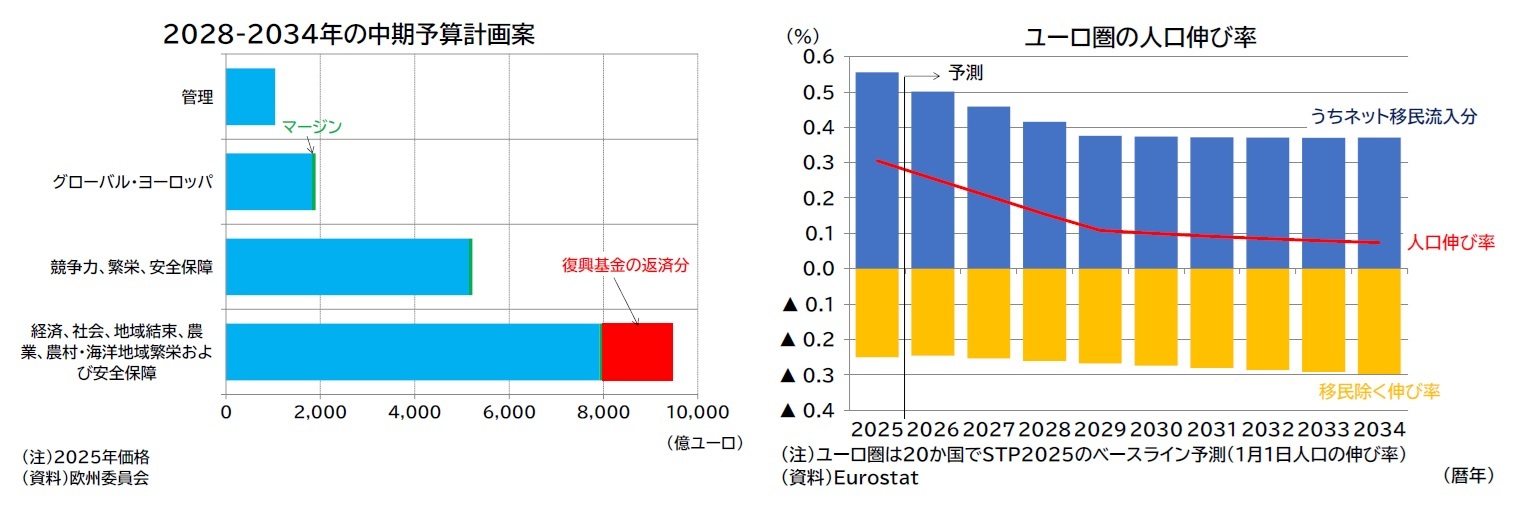

また、欧州委員会は2028年から2034年までの次期中期予算計画(MFF:Multiannual Financial Framework)案も発表した。規模は1.8兆ユーロ弱(2025年価格)で、現行中期予算の1.2兆ユーロ強(同)からは大幅な増額となる。予算は優先課題に重点的に配分される形で、農業政策(「共通農業政策」)や域内格差是正(「結束基金」)の比重が低下、競争力強化(「欧州競争力基金」)などが拡充された。ただし、次期予算では約1500億ユーロがコロナ禍対策で設立した復興基金に関する債務返済に充てられるほか、高インフレも規模拡大の要因となっている。国民所得比率(EUのGNI比)でみると現行予算1.02%(復興基金も含めると1.7%)に対し、次期予算案は1.26%(うち復興基金の返済が0.11%を占める)にとどまり、競争力強化や防衛など財政に期待される役割が拡大するなか、各国は増加する社会保障費に対応するための財源確保という課題に対処する必要がある。

なお、ドラギECB前総裁は競争力強化に関する報告書で、投資不足を改善するためにEU共同債による資金調達と大規模公共投資を提言したが、公表資料では共同債務による調達には触れられておらず、危機対応時の予算のみ共同債務での調達方針との報道がなされるにとどまる。次期中期予算は2027年にかけて議論される予定で、共同債務を含め、今後の動向が注目される。

米国の関税政策に対しては、7月の合意を経て相互関税率が15%(最恵国関税率含む)となり、半導体・医薬品・木材に品目別関税を課す場合にも最大15%となった。関税率は当初の言及水準よりは低いものの、年初と比較すれば大幅に引き上げられており、米国向けの輸出環境は厳しさを増している。また、EUは米国産工業製品の関税を撤廃するほか、2028年までに7500億ドル相当のLNG・石油・原子力エネルギー製品を調達し、6000億ドルの追加対米投資を予定したが、現状のエネルギー調達額や対米直接投資額に鑑みると達成は現実的ではない。合意履行を含め、貿易を巡る不確実性は依然として高い状況にある。

見通し期間後半の2030年代にはウクライナなどのEUへの新規加盟問題が具体化する可能性がある。ウクライナの復興支援と共に加盟国数が30か国を超えても機能するようなEUの制度改革は中期的課題となる。

メインシナリオでは、高齢者の労働参加率が上昇し、移民流入も維持されることで労働供給力は一定程度維持されるほか、各種の競争力強化策の後押しもあって資本ストックが緩やかながら増加すると想定している。その結果、予測期間中盤には成長率が潜在成長率並みに回復し、予測期間末まで維持される予想している。この場合、2026-2035年の平均成長率は1.3%となり、2016-2025年の平均成長率(1.4%)をわずかに下回るものの、ほぼ同程度の成長率を達成できる。しかしながら、国際秩序が変化しつつあり、また不確実性の高い経済環境が続くなかで、EUが経済力・影響力を維持し、予測期間にわたって潜在成長率を維持・改善するためには統合の深化と改革が必要であり、その実現の難易度は増している。

中国では、コロナショックを経て経済が正常化した後も、不動産不況が長期化の様相を呈しているほか、2025年には米国で第2次トランプ政権が発足し、中国を含む世界各国に高関税を課し始めた。これら内憂外患を背景に、経済は力強さを欠く状況を続けており、先行き不確実性も高まっている。中国指導部は、経済の減速感が強まった2024年9月以降、経済下支えの姿勢を強めるようになり、2025年も需要喚起のための財政出動を中心とした経済対策を続けている。2025年上期には、その対策の効果で内需が堅調なほか、外需に関しても、対米輸出は悪化している一方、米国以外向けの輸出が好調なため、総じて底堅い動きをみせている。下期は経済対策の効果低下等により減速する可能性が高いが、通年の成長率目標(+5%前後)を辛うじて達成できるだろう。2026年以降は、不動産不況や対米輸出悪化による下押しが、今しばらく続く見込みだ。現時点では追加の経済対策を実施する考えはないとみられるが、仮に追加対策が実施されたとしても大規模な景気刺激策とはならないと予想され、成長率は段階的に減速する見通しである。

さらに2035年までの中国経済を展望すると、都市化や産業の高度化、サービス化など、成長の余地はまだ残っている一方で、人口オーナスの影響や各種構造問題の残存により、かつての高度経済成長を支えた豊富な労働力や旺盛な資本の投入に頼ることは難しい。また、生産性の向上も様々な制約に直面しており、潜在成長率の低下は不可避と考えられる。今後10年で、成長率は+2%台前半まで低下することが予想される。

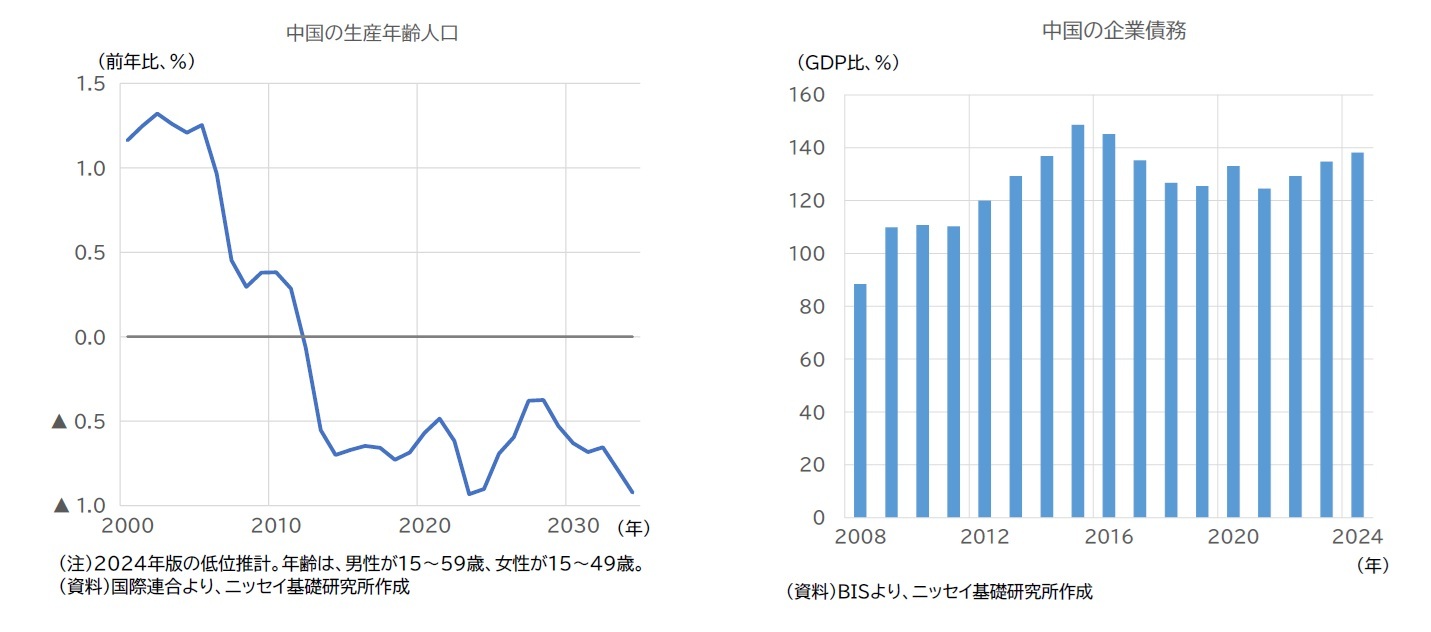

労働力に関しては、生産年齢人口が2012年から減少に転じている。2030年代以降、減少ペースは加速する見込みであり、それに伴い、成長を押し下げる力も強まるだろう。資本投入(投資)についても、人口動態やデレバレッジが下押しとなり、投資に依存した成長を続けることは難しい。人口動態に関しては、2000年代半ばより、高齢者を中心に従属人口比率が上昇し、人口オーナスの影響が強まりつつある。それに伴い、国全体でみた貯蓄率は低下傾向にあり、その結果、投資率も下がりつつあると考えられる。この傾向は今後も基本的には変わらず、趨勢として投資率は一層低下するだろう。他方、デレバレッジに関しても、これまで長らく行われてきた過剰投資の後処理として、避けては通れない道である。中国政府は、2010年代半ばから段階的にデレバレッジの取り組みを進めており、目下、経済成長を犠牲に不動産セクターの調整は着実に進んでいる。他方、地方政府の隠れ債務については、その主体である融資平台の債務を地方政府に付け替えるなど、金融システム安定化に必要な対策はとられているものの、債務の圧縮はまだ本格化していない。また、経済下支えの一環として、小規模零細企業向けの資金繰り支援が続いており、企業部門の債務はここ数年で再び増加しつつある。

このため、生産性の向上を通じた成長力の強化が必要な状況だが、そのために取り組むべき課題は多く、かつ多岐にわたる。例えば、金融制度改革や国有企業改革、民間のイノベーション活性化を通じた経済生産性の向上や、対外開放を通じた海外の活力の取り込み、都市と農村を分断する戸籍制度の改革を通じた労働市場の流動化、社会保障制度整備を通じた予備的貯蓄解消、所得格差縮小による消費底上げなどだ。

いずれも難度の高い課題であるが、向こう10年程度はまだ時間的猶予が残されている。上述の生産年齢人口の減少や従属人口比率の上昇など人口動態による下押し圧力はまだ限定的であり、一層の都市化やサービス化、国家主導のイノベーション等による成長の余地もまだ残っているためだ。また、金融セクターでは大手銀行を中心に健全性が保たれているほか、中央政府の財政にもまだ余力があり、経済の下支えや危機対応に対応することも可能と考えられる。

ただし、その後、人口動態の影響や都市化等による経済の伸びしろの減少により、経済への下押しはそれまで以上に強まる可能性が高い。2030年代半ば以降、スピードの減速は不可避にせよ、経済が長期停滞に陥らず、安定した成長を続けることができるようにするためには、それまでの間に長期的な成長の基盤を作ることが必要不可欠である。最近の動きをみると、制度改革は少しずつではあるが進展しつつある。例えば、民営経済発展を趣旨とする初の法律である「民営経済促進法」が2025年4月に制定されたほか、金融市場の効率化に向け、2024年6月以降、政策金利に基づく金融政策運営も徐々に本格化している。また、2024年11月に外資の製造業への参入規制が撤廃されるなど、対外開放の取り組みも続けられている。このほか、労働力人口減少への対応として、定年退職年齢の引き上げ(2024年9月)や全国一律での育児手当支給(2025年7月)が決定されたり、農村戸籍の都市住民に対する都市公共サービス提供の機会公平化を図る方針が示されたりしている。2025年10月には、中国共産党第20期中央委員会第4回全体会議(四中全会)が開催され、2026年から2030年までの政策の基礎となる第15次五カ年計画の草案が採択される予定だ。どのような計画となるのか、また、2026年以降、諸改革が実現して成長に結びつくか、引き続き動向を評価していく必要がある。

インドは2020年にコロナ禍の影響でマイナス成長に陥ったが、その後は力強い民間消費と投資に牽引されて6~7%台の持続的成長軌道を確保している。2024年は総選挙に伴う政府支出の抑制が重石となり、成長率は6.7%に鈍化したが、2025年は上期に低インフレと安定した雇用環境、所得減税を背景に消費が堅調に拡大している。当面は外需の減速が懸念されるものの、通年の成長率は6%台後半を維持する見通しである。

潜在成長力については、まず人口ボーナスが当面の成長の基盤となる。生産年齢人口の増加率は2030年台半ばまで比較的高水準を保つと見込まれ、加えて未活用の労働力、特に女性や非正規労働者の参加拡大の余地が大きいことから、労働投入の伸びはすぐには落ち込まない。資本投入は旺盛な消費市場を背景とする製造業・デジタル分野への民間投資や公共インフラ投資に加え、外資流入の拡大が支えとなる。一方で投資率は2024年度に33.7%と、新興国のなかでは比較的高水準にあるが、高度成長期の中国(40%超)に比べればなお抑制的である。資本効率や制度改革の進展が十分でないことが成長の抑制要因となっている。生産性については、農業から製造業・サービス業への労働移動や、外資参入による技術移転、デジタル化の進展が中期的な成長押上げ要因となる。とりわけ、女性の労働参加拡大や土地・労働市場改革、貿易自由化といった制度面での改善が進めば、潜在成長率の維持・向上が可能になるだろう。

もっとも保護貿易政策や制度改革の停滞、不良債権問題は資本投入と雇用創出を抑制している。また米国との間で発動された追加関税により、一部産業が対米輸出で打撃を受けている。米国向け輸出拠点としての優位性が損なわれる一方、サプライチェーンの多様化を志向する先進国企業にとってインドは依然として有力な生産・消費拠点であり、外資誘致にはプラス要因とマイナス要因が併存している。

今後インドの成長率は2026年に6%台前半まで低下、2027年は緩やかに上昇するが、その後は予測期間末にかけて潜在成長率の低下に沿う形で6%程度まで緩やかに低下すると予想する。

ASEAN5(マレーシア・タイ・インドネシア・フィリピン・ベトナム)はコロナ禍からの経済回復は遅れたが、その後は外需の動向に左右されつつも順調に推移している。2024年はグローバルなIT関連需要の回復により輸出が増加し、外需依存度の高いベトナムやマレーシア、タイを中心に景気が加速、成長率は5.0%となった。2025年は米国の関税政策の影響で外需の減速が懸念されるが、インフレ鈍化や雇用環境の改善により国内消費が堅調に伸びることで、成長率は4%台後半を維持する見通しである。

潜在成長力については、人口ボーナス期の終盤にあるため生産年齢人口の増加率が低下するに従って労働投入の伸びが鈍化していく。ただし、資本投入や労働生産性は、積極的な外資誘致、都市化の進展、社会資本ストックの蓄積、教育水準の向上などを背景に底堅い伸びが期待され、ASEAN5各国の経済成長を支えると考えられる。

ASEAN5に対する米国の相互関税は19~20%で、日本・韓国の15%よりやや高く、中国の30%より低い水準にある。第1次トランプ米政権期の米中貿易摩擦では、中国からASEANへの生産移管が加速したが、今後は米相互関税の適用や中国製品の迂回輸出への警戒から、ASEANの立地優位性はやや低下し、海外からの投資の増勢が鈍化する恐れがある。もっとも、強靭化・多元化の観点から、ASEANは今後も生産移管先として一定の存在感を維持するものと見込まれる。

ASEANは2015年末にASEAN経済共同体(AEC)を発足させた後も、非関税障壁の撤廃など更なる域内の連携強化に取り組んでいる。経済統合の歩みは緩やかであるが、東ティモールが2025年10月に加盟し、11カ国体制に拡大する見込みである。また、域外との経済協力においては「ASEAN+1」のFTAや、東アジア地域包括的経済連携(RCEP)のような広域FTAも広がりをみせており、ASEANは東アジア貿易の中心地として地位を徐々に高めている。これにより、地域としてグローバル・サプライチェーン機能の向上が期待される。

今後ASEAN5の成長率は、外需の悪化により2026年にかけて4%台半ばまで低下するが、2027年には緩やかに上昇、その後は予測期間末にかけて潜在成長率の低下に沿う形で再び4%台半ばまで低下すると予想する。総じて、外需や地政学リスクの制約はあるものの、ASEAN5の経済成長は底堅く推移すると考えられる。

(2025年10月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- 中期経済見通し(2024~2034年度)

- 2025・2026年度経済見通し-25年4-6月期GDP2次速報後改定

- 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ

- 欧州経済見通し-関税合意後も不確実性が残る状況は続く

- 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み

- 東南アジア経済の見通し~輸出減速するも内需が下支え

- インド経済の見通し~関税逆風下でも、政策効果により内需主導で6%成長を維持

- 円安が続く背景を改めて点検する~円相場の行方は?

- 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2025~2035年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2025~2035年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.