- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2025~2035年度)

中期経済見通し(2025~2035年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

1.トランプ大統領の政策が世界経済の新たな不確実性に

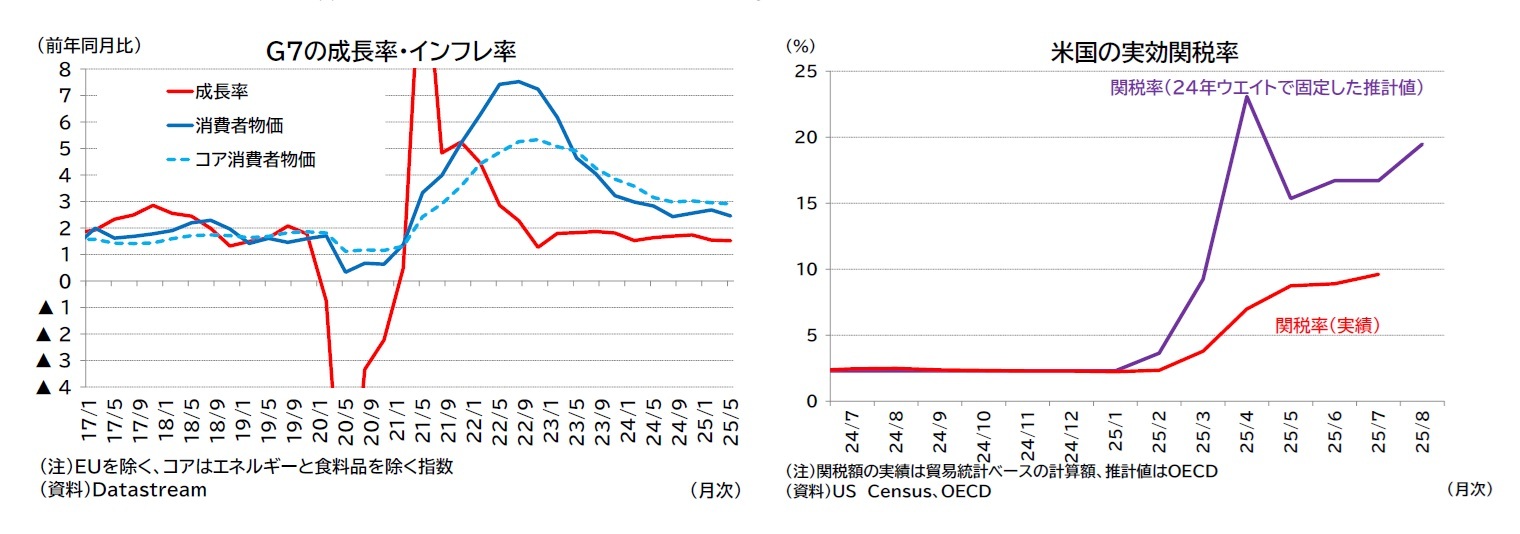

世界成長率は、2020年の新型コロナウイルス流行、2022年のロシアによるウクライナ侵攻といった落ち込みを経験したのち、2023年には概ねコロナ禍前と同様の伸び率に回帰した。一方、主要先進国で見舞われた高インフレは内生化が進んだため鎮静化に時間を要した。2024年以降は欧米中銀も緩慢ながらもインフレ率の低下が続いたことを受けて金融引き締め姿勢から転換し、経済データを見極めつつ段階的な利下げを実施してきた。

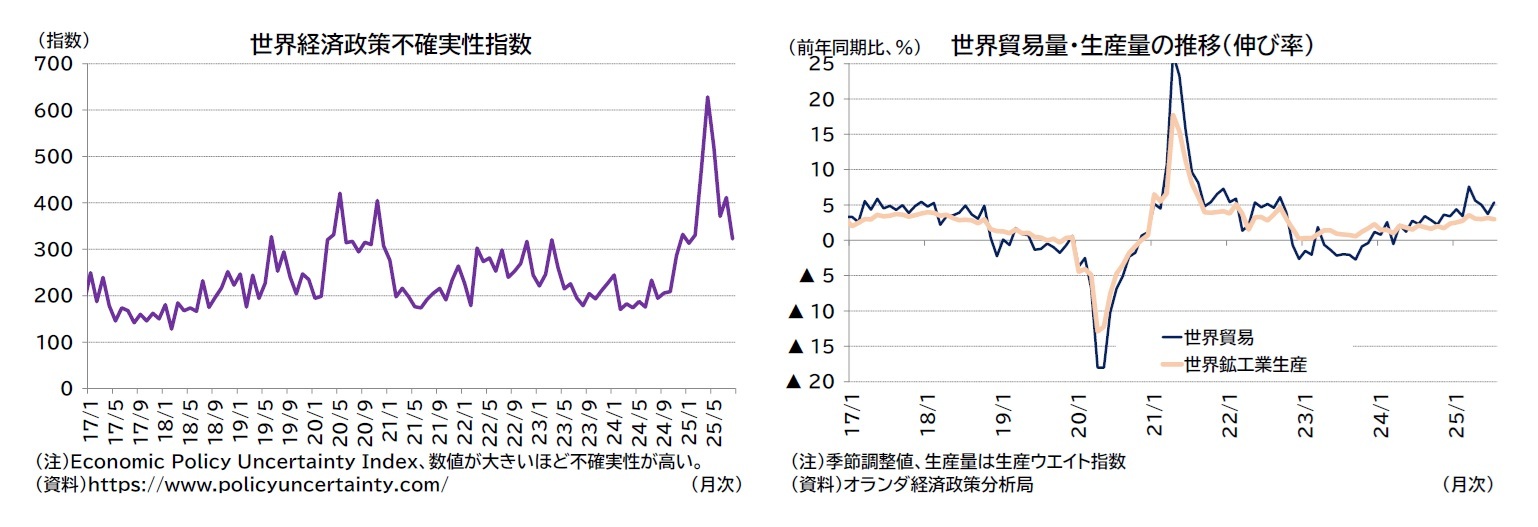

2025年入り後も世界貿易量や世界生産量は緩やかながらも伸び率を高めており、成長率も目立った落ち込みは見られない。関税政策による世界経済への悪影響はこれから本格化すると見られるが、世界経済は大規模な金融ショックや深刻な景気後退も回避している。一時は米中間の関税率が100%を超える水準まで引き上げられ、世界経済への深刻な悪影響が懸念されたものの、その後に米中ともに高関税を停止するなど、経済の落ち込みを回避する姿勢も示している。

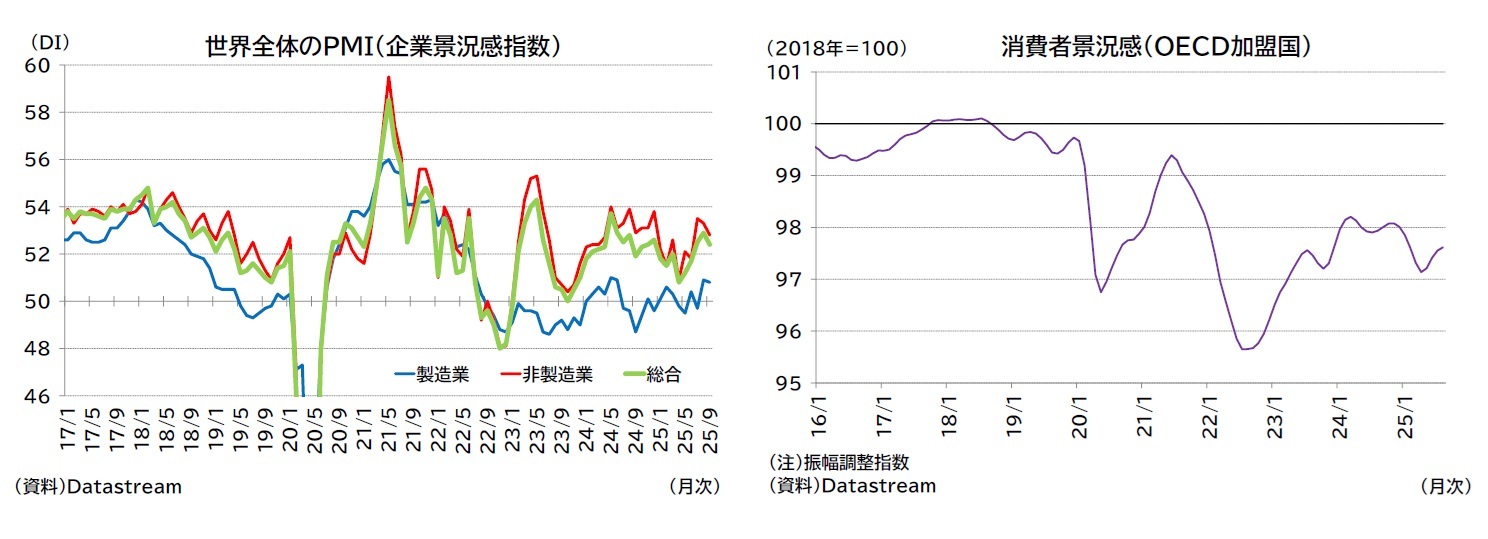

一方、世界の企業景況感は、高インフレが深刻化した2022年終盤以降は製造業が中立水準の50前後で推移し、冴えない状況が続いている。インフレ率の沈静化が進み、欧米の金融政策も利下げサイクルに入っているが、米国の関税政策が製造業を中心とした企業景況感を押し下げている。消費者景況感も高インフレが深刻化した2022年よりは高いものの、コロナ禍前の水準と比較すると依然として低水準にとどまっている。関税引き上げによる景気減速懸念や不確実性の高まりが消費者心理を抑制していると見られ、米国ではインフレ再燃懸念も高まっている。

経済環境を取り巻く不確実性は非常に大きい。トランプ大統領の既存の国際秩序への攻撃的な姿勢が各国の成長率やインフレ率に影響を及ぼすのかの見極めは難しい状況にある。トランプ大統領の講じる政策は予見可能性が低いことに加え、例えば関税政策に関しては、対米輸出企業の販売戦略(競争力を保つために価格を引き下げるのか維持するのか、あるいは米国以外への輸出を強化するのかなど)、米国輸入企業の在庫状況や価格転嫁動向次第で、各地域で生じる影響度合いやタイミングは異なる。米国の自由貿易を否定する動きや予見可能性の低い状況自体は企業の投資意欲を低下させる可能性がある反面、米国リスクの軽減や供給網の再編・強靭化といった経済安全保障関連の投資を促進させる可能性がある。米国と主要国との貿易合意では巨額の対米投資や米国産エネルギー購入が含まれるが、各国の取り組み姿勢や実現性には不透明な部分も多い。

中長期的にはトランプ大統領の国際秩序への攻撃姿勢がドルの基軸通貨としての地位を揺るがすといった可能性も指摘できる。

米国外にもリスクを抱える。地政学リスクは引き続きくすぶっており、ウクライナや中東地域での紛争といった地政学的な緊張から供給網が混乱するリスクがある。

また、政府の債務残高には増加圧力が生じている。トランプ政権による要請に応じる形でNATO(北大西洋条約機構)加盟国の防衛費目標は大幅に引き上げられた。ドイツでは独自の財政規律ルールを改正し、国防費やインフラ投資等への支出が拡大できるようになった。米国ではトランプ大統領の掲げる減税法案が可決し、財政赤字の拡大が見込まれている。拡張的な財政政策は実体経済を押し上げる要因ではあるが、財政懸念が高まれば国債金利の上昇や、株の下落といった金融市場の混乱を通じて金融システムや実体経済に悪影響をもたらす可能性が高まる。

一方、生成AIなど生産性向上への寄与が期待される技術も普及し始めている。生成AIは労働力の減少といった構造的な課題への解決手段となる可能性を有しており、今後の発展・活用次第では成長率の押し上げ要因になると見られる。ただし、現時点において経済への影響度合いは未知数な面が多い。

本稿のメインシナリオでは、米国の政策については、関税政策に関して執筆時点で講じられている政策が継続し、新たな政策としては半導体への関税率引き上げ(15%)および医薬品への関税率引き上げ(25%)のみを想定した。この前提のもとで金融ショックの発生や深刻な景気後退入りは想定していないが、経済をとりまく不確実性は大きく、金融市場への悪影響や景気後退懸念は燻っている。

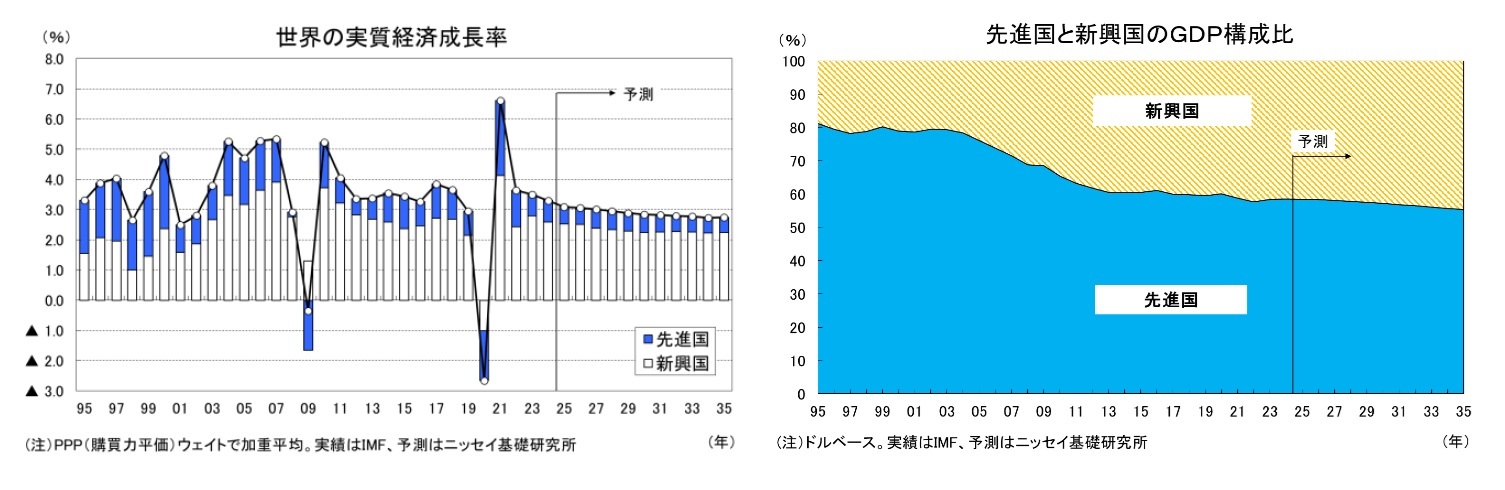

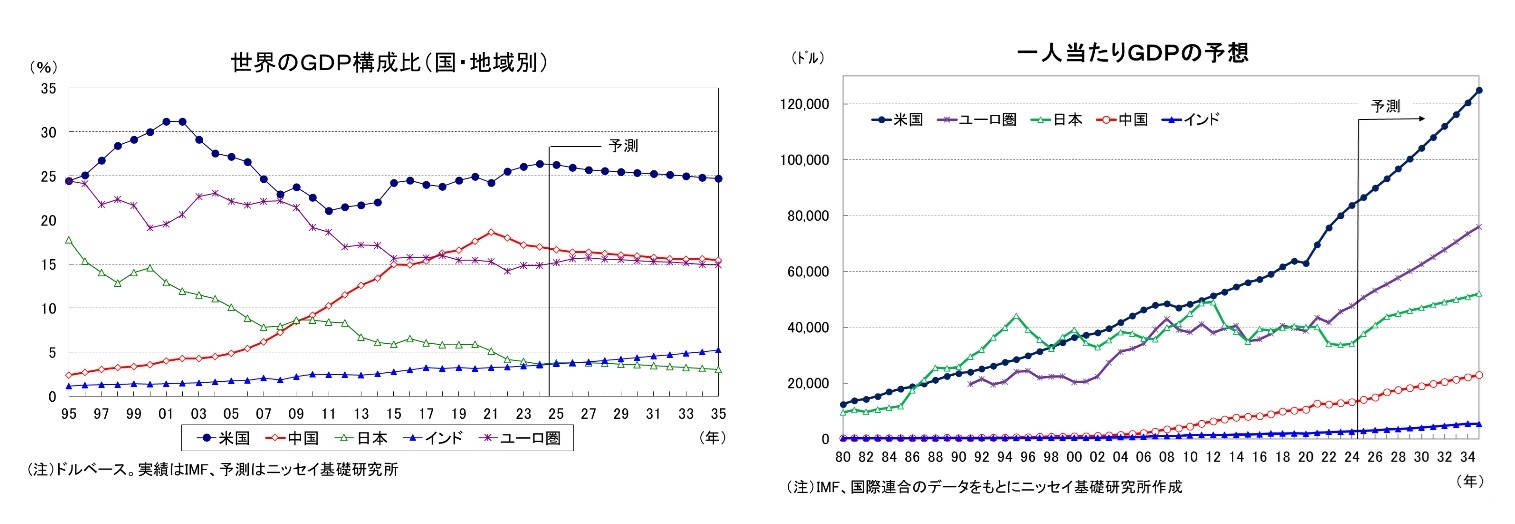

世界経済は、新型コロナウイルス感染症の影響で2020年に▲2.7%の大幅マイナス成長を経験した後、2021年はその反動で6.6%の高成長となった。しかし、その後は高インフレと金融引き締めの影響で回復ペースが減速し、世界経済の実質経済成長率は2022年以降、3%台半ばで推移している。中期的には予測期間にわたって鈍化傾向をたどり、予測期間末の2035年には2%台後半まで低下することが見込まれる。

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率寄与度は予測期間後半には2%台前半まで低下すると予想する。

中国に匹敵する人口を抱えるインドについては、予測期間中は人口増加が続くことから高い潜在成長率を期待でき、世界経済に占める割合を高めていく。2020年代後半にはインド経済は日本経済を上回ることが予想される。

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。日本の一人当たりGDPは円安の影響もあり、2022年以降は米国の4割強の水準まで低下した。過度な円安は修正され、今後も引き続き為替レートは円高方向に推移すると想定しているが、コロナ禍前の10年間と比較すると円安水準にとどまると見込まれる。また、今後10年間の日本の平均成長率は米国を下回ることが予想されるため、予測期間終盤も日本は米国の4割強の水準で推移することとなるだろう。また、ユーロ圏と比較すると、2024年時点で日本の一人当たりGDPは7割強であるが、予測期間の平均成長率がユーロ圏を下回るため、予測期間後半には7割程度まで低下するだろう。

一方、日本のGDPの水準は2010年に中国に抜かれたが、一人当たりGDPでみれば2024年時点でも中国の2.5倍程度の水準である。今後の成長率は中国が日本を大きく上回るものの、2035年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間後半に日本のGDPを抜くインドは、一人当たりGDPでみれば2024年時点では日本の8%弱となっているが、10年後には10%強の水準まで上昇するだろう。

(2025年10月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- 中期経済見通し(2024~2034年度)

- 2025・2026年度経済見通し-25年4-6月期GDP2次速報後改定

- 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ

- 欧州経済見通し-関税合意後も不確実性が残る状況は続く

- 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み

- 東南アジア経済の見通し~輸出減速するも内需が下支え

- インド経済の見通し~関税逆風下でも、政策効果により内需主導で6%成長を維持

- 円安が続く背景を改めて点検する~円相場の行方は?

- 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2025~2035年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2025~2035年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.