- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 株主資本コストからみた米国株式~足元の過熱感の実態は?~

NEW

2025年10月07日

文字サイズ

- 小

- 中

- 大

1――はじめに

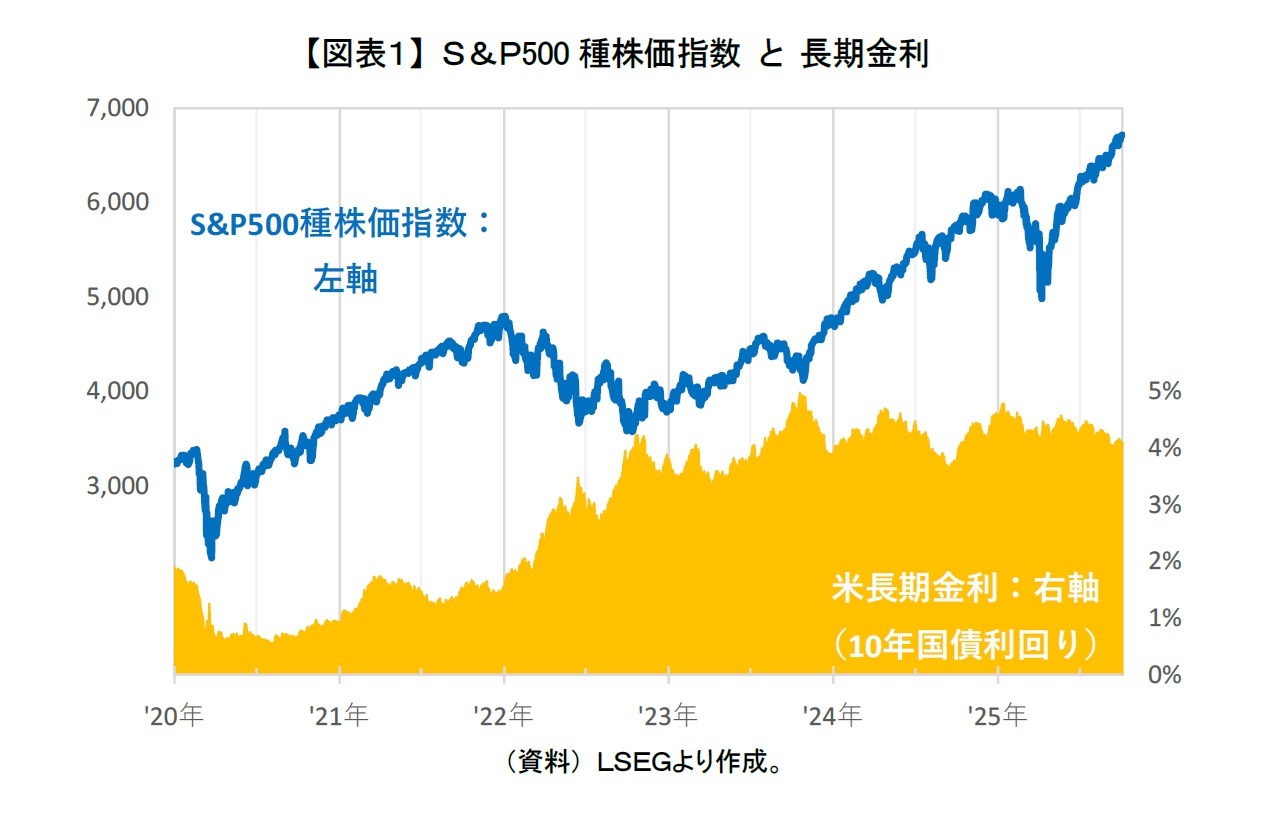

2022年下旬以降、米長期金利が4%前後で推移するなど高金利下が続いているにも関わらず、米国株式は高パフォーマンスが続いている。S&P500種株価指数は2023年7-9月や2025年2-4月など一時的に下落する場面があった。それでも直ちに値を戻す展開となり、おおむね右肩上がりで上昇し、史上最高値を更新し続けてきている【図表1】。

S&P500種株価指数は足元、6,700ポイントに乗せている。初めて3,300ポイント台をつけたのがちょうど2020年1月であった。つまり、5年8カ月程度で株価が2倍以上になるほど上昇したわけである。

S&P500種株価指数は足元、6,700ポイントに乗せている。初めて3,300ポイント台をつけたのがちょうど2020年1月であった。つまり、5年8カ月程度で株価が2倍以上になるほど上昇したわけである。

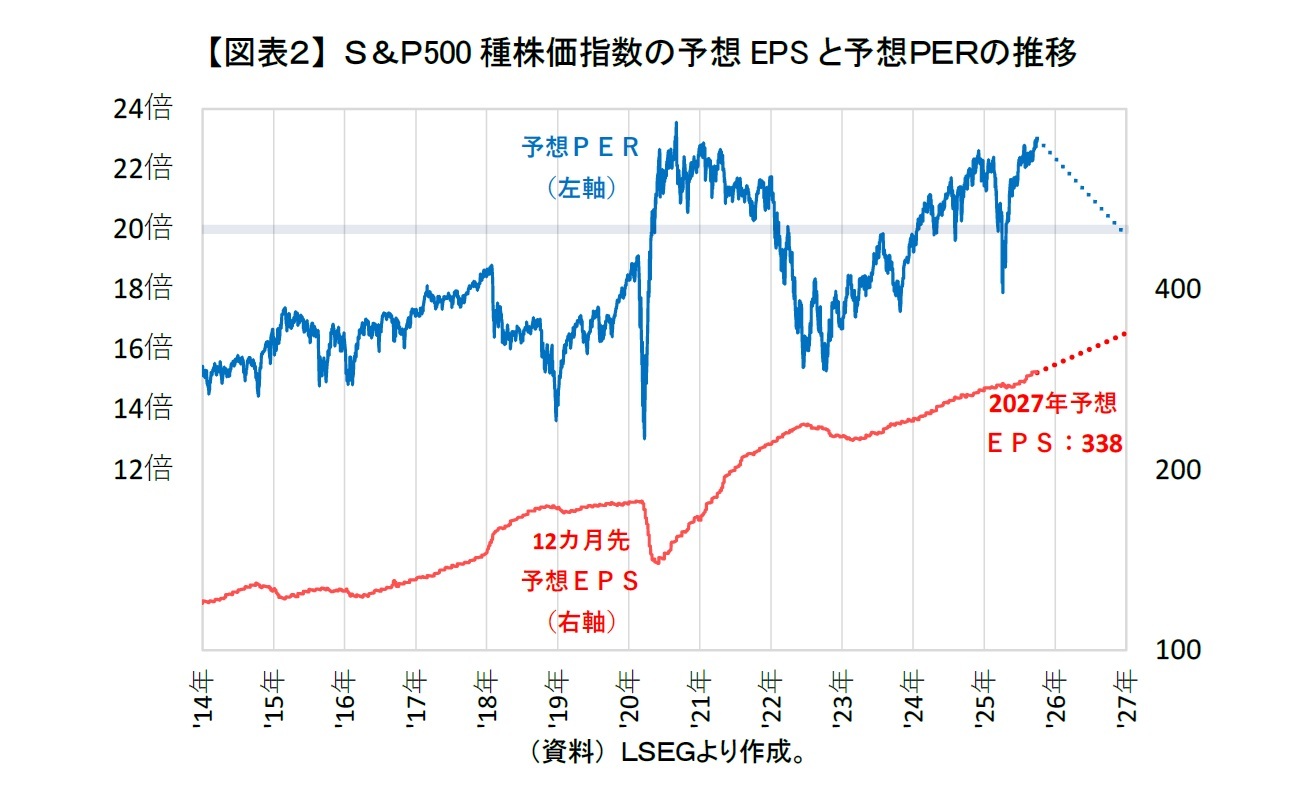

その一方で、米国株式は過熱感も懸念され続けてきた。実際に2023年以降、米国企業の業績拡大が続き、S&P500種株価指数の予想EPSも上昇基調が続いていたが、それ以上に株価が上昇していたため、予想PERの水準が切りあがっている【図表2】。

S&P500種株価指数の予想PERは、2022年に一時16倍を下回っていたが、足元では23倍を超えている。現時点では来期2026年14%、さらに再来期2027年13%の大幅増益が期待されているが、足元の2027年の予想EPSをもとに予想PERを計算しても、20倍程度までしか下がらない状況である。

コロナ・ショック後の2020年から2021年にかけても20倍台を超えていたが、当時は米長期金利が2%未満の低金利下にあり、低金利によって高PERが許容されていた面がある。そのことを踏まえると、足元では2020年から2021年以上に割高感が意識されやすいといえる。

そこで本稿では、このように過熱感が懸念されていながらも高パフォーマンスが続いている米国株式の株価に織り込まれている株主資本コスト(以後、株主を省略して単に資本コストと表記)について確認し、今後の動向を考えていく。

S&P500種株価指数の予想PERは、2022年に一時16倍を下回っていたが、足元では23倍を超えている。現時点では来期2026年14%、さらに再来期2027年13%の大幅増益が期待されているが、足元の2027年の予想EPSをもとに予想PERを計算しても、20倍程度までしか下がらない状況である。

コロナ・ショック後の2020年から2021年にかけても20倍台を超えていたが、当時は米長期金利が2%未満の低金利下にあり、低金利によって高PERが許容されていた面がある。そのことを踏まえると、足元では2020年から2021年以上に割高感が意識されやすいといえる。

そこで本稿では、このように過熱感が懸念されていながらも高パフォーマンスが続いている米国株式の株価に織り込まれている株主資本コスト(以後、株主を省略して単に資本コストと表記)について確認し、今後の動向を考えていく。

2――資本コストと成長率の同時推計

2020年以降の米国株式を考えるうえで、高PERにも表れているように成長期待がポイントとなっている。そこで、残余利益モデル:

を変形した益回りとPBRの逆数の関係式(式2)から、資本コストと成長率を同時推計した:

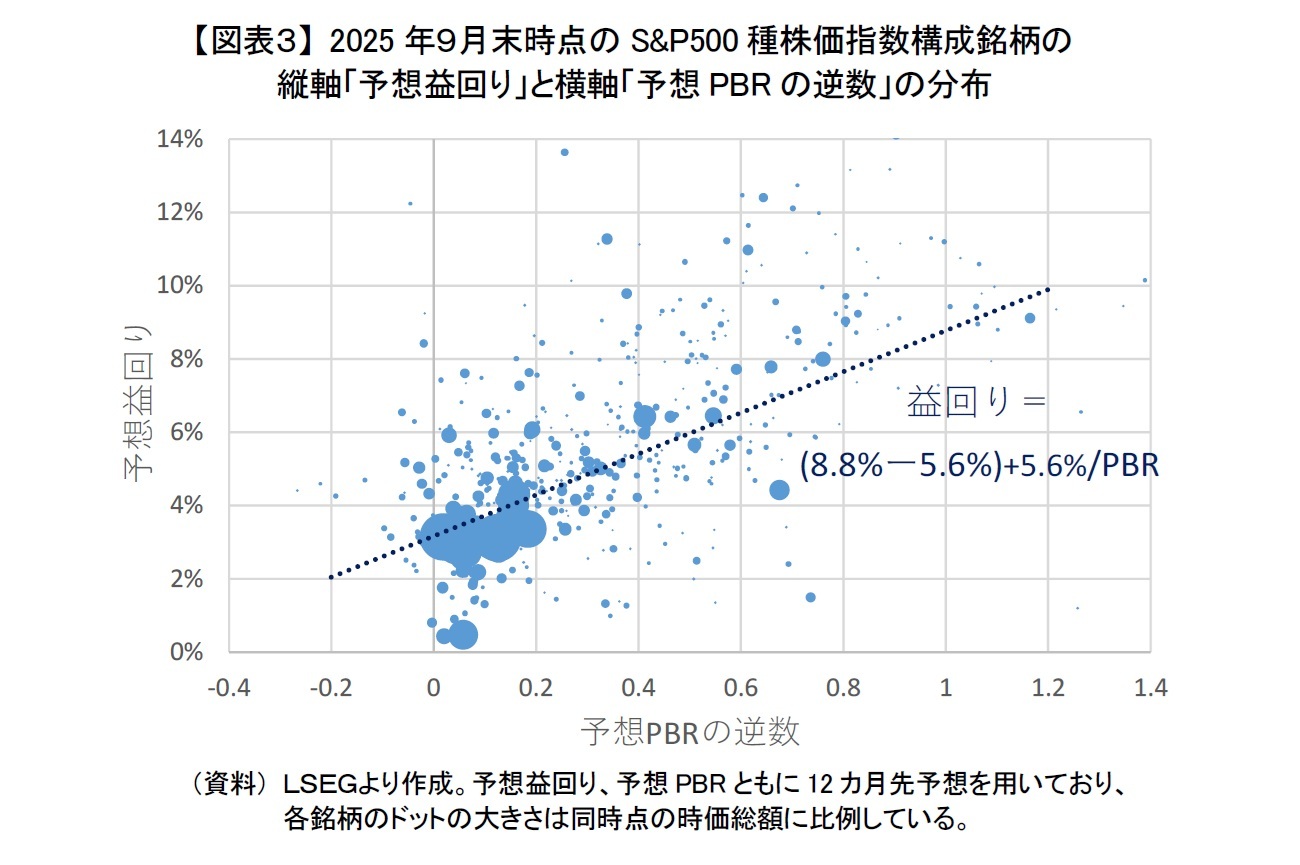

実際には、2025年9月時点のS&P500種株価指数構成銘柄を対象に予想益回りを被説明変数、予想PBRの逆数を説明変数としてクロスセクションの回帰分析を各月末に行った。ただし、S&P500種株価指数の構成銘柄といえども、時価総額(ドットの大きさ)に偏りがある【図表3】。特に最近は高成長期待の超大型ハイテク銘柄が米国株式をけん引してきた。そのため通常の回帰分析を行うと、成長期待を過小評価する可能性があり、そもそもS&P500種株価指数自体も時価総額加重であるため、各月末時点の時価総額で加重して回帰分析を行った。

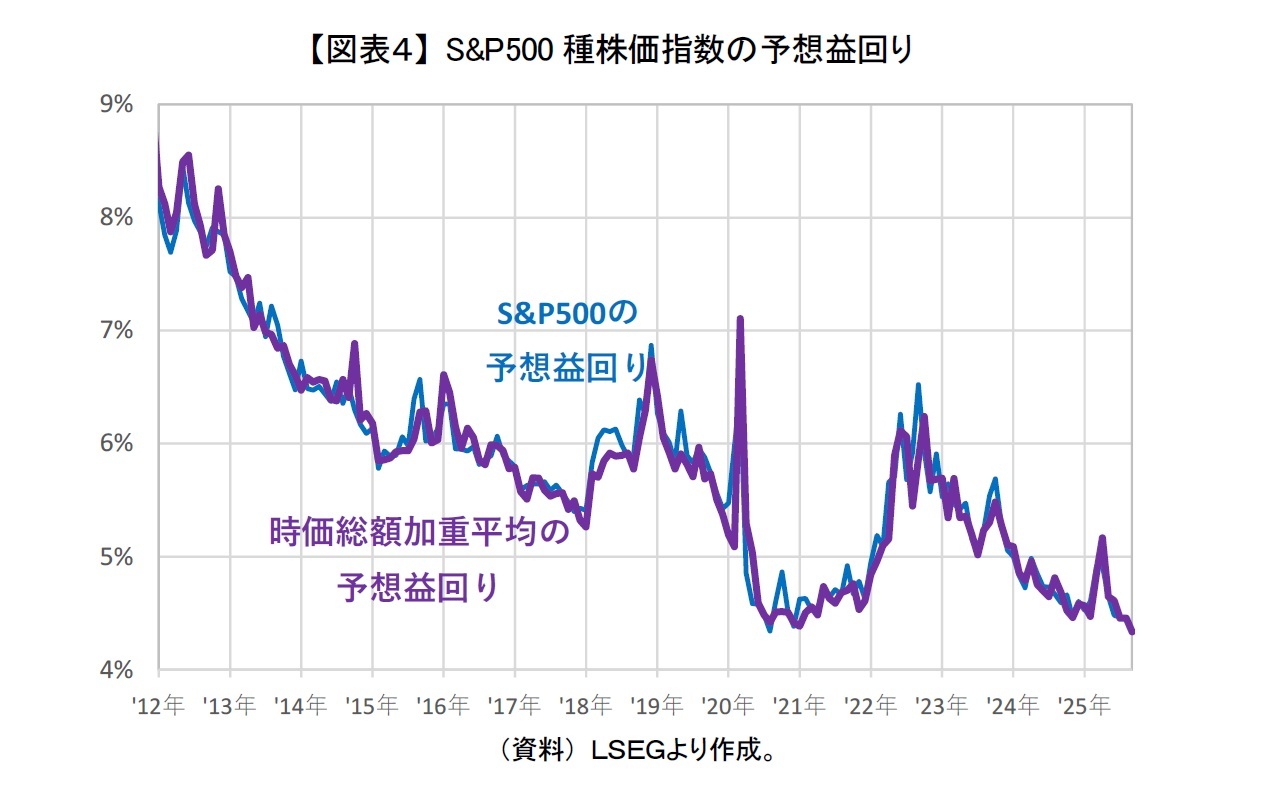

なお、(式2)の左辺の予想益回りの時価総額加重平均(紫線)は、実際のS&P500種株価指数の予想益回り(青線)、つまり予想PER(【図表2】の青線)の逆数とほとんど差異がなかった【図表4】。本推計は簡便的であるが、S&P500種株価指数の傾向ととらえて問題ないと考えている。

3――推計結果と考察

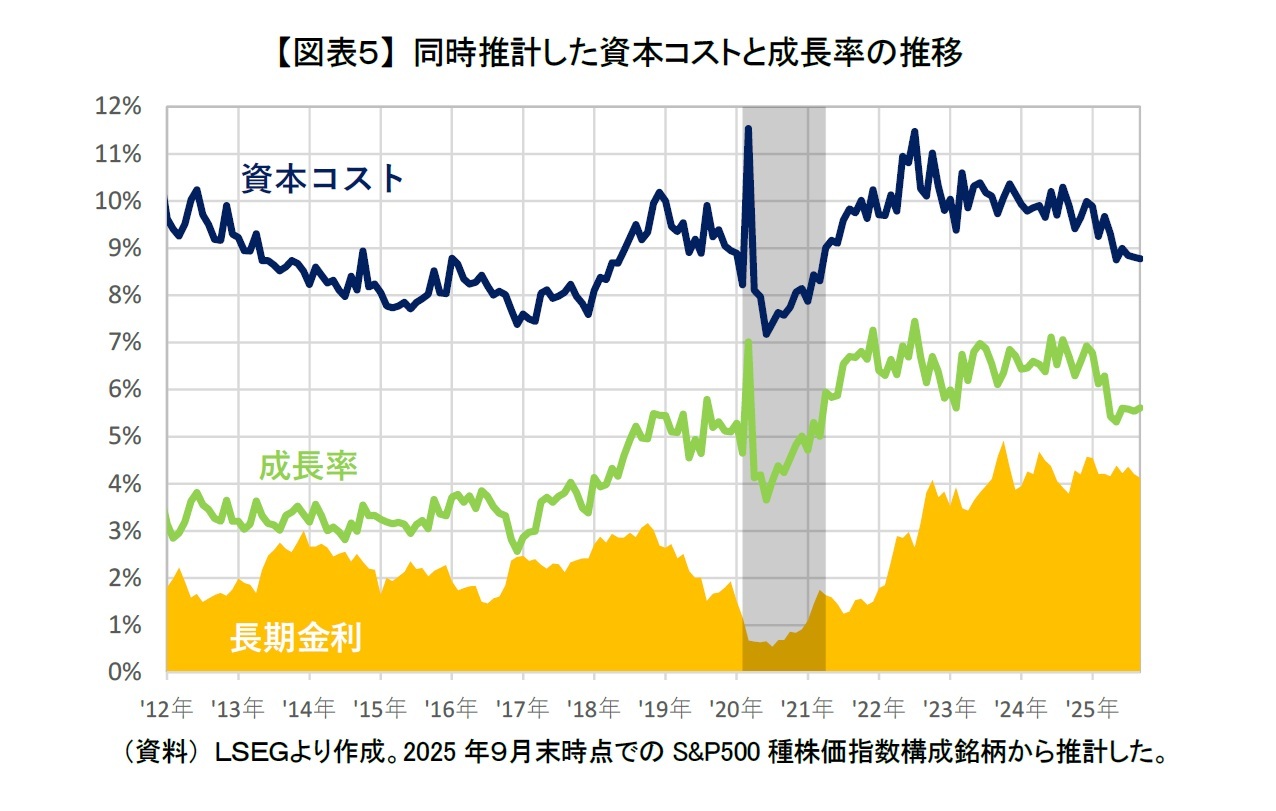

S&P500種株価指数に織り込まれている資本コスト(【図表5】紺線)は、やはり2022年下旬以降は先ほど確認した益回りと同様に低下基調であった。ただし、益回りは2012年以降で最も低水準になっていたが、資本コストの水準は時系列にみて足元でもそこまで低水準になっていなかった。

これは株価に織り込まれている成長率(【図表5】緑線)が、2018年以降は上昇していたためである。それまで4%程度だったのが2018年頃に5%に上昇し、さらにコロナ禍(ハイライト部分:2020年2月から2021年2月)を経て、2021年以降は6-7%ともう一段上昇している。つまり、米国株式は成長期待を考慮した資本コストで見ると、予想PERや益回りほどは過熱感がないことが分かる。

これは株価に織り込まれている成長率(【図表5】緑線)が、2018年以降は上昇していたためである。それまで4%程度だったのが2018年頃に5%に上昇し、さらにコロナ禍(ハイライト部分:2020年2月から2021年2月)を経て、2021年以降は6-7%ともう一段上昇している。つまり、米国株式は成長期待を考慮した資本コストで見ると、予想PERや益回りほどは過熱感がないことが分かる。

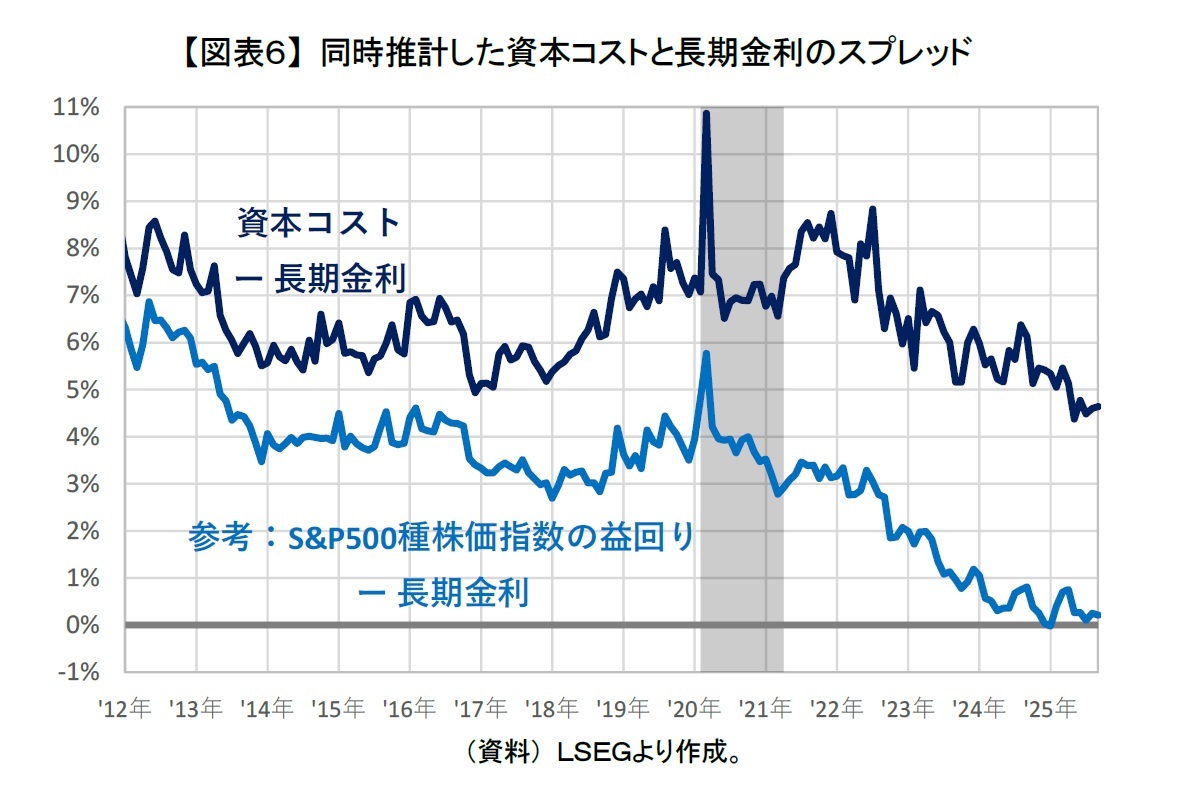

そのことは、資本コストと長期金利のスプレッドの推移からもうかがえる【図表6】。米国株式のリスク・プレミアムとも呼べる資本コストと長期金利のスプレッドは概ね5%から9%の範囲内で推移している。長期金利とのスプレッドが以前は3%以上あったものの、足元ではなくなってしまった益回りほどは、スプレッドが縮小していないことが分かる。

4――最後に

ただし、2025年に入ってから資本コストの低下が顕著で、資本コストと長期金利のスプレッドが5%を下回ってきている。米国では9月のFOMCで実際に利下げが実施されるなど、利下げ期待が高まっており、今後の利下げやそれに伴う長期金利の低下を見越して株価が上昇したため、スプレッドが縮小した面が大きいと思われる。

その一方で、米国株式に織り込まれた成長率は2025年に入ってから低下し、株価が上昇に転じた4月以降も上昇していない。成長期待が高まらない中で株価が上昇したため、米国株式の割高感が高まっているようにも見ることができる。

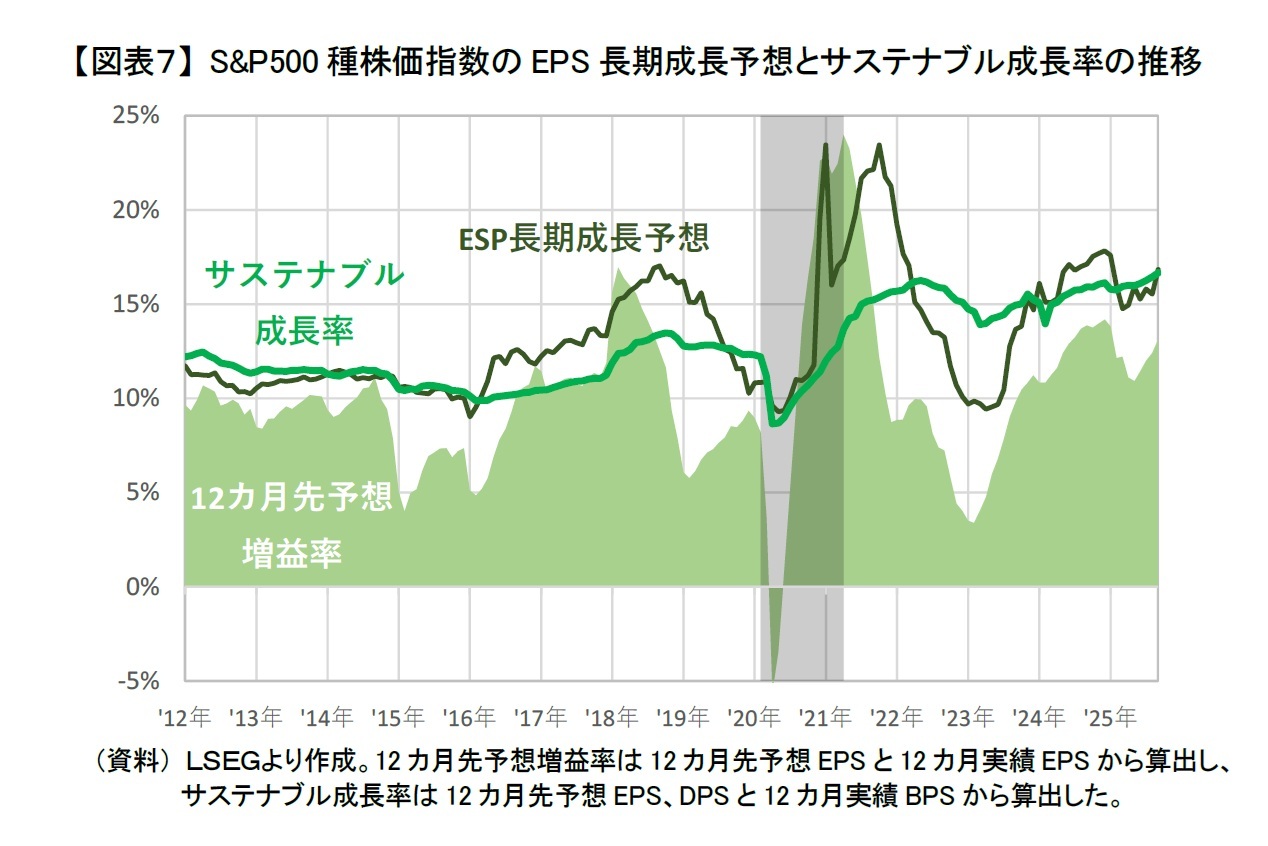

米国株式の利益成長期待は、S&P500種株価指数のEPS長期成長予想やサステナブル成長率の推移を見ても2018年以降、特に2021年以降に一段と高まっている傾向があることがうかがえる【図表7】。しかし、実際の予想増益率(【図表7】面グラフ)はEPS長期成長予想やサステナブル成長率より劣後している場面が多く、米国株式全体だと必ずしもその期待に応えられているとはいえない状況である。2021年以降、定常的に米国株式の利益成長力が高まっているのかは、現時点で分かりかねる。

そのため、再び2024年以前のように利益成長期待が高まるのか、それとも落ち着いてきてしまうのか注目される。このまま成長期待の低下と株価の上昇という乖離が続けば、足元の米国株式は振り返ってみたときにプチ・バブルであったといわれることになるかもしれない。

その一方で、米国株式に織り込まれた成長率は2025年に入ってから低下し、株価が上昇に転じた4月以降も上昇していない。成長期待が高まらない中で株価が上昇したため、米国株式の割高感が高まっているようにも見ることができる。

米国株式の利益成長期待は、S&P500種株価指数のEPS長期成長予想やサステナブル成長率の推移を見ても2018年以降、特に2021年以降に一段と高まっている傾向があることがうかがえる【図表7】。しかし、実際の予想増益率(【図表7】面グラフ)はEPS長期成長予想やサステナブル成長率より劣後している場面が多く、米国株式全体だと必ずしもその期待に応えられているとはいえない状況である。2021年以降、定常的に米国株式の利益成長力が高まっているのかは、現時点で分かりかねる。

そのため、再び2024年以前のように利益成長期待が高まるのか、それとも落ち着いてきてしまうのか注目される。このまま成長期待の低下と株価の上昇という乖離が続けば、足元の米国株式は振り返ってみたときにプチ・バブルであったといわれることになるかもしれない。

いずれにしても、米国株式は米国での利下げやそれに伴う長期金利の低下による下支えが、今後も続くことが見込まれる。ただ、成長期待が再び高まってこないと割高感も意識され、長期金利が低下している割には株価が上昇しない、上値の重い展開が続く可能性もあるだろう。

(2025年10月07日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/05 | 2025年上半期も新NISA経由の投信買付が継続 | 前山 裕亮 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 -

2025年10月07日

株主資本コストからみた米国株式~足元の過熱感の実態は?~ -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

基礎研REPORT(冊子版)10月号[vol.343] -

2025年10月07日

Infocalendar -│まぐろ類漁獲量(2021年)[10月10日はマグロの日]

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株主資本コストからみた米国株式~足元の過熱感の実態は?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株主資本コストからみた米国株式~足元の過熱感の実態は?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.