- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国

2025年07月09日

文字サイズ

- 小

- 中

- 大

3|銀行による不良債権処理の実態:不良債権は毎年3兆元規模の新規発生と処理を繰り返す

中国で銀行の不良債権処理が重点的に実施されたのは、(1)1990年代後半から2000年代前半にかけての期間と、(2)10年代半ばから現在に至るまでの期間の2つの期間である。

(1)の期間には、経済・金融システムの市場化が進められて間もない頃で、当時の経済、金融の中核であった国有企業および国有商業銀行ともに市場メカニズムへの適応がまだ不十分であったことや景気の悪化といった要因から、不良債権が増大した。当時は、不良債権などの経営指標は開示されておらず、また、前述の通り貸出資産の査定基準自体が古かった時期であったことから不良債権の実態は不確かだが、不良債権比率は推計で40%近くにのぼる深刻な事態であったとされる。この際には、中国政府が4大商業銀行それぞれに対応した4社の資産管理会社(以下、AMC)を設立し、不良債権の切り離しを行った後、外貨準備を用いた大規模な資本注入を実施することで対処した。

中国で銀行の不良債権処理が重点的に実施されたのは、(1)1990年代後半から2000年代前半にかけての期間と、(2)10年代半ばから現在に至るまでの期間の2つの期間である。

(1)の期間には、経済・金融システムの市場化が進められて間もない頃で、当時の経済、金融の中核であった国有企業および国有商業銀行ともに市場メカニズムへの適応がまだ不十分であったことや景気の悪化といった要因から、不良債権が増大した。当時は、不良債権などの経営指標は開示されておらず、また、前述の通り貸出資産の査定基準自体が古かった時期であったことから不良債権の実態は不確かだが、不良債権比率は推計で40%近くにのぼる深刻な事態であったとされる。この際には、中国政府が4大商業銀行それぞれに対応した4社の資産管理会社(以下、AMC)を設立し、不良債権の切り離しを行った後、外貨準備を用いた大規模な資本注入を実施することで対処した。

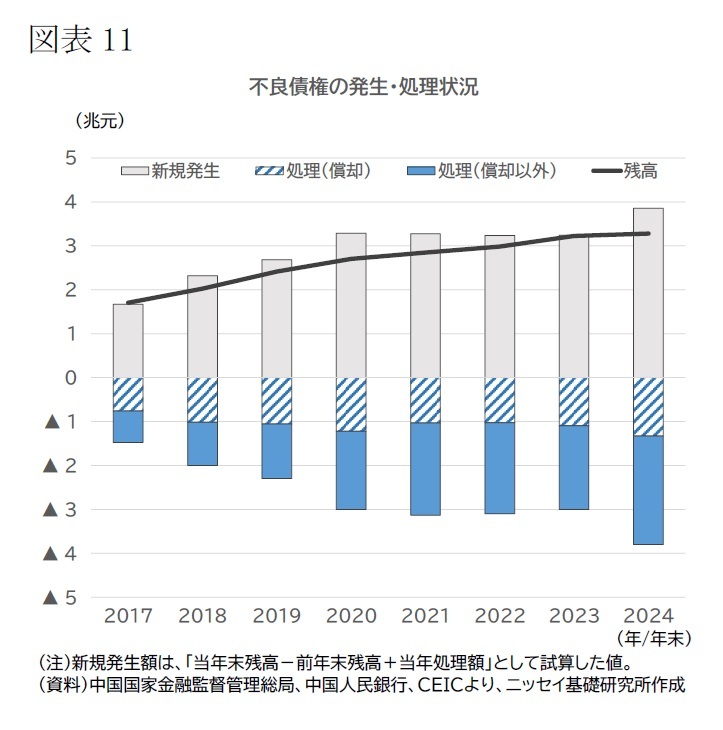

そして、本稿で主眼におく(2)の期間には、4兆元の景気刺激策の実施を皮切りに、景気対策とともに過剰となった債務のデレバレッジが15年末から本格化し、経済構造改革と景気減速により不良債権が増加し始めた。その後、現在に至るまでの不良債権の動向をみたものが図表11だ。中国から発表されている不良債権に関する統計データは、(1)の時期に比べれば格段に充実しているものの、依然として断片的であり全体像が把握しづらい。このため、他の統計や政府高官による発言なども交えて筆者が独自に推計した値であり8、幅をもってみる必要はあるものの、以下2つの特徴が指摘できる。

そして、本稿で主眼におく(2)の期間には、4兆元の景気刺激策の実施を皮切りに、景気対策とともに過剰となった債務のデレバレッジが15年末から本格化し、経済構造改革と景気減速により不良債権が増加し始めた。その後、現在に至るまでの不良債権の動向をみたものが図表11だ。中国から発表されている不良債権に関する統計データは、(1)の時期に比べれば格段に充実しているものの、依然として断片的であり全体像が把握しづらい。このため、他の統計や政府高官による発言なども交えて筆者が独自に推計した値であり8、幅をもってみる必要はあるものの、以下2つの特徴が指摘できる。

1点目は、大量の不良債権が新規に発生し続けているということだ。発表されている不良債権残高および比率は、それぞれ3兆元前後、1%台半ばで安定的に推移してきたが、それは、不良債権が増えていないからではなく、毎年3兆元規模で新たに発生している不良債権を、同程度の規模で大量に処理、すなわちオフバランス化している結果である。中国人民銀行が四半期毎に金融政策の実施状況や方針等を報告する「貨幣政策執行報告」の17年第1四半期版では、今後の方針として「銀行業の不良資産リスクを防止・解消し、不良債権の増加規模をコントロールする」考えが言及されており、それに則った対応がとられていることがうかがえる。

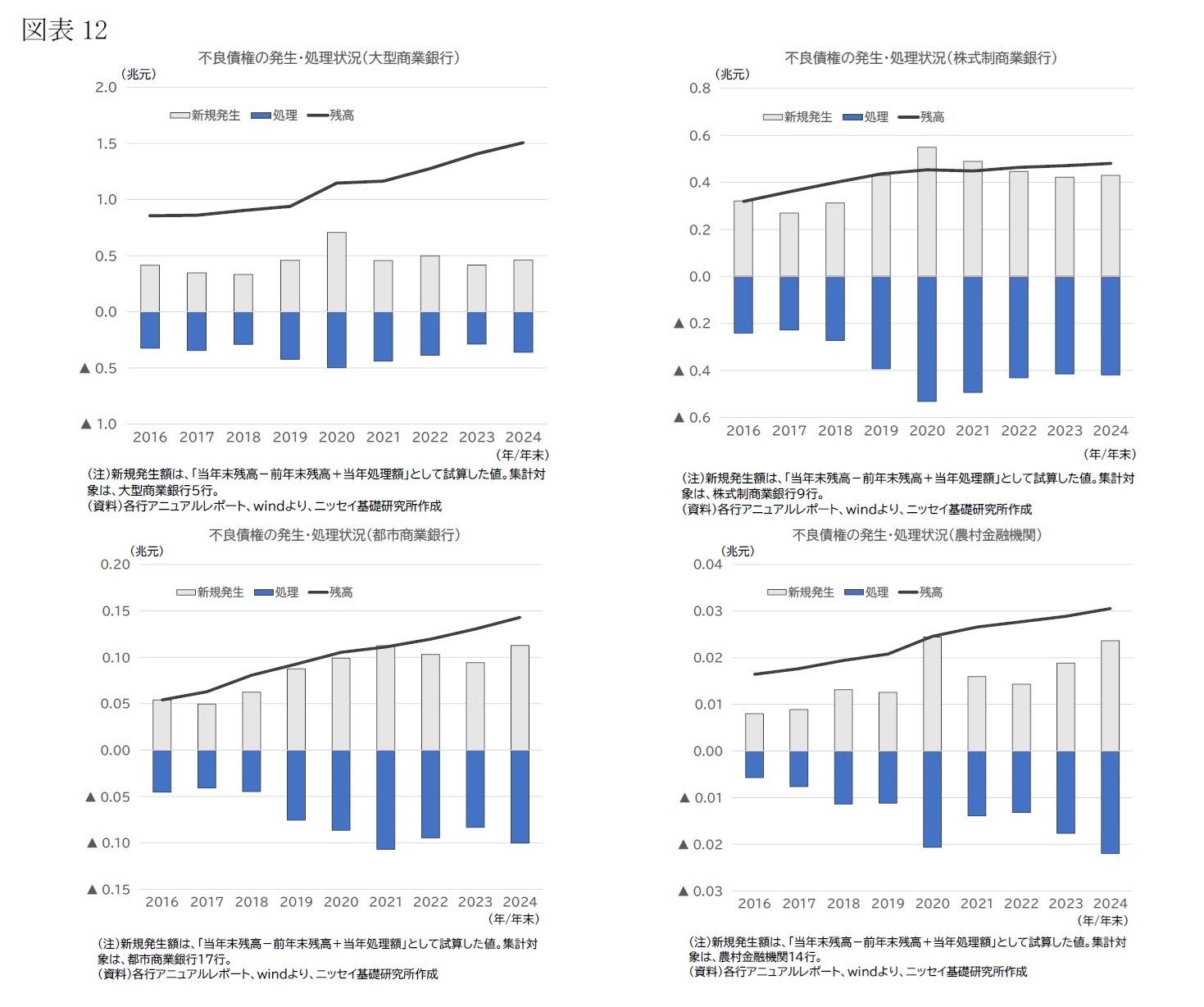

なお、個別の銀行の財務データをもとに、銀行の種類別に同様の試算をした結果が図表12だ。不良債権の新規発生に見合った規模のオフバランス化を毎年行っている様子は、どの銀行でも同じだが、株式制商業銀行と都市商業銀行で、新規発生の圧力が相対的に強い。これら銀行の場合、大型商業銀行に比べて貸出先の信用力が劣っており、景気減速局面において不良債権が発生しやすくなることや、不動産開発向けの貸出が相対的に多いことが影響している可能性がある。

なお、個別の銀行の財務データをもとに、銀行の種類別に同様の試算をした結果が図表12だ。不良債権の新規発生に見合った規模のオフバランス化を毎年行っている様子は、どの銀行でも同じだが、株式制商業銀行と都市商業銀行で、新規発生の圧力が相対的に強い。これら銀行の場合、大型商業銀行に比べて貸出先の信用力が劣っており、景気減速局面において不良債権が発生しやすくなることや、不動産開発向けの貸出が相対的に多いことが影響している可能性がある。

2点目は、新規に発生した不良債権は、様々な方法でオフバランス化されているとみられることだ。その方法としては、貸倒引当金の取り崩しや回収、再建に伴う正常債権化のほか、資産管理会社(AMC)への売却や資産担保証券(ABS)化、債務の株式化(DES)など、様々なものが挙げられる。それぞれがどの程度の規模かは不明だが、試算結果によれば、約4割が貸倒引当金の償却によって、残りの6割がそれ以外の方法でオフバランス化されている。また、内訳を開示しているごく一部の株式制商業銀行に関してみると、引当金の取り崩しが4割~7割、回収が2割~3割、その他が1~3割となっている(図表13)。

このほか、現地研究機関の報告等によれば、AMCへの売却は2019~21年の間で年平均約4,000億元、ABSの発行額は2016~24年の間で年平均約300億元であり9、オフバランス化全体の額に対して合計で1~2割程度の規模となっている。これらを総合すると、引当金の取り崩しと回収を主な手段としつつ、市場への売却など他の手段を併用しているものと推察される。

8 中国国家金融監督管理総局が定期的に公表している不良債権残高に関する統計データと、同局長が記者会見で言及している不良債権処理額をもとに、不良債権の新規発生額を推計した。また、中国人民銀行が公表している社会融資総量(銀行貸出や債券など様々な方式により実体経済に供給された資金供給量に関する統計)の内訳のうち「貸出償却」の項目を、銀行が貸倒引当金の取り崩しによって処理した額とみなした。。

9 AMCへの売却は、普華永道(2021)、普華永道(2022)(原出所は、浙商資産研究院「2020年不良資産行業発展報告」、同「2021年不良資産行業発展報告」)、ABS発行額は、windによる。

このほか、現地研究機関の報告等によれば、AMCへの売却は2019~21年の間で年平均約4,000億元、ABSの発行額は2016~24年の間で年平均約300億元であり9、オフバランス化全体の額に対して合計で1~2割程度の規模となっている。これらを総合すると、引当金の取り崩しと回収を主な手段としつつ、市場への売却など他の手段を併用しているものと推察される。

8 中国国家金融監督管理総局が定期的に公表している不良債権残高に関する統計データと、同局長が記者会見で言及している不良債権処理額をもとに、不良債権の新規発生額を推計した。また、中国人民銀行が公表している社会融資総量(銀行貸出や債券など様々な方式により実体経済に供給された資金供給量に関する統計)の内訳のうち「貸出償却」の項目を、銀行が貸倒引当金の取り崩しによって処理した額とみなした。。

9 AMCへの売却は、普華永道(2021)、普華永道(2022)(原出所は、浙商資産研究院「2020年不良資産行業発展報告」、同「2021年不良資産行業発展報告」)、ABS発行額は、windによる。

4|銀行による不良債権処理の余力 : ストック、フローの両面で余力は依然あり

銀行の不良債権処理に対する余力については、ストックとフローの2つの観点から確認する。

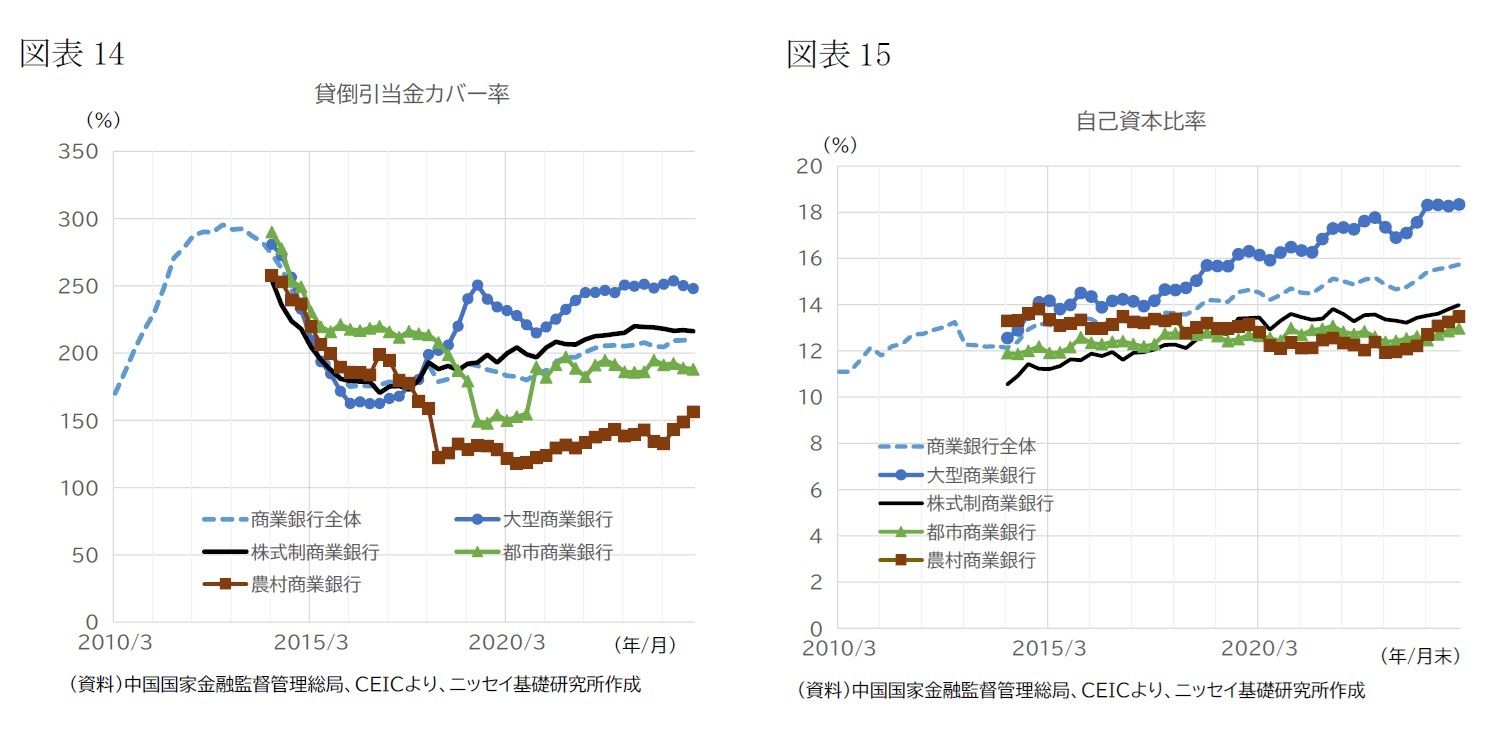

まず、ストックに関して、貸倒引当金カバー率と自己資本比率をみると、いずれも健全な水準にある(図表14・15)。貸倒引当金カバー率は、2010年代半ば以降上昇傾向にあり、24年末時点では216%と、不良債権残高の約2倍の貸倒引当金を積んでいる。また、自己資本比率も同様に上昇傾向が続いており、24年末時点では15.7%となっている。銀行の種類によって最低基準は異なるものの、通常の基準である10.5%を十分に上回っている10。種類別にみると、既述の通り、大型商業銀行が最も健全であり、農村商業銀行や都市商業銀行の健全性が相対的に低いが、趨勢をみると、20年代以降、自己資本比率の上昇に代表されるように改善傾向にある。

次に、フローに関しては、ここ数年、不良債権処理に伴う貸倒引当金の取り崩しに対応して、毎年1.5兆元前後の貸倒引当金を費用に計上したうえで、なお、2兆元超の純利益をあげている。純利益増加の勢いは徐々に低下しており、24年には前年比減となっているが、現時点ではまだ余裕がある。

銀行の不良債権処理に対する余力については、ストックとフローの2つの観点から確認する。

まず、ストックに関して、貸倒引当金カバー率と自己資本比率をみると、いずれも健全な水準にある(図表14・15)。貸倒引当金カバー率は、2010年代半ば以降上昇傾向にあり、24年末時点では216%と、不良債権残高の約2倍の貸倒引当金を積んでいる。また、自己資本比率も同様に上昇傾向が続いており、24年末時点では15.7%となっている。銀行の種類によって最低基準は異なるものの、通常の基準である10.5%を十分に上回っている10。種類別にみると、既述の通り、大型商業銀行が最も健全であり、農村商業銀行や都市商業銀行の健全性が相対的に低いが、趨勢をみると、20年代以降、自己資本比率の上昇に代表されるように改善傾向にある。

次に、フローに関しては、ここ数年、不良債権処理に伴う貸倒引当金の取り崩しに対応して、毎年1.5兆元前後の貸倒引当金を費用に計上したうえで、なお、2兆元超の純利益をあげている。純利益増加の勢いは徐々に低下しており、24年には前年比減となっているが、現時点ではまだ余裕がある。

以上のストックとフロー両面の指標を踏まえ、貸倒引当金、自己資本の最低所要比率の超過分、毎年の純利益の合計を不良債権処理に充当できる資金とみなすと、その規模は24年の場合、16兆(引当金を規制水準の150%まで取り崩した場合)~20.9兆元(引当金を全額取り崩した場合)となる。同年末の不良債権および要注意先残高が合計で8.1兆元(比率では3.7%)であるのに対して、7.9兆~13兆元の余裕がある。貸倒引当金の全額取り崩しなど極端な想定も含まれてはいるが、単純に計算すれば、現状の1.5%から7~10%程度までの不良債権比率の上昇には耐えることができる規模である。

10 「商業銀行資本管理規則」では、最低所要自己資本比率が8%、資本バッファーが2.5%とされている。システム上重要な銀行については、さらに0.25%~1.5%の追加資本バッファーを上乗せする必要がある。

10 「商業銀行資本管理規則」では、最低所要自己資本比率が8%、資本バッファーが2.5%とされている。システム上重要な銀行については、さらに0.25%~1.5%の追加資本バッファーを上乗せする必要がある。

(2025年07月09日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 先行き不透明感が続く中国経済 | 三浦 祐介 | ニッセイ年金ストラテジー |

| 2025/09/24 | 中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/22 | 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/07 | 5%成長の割には冴えない中国経済-米中摩擦・不動産不況・デフレ圧力-好調の裏でくすぶる3つの不安 | 三浦 祐介 | 基礎研レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.