- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国

2025年07月09日

文字サイズ

- 小

- 中

- 大

3――中国における不良債権問題を巡る動向

中国の不良債権問題を巡る動向について、上述の日本の経験に照らし、(1)資産査定をはじめとする銀行の監督やリスク管理に関する制度、(2)銀行による不良債権処理の状況、(3)銀行による不良債権処理の余力の3つの観点で分析する。

1|中国の銀行業の概況:大手の6行から農村の3,600行まで多様な銀行が存在

その前に、規制当局である国家金融監督管理総局が発表しているデータをもとに、中国の銀行業の概況をみておこう。

中国における銀行の総数は、2024年末時点で4,295行となっている2。種類は、全国で業務展開し、かつ国が実質的に支配権を有している「大型商業銀行」、全国で業務展開する「株式制商業銀行」、各地の都市部で業務展開する「都市商業銀行」、各地の農村部で業務展開する「農村金融機関」、民営銀行や外資銀行等の「その他」の5種類に大別できる。それぞれの数、総資産規模は、図表4の通りで、わずか6行の大型商業銀行が総資産の約4割を占める一方、3,000行を超える農村金融機関は総資産の1割強を占める程度となっている。1行当たりの平均総資産でみると、銀行の種類により規模に雲泥の差があることが分かる。

その前に、規制当局である国家金融監督管理総局が発表しているデータをもとに、中国の銀行業の概況をみておこう。

中国における銀行の総数は、2024年末時点で4,295行となっている2。種類は、全国で業務展開し、かつ国が実質的に支配権を有している「大型商業銀行」、全国で業務展開する「株式制商業銀行」、各地の都市部で業務展開する「都市商業銀行」、各地の農村部で業務展開する「農村金融機関」、民営銀行や外資銀行等の「その他」の5種類に大別できる。それぞれの数、総資産規模は、図表4の通りで、わずか6行の大型商業銀行が総資産の約4割を占める一方、3,000行を超える農村金融機関は総資産の1割強を占める程度となっている。1行当たりの平均総資産でみると、銀行の種類により規模に雲泥の差があることが分かる。

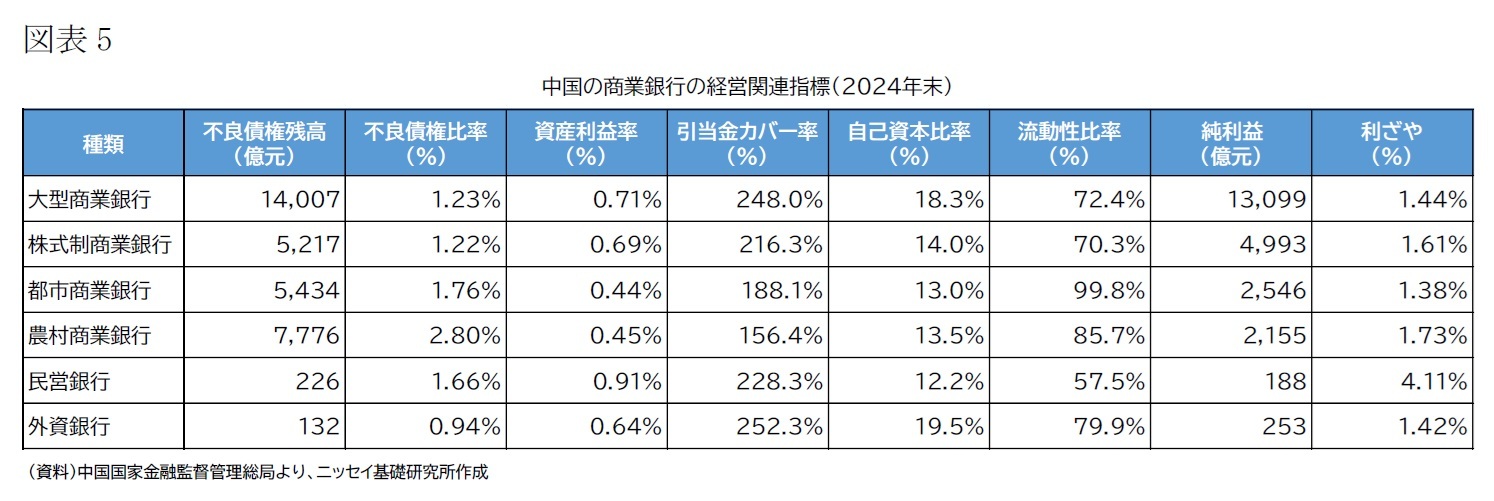

また、不良債権比率をはじめ、金融当局が定期的にモニタリングしている資本の健全性や経営の効率性等に関する指標は、図表5の通りだ。一例をみると、不良債権残高は、上記の資産規模と同様、大型商業銀行が全体の多くを占めている。不良債権比率は、大型商業銀行や株式制商業銀行で相対的に低いのに対して、都市商業銀行や農村商業銀行では高い。資産利益率についても同様に、大型商業銀行や株式制商業銀行で相対的に高いのに対して、都市商業銀行や農村商業銀行では低い。総じて、都市商業銀行や農村商業銀行といった規模が相対的に小さい銀行ほど、経営状況がよくない傾向にあることが分かる。中国人民銀行が定期的に実施している銀行の経営状況評価結果でも、都市商業銀行や農村金融機関のうち約1割が高リスクとされている3。

貸出の状況を主な貸出先のシェア(22年末時点、図表6)でみると、製造業向けが約1割を占めているほか、インフラ関連の企業を含む業種(ユーティリティ、交通運輸・倉庫・郵政業、リース・商業サービス業、水利・環境・公共施設管理業)が約3割を占める構図となっている。不動産関連の貸出に関しては、不動産業向けは5%と限定的である一方、住宅ローンは2割弱となっている。これらで全体の約6割となり、残りの4割は、建築業や卸・小売業など他の産業や個人向け貸出となっている。

貸出の状況を主な貸出先のシェア(22年末時点、図表6)でみると、製造業向けが約1割を占めているほか、インフラ関連の企業を含む業種(ユーティリティ、交通運輸・倉庫・郵政業、リース・商業サービス業、水利・環境・公共施設管理業)が約3割を占める構図となっている。不動産関連の貸出に関しては、不動産業向けは5%と限定的である一方、住宅ローンは2割弱となっている。これらで全体の約6割となり、残りの4割は、建築業や卸・小売業など他の産業や個人向け貸出となっている。

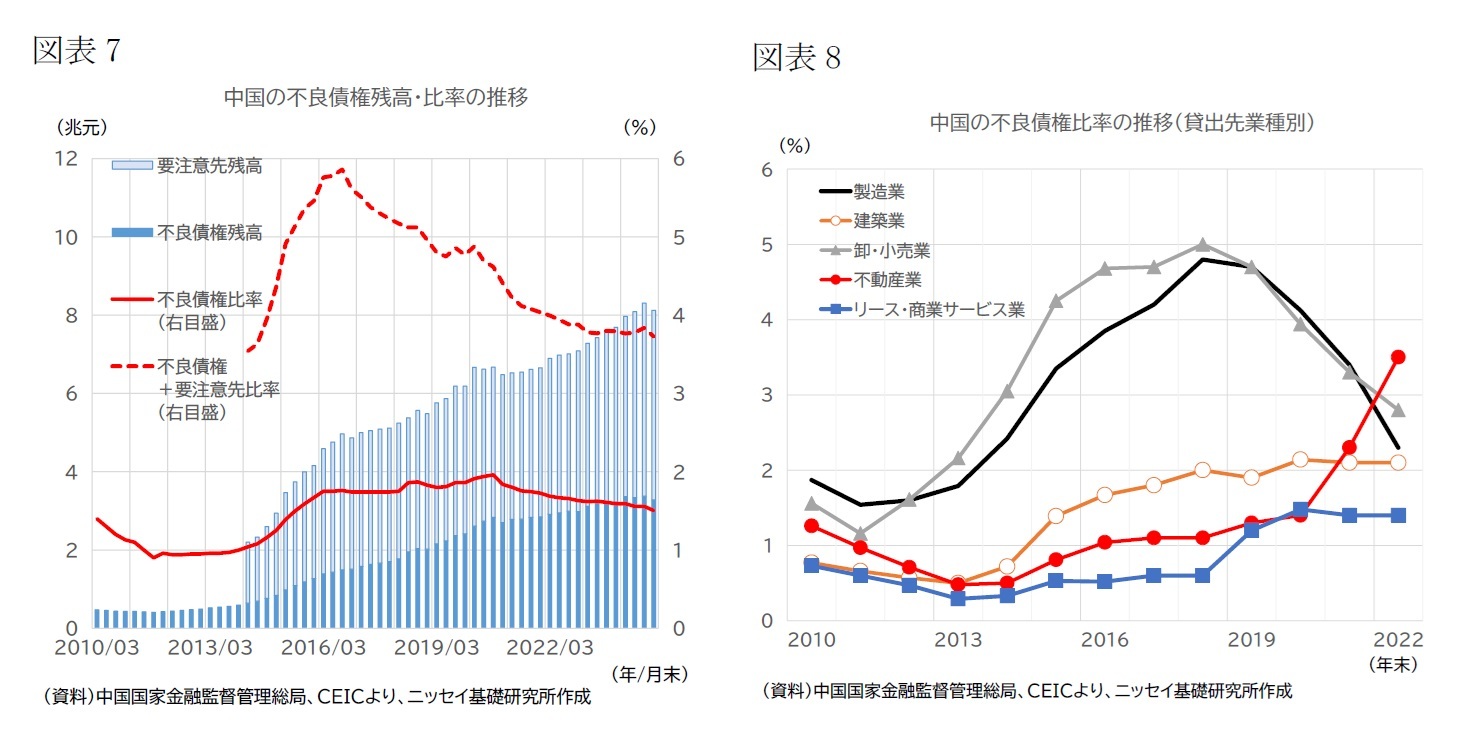

そして、本稿で考察する不良債権について、ここ約15年間における商業銀行全体で時系列の推移をみたものが図表7だ。10年代を通じて、不良債権残高、同比率ともに高まる傾向にあったが、直近では不良債権残高は概ね3兆元程度で推移しており、同比率は1%台の水準で低下傾向にある。要注意先への債権を仮に不良債権予備軍とし、不良債権と併せて問題債権とすると、その規模は8兆元、比率は3.7%と、不良債権の2倍強となる。

主な貸出先業種別に、22年までの不良債権比率の推移をみると、10年代には景気の減速やデレバレッジなどに伴い、製造業や卸小売業で不良債権比率が高まった(図表8)。また、建築業やリース・商業サービスでも、10年代半ばから段階的に不良債比率が高まっている。これらの業種には、地方政府がインフラ投資の資金調達や実施を目的に設立した融資平台が含まれていることから、当時強化された地方政府の隠れ債務に関する規制強化が影響している可能性がある。20年代に入ると、上記の業種では不良債権比率が低下、または安定化した一方で、不動産業の比率が急上昇している。これは言うまでもなく、現在長期化している不動産不況が原因である。

主な貸出先業種別に、22年までの不良債権比率の推移をみると、10年代には景気の減速やデレバレッジなどに伴い、製造業や卸小売業で不良債権比率が高まった(図表8)。また、建築業やリース・商業サービスでも、10年代半ばから段階的に不良債比率が高まっている。これらの業種には、地方政府がインフラ投資の資金調達や実施を目的に設立した融資平台が含まれていることから、当時強化された地方政府の隠れ債務に関する規制強化が影響している可能性がある。20年代に入ると、上記の業種では不良債権比率が低下、または安定化した一方で、不動産業の比率が急上昇している。これは言うまでもなく、現在長期化している不動産不況が原因である。

2 内訳データの制約により、銀行以外に、信託会社等のノンバンク(484社)も含む。

3 中国人民銀行は、2017年末から定期的に銀行等の経営状況を評価し、リスクの度合いに応じて11等級に分けている。1~5級を「緑」、6~7級を「黄」、8~10級およびD級を「赤」に分類し、1~7級の「緑」および「黄」は安全、8~D級の「赤」は高リスク(うちD級は既に破たんや接収、許認可取消となった機関)と評価している。23年第2四半期の評価結果によれば、大型銀行24行では「赤」に該当する機関はなかった一方、都市商業銀行では11.5%が、農村金融機関では8.5%が「赤」に該当した。

2|銀行の資産査定等に関する制度整備:バーゼル規制の見直しに歩調を合わせて整備が進む

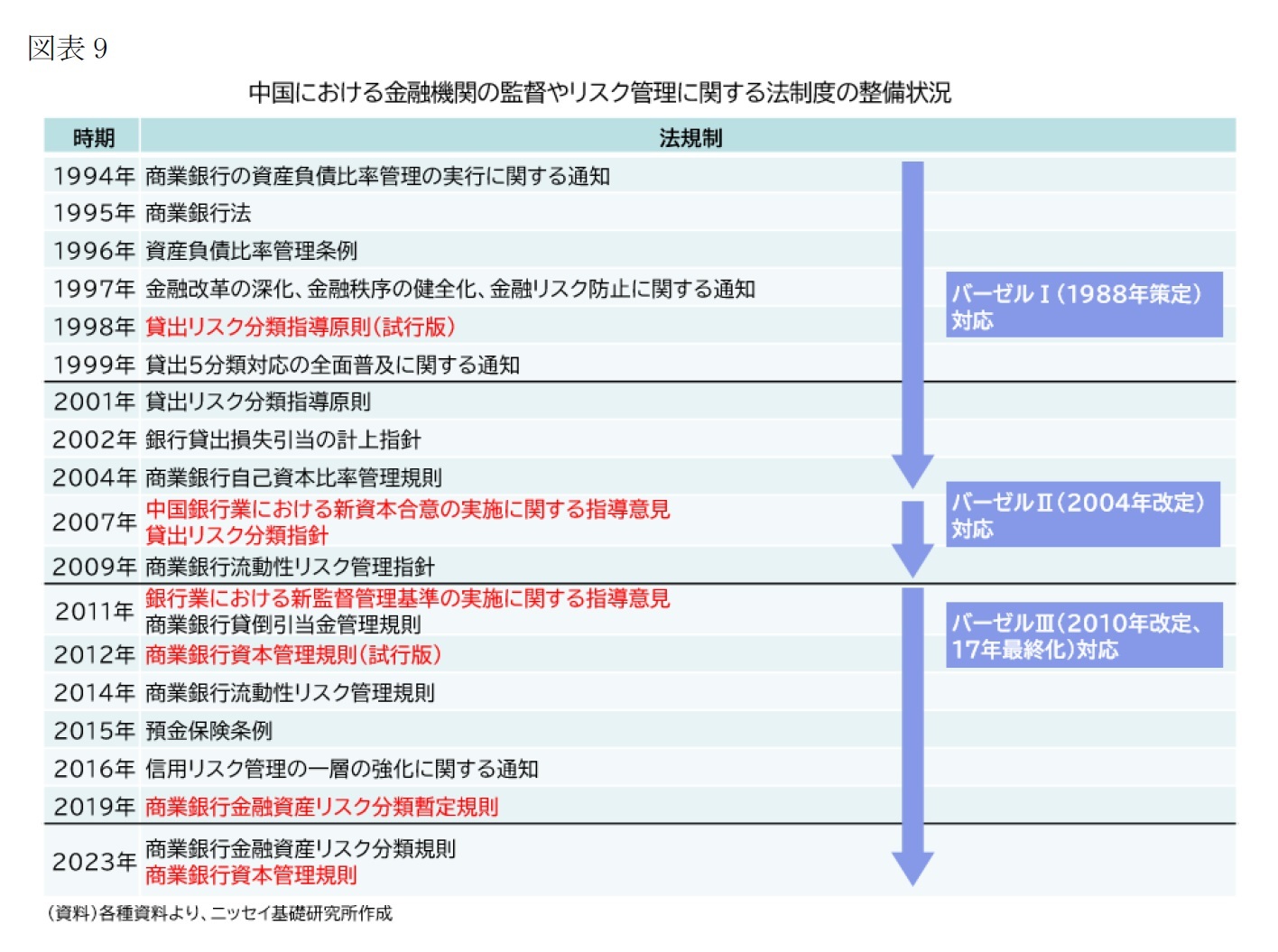

中国の銀行の監督やリスク管理にかかわる諸制度の整備が始まったのは、1990年代に入ってからだ。中国では長い間、計画経済体制特有のモノバンク(単一銀行)制度のもと、現在の中央銀行である中国人民銀行が唯一の金融機関であったが4、78年以降の市場経済移行開始の後、80年代に入り中国人民銀行が中央銀行業務に特化するとともに商業銀行の設立が進んだ。それに伴い、90年代以降、銀行経営の監督管理に関わる制度整備が進んだ。その後、現在に至るまでの制度の整備状況をみたものが図表9だ。

中国の銀行の監督やリスク管理にかかわる諸制度の整備が始まったのは、1990年代に入ってからだ。中国では長い間、計画経済体制特有のモノバンク(単一銀行)制度のもと、現在の中央銀行である中国人民銀行が唯一の金融機関であったが4、78年以降の市場経済移行開始の後、80年代に入り中国人民銀行が中央銀行業務に特化するとともに商業銀行の設立が進んだ。それに伴い、90年代以降、銀行経営の監督管理に関わる制度整備が進んだ。その後、現在に至るまでの制度の整備状況をみたものが図表9だ。

端緒となったのは、95年の「商業銀行法」制定で、これにより、貸出総量を直接規制する形式から、資産負債管理へと移行した。そこでは、当時バーゼルIで規定された自己資本比率規制(8%以上)についても規定されている。また、98年には「貸出リスク分類指導原則(試行版、2001年に正式導入)」を発表し、貸出資産の査定基準を、従来の4分類から国際標準である5分類へと改めた。ALM管理や貸出資産5分類、自己資本比率規制など、現代的なリスク管理の枠組みはこの頃に原型が形作られたといえよう。

その後は、概ねバーゼル規制の見直しと歩調を合わせ、制度が改善されてきた。例えば、04年のバーゼルIIへの改定によって規制の枠組みとなる3本柱5が設定された際には、07年2月に「中国銀行業における新資本合意(バーゼルII)の実施に関する指導意見」を発表し、国内銀行のバーゼルII対応に向けた基本方針や具体策、時間軸などを定めた。また、世界金融危機を受け、10年にバーゼルIIIへと改定された際には、11年5月に「中国銀行業における新監督管理基準の実施に関する指導意見」を発表し、自己資本比率規制の強化やレバレッジ比率規制の導入、流動性や貸倒引当金の監督管理強化など、当時の国際的な規制見直しの議論を踏まえた対応を進める方針を明確にした。その後、23年に発表された「商業銀行資本管理規則」が、28年までの移行期間を設けたうえで24年から施行されており、これをもって、バーゼルIII(17年の最終合意)への対応は一応の完成をみた。

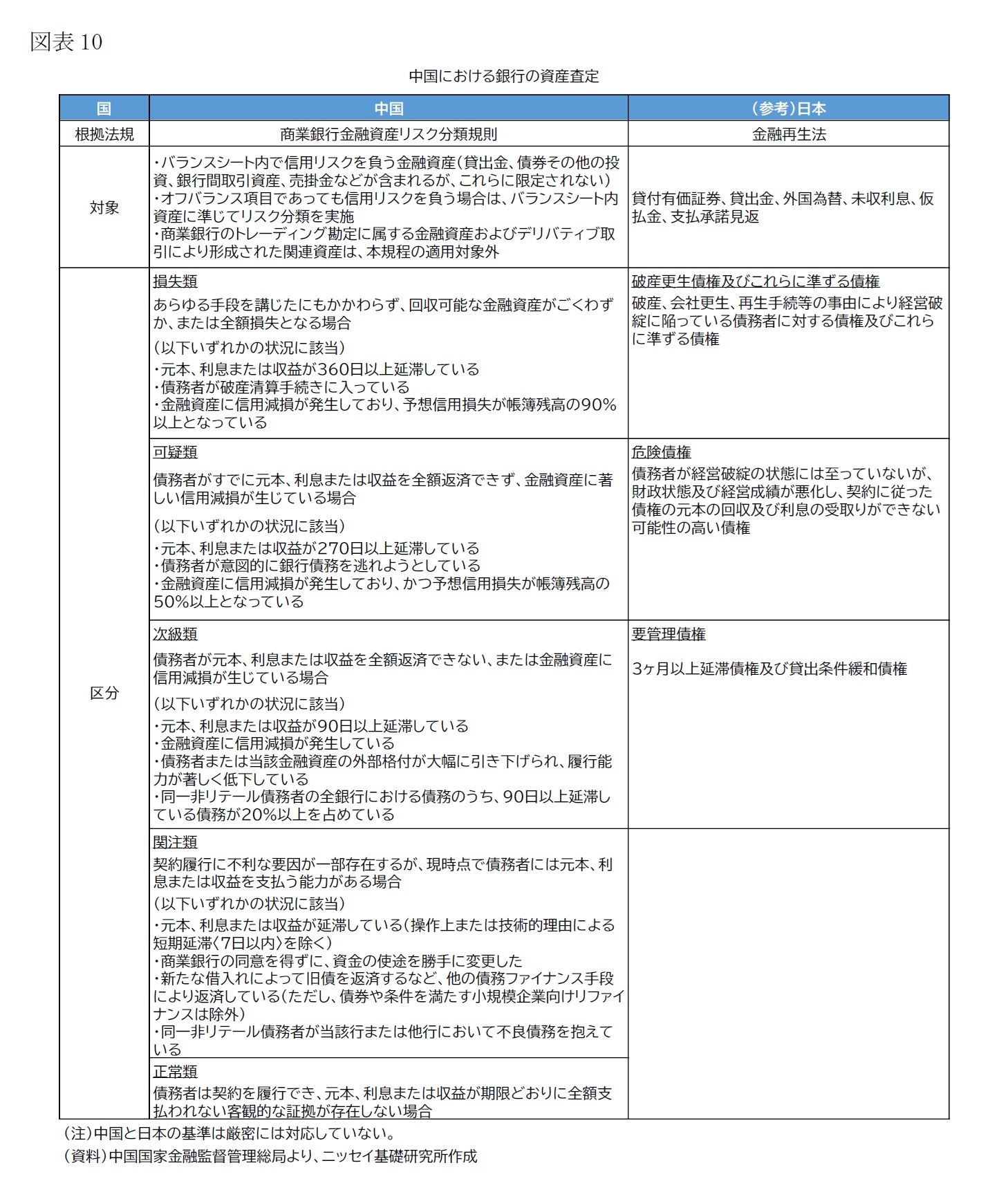

不良債権認定のベースとなる資産査定の制度について敷衍すると、上述の通り、98年に貸出資産5分類が採用された後、07年発表の「貸出リスク分類指針」での改善を経て、19年発表の「商業銀行金融資産リスク分類暫定規則(23年に正式導入)」で大幅に見直された。5分類の資産区分に変わりはないものの、査定する資産の対象が貸出資産だけではなく、債券など全ての金融資産へと広がったことに加え、分類の基準をより厳格化した。現在の中国における銀行の資産の区分基準は図表10の通りとなっており、「損失類」、「可疑類」、「次級類」までが不良債権である。なお、企業会計のレベルでも、やはり世界金融危機後の国際的な会計基準見直しの動きに対応し、金融資産の信用リスク算定モデルの見直し等が行われた6。

他方、銀行の破たん処理に関する制度整備は、10年代に入ってから本格化した。15年に「預金保険条例」が制定され、中国で初めて預金保険制度が導入された7。これによって誕生した預金保険基金は、10年代後半に個別の銀行で経営危機が発生した際、処理に参画している。その後、20年代に入ってから、破たん処理など金融リスクへの対応をより包括的に規定する「金融安定法」の制定に向けた動きが本格化しており、早ければ25年に成立する見込みだ。

その後は、概ねバーゼル規制の見直しと歩調を合わせ、制度が改善されてきた。例えば、04年のバーゼルIIへの改定によって規制の枠組みとなる3本柱5が設定された際には、07年2月に「中国銀行業における新資本合意(バーゼルII)の実施に関する指導意見」を発表し、国内銀行のバーゼルII対応に向けた基本方針や具体策、時間軸などを定めた。また、世界金融危機を受け、10年にバーゼルIIIへと改定された際には、11年5月に「中国銀行業における新監督管理基準の実施に関する指導意見」を発表し、自己資本比率規制の強化やレバレッジ比率規制の導入、流動性や貸倒引当金の監督管理強化など、当時の国際的な規制見直しの議論を踏まえた対応を進める方針を明確にした。その後、23年に発表された「商業銀行資本管理規則」が、28年までの移行期間を設けたうえで24年から施行されており、これをもって、バーゼルIII(17年の最終合意)への対応は一応の完成をみた。

不良債権認定のベースとなる資産査定の制度について敷衍すると、上述の通り、98年に貸出資産5分類が採用された後、07年発表の「貸出リスク分類指針」での改善を経て、19年発表の「商業銀行金融資産リスク分類暫定規則(23年に正式導入)」で大幅に見直された。5分類の資産区分に変わりはないものの、査定する資産の対象が貸出資産だけではなく、債券など全ての金融資産へと広がったことに加え、分類の基準をより厳格化した。現在の中国における銀行の資産の区分基準は図表10の通りとなっており、「損失類」、「可疑類」、「次級類」までが不良債権である。なお、企業会計のレベルでも、やはり世界金融危機後の国際的な会計基準見直しの動きに対応し、金融資産の信用リスク算定モデルの見直し等が行われた6。

他方、銀行の破たん処理に関する制度整備は、10年代に入ってから本格化した。15年に「預金保険条例」が制定され、中国で初めて預金保険制度が導入された7。これによって誕生した預金保険基金は、10年代後半に個別の銀行で経営危機が発生した際、処理に参画している。その後、20年代に入ってから、破たん処理など金融リスクへの対応をより包括的に規定する「金融安定法」の制定に向けた動きが本格化しており、早ければ25年に成立する見込みだ。

4 中国人民銀行や財政部の下部機関として、中国銀行や農村信用社、中国人民建設銀行(現在の中国建設銀行)が存在した(一般財団法人ゆうちょ財団(2025))。

5(1)最低所要自己資本比率規制、(2)銀行自身による経営上必要な自己資本額の検討と当局によるその妥当性の検証、(3)情報開示の充実を通じた市場規律の実効性向上。

6 世界金融危機の発生以前は、融資の回収不能が見込まれる客観的な事象が発生している場合にのみ損失を計上する「発生損失型」の枠組みが基本で、引き当ての不足や遅れが危機深刻化の一因になったとの認識を踏まえ、IFRS(国際財務報告基準)第9号では、より広範な情報に基づいて合理的に想定される損失額を早期に計上するための予想信用損失モデルが導入された(楠元他(2019))。中国では、財政部17年に「企業会計準則第22号」を発表し、貸倒引当金算定にこの予想信用損失モデルを採用した。

7 預金保険制度の導入は、1993年から検討の議題になっていた。預金保険制度の導入に至るまでの経緯や制度の詳細については、関根(2015)参照。

(2025年07月09日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/22 | 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/07 | 5%成長の割には冴えない中国経済-米中摩擦・不動産不況・デフレ圧力-好調の裏でくすぶる3つの不安 | 三浦 祐介 | 基礎研レター |

| 2025/07/24 | 中国:25年4~6月期GDPの評価-夏霧が立ち込める中国経済。堅調な成長率とは裏腹に懸念材料は山積 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/07/09 | バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 | 三浦 祐介 | 基礎研レポート |

新着記事

-

2025年08月27日

相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る -

2025年08月27日

Z世代にとってサステナビリティは本当に「意識高い系」なのか-若年層の「利他性」をめぐるジレンマと、その突破口の分析 -

2025年08月27日

探索的空間解析でみる日本人旅行客の「ホットスポット」とその特色~旅行需要の集積が認められた自治体の数は、全国で「105」~ -

2025年08月26日

大砲かバターか-国防費の大幅引き上げに動く欧州の現実 -

2025年08月26日

芝浦電子に対するM&A攻防-公開買付期間の延長

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.