- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- ドル円の膠着はいつまで?~ドル安でも円安是正は足踏み

2025年07月08日

文字サイズ

- 小

- 中

- 大

1.トピック:ドル円の膠着はいつまで?

ドル円は今年1月上旬から4月下旬にかけて、1ドル158円台から140円台まで急速な円高ドル安が進行した。しかし、それ以降は約2カ月半にわたって、145円を中心に140円台前半から後半での膠着した推移が続いており、足元も146円付近と円安ドル高の是正は足踏み状態にある。

(ドルはほぼ一貫して下落基調にある)

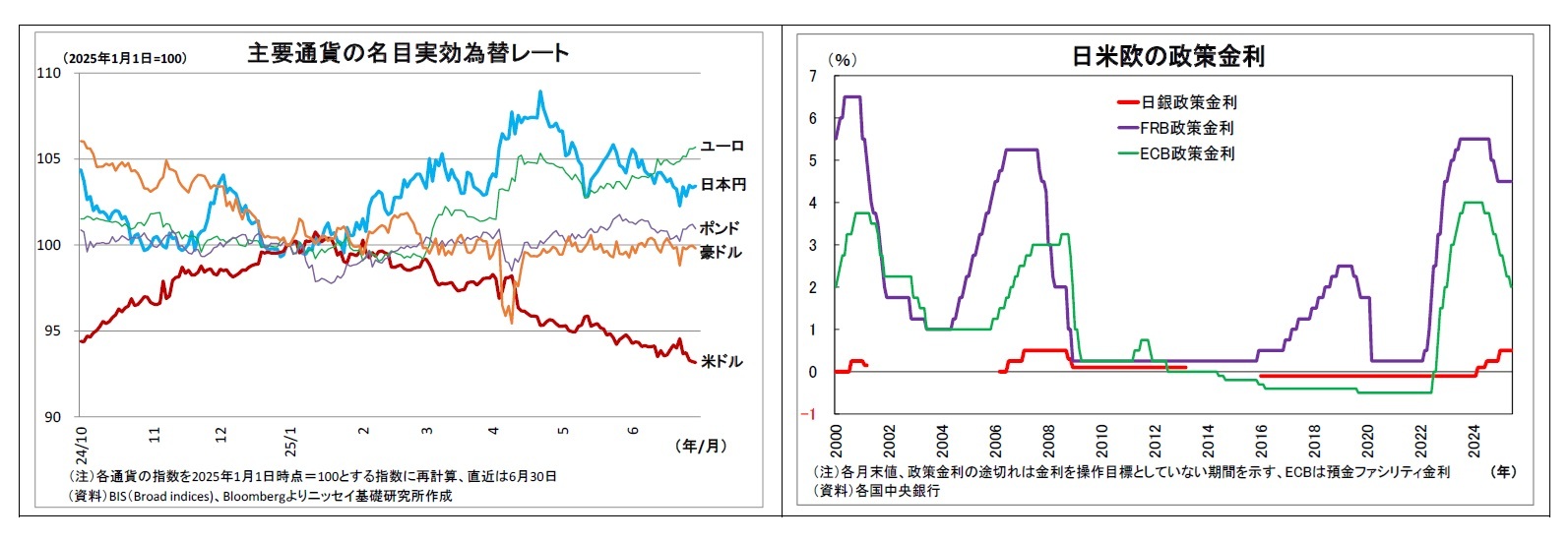

ドルと円のそれぞれの動向を確認するために、通貨の総合的な動きを示す実効為替レート1を見ると、ドルは年初からドル安に転じ、4月以降も一時「有事のドル買い」が見られる場面があったものの、ほぼ一貫してドル安基調にある。

そして、ドル安の背景にある要因としては、(1)トランプ関税による米景気減速懸念(+それに伴うFRBの利下げ観測)、(2)大規模減税法案に伴う米財政懸念、(3)トランプ氏の言動を受けたFRBの独立性への懸念、(4)トランプ政権によるドル高是正圧力への懸念などが挙げられる。

また、ドル安の進行はユーロによって増幅された側面もある。当たり前だが、ドルを売るためには代わりに別の通貨を買う必要がある。ドイツを中心にユーロ圏が春に財政拡張方針へと転換し、財政出動がユーロ圏の景気下支えに寄与するとの見方が台頭したことでドルの受け皿としてユーロが買われた。また、FRBが昨年末以降に利下げを休止するなか、ECBは6月にかけて段階的な利下げを継続し、政策金利が中立金利と目される水準に概ね到達している。このため、先行きの利下げ余地が相対的に乏しくなっていることもユーロ買いを促したとみられる。

ドルと円のそれぞれの動向を確認するために、通貨の総合的な動きを示す実効為替レート1を見ると、ドルは年初からドル安に転じ、4月以降も一時「有事のドル買い」が見られる場面があったものの、ほぼ一貫してドル安基調にある。

そして、ドル安の背景にある要因としては、(1)トランプ関税による米景気減速懸念(+それに伴うFRBの利下げ観測)、(2)大規模減税法案に伴う米財政懸念、(3)トランプ氏の言動を受けたFRBの独立性への懸念、(4)トランプ政権によるドル高是正圧力への懸念などが挙げられる。

また、ドル安の進行はユーロによって増幅された側面もある。当たり前だが、ドルを売るためには代わりに別の通貨を買う必要がある。ドイツを中心にユーロ圏が春に財政拡張方針へと転換し、財政出動がユーロ圏の景気下支えに寄与するとの見方が台頭したことでドルの受け皿としてユーロが買われた。また、FRBが昨年末以降に利下げを休止するなか、ECBは6月にかけて段階的な利下げを継続し、政策金利が中立金利と目される水準に概ね到達している。このため、先行きの利下げ余地が相対的に乏しくなっていることもユーロ買いを促したとみられる。

1 各国通貨と他通貨との2国間為替レートをその国の貿易シェアによって按分し、指数化したもの

(円も下落基調に転換)

一方、この間に円も下落基調に転換している。

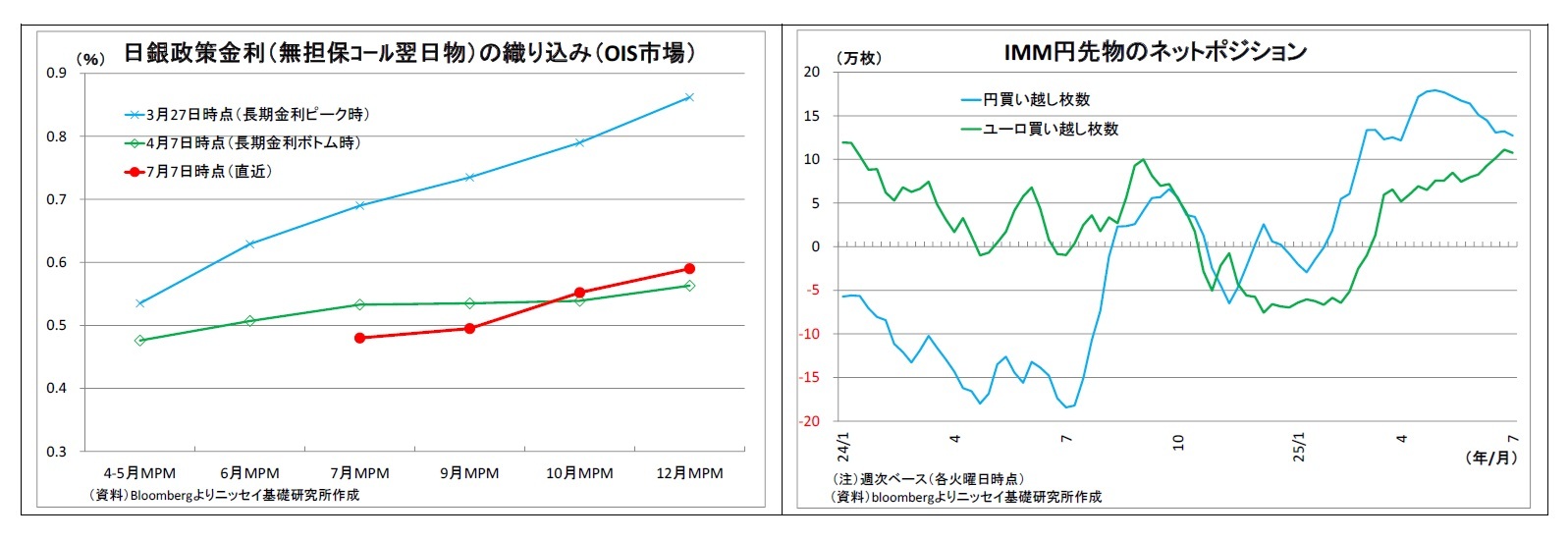

円の実効為替レートは、年初から春までは急速な上昇を見せた。3月までは、賃上げの加速を受けた日銀利上げ観測の高まりが、4月はトランプ関税発動に伴うリスクオフの円買い、米国からの円安是正要求に対する懸念が円買いを促した。この間に(シカゴ)投機筋が円の買い越しを過去最大規模まで積み上げたことも円高の流れをサポートした。

しかし、4月下旬には円の実効為替レートが下落に転じ、足元にかけて円の弱含み傾向が続いている。トランプ関税の発動によって日銀の早期利上げ観測が後退し、円を買う理由が希薄になったことが主因と考えられる。これを受けて、投機筋の円買い越し幅も縮小傾向に転じたことも円安を後押しした。また、5月中頃に米中が相互に関税を引き下げたことでリスク選好的な円売りが発生したことも円の押し下げに繋がった。

一方、この間に円も下落基調に転換している。

円の実効為替レートは、年初から春までは急速な上昇を見せた。3月までは、賃上げの加速を受けた日銀利上げ観測の高まりが、4月はトランプ関税発動に伴うリスクオフの円買い、米国からの円安是正要求に対する懸念が円買いを促した。この間に(シカゴ)投機筋が円の買い越しを過去最大規模まで積み上げたことも円高の流れをサポートした。

しかし、4月下旬には円の実効為替レートが下落に転じ、足元にかけて円の弱含み傾向が続いている。トランプ関税の発動によって日銀の早期利上げ観測が後退し、円を買う理由が希薄になったことが主因と考えられる。これを受けて、投機筋の円買い越し幅も縮小傾向に転じたことも円安を後押しした。また、5月中頃に米中が相互に関税を引き下げたことでリスク選好的な円売りが発生したことも円の押し下げに繋がった。

つまり、年初から4月下旬にかけては、ドルが下落する一方で円が上昇したことで、ドル円のペアでは急速な円高ドル安が進行したが、4月以降は引き続きドルが下落する中で円も下落に転じたため、ドル円では方向感の欠ける展開が続いたと整理できる。

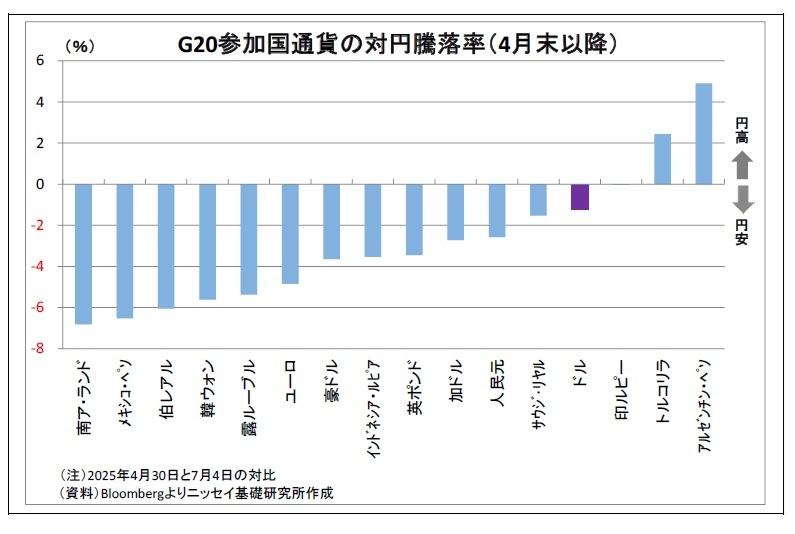

つまり、年初から4月下旬にかけては、ドルが下落する一方で円が上昇したことで、ドル円のペアでは急速な円高ドル安が進行したが、4月以降は引き続きドルが下落する中で円も下落に転じたため、ドル円では方向感の欠ける展開が続いたと整理できる。実際、円とG20参加国の通貨との間の為替レートについて、4月末以降の動きを見ると、対ドルではほぼ横ばいながら、極端なインフレ下にあるトルコリラとアルゼンチンペソの両通貨を除く全通貨に対して円安が進んでいる。

(ドル円の注目材料)

次に先行きのドル円を展望するにあたり、ドルと円、それぞれの注目材料を確認する。

次に先行きのドル円を展望するにあたり、ドルと円、それぞれの注目材料を確認する。

1)ドルサイドの注目材料

1)ドルサイドの注目材料ドルサイドの材料のうち、大規模減税に伴う米財政懸念、トランプ氏の言動を受けたFRBの独立性への懸念、トランプ政権によるドル高是正圧力への懸念については今後も燻り続けるだろう。

大規模減税法案は今月4日に成立し、先行きの財政赤字の拡大が確定した。トランプ氏によるFRBへの利下げ要求は終息の兆しがみられないうえ、ドル高を問題視する姿勢も変わらないと考えられるためだ。これらはドル安に作用する。

そうした中で、トランプ関税の行方が特に注目される。トランプ大統領は今月7日に、日本を含む14カ国からの輸入品に対して8月1日に発動する新しい関税率を発表した。中身はこれまで猶予されていた相互関税の上乗せ部分とほぼ見合う25~40%の高税率だ。これらの関税が発動されたり、米国にとって大口輸入先である中国、欧州、カナダ、メキシコからの輸入品にも高税率が課されたりして、トランプ関税が大幅に拡大されることになれば、4月のように米経済の失速懸念が高まり、利下げ観測を巻き込んでドル安に繋がる可能性が高い。

その反面、今後の交渉を通じて、各国に対する追加的な関税賦課が穏当なものに留まれば、米景気減速懸念が緩和し、ドルの支えになると思われる。

2)円サイドの注目材料

次に円サイドの材料として、最も注目されるのはトランプ政権による日本の輸入品に対する関税の行方だ。トランプ政権からは、昨日、日本からの輸入品に対する25%の関税賦課を8月1日に発動することが通告されたが、実際に発動されれば、円安材料になる可能性が高いと考えられる。

なぜなら、高関税によって日本経済の下振れリスクが高まり、日銀の利上げ観測が後退するためだ。また、日本にとって米国は突出して大きな貿易黒字先だけに、対米輸出減少による貿易赤字の拡大観測も円売りを誘発しそうだ。投機筋の円買い越しは未だ大規模に残っているだけに、利上げ観測の後退を通じた円買いの取り崩しによって円安圧力が増幅される可能性もある。

逆に、今後の日米交渉を通じて、高関税の発動が回避されたり、発動後早期に撤回されたりすれば、日銀の利上げのハードルが下がるため、利上げ観測を通じて円高圧力が生じると考えられる。

次に円サイドの材料として、最も注目されるのはトランプ政権による日本の輸入品に対する関税の行方だ。トランプ政権からは、昨日、日本からの輸入品に対する25%の関税賦課を8月1日に発動することが通告されたが、実際に発動されれば、円安材料になる可能性が高いと考えられる。

なぜなら、高関税によって日本経済の下振れリスクが高まり、日銀の利上げ観測が後退するためだ。また、日本にとって米国は突出して大きな貿易黒字先だけに、対米輸出減少による貿易赤字の拡大観測も円売りを誘発しそうだ。投機筋の円買い越しは未だ大規模に残っているだけに、利上げ観測の後退を通じた円買いの取り崩しによって円安圧力が増幅される可能性もある。

逆に、今後の日米交渉を通じて、高関税の発動が回避されたり、発動後早期に撤回されたりすれば、日銀の利上げのハードルが下がるため、利上げ観測を通じて円高圧力が生じると考えられる。

また、日本に関しては、7月20日に予定される参議院選挙の行方も注目材料になる。

自民・公明の現与党が改選50議席を確保し、非改選を含めて参議院の議席の過半数を維持すれば、為替への影響は限られるだろう。

しかし、与党の議席数が50議席を割り込めば、より政策運営が厳しくなり、協力の見返りとして財政拡張的な野党の意向が取り込まれることで、国債の利回りに上昇圧力が加わる可能性が高い。

日銀としては、利回りの上昇に拍車をかけることになる利上げが難しくなるため、利上げ観測の後退が円安を促しそうだ。

また、50議席を割り込めば、石破政権が退陣する可能性も高まる。その結果、利上げに否定的な政権が誕生する場合も、利上げ観測の後退による円安圧力の高まりが想定される。

自民・公明の現与党が改選50議席を確保し、非改選を含めて参議院の議席の過半数を維持すれば、為替への影響は限られるだろう。

しかし、与党の議席数が50議席を割り込めば、より政策運営が厳しくなり、協力の見返りとして財政拡張的な野党の意向が取り込まれることで、国債の利回りに上昇圧力が加わる可能性が高い。

日銀としては、利回りの上昇に拍車をかけることになる利上げが難しくなるため、利上げ観測の後退が円安を促しそうだ。

また、50議席を割り込めば、石破政権が退陣する可能性も高まる。その結果、利上げに否定的な政権が誕生する場合も、利上げ観測の後退による円安圧力の高まりが想定される。

(ドル円の見通し・・・円安是正は進むか?)

以上を踏まえ、最後にドル円について今後の中心的な見通しを考える。

まず、当面はトランプ関税を巡って流動的な状況が続き、日米中央銀行も様子見姿勢を強調し続けると見込まれるため、1ドル145円前後での一進一退の展開が続くと予想される。FRBの信認や財政懸念等に伴うドル売り圧力が燻るものの、投機筋の円買い取り崩しによる円売り圧力も燻るため、概ね相殺されると想定している。

その後は日本の輸入品に対する米関税の大幅な引き上げが回避され、かつそれまでの関税の影響が限定的に留まることが明らかになるにつれ、日銀の利上げ観測が高まり、年末には実際に利上げに踏み切る2ことで円高圧力が高まると見ている。また、年の終盤にかけて、関税の影響を見定めたFRBが散開的な利下げの再開に舵を切ることがドル安圧力になる。このため、秋以降には円高ドル安が進み、年末は140円前後で着地すると予想している。

ただし、上記の中心的な見通しは、日本に対する関税が大きく引き上げられないことを前提としており、不透明感が強い点も否めない。

仮に関税が大きく引き上げられ、かつ容易に取り下げられないとの見方が浸透すれば、事態は変わってくる。その際には日銀の利上げ観測後退と貿易赤字拡大観測が投機筋の円買い解消を巻き込み、1ドル150円突破を試す展開になると想定している。

2 日銀の利上げに関する見通しの詳細は、2.日銀金融政策(6月)をご参照ください。

以上を踏まえ、最後にドル円について今後の中心的な見通しを考える。

まず、当面はトランプ関税を巡って流動的な状況が続き、日米中央銀行も様子見姿勢を強調し続けると見込まれるため、1ドル145円前後での一進一退の展開が続くと予想される。FRBの信認や財政懸念等に伴うドル売り圧力が燻るものの、投機筋の円買い取り崩しによる円売り圧力も燻るため、概ね相殺されると想定している。

その後は日本の輸入品に対する米関税の大幅な引き上げが回避され、かつそれまでの関税の影響が限定的に留まることが明らかになるにつれ、日銀の利上げ観測が高まり、年末には実際に利上げに踏み切る2ことで円高圧力が高まると見ている。また、年の終盤にかけて、関税の影響を見定めたFRBが散開的な利下げの再開に舵を切ることがドル安圧力になる。このため、秋以降には円高ドル安が進み、年末は140円前後で着地すると予想している。

ただし、上記の中心的な見通しは、日本に対する関税が大きく引き上げられないことを前提としており、不透明感が強い点も否めない。

仮に関税が大きく引き上げられ、かつ容易に取り下げられないとの見方が浸透すれば、事態は変わってくる。その際には日銀の利上げ観測後退と貿易赤字拡大観測が投機筋の円買い解消を巻き込み、1ドル150円突破を試す展開になると想定している。

2 日銀の利上げに関する見通しの詳細は、2.日銀金融政策(6月)をご参照ください。

(2025年07月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/07/23 | 参院選・日米関税合意を受けて円相場はどう動く?~マーケット・カルテ8月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年08月27日

相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る -

2025年08月27日

Z世代にとってサステナビリティは本当に「意識高い系」なのか-若年層の「利他性」をめぐるジレンマと、その突破口の分析 -

2025年08月27日

探索的空間解析でみる日本人旅行客の「ホットスポット」とその特色~旅行需要の集積が認められた自治体の数は、全国で「105」~ -

2025年08月26日

大砲かバターか-国防費の大幅引き上げに動く欧州の現実 -

2025年08月26日

芝浦電子に対するM&A攻防-公開買付期間の延長

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドル円の膠着はいつまで?~ドル安でも円安是正は足踏み】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドル円の膠着はいつまで?~ドル安でも円安是正は足踏みのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.