- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 金利・債券 >

- 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察

2025年06月24日

文字サイズ

- 小

- 中

- 大

1――はじめに

2022年12月以降、日本銀行の金融政策は大きな転換点を迎えた。イールドカーブ・コントロール(YCC)政策の柔軟化、そして2024年3月の撤廃、さらに同年7月以降の利上げにより、日本国債市場でも金融の正常化が進みつつある。

こうした政策の転換は、単に金利水準の変動にとどまらない。長らく日本銀行が支えてきた日本国債市場において、今後誰が日本国債を保有し、市場構造が金利ボラティリティや価格発見機能にどう影響を及ぼすかという、より本質的な問いを投げかけている。

本稿では、この市場構造の変容を市場寡占度(集中度)という視点から定量的に捉える手法として、ハーフィンダール・ハーシュマン指数(HHI)を用いる。HHIはもともと産業組織論の分野で市場競争の度合いを測る指標だが、本稿ではこれを応用し、日本国債の保有構造における「集中の度合い」を把握する。

とりわけ、本稿では日本銀行を含めたHHIと、除いたHHIの両面から分析を行う。これは、かつて最大の買い手であった日本銀行が今後存在感を後退させていく中で、「脱・日本銀行」後の日本国債市場がどのような主体に依存し、その構造がどれほど強靱または脆弱であるかを評価するためである。

後半では、主要な市場参加者である預金取扱金融機関と生命保険に焦点を当て、それぞれの保有スタンスを分析する。これらの主体は、金融規制やALM(Asset Liability Management:資産と負債の総合管理)の枠組みに強く影響されており、その保有行動は単なるインカム獲得にとどまらず、制度的要因に規定されている。

本稿の目的は、こうした制度的・構造的な制約を受けた保有行動の全体像を、HHIというシンプルな指標を通じて可視化することにある。日本国債市場における構造的な集中の実態と、その背後に潜むリスクを明らかにすることで、今後の政策や規制設計の議論に資する知見を提示したい。

こうした政策の転換は、単に金利水準の変動にとどまらない。長らく日本銀行が支えてきた日本国債市場において、今後誰が日本国債を保有し、市場構造が金利ボラティリティや価格発見機能にどう影響を及ぼすかという、より本質的な問いを投げかけている。

本稿では、この市場構造の変容を市場寡占度(集中度)という視点から定量的に捉える手法として、ハーフィンダール・ハーシュマン指数(HHI)を用いる。HHIはもともと産業組織論の分野で市場競争の度合いを測る指標だが、本稿ではこれを応用し、日本国債の保有構造における「集中の度合い」を把握する。

とりわけ、本稿では日本銀行を含めたHHIと、除いたHHIの両面から分析を行う。これは、かつて最大の買い手であった日本銀行が今後存在感を後退させていく中で、「脱・日本銀行」後の日本国債市場がどのような主体に依存し、その構造がどれほど強靱または脆弱であるかを評価するためである。

後半では、主要な市場参加者である預金取扱金融機関と生命保険に焦点を当て、それぞれの保有スタンスを分析する。これらの主体は、金融規制やALM(Asset Liability Management:資産と負債の総合管理)の枠組みに強く影響されており、その保有行動は単なるインカム獲得にとどまらず、制度的要因に規定されている。

本稿の目的は、こうした制度的・構造的な制約を受けた保有行動の全体像を、HHIというシンプルな指標を通じて可視化することにある。日本国債市場における構造的な集中の実態と、その背後に潜むリスクを明らかにすることで、今後の政策や規制設計の議論に資する知見を提示したい。

2――HHIによる日本国債市場の寡占度分析

1|HHIとは?

日本国債市場の構造的な集中度を定量的に把握するために、本稿ではハーフィンダール・ハーシュマン指数(HHI: Herfindahl-Hirschman Index)を用いる。HHIは、ある市場における各プレーヤーのシェアの2乗を合計した値であり、0から10,000(=1002)(%2)までのスケールで表される。値が高いほど、特定のプレーヤーへの集中が進んでいることを意味する。

HHIは本来、産業組織論において市場の競争状況や寡占度を把握するために用いられる指標であるが、その応用範囲は広い。特に、本稿のように日本国債の保有構造の分析においては、どの程度の保有が一部の主体に集中しているか、またその集中が時間とともにどう変化しているかを示す上で、有効な手段となる。

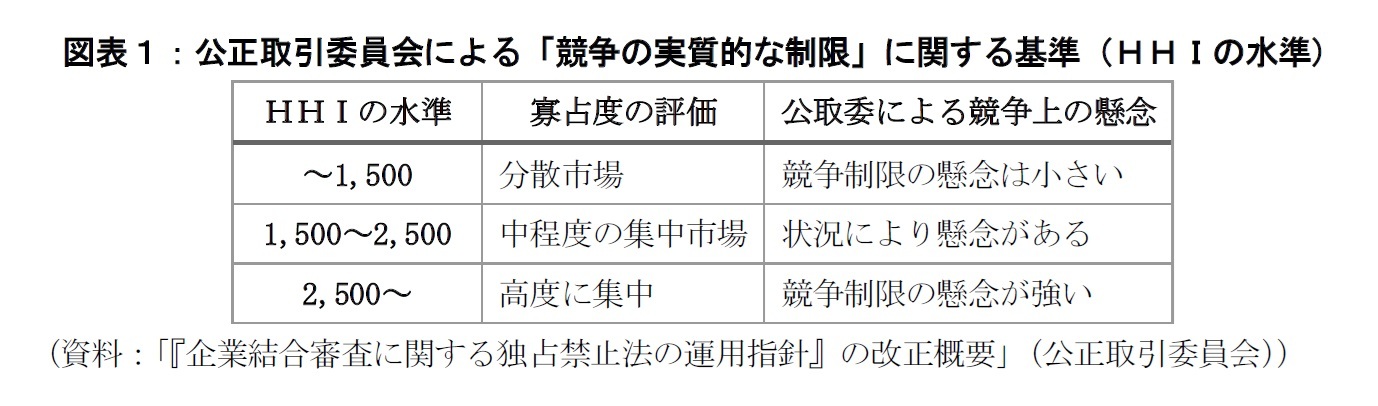

ただし、HHIの数値をどう評価するかには一定の基準が必要である。参考として、公正取引委員会(JFTC)が企業結合の審査で用いるガイドラインでは、以下のような閾値が示されている1。

日本国債市場の構造的な集中度を定量的に把握するために、本稿ではハーフィンダール・ハーシュマン指数(HHI: Herfindahl-Hirschman Index)を用いる。HHIは、ある市場における各プレーヤーのシェアの2乗を合計した値であり、0から10,000(=1002)(%2)までのスケールで表される。値が高いほど、特定のプレーヤーへの集中が進んでいることを意味する。

HHIは本来、産業組織論において市場の競争状況や寡占度を把握するために用いられる指標であるが、その応用範囲は広い。特に、本稿のように日本国債の保有構造の分析においては、どの程度の保有が一部の主体に集中しているか、またその集中が時間とともにどう変化しているかを示す上で、有効な手段となる。

ただし、HHIの数値をどう評価するかには一定の基準が必要である。参考として、公正取引委員会(JFTC)が企業結合の審査で用いるガイドラインでは、以下のような閾値が示されている1。

この基準は、あくまで水平的な企業間競争の文脈で設定されたものであり、本稿で扱う日本国債市場のような公的債券市場にそのまま適用できるわけではない。ただし、HHIの絶対値を評価する際の一つの目安として有用であり、「どの程度集中が進んでいるか」を直感的に把握するための補助的な物差しとなる。

本節では、このような背景のもとHHIを導入し、次節以降では日本銀行を含めた場合・除いた場合の保有構造における集中度の推移を順に確認していく。

1 公正取引委員会『企業結合審査に関する独占禁止法の運用指針』(企業結合ガイドライン)第4‑1(3) において、「HHI ≤ 1,500」「1,500 < HHI ≤ 2,500 かつ HHI増分 ≤ 250」「HHI > 2,500 かつ HHI増分 ≤ 150」とするセーフハーバー(水平型企業結合において通常、競争を実質的に制限するものとはみなされない範囲)が明記されている

本節では、このような背景のもとHHIを導入し、次節以降では日本銀行を含めた場合・除いた場合の保有構造における集中度の推移を順に確認していく。

1 公正取引委員会『企業結合審査に関する独占禁止法の運用指針』(企業結合ガイドライン)第4‑1(3) において、「HHI ≤ 1,500」「1,500 < HHI ≤ 2,500 かつ HHI増分 ≤ 250」「HHI > 2,500 かつ HHI増分 ≤ 150」とするセーフハーバー(水平型企業結合において通常、競争を実質的に制限するものとはみなされない範囲)が明記されている

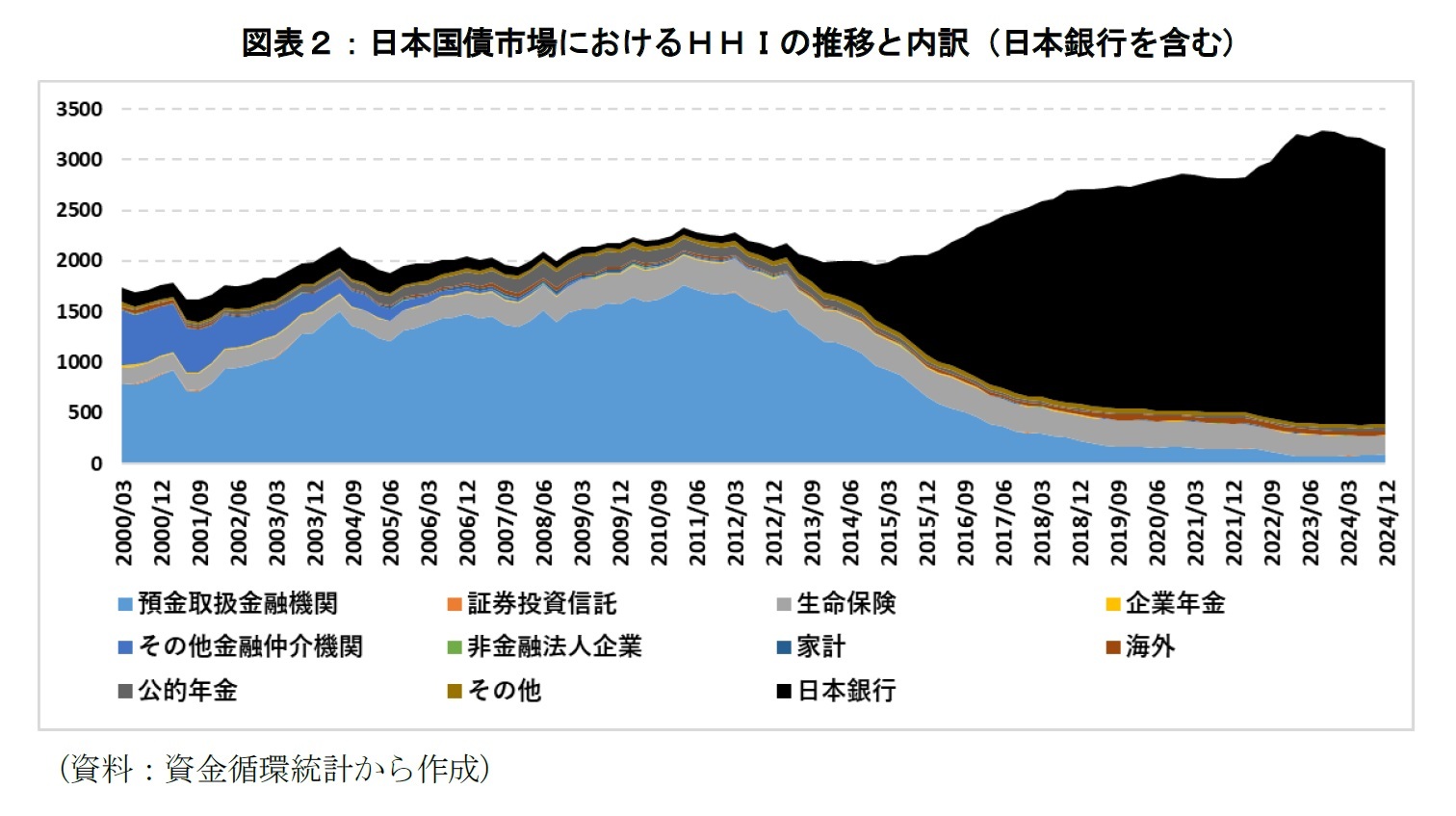

2|日本銀行を含むHHIの推移

本節では、業態別に日本銀行を含めた形で算出したHHIの推移を確認し、日本国債市場における保有構造の変化を概観する。

日本銀行を含めたHHIは、2013年以降に急上昇した。これは、異次元緩和政策の一環として日本銀行が長期債の大量購入を開始したことによるものである。2016年以降のYCC導入後も含めて、日本銀行の保有残高が増加したことで、結果として保有構造の集中が進行した。

実際、直近の2024年12月時点のデータでは、HHIは約3,104であり、先に紹介した公正取引委員会の基準に照らせば、「高度に集中した市場」に該当する。この水準は、特定の主体が市場を支配している状態に近いことを示唆しており、価格形成機能や市場の厚みに対する懸念が現実のものとなっていることを意味する。

加えて注目すべきは、この集中度が単に一時的な政策効果にとどまらず、長期にわたって継続している点である。2021年3月以降の世界的な金利上昇傾向に伴って、YCCの維持を目的した日本銀行による日本国債購入の拡大も、HHIの高止まりに拍車をかけた。

本節では、業態別に日本銀行を含めた形で算出したHHIの推移を確認し、日本国債市場における保有構造の変化を概観する。

日本銀行を含めたHHIは、2013年以降に急上昇した。これは、異次元緩和政策の一環として日本銀行が長期債の大量購入を開始したことによるものである。2016年以降のYCC導入後も含めて、日本銀行の保有残高が増加したことで、結果として保有構造の集中が進行した。

実際、直近の2024年12月時点のデータでは、HHIは約3,104であり、先に紹介した公正取引委員会の基準に照らせば、「高度に集中した市場」に該当する。この水準は、特定の主体が市場を支配している状態に近いことを示唆しており、価格形成機能や市場の厚みに対する懸念が現実のものとなっていることを意味する。

加えて注目すべきは、この集中度が単に一時的な政策効果にとどまらず、長期にわたって継続している点である。2021年3月以降の世界的な金利上昇傾向に伴って、YCCの維持を目的した日本銀行による日本国債購入の拡大も、HHIの高止まりに拍車をかけた。

このように、日本銀行が「最後の買い手(buyer of last resort)」として日本国債市場を支えてきた構図は、HHIの推移からも明確に読み取れる。他の保有主体の比率が相対的に低下していく中で、日本銀行の圧倒的な存在感が市場の寡占度を一段と引き上げてきたことは疑いの余地がない。

もっとも、2023年以降は、YCCの修正・撤廃、買入減額の決定を経て、日本銀行による日本国債の保有割合は徐々に低下しており、HHIも若干ながら低下の兆しを見せている。ただし、その水準は依然として高く、直ちに「市場の自立性」が回復したとは言い難い。

このことは、日本国債市場が依然として「日本銀行の買入れ依存」の構造から脱却できていないことを示唆している。日本銀行込みでのHHIが高水準であるという事実は、政策変更時における市場の脆弱性──たとえば金利の急変動や需給の不安定化──を内包していると言える。

もっとも、2023年以降は、YCCの修正・撤廃、買入減額の決定を経て、日本銀行による日本国債の保有割合は徐々に低下しており、HHIも若干ながら低下の兆しを見せている。ただし、その水準は依然として高く、直ちに「市場の自立性」が回復したとは言い難い。

このことは、日本国債市場が依然として「日本銀行の買入れ依存」の構造から脱却できていないことを示唆している。日本銀行込みでのHHIが高水準であるという事実は、政策変更時における市場の脆弱性──たとえば金利の急変動や需給の不安定化──を内包していると言える。

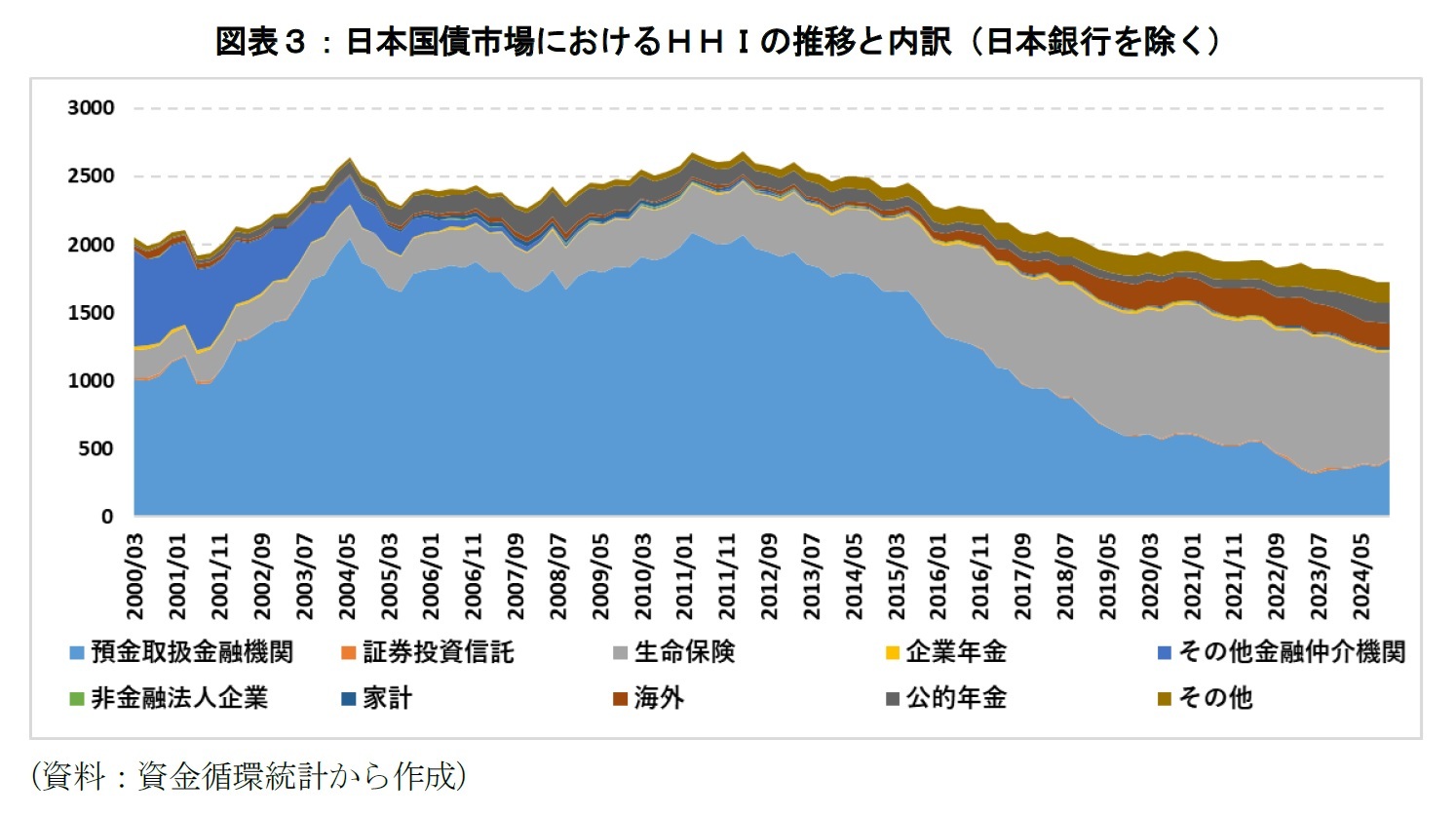

3|日本銀行を除いたHHIの推移

本節では、日本銀行を除いたうえで、業態別にHHIを算出し、金融正常化の進展に伴い、日本銀行の市場関与が縮小した場合の、日本国債市場の保有構造について考察する。政策的には、日本銀行による日本国債の買入れは縮小傾向にあり、名目的には「日本銀行による市場支配の緩和」が意識されつつあるが、他の市場参加者による分散的な保有構造が十分に確立されていると言えるのか確認する。

日本銀行を除いたHHIは、2011年から中長期的に緩やかに減少(=集中度合いが緩和された)しており、直近の2024年12月時点では約1,719となっている。この数値は、公正取引委員会の基準に照らせば「中程度の集中」に分類される。構成比率を詳しく見ると、生命保険、預金取扱金融機関という二つの主体が突出して高いシェアを占めており、HHIの大部分をこの二者が形成していることがわかる。

本節では、日本銀行を除いたうえで、業態別にHHIを算出し、金融正常化の進展に伴い、日本銀行の市場関与が縮小した場合の、日本国債市場の保有構造について考察する。政策的には、日本銀行による日本国債の買入れは縮小傾向にあり、名目的には「日本銀行による市場支配の緩和」が意識されつつあるが、他の市場参加者による分散的な保有構造が十分に確立されていると言えるのか確認する。

日本銀行を除いたHHIは、2011年から中長期的に緩やかに減少(=集中度合いが緩和された)しており、直近の2024年12月時点では約1,719となっている。この数値は、公正取引委員会の基準に照らせば「中程度の集中」に分類される。構成比率を詳しく見ると、生命保険、預金取扱金融機関という二つの主体が突出して高いシェアを占めており、HHIの大部分をこの二者が形成していることがわかる。

具体的には、2024年12月時点で生命保険が約781、預金取扱金融機関が約421のHHIを構成し、これだけで合計1,200を超える水準となる。かつては預金取扱金融機関による寡占的な保有構造が中心であったが、2011年以降はその影響力が徐々に低下する一方、生命保険の存在感が拡大している。残る数百ポイントは海外・公的年金・年金基金などその他の主体によって占められているが、その分布は分散的とは言いがたく、構造的な偏りが残存していると評価せざるを得ない。

これは、日本銀行を除いたとしてもなお、日本国債市場において「準寡占的構造」になっていることを意味している。しかも、生命保険と預金取扱金融機関という、ともに金融規制・会計制度・資産負債構造に強く影響を受ける主体に保有が集中している点が重要である。市場構造の安定性は、それらの主体が日本国債を継続的に保有し続けるためのインセンティブ──利回り、リスク許容度、金融規制等──に大きく依存している。このような制度的な制約の下では、業態ごとに似通った投資行動が選好されやすくなり、保有構造の多様性が失われるリスクが内在している。

以上を踏まえると、仮に日本銀行が今後市場から完全に撤退したとしても、残された民間主体の構造が十分に分散的であるとは言いがたく、金利の急変やリスク許容度の低下といった外部ショックに対する耐性には依然として限界がある。むしろ、「脱・日本銀行」の達成は形式的なものにとどまり、実態としては新たな寡占構造へと移行する可能性がある。

次章では、こうした構造の中核を担っている預金取扱金融機関と生命保険をとりまく構造的なリスクに焦点をあて、制度的・財務的な側面から、各主体の日本国債の保有スタンスに内在するリスクと行動制約を検討する。

これは、日本銀行を除いたとしてもなお、日本国債市場において「準寡占的構造」になっていることを意味している。しかも、生命保険と預金取扱金融機関という、ともに金融規制・会計制度・資産負債構造に強く影響を受ける主体に保有が集中している点が重要である。市場構造の安定性は、それらの主体が日本国債を継続的に保有し続けるためのインセンティブ──利回り、リスク許容度、金融規制等──に大きく依存している。このような制度的な制約の下では、業態ごとに似通った投資行動が選好されやすくなり、保有構造の多様性が失われるリスクが内在している。

以上を踏まえると、仮に日本銀行が今後市場から完全に撤退したとしても、残された民間主体の構造が十分に分散的であるとは言いがたく、金利の急変やリスク許容度の低下といった外部ショックに対する耐性には依然として限界がある。むしろ、「脱・日本銀行」の達成は形式的なものにとどまり、実態としては新たな寡占構造へと移行する可能性がある。

次章では、こうした構造の中核を担っている預金取扱金融機関と生命保険をとりまく構造的なリスクに焦点をあて、制度的・財務的な側面から、各主体の日本国債の保有スタンスに内在するリスクと行動制約を検討する。

(2025年06月24日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年09月24日

今週のレポート・コラムまとめ【9/16-9/22発行分】 -

2025年09月22日

東南アジア経済の見通し~輸出減速するも内需が下支え -

2025年09月22日

【少子化対策データ考】コロナ時の若年移動抑制で大阪府が非少子化1位へ -

2025年09月22日

揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 -

2025年09月22日

若者消費の現在地(1)メリハリ消費の実態~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.