- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 止まらない「現金離れ」~「現金」の未来を考える

2025年06月06日

文字サイズ

- 小

- 中

- 大

1.トピック:止まらない「現金離れ」~現金の未来を考える

(現金流通高は1年で2兆円余り減少)

昨年7月3日に20年ぶりとなる新紙幣が発行されてからもうじき一年が経過する。新紙幣発行に伴って「現金」に対する世間の注目度は高まったものの、社会の「現金離れ」はますます進んでいる。直近判明分である今年5月の現金流通高は前年比1.8%減で19カ月連続での前年割れとなっている。金額にすると、5月にかけての1年間で2.2兆円の現金が世の中から消えた(すなわち、需要減少を受けて日銀に回収された)ことになる。

昨年7月3日に20年ぶりとなる新紙幣が発行されてからもうじき一年が経過する。新紙幣発行に伴って「現金」に対する世間の注目度は高まったものの、社会の「現金離れ」はますます進んでいる。直近判明分である今年5月の現金流通高は前年比1.8%減で19カ月連続での前年割れとなっている。金額にすると、5月にかけての1年間で2.2兆円の現金が世の中から消えた(すなわち、需要減少を受けて日銀に回収された)ことになる。

(紙幣も硬貨も減少中)

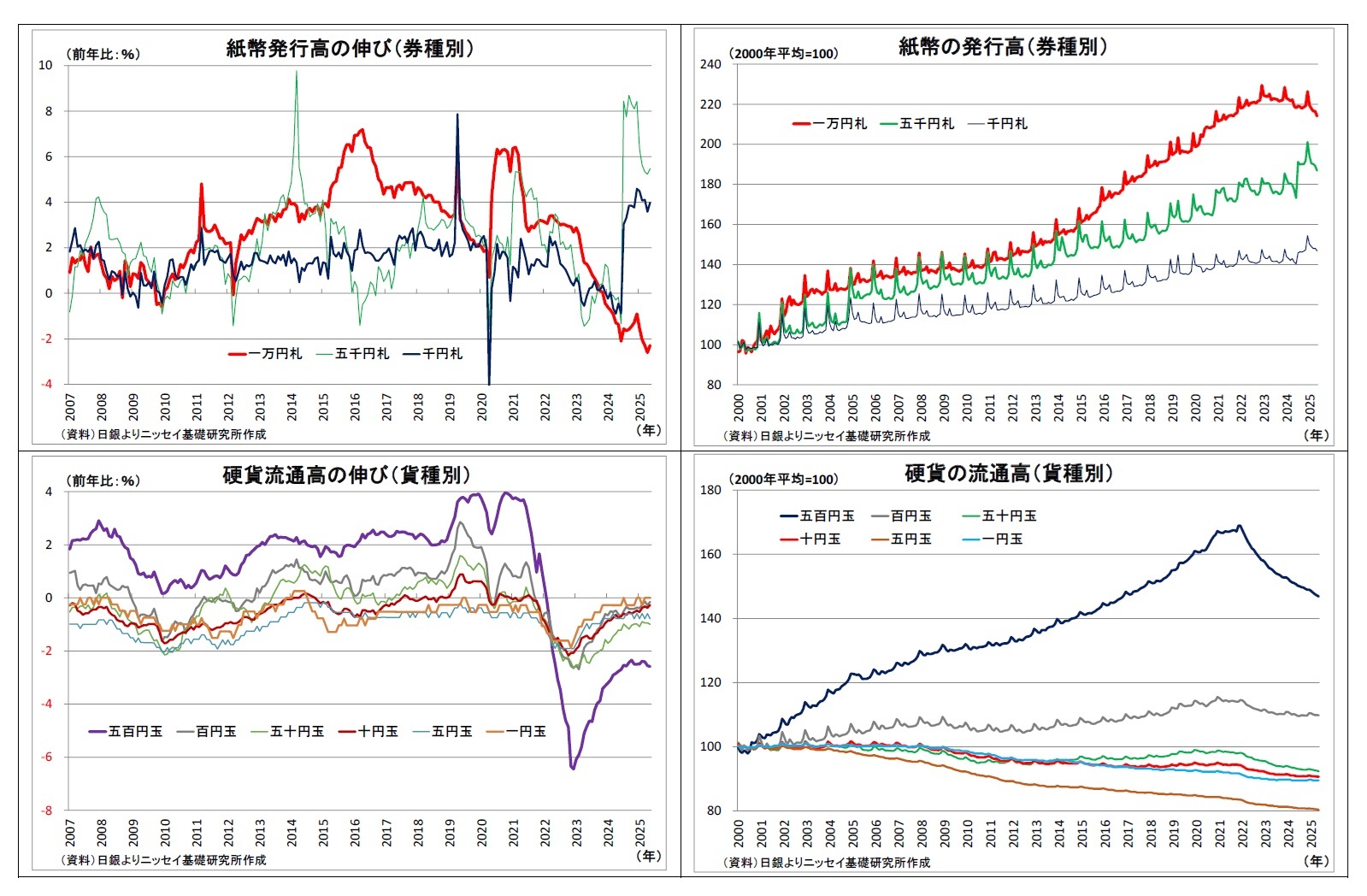

大きな内訳としては、日本銀行券(以下、紙幣)が前年比1.8%減、貨幣(以下、硬貨)が前年比1.4%減で、ともに前年割れとなっている。

さらに、それぞれを券種・貨種別に見てみると、紙幣では一万円札が17カ月連続の前年割れを記録しており、直近5月の前年比は2.3%減となっている。一方、五千円札と千円札については、昨年7月に伸びが急伸し、直近5月時点でも各5.5%増、4.0%増と高い伸び率を示している。五千円札と千円札はお釣りに使用する紙幣であるため(一万円札は使用しない)、昨年7月の新紙幣発行に伴って、「新紙幣をいち早く顧客に渡して喜んでもらいたい」との思いから、事業者が紙幣を引き出したためと推測される。ただし、両紙幣ともにここ数カ月は伸び率がやや鈍化していることから、世の中に余剰に供給されていた分が回収されつつあると考えられる。

次に硬貨について貨種別の動向を確認すると、各硬貨ともに概ね前年比マイナスで推移しており、減少基調が続いている。とりわけ、五百円玉は前年比2.6%減と他の貨種と比べてマイナス幅が突出して大きく、速いペースでの減少が続いている。

大きな内訳としては、日本銀行券(以下、紙幣)が前年比1.8%減、貨幣(以下、硬貨)が前年比1.4%減で、ともに前年割れとなっている。

さらに、それぞれを券種・貨種別に見てみると、紙幣では一万円札が17カ月連続の前年割れを記録しており、直近5月の前年比は2.3%減となっている。一方、五千円札と千円札については、昨年7月に伸びが急伸し、直近5月時点でも各5.5%増、4.0%増と高い伸び率を示している。五千円札と千円札はお釣りに使用する紙幣であるため(一万円札は使用しない)、昨年7月の新紙幣発行に伴って、「新紙幣をいち早く顧客に渡して喜んでもらいたい」との思いから、事業者が紙幣を引き出したためと推測される。ただし、両紙幣ともにここ数カ月は伸び率がやや鈍化していることから、世の中に余剰に供給されていた分が回収されつつあると考えられる。

次に硬貨について貨種別の動向を確認すると、各硬貨ともに概ね前年比マイナスで推移しており、減少基調が続いている。とりわけ、五百円玉は前年比2.6%減と他の貨種と比べてマイナス幅が突出して大きく、速いペースでの減少が続いている。

(現金離れの三大要因)

(現金離れの三大要因)このように、現金離れの動きが継続している背景にあるものとして、現金需要に対する三つの抑制要因が挙げられる。

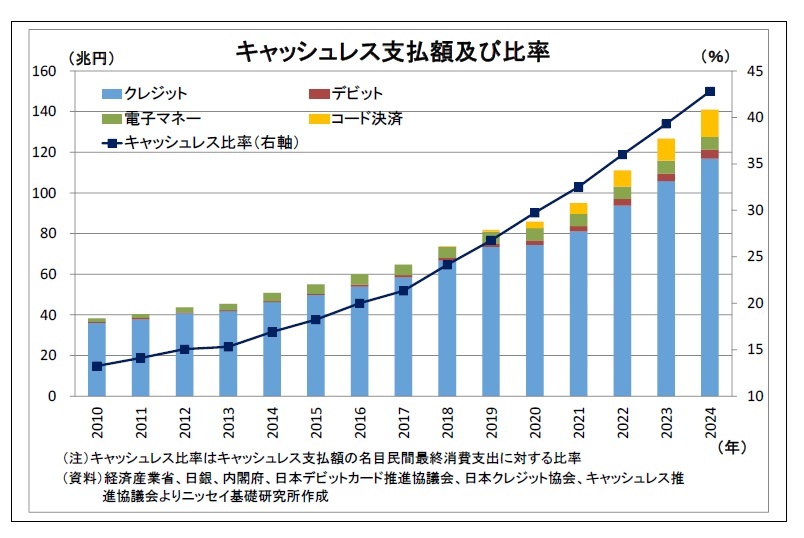

まず、全ての紙幣・硬貨に共通する抑制要因は「キャッシュレス化の進展」だ。キャッシュレス化の進展は、決済における現金需要(支払い用とお釣り用)の減少をもたらす。近年、キャッシュレス事業者のサービス拡充などを背景に、クレジットカードやコード決済を中心にキャッシュレスでの支払額が増加し、その比率も一貫して上昇を続けている。そして、直近2024年のキャッシュレス比率は42.8%と4割を突破している。

そして、二つ目の抑制要因が「物価上昇率の高止まり」だ。

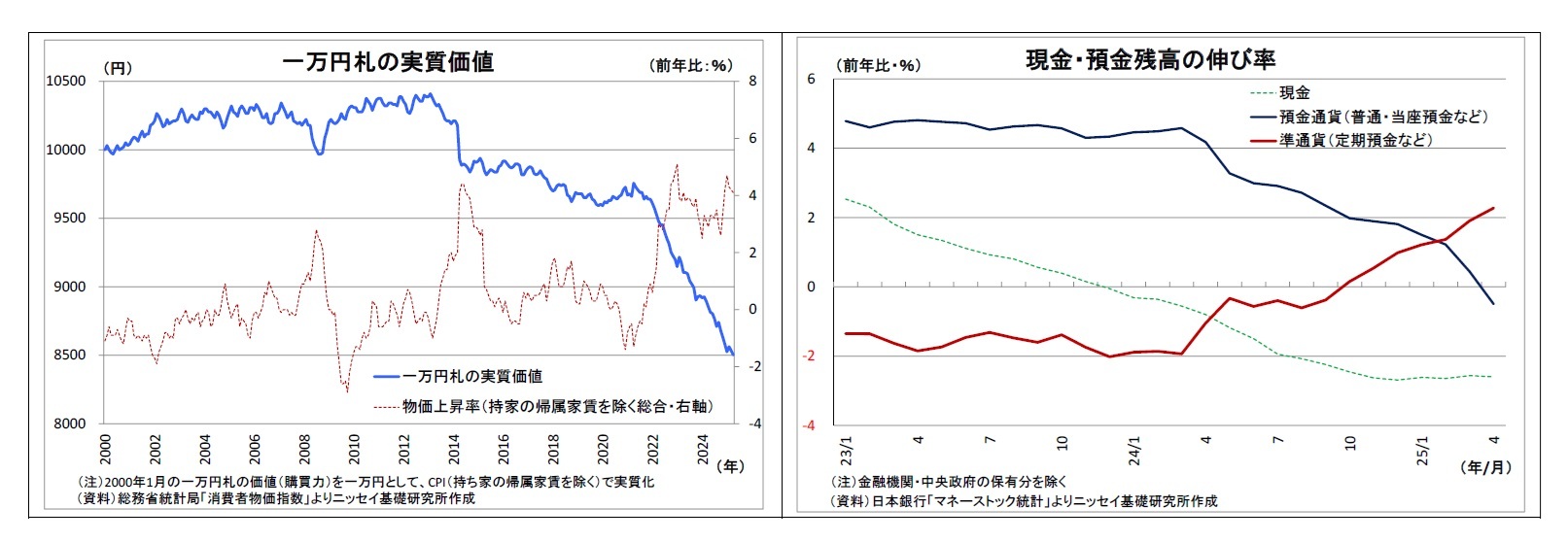

価格の変動がなく、リターン(利息・配当)も生まない現金は物価上昇に極めて弱く、物価上昇の分だけモノ・サービスの購買力、すなわち、実質的な価値が目減りする。目減りを実感した家計が「タンス預金」や「ヘソクリ」といった現金での貯蓄をやめることで現金需要が減少する。特に額面が大きく、嵩張らないため貯蓄に多く用いられていた一万円札で影響が大きくなる。

ここで一万円札の実質的な価値を計算すると、2000年1月を10000円とした場合、今年4月には8502円まで低下している。とりわけ、わが国の消費者物価上昇率(計算上の概念に過ぎない帰属家賃を除く)は2022年に大きく上昇し、同年4月以降、前年比2%超での高止まりが続いているため、同年以降は実質的な価値の目減りペースが加速しており、家計が価値の目減りをより実感するようになったと推測される。

取り崩された貯蓄としての現金はリターンが見込める資産に移されたとみられる。具体的には、利上げを受けて金利がかなり上昇した定期預金、インフレに強い資産の代表格とされる金(Gold)、政府がNISA制度を拡充して投資を後押しする有価証券などが受け皿になったと考えられる。

価格の変動がなく、リターン(利息・配当)も生まない現金は物価上昇に極めて弱く、物価上昇の分だけモノ・サービスの購買力、すなわち、実質的な価値が目減りする。目減りを実感した家計が「タンス預金」や「ヘソクリ」といった現金での貯蓄をやめることで現金需要が減少する。特に額面が大きく、嵩張らないため貯蓄に多く用いられていた一万円札で影響が大きくなる。

ここで一万円札の実質的な価値を計算すると、2000年1月を10000円とした場合、今年4月には8502円まで低下している。とりわけ、わが国の消費者物価上昇率(計算上の概念に過ぎない帰属家賃を除く)は2022年に大きく上昇し、同年4月以降、前年比2%超での高止まりが続いているため、同年以降は実質的な価値の目減りペースが加速しており、家計が価値の目減りをより実感するようになったと推測される。

取り崩された貯蓄としての現金はリターンが見込める資産に移されたとみられる。具体的には、利上げを受けて金利がかなり上昇した定期預金、インフレに強い資産の代表格とされる金(Gold)、政府がNISA制度を拡充して投資を後押しする有価証券などが受け皿になったと考えられる。

最後に、抑制要因の三つ目挙げられるのは「硬貨預け入れ手数料の導入」だ。

多くの銀行に続いて国内最大の店舗網を持つゆうちょ銀行でも2022年年初に硬貨預け入れ手数料が導入され、金融機関で大量の硬貨を無料で預け入れることが困難になった結果、家庭内で貯金箱等を用いて硬貨を貯める需要が減少したと考えられる。

実際、五百円玉の流通高はゆうちょ銀行の手数料が導入されたタイミングで減少に転じ、以降は大幅な減少を続けている。かつて「五百円玉貯金」の需要を背景に高い伸びを続けてきただけに、その反動が続いているとみられる。

多くの銀行に続いて国内最大の店舗網を持つゆうちょ銀行でも2022年年初に硬貨預け入れ手数料が導入され、金融機関で大量の硬貨を無料で預け入れることが困難になった結果、家庭内で貯金箱等を用いて硬貨を貯める需要が減少したと考えられる。

実際、五百円玉の流通高はゆうちょ銀行の手数料が導入されたタイミングで減少に転じ、以降は大幅な減少を続けている。かつて「五百円玉貯金」の需要を背景に高い伸びを続けてきただけに、その反動が続いているとみられる。

(現金の未来は?消滅する?)

次に先行きについて考えた場合、現金需要に対する逆風は続きそうだ。

まず、日本のキャッシュレス化は今後も続くだろう。キャッシュレス化が進展してきたとはいえ、日本の比率はまだ4割に過ぎず、国際的には低いうえ、今後もキャッシュレス事業者によるサービス拡充がキャッシュレス化を後押しすると見込まれるためだ。

また、物価の上昇も継続しそうだ。現在の高い上昇率は次第に収まるものの、構造的な人手不足を背景とする企業による「賃上げ→価格転嫁」の動きは一定程度定着すると見込まれるためだ。従ってデフレに逆戻りする可能性は低い。硬貨預け入れ手数料の行方は不明だが、今後も少なくともキャッシュレス化と物価上昇が現金需要を抑制し続けると考えられる。

それでは、将来、現金という存在自体が消滅するのだろうか?その点については、キャッシュレス決済と比べた場合の「現金の優位性」について考えることが手掛かりになる。

(1) 使用不能になるリスクが低い

まず、現金の優位性としては「使用不能になるリスクが低い」ことが挙げられる。災害などで電源を喪失した場合、キャッシュレス決済は使用不能になる可能性が高い。また、キャッシュレス決済は常にシステム障害による使用不能化というリスクも抱えている。一方で、現金は電源が無くても使用可能でシステム障害とも無縁であり、いざという時に頼りになる側面がある。

(2) 技術的・経済的ハードルが無い

また、現金には「技術的・経済的ハードルが無い」という優位性もある。キャッシュレス決済の主力はコード決済とクレジットカードだが、コード決済を利用する場合はスマホなどのIT機器を使いこなす一定の技術(スキル)が必要になり、必ずしも全員が当てはまるわけではないものの、高齢化するにつれてハードルは高くなりがちだ。スマホを保有するコストを負担できるという経済的なハードルもある。一方、クレジットカードの場合はITスキルこそ求められないものの、発行にあたってカード会社の審査を通らないとならないという経済的ハードルがある。

(3) 使いすぎる心配が少ない

現金には「使いすぎる心配が少ない」という利点もある。キャッシュレス決済のうち、クレジットカードやコード決済(クレジットカードに紐づけた場合)はいつでも限度額まで使えてしまうため、使いすぎる恐れがある。基本的に後払いなので、一時的に借金を負うことになるとも言える。

次に先行きについて考えた場合、現金需要に対する逆風は続きそうだ。

まず、日本のキャッシュレス化は今後も続くだろう。キャッシュレス化が進展してきたとはいえ、日本の比率はまだ4割に過ぎず、国際的には低いうえ、今後もキャッシュレス事業者によるサービス拡充がキャッシュレス化を後押しすると見込まれるためだ。

また、物価の上昇も継続しそうだ。現在の高い上昇率は次第に収まるものの、構造的な人手不足を背景とする企業による「賃上げ→価格転嫁」の動きは一定程度定着すると見込まれるためだ。従ってデフレに逆戻りする可能性は低い。硬貨預け入れ手数料の行方は不明だが、今後も少なくともキャッシュレス化と物価上昇が現金需要を抑制し続けると考えられる。

それでは、将来、現金という存在自体が消滅するのだろうか?その点については、キャッシュレス決済と比べた場合の「現金の優位性」について考えることが手掛かりになる。

(1) 使用不能になるリスクが低い

まず、現金の優位性としては「使用不能になるリスクが低い」ことが挙げられる。災害などで電源を喪失した場合、キャッシュレス決済は使用不能になる可能性が高い。また、キャッシュレス決済は常にシステム障害による使用不能化というリスクも抱えている。一方で、現金は電源が無くても使用可能でシステム障害とも無縁であり、いざという時に頼りになる側面がある。

(2) 技術的・経済的ハードルが無い

また、現金には「技術的・経済的ハードルが無い」という優位性もある。キャッシュレス決済の主力はコード決済とクレジットカードだが、コード決済を利用する場合はスマホなどのIT機器を使いこなす一定の技術(スキル)が必要になり、必ずしも全員が当てはまるわけではないものの、高齢化するにつれてハードルは高くなりがちだ。スマホを保有するコストを負担できるという経済的なハードルもある。一方、クレジットカードの場合はITスキルこそ求められないものの、発行にあたってカード会社の審査を通らないとならないという経済的ハードルがある。

(3) 使いすぎる心配が少ない

現金には「使いすぎる心配が少ない」という利点もある。キャッシュレス決済のうち、クレジットカードやコード決済(クレジットカードに紐づけた場合)はいつでも限度額まで使えてしまうため、使いすぎる恐れがある。基本的に後払いなので、一時的に借金を負うことになるとも言える。

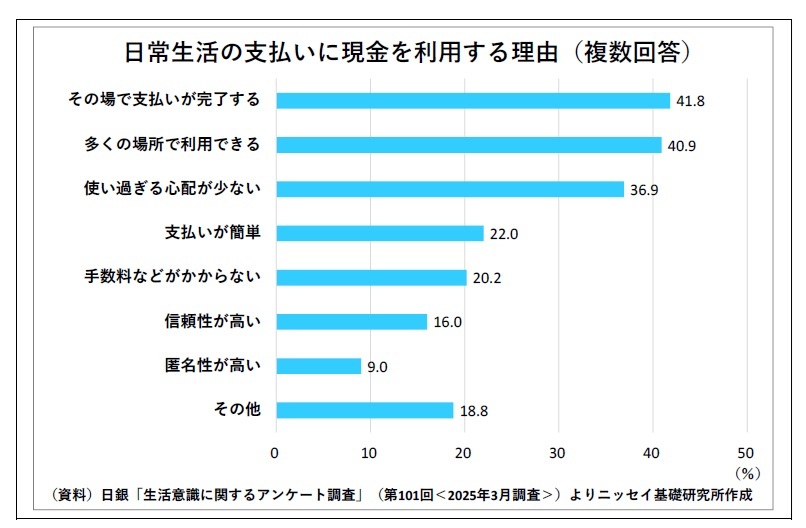

一方で、現金は新たに引き出さない限り、財布に入っている分しか使えないため、使い過ぎを防ぐ効果がある。使用時に現金と言う実物が手を離れることで、「お金を使っている」という実感が湧きやすいことも、使い過ぎの抑制に寄与しているのかもしれない。

一方で、現金は新たに引き出さない限り、財布に入っている分しか使えないため、使い過ぎを防ぐ効果がある。使用時に現金と言う実物が手を離れることで、「お金を使っている」という実感が湧きやすいことも、使い過ぎの抑制に寄与しているのかもしれない。実際、日銀の生活者に対するアンケート調査でも、「現金を利用する理由」として回答者の4割弱が「使いすぎる心配が少ない」ことを挙げている(右グラフ参照)。

(4) 匿名性が高い

現金には「匿名性が高い」という優位性もある。キャッシュレス決済を利用した場合にはシステム上に「誰が、いつ、どこで、何に使ったか」という履歴が残る。キャッシュレス事業者側からすれば、その情報にこそ価値があるのだが、それを快く思わない消費者もいる。サイバー攻撃によって自分の購買データが外部に流出するリスクを不安視する人もいるだろう。

実際、前述のアンケート調査でも、現金を利用する理由として「匿名性が高い」点を挙げる回答が約1割存在している(上グラフ参照)。

(5) 贈答や冠婚葬祭などの場面に適している

さらに、現金には「贈答や冠婚葬祭などの場面に適している」という強みもある。具体的には、お年玉や小遣い、お祝儀、香典、賽銭などだ。最近では、キャッシュレスでやり取りする事例も一部見受けられるものの、「実物があり、気持ちが込めやすい」ことから、現金でのやり取りを望む人も多いと考えられる。

以上のように、キャッシュレス決済と比べた場合に現金が優位性を持つ点は複数あることから、現金需要は根強く残り続ける可能性が高い。なかでも、「使用不能になるリスクが低い」点と「技術的・経済的ハードルが無い」点は現金の持つ根本的な強みと言える。

将来、仮に「電源が不要でシステム障害のリスクが無く、誰でもごく容易に使える支払い手段」が開発されて普及すれば、現金の存在消滅に繋がり得る。ただし、そのような手段を開発する難易度は非常に高いとみられ、少なくとも感覚的にイメージできる今後百年位の間は難しいのではないだろうか。従って、今後もキャッシュレス化や物価上昇を受けて現金が使われる機会は減っていくものの、現金自体は根強く残り続け、次第に、より限られた場面・限られた人が使うものになっていくと考えられる。また、現金という存在が残る以上は偽造防止措置が必要になるため、今後も定期的に偽造防止技術を高めた新紙幣・新硬貨が発行され、その都度人々の注目を集めることが予想される。

(2025年06月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【止まらない「現金離れ」~「現金」の未来を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

止まらない「現金離れ」~「現金」の未来を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.