- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策

家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

文字サイズ

- 小

- 中

- 大

4――まとめ:家計破綻リスクを軽減させていくには

家計破綻リスクを定量的かつ構造的に理解するためには、伝統的な金融理論、特に企業財務分野で培われてきたモデルやフレームワークが有効な道具立てとなる。企業の財務健全性や信用リスク評価の手法を家計に応用することで、リスク管理や破綻予兆の「見える化」が実現できる。ここでは、主な理論的示唆を概説する。

まず、バランスシート理論の応用である。家計においても「資産」「負債」「純資産」を整理し、自己資本比率(純資産/総資産)、負債比率、流動性比率などを把握することで、突発的な収入減や支出増といったショックへの耐性(バッファ)が定量的に測れる。企業における「自己資本比率」や「流動比率」が健全性の指標であるのと同様、家計も純資産の厚みや現預金など流動資産の有無が耐久力の指標となる。

次に、キャッシュフロー管理の重要性である。企業財務では、フリーキャッシュフロー(営業収入-支出)やインタレストカバレッジレシオ(利息支払能力)を用いてフローの健全性を評価する。家計でも同様に、「黒字フロー(収入>支出)」を安定的に維持することが貯蓄や投資、負債返済能力の源泉となり、逆に赤字フローの継続は破綻リスクを急速に高める。キャッシュフローの定点観測は、家計管理の基礎である。

さらに、ストレステストや倒産予測モデルの視点も有効である。企業の信用リスク分析では、Zスコアやマートン・モデル(オプション価格理論を応用した倒産リスク評価)などが活用されている。家計にもこの発想を取り入れ、スコアリングでモニタリングするのは難しいにしても、家計破綻リスクの関連性が深いであろう収入急減・生活費急増・資産価格下落・金利上昇といった複数のシナリオで「どの程度のショックで資金繰り破綻が生じるか」を想定・検証することが、危機管理と早期対応につながる。

また、人的資本や社会的資本(親族・公的支援)といった「見えにくいバッファ」も、バランスシート上で意識的に評価する必要がある。特に人的資本(将来の稼得力)は、現役世代にとっては家計の最大のバッファであり、リスキリングやキャリア形成への投資が長期的な家計の安定化につながる。一方で、退職が近づくにつれて人的資本が減少するため、金融資産や社会保障など他のバッファの厚みが重要となる。

総じて、金融理論を応用することで、家計のリスクや耐性を「見える化」し、ストック(資産・負債)とフロー(収入・支出)の両面からバランス良く管理することの重要性が浮き彫りになる。これらの理論的示唆は、単なる家計簿の記録や節約術を超え、中長期的な家計の持続可能性を高めるための戦略的指針として役立つ。今後は、こうした金融理論の応用を踏まえた家計管理が、より一層求められる時代となるだろう。

金融理論に基づく家計管理の枠組みを現実の生活に落とし込むためには、理論と実践を結ぶ具体的な行動指針が不可欠である。ここでは、家計リスク管理の実践的なポイントを、ストック(資産・負債)、フロー(収入・支出)、行動・認知面の観点から整理する。

(1)ストックとフローの「見える化」と定期点検

家計のバランスシート(資産・負債・純資産)と月々のキャッシュフロー(収入・支出)を「見える化」し、現状の健全性を客観的に把握することが出発点となる。家計簿アプリなどを使い、資産構成・負債残高・収支バランスを定期的に点検する習慣を持つことが、危機の早期発見と未然防止につながる。

(2)黒字フロー維持と生活防衛資金の確保

最も重要なのは「収入-支出」の黒字幅を確保することである。支出の見直しや固定費削減、サブスクリプションの整理、ポイント活用など、無理なく持続可能なコストダウン策を継続的に実行する。生活防衛資金として、最低でも数カ月分の現預金を生活費のバッファとして確保し、万が一の収入途絶や大口支出に備える。

(3)負債管理とリスクの分散

住宅ローンや教育ローン、クレジットカード債務等は、返済計画を明確に立て、総返済負担率が過大にならないようコントロールする。市場環境を見ながら利率や返済条件を定期的に見直し、必要に応じて繰り上げ返済や借り換え、リスケジュールなども選択肢とする。資産運用や投資についても、リスク分散(分散投資・長期運用)を徹底し、「逆ざや」リスク(負債利回り>資産利回り)を避けることが原則となる。

(4)ストレステストと早期警戒の習慣化

前項でも触れたが、企業財務で発展したストレステストを家計にも導入し、「収入の急減」「支出の急増」「資産価格の下落」「金利上昇」といった複数のシナリオで家計の耐性を定期的にシミュレーションする。赤字転落や純資産の減少が生じた場合には、支出削減・資産売却・借入条件の見直しなどの対策を検討する。

(5)金融リテラシーやデジタルリテラシーの向上

現代の家計管理には、金融商品・サービスの複雑化やキャッシュレス化への対応力が欠かせない。金融知識やデジタルツールの使い方を積極的に学び、自らの家計行動やリスク認識を高めることが不可欠である。子どもや若年層への早期教育、社会人の生涯学習も重要なテーマとなる。

(6)行動バイアスへの対策と「仕組み化」

人間の意思決定には、現状維持バイアスや即時満足志向、自己過信などの心理的なクセが影響を及ぼす。こうしたバイアスを自覚し、家計管理を「自動化」や「仕組み化」で補うこと(例:自動積立・貯蓄、定期的な支出点検、家計簿アプリの活用)は、失敗リスクを下げるうえで有効である。

(7)外部サポートとセーフティネットの活用

家計の自己防衛力を高めるうえで、親族や家族からの経済的援助、公的給付や社会保障、金融機関による返済条件の緩和や借換など、外部バッファやサポートの活用は重要な要素となる。たとえば、急な収入減や突発的な支出が生じた際に、親族からの援助や一時的な資金提供を受けることで、資金繰りの急激な悪化や債務不履行を防げる場合がある。また、失業給付や児童手当、医療費助成、生活保護などの社会保障制度は、家計の下支えとして機能し、危機時の生活安定を支えるセーフティネットとなる。

ただし、こうした外部サポートへの依存が常態化しすぎると、自助努力や家計管理能力の低下、家計間・世代間の格差固定化を招くリスクもある。したがって、自己資金バッファの形成と外部サポートの適切な併用、利用可能な支援制度の情報収集と活用を心がけ、「自立」と「共助・公助」のバランスを取ることが、家計リスク低減のカギとなる。

これまでの議論では、家計が破綻リスクを回避するうえで「自助努力」、すなわちフロー管理・資産管理・意思決定の改善といった主体的な行動の重要性を確認してきた。しかし、フローの黒字化や資産バッファの形成には、個人の努力だけでは乗り越えられない構造的な障壁が存在している。したがって、家計破綻リスクの本質的な最小化に向けては、自助努力と並行して、社会的・政策的な支援体制の再構築が不可欠である。本節では、その方向性をフローとストックの両面から整理してみたい。

(1)フローとストックの両面から支える体制の必要性

家計の安定性を維持するには、日常的なキャッシュフロー(収入-支出)の健全化に加え、予期せぬ支出や将来の備えとなる資産バッファ(純資産)を構築することが重要である。家計の破綻リスクは、単月の収支ではなく、継続的なフローの黒字蓄積と、その蓄積がストックに転化されるプロセスにかかっている。よって、どちらか一方に偏るのではなく、両面からの支援が必要とされる。

(2)「資産が増えない社会」の構造と限界

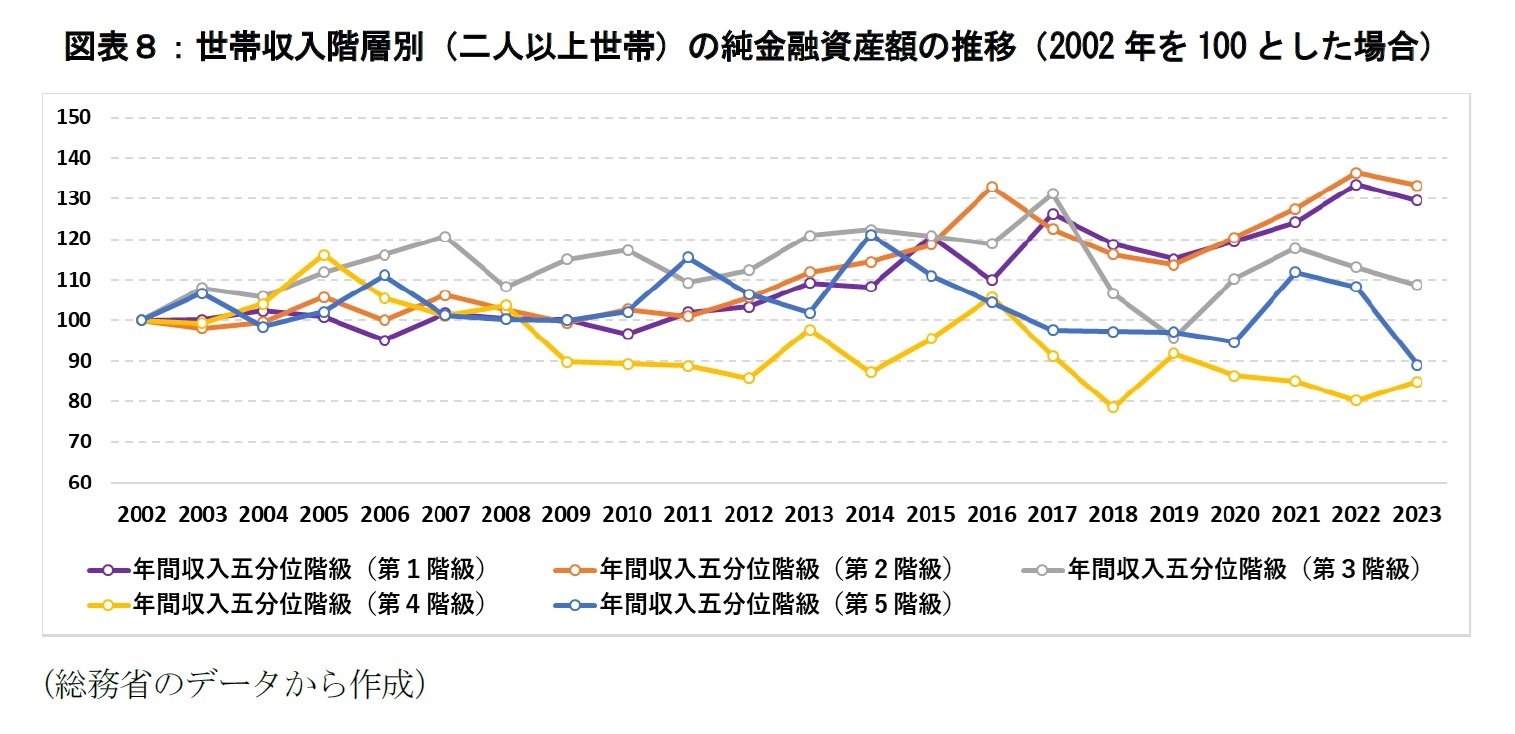

ストック面の支援に目を向けると、現在の収入水準だけでは説明できない資産格差が存在していることが分かる。たとえば、家計調査(二人以上の世帯)によると、相対的に収入の高い層(第4・第5階級)であっても、純金融資産の伸びが頭打ちになっている(図表8)。これは、住宅ローンや教育費などによる支出や債務の増加により、収入の高さがそのまま資産形成に結びついていないという構図を浮き彫りにしている。

(3)フローを支える制度的インフラと再分配の必要性

一方で、フローを支える政策的なインフラ整備も欠かせない。雇用の安定、最低賃金の底上げ、子育て支援、失業保険、生活保護など、可処分所得を維持・拡大するための制度設計は、家計破綻リスクの「予防」として機能する。また、医療・介護・年金・教育・住宅といった社会基盤を安定的に提供する体制は、家計のフロー防衛力を高めるための根幹といえる。

住宅価格の上昇により持ち家取得が困難になっている現在においても、「希望すれば住宅を所有できる」という状況は、社会の安定性と再生能力の点から重視されるべきである。特に、法的整理のなかでも自己破産の件数が増加している現状は、単に再生型への誘導を図る以前に、破綻に至らない社会構造の再設計が急務である。あくまで自己破産や個人再生に至る前の段階で、フローとストックを確保できる社会的支援体制の構築が本質的な課題である。

加えて、社会制度を知り、使いこなす力としての「金融リテラシー」や「デジタルリテラシー」の底上げも重要である。学校教育・職業研修・地域連携を通じて、全世代が制度の恩恵を受けられるような支援体制の整備が求められる。

(4)金融資産と実物資産の取得支援:資産バッファ構築が可能な社会へ

近年、NISAやiDeCoなど金融資産の形成に対する支援制度は拡充されてきた。一方で、住宅や自動車などの実物資産については、価格上昇と金利上昇により取得のハードルが年々高まっている。特に49歳以下の世帯では、住宅ローン債務の拡大により、住宅購入を主因として純金融資産のマイナス幅が継続的に拡大している。将来の収入見通しが限られる世帯では、人的資本(将来収入の現在価値)の規模が小さく、持ち家を通じた資産バッファの形成が特に困難になりやすい。住宅購入が困難になれば、社会全体としての生活基盤の不安定化にもつながりかねない。

将来にわたり持続可能な家計運営を支えるには、金融資産と実物資産の両面で「自助的なバッファ形成が可能な社会」を設計する必要がある。例えば、住宅取得支援や税制上のインセンティブ強化といった措置により、家計が努力に応じて資産を蓄積しやすい制度設計が求められる。

家計破綻リスクを本質的に低減させるには、フローとストックの両面から支える「備えられる社会」「報われる社会」を構築する必要がある。そのためには、官民の連携や多様な主体の協働、制度の再設計、教育の底上げを通じて、すべての人が自立の努力を行える環境づくりと、努力が資産形成に結びつく社会インフラを整備することが急務である。これが、将来にわたり持続可能で包摂的な家計運営を支える基盤となる。

(2025年05月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月11日

Investors Trading Trends in Japanese Stock Market:An Analysis for October 2025 -

2025年11月11日

投資部門別売買動向(25年10月)~信託銀行が6カ月ぶりに買い越し~ -

2025年11月11日

東京オフィス賃料は上昇基調が強まる。REIT市場は6カ月連続で上昇-不動産クォータリー・レビュー2025年第3四半期 -

2025年11月11日

基礎研REPORT(冊子版)11月号[vol.344] -

2025年11月11日

Infocalendar -│ゴジラ映画の興行収入(1・4・19作は配給収入)[11月3日はゴジラの日]

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.