- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策

家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

文字サイズ

- 小

- 中

- 大

3――実質賃金低下によるフロー悪化と資産バッファ脆弱化の悪循環

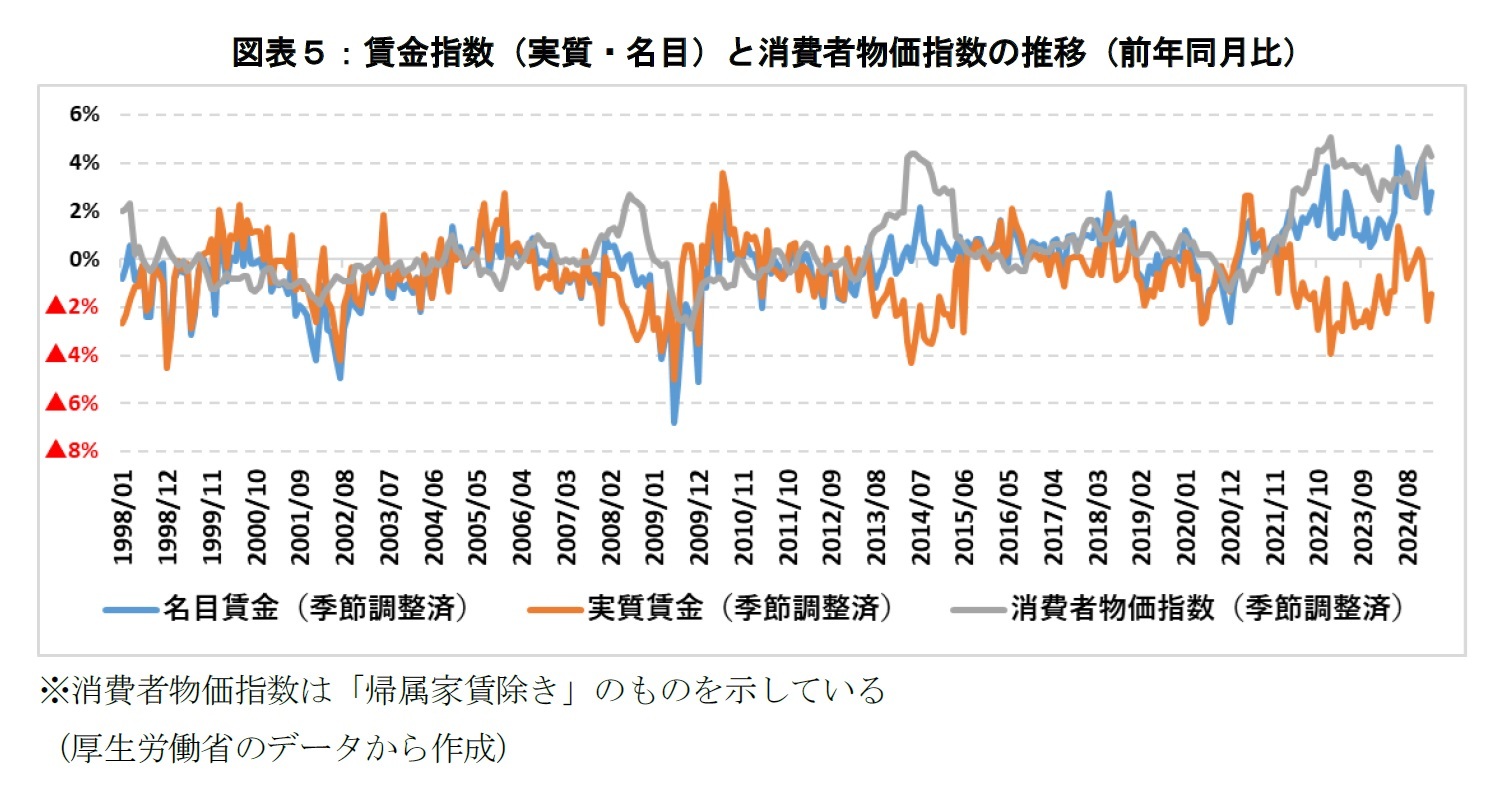

日本の家計を取り巻く構造的なリスク要因の一つとして無視できないのが、長期的な実質賃金の低迷だと考えている。厚生労働省「毎月勤労統計調査」によれば、1990年代後半以降、日本の実質賃金はほぼ一貫して減少もしくは横ばいで推移してきた。名目賃金が緩やかに増加した期間もあるが、エネルギー価格や食料品価格をはじめとする生活必需品の物価上昇が続き、実質ベースでは家計の可処分所得は年々目減りしている(図表5)。

こうした中でも、企業による賃上げや最低賃金の引き上げは徐々に進展しており、2023年~2024年の賃上げ実施率は約84%に達した6。日本銀行も「物価と賃金の好循環」を政策の目標に掲げ、企業収益→賃金上昇→消費拡大→投資促進という循環に期待が寄せられている。

しかし、マクロで見ると物価の上昇ペースが名目賃金の伸びを上回っているため、実質賃金ベースでは家計の購買力は依然として伸び悩んでいる。この「好循環」の未達成は、家計の資産バッファの形成を困難にしている根本的な要因となっている。また、日本の賃金構造は、生活費を基準とした「生活給」の性格を色濃く残しており、急激な物価上昇には即応しづらい特徴がある。賃金は物価を後追いする傾向が強く、インフレ局面では実質賃金の押し下げ圧力がかかりやすい。この構造的遅行性が、フローの悪化と家計の生活防衛力の低下を一層深刻化させている。

また、賃金格差の拡大も家計の破綻リスクを強める要因である。総務省「労働力調査」によれば、2024年の非正規雇用者は全体の約37%を占めており、特に女性や若年層でその割合が高く、65歳以上の高齢者においても増加傾向が見られている。非正規雇用では賃金水準が低いだけでなく、雇用の継続性や福利厚生も不十分であるため、景気変動や企業業績の変化に対して脆弱であり、突発的な収入減にさらされやすい。

このような構造のもとで、「収入>支出」という黒字フローを維持し、余剰資金を貯蓄や投資、負債返済に回す余力がある家計は徐々に減少しているとみられる。内閣府の調査7によると、若年層では、近年の賃上げや雇用改善を背景に、所得への満足度や将来への期待が相対的に高まっている。一方で、その期待が資産形成や長期的備えに直結しているとは限らず、むしろ日常生活の質や体験価値を重視した耐久消費・趣味消費が優先されやすい傾向も見られる。これは消費行動における積極性と、資産バッファの脆弱性が共存する構造を示しており、将来的なフロー悪化への耐性には注意が必要である。

高齢世帯においても、現役時代のフロー悪化が老後の資産取り崩しを早め、純資産の維持が困難になるリスクが高まっている。とりわけ注意すべきは、公的年金の給付水準がマクロ経済スライドによって実質的に目減りしている点である。年金財政の持続可能性を確保するため、賃金や物価の上昇に対して年金額の伸びを抑制するこの仕組みは、インフレ局面で高齢世帯の購買力を押し下げる要因となっており、長寿化とあいまって生活資金の不足や資産枯渇リスクを一段と深刻化させている。

6 「2023年度の「賃上げ」実施、過去最大の84.8% 「賃上げ率」5%超、中小企業が37.0%で大企業を上回る」(東京商工リサーチ、2023年8月17日)、「2024年度の「賃上げ」率 最多は「5%以上6%未満」 実施率は84.2%、中小企業は「賃上げ疲れ」も」(東京商工リサーチ、2024年8月20日)

7 「国民生活に関する世論調査(令和6年8月調査)」(内閣府)

近年の日本において、家計を直撃している最大の要因の一つが、生活必需品を中心とした物価の持続的な上昇である。総務省「消費者物価指数(CPI)」のデータを見ると、2021年以降、エネルギー、食料、日用品といった基礎的支出項目の価格が軒並み上昇し、2023年にはCPIが前年比3%を超える月も珍しくなくなった。これは2000年以降でみると異例のインフレ傾向であり、家計の「フロー(収入-支出)の余力」を直接的に削り取っている。

特に影響が大きいのは、ガソリン、電気、都市ガスなどのエネルギー関連支出と、米、パン、肉、野菜などの食料品である。これらは生活上の回避が難しい「非裁量的支出」であり、所得水準にかかわらず家計に重くのしかかる。とりわけ低所得層や単身世帯では可処分所得に対する必需品支出の割合が高く、インフレによる影響がより深刻になりやすい。

一方で、名目賃金の上昇は物価上昇に追いついておらず、実質的な可処分所得は減少傾向にある。家計調査(二人以上の世帯)によると、2022年の実質消費支出は前年比1.2%の増加であったが、▲2.6%(2023年)、▲1.1%(2024年)と2年連続で減少しており、物価高が日常生活の縮小を招いている現実が読み取れる。また、都心部では住宅費や教育費も上昇傾向にあり、全体として家計の支出を圧迫する構造が進行しているとみられる。

さらに、インフレは家計の将来見通しを不確実にする要因でもある。たとえば教育費や医療費、老後資金といった長期支出計画の見積もりが難しくなり、ライフプラン全体の設計に歪みが生じる。住宅ローンや消費者ローンなど変動金利型の債務を抱えている家計では、今後の金利上昇が債務返済負担を増幅させるリスクも無視できない。

日本の家計が直面している最大の脆弱性のひとつは、実質的なフロー(収入-支出)の縮小が、資産バッファの形成・維持を困難にしているという点である。可処分フローの継続的な黒字こそが、貯蓄・投資・負債返済などの資金源であり、将来に備える「経済的クッション」を支えている。しかし、実質賃金の低迷と生活コストの上昇が同時に進行する近年の状況下では、その黒字フローの確保が困難になっている世帯が増えている。

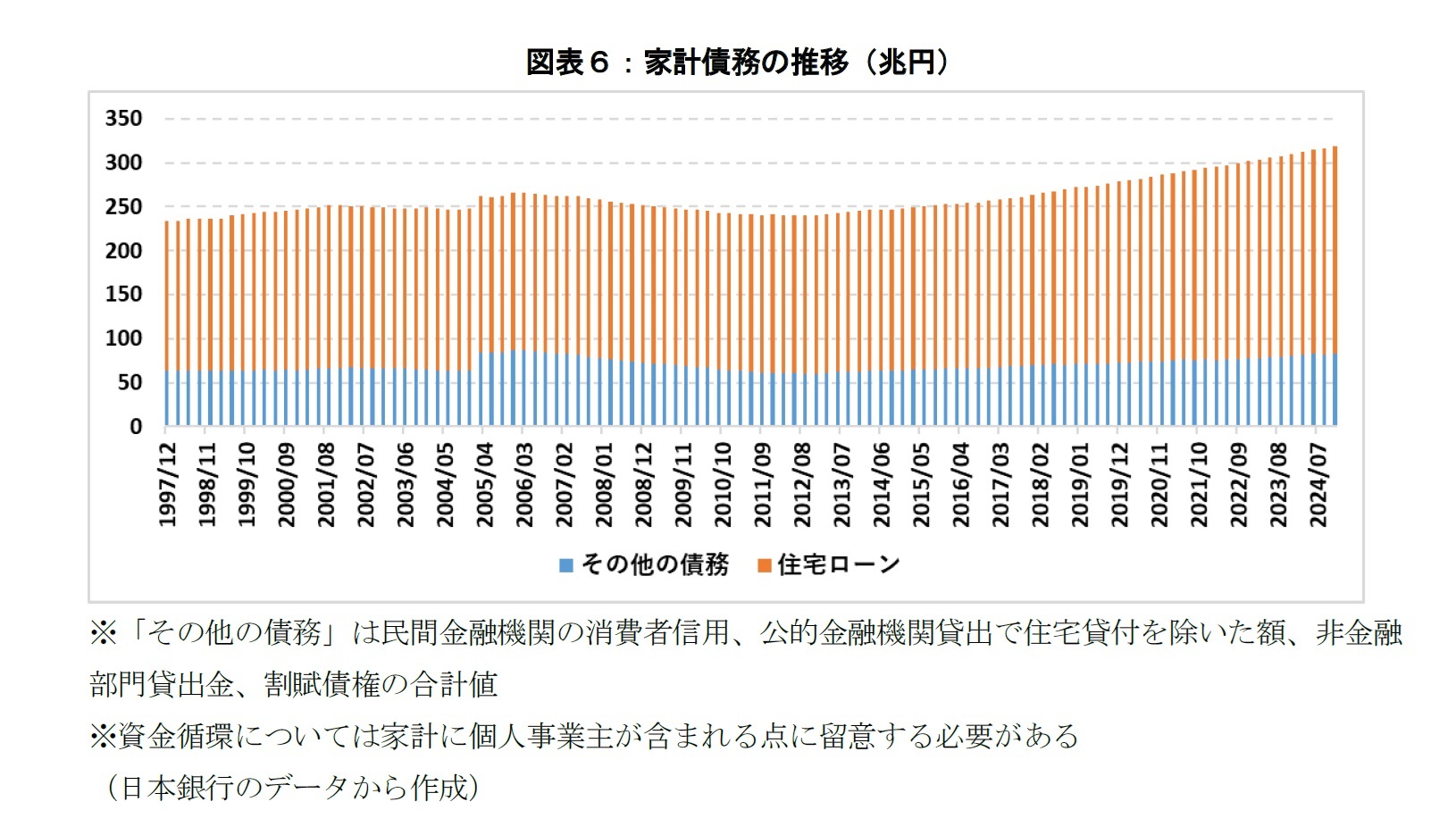

実際、日本銀行の資金循環統計によれば、家計部門全体の住宅ローン債務は2010年時点で約178兆円だったものが、2024年には235兆円を超えている(図表6)。この背景には、住宅価格の上昇と名目賃金の伸び悩みのミスマッチがある。若年層を中心に、借入額を増やすことで住宅購入を実現してきた結果、長期的な債務負担が増加している。

さらに、消費者信用・割賦販売などの債務も2012年の約60兆円を底に増加傾向をたどっており、2024年には約83兆円に達している。とりわけ、コロナ禍で積み上がった強制貯蓄が2022年以降急速に取り崩されつつあり、「預貯金→ローン・クレジット」への依存移行も進んでいる。この流れは、資産形成よりも資金繰り維持を優先せざるを得ない家計が増えていることを示している。

さらに深刻なのは、こうしたフローと資産バッファの弱体化が、将来の資産形成能力そのものを毀損するという点である。NISAやiDeCoなど、積立型の資産形成制度が拡充されているにもかかわらず、黒字フローの不足によって利用余力がない家庭は多い。また、金融資産の期待リターンが住宅ローンなどの負債コストを下回る「逆ザヤ」状態が続くと、投資のインセンティブも失われやすくなる。

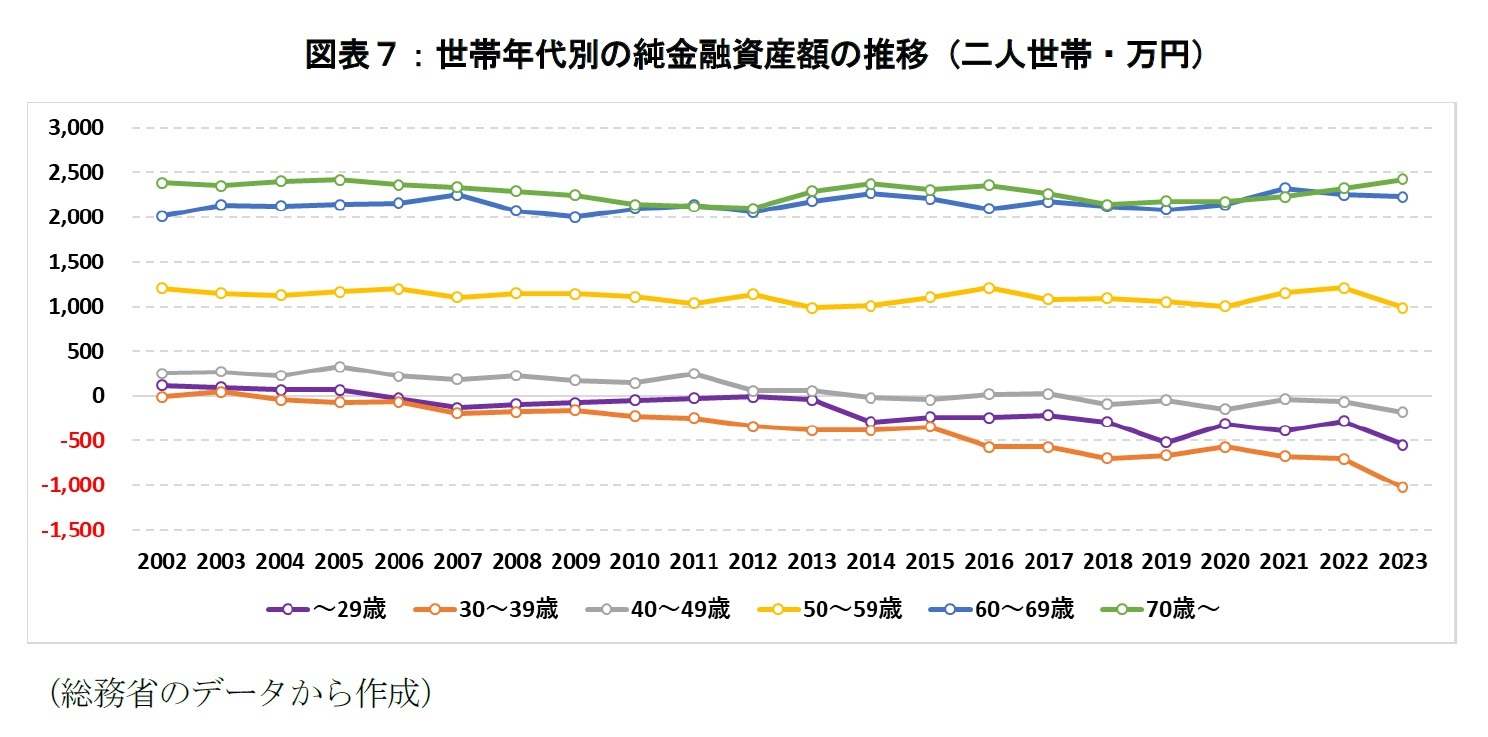

この状況はデータにも表れている。家計調査(二人以上の世帯)によると、49歳以下の世帯では、金融負債が金融資産を上回る状態(純金融資産のマイナス)が常態化し、その規模も年々拡大している。金融資産価格や不動産価格の上昇から資産価値が保たれている側面はあるものの、流動性のある貯蓄を持てず、将来に向けた資産形成にも踏み出せない家計では、ショック耐性が乏しく、リスクイベントの発生時に一気に破綻に至る危険性が高い。

(2025年05月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月11日

Investors Trading Trends in Japanese Stock Market:An Analysis for October 2025 -

2025年11月11日

投資部門別売買動向(25年10月)~信託銀行が6カ月ぶりに買い越し~ -

2025年11月11日

東京オフィス賃料は上昇基調が強まる。REIT市場は6カ月連続で上昇-不動産クォータリー・レビュー2025年第3四半期 -

2025年11月11日

基礎研REPORT(冊子版)11月号[vol.344] -

2025年11月11日

Infocalendar -│ゴジラ映画の興行収入(1・4・19作は配給収入)[11月3日はゴジラの日]

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.