- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策

家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

文字サイズ

- 小

- 中

- 大

1――日本の家計破綻リスクの現状と特徴

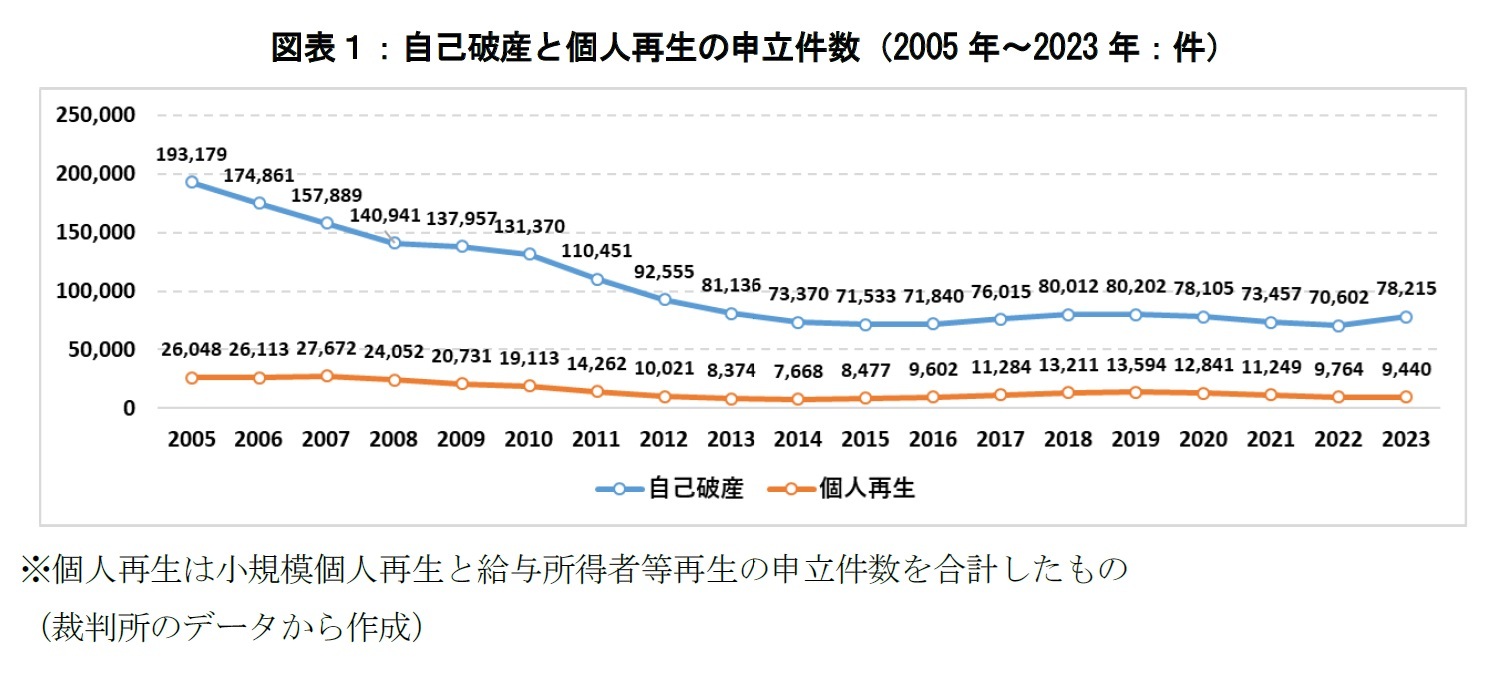

日本において、家計が深刻な資金繰りの行き詰まりに直面したとき、最後のセーフティネットとして選択されるのが、自己破産と個人再生という二つの法的整理制度である。これらは、家計の経済的脆弱性を示す代表的な指標であり、同時に家計の再建可能性や社会的なサポートの有無を映し出す鏡でもある。図表1は司法統計年報に基づき、自己破産と個人再生の申立件数の推移を示したものである。自己破産は、2010年に完全施行された貸金業法改正(グレーゾーン金利の撤廃と総量規制(年収の3分の1を超える貸付の原則禁止))の影響により、多重債務の新規発生が抑制され、長らく減少傾向にあった。しかし、コロナ禍で一時的に積み上がった貯蓄の取り崩しや、公的支援の終了、さらには物価上昇の影響を受けて増加に転じ、2023年には自己破産の申立件数が78,215件に達し、前年比で約10%(+7,613件)の増加となった

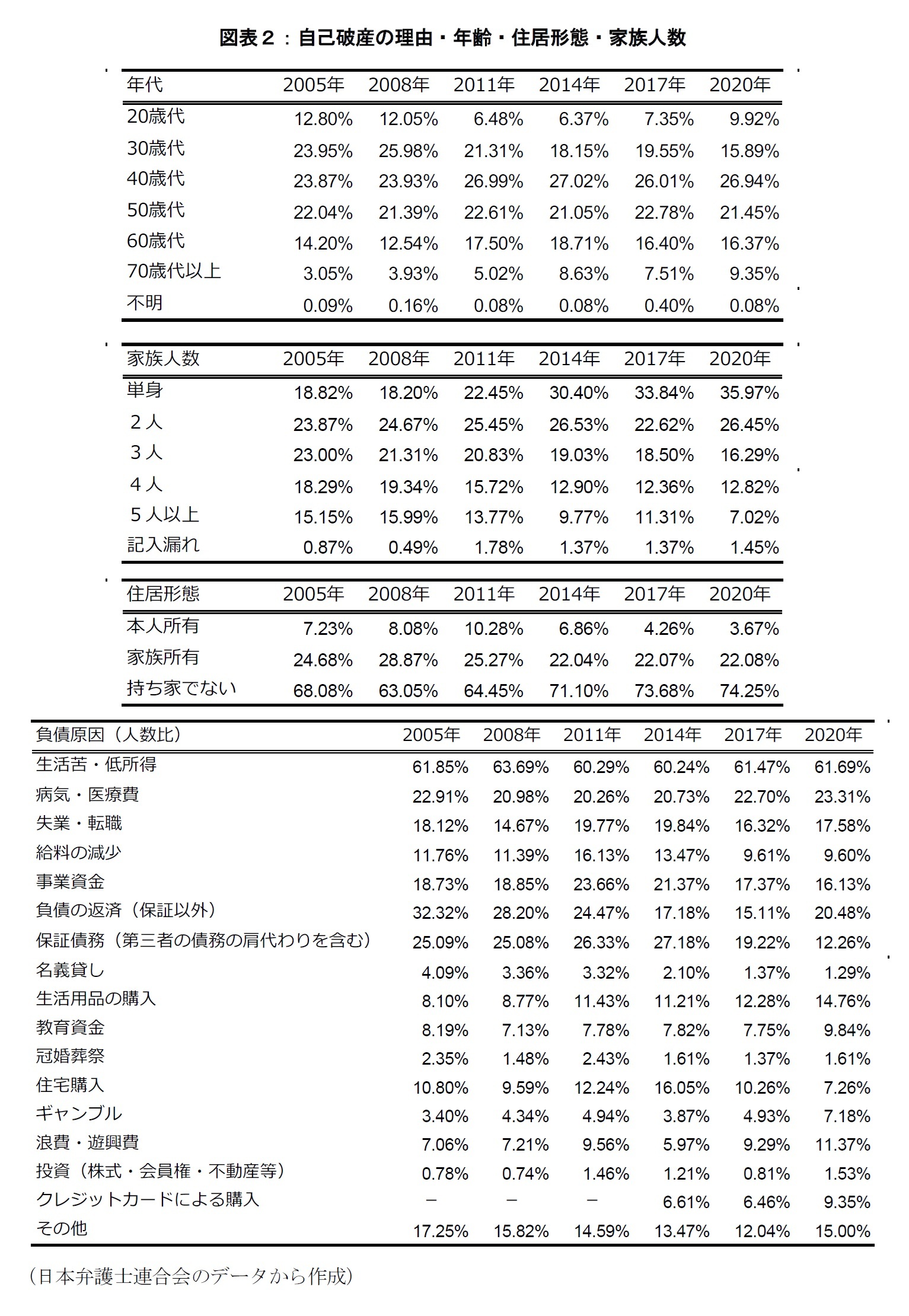

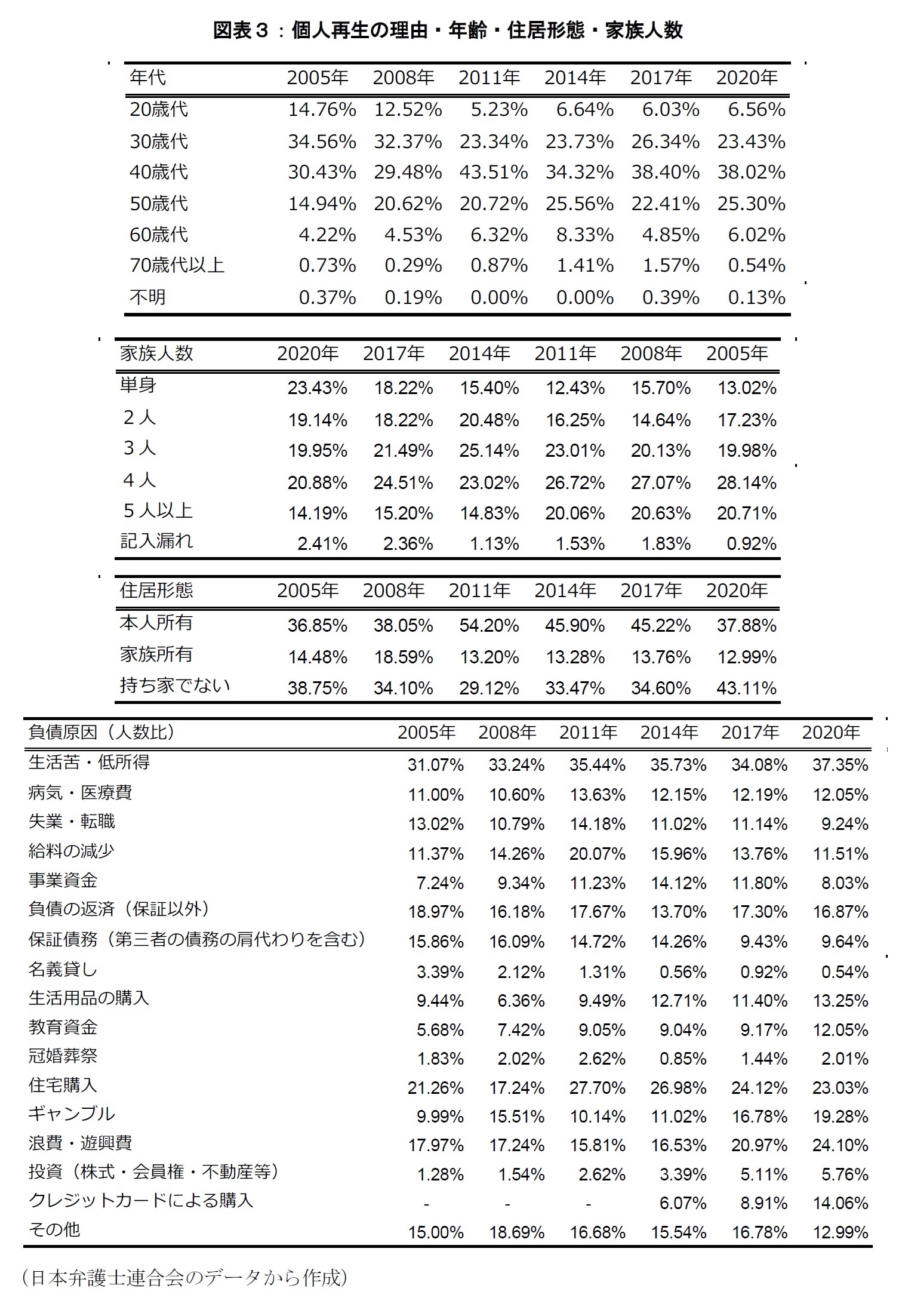

自己破産と個人再生は、制度設計と選ばれる家計の属性に明確な違いがある。個人再生は、住宅など一定の資産を保持しつつ、返済継続を前提とした「再建型」の制度である。安定収入や返済見通し、家族構成などの条件を満たす家計にとって、住宅ローン特則を活用して生活再建を図る手段とされている。日本弁護士連合会の調査(図表2、図表3)によれば、2020年の個人再生申立人のうち住宅保有者は約50%(本人所有:37.88%、家族所有:12.99%)に上る。これに対し、自己破産は返済継続が困難で債務の全免除を求める「リセット型」の制度である。原則として保有資産を手放さなければならず、資格制限や信用情報登録により収入源を失うリスクも生じる。2020年の申立人のうち持ち家非保有は74.25%に達し、本人所有は3.67%にすぎず、住宅の有無が制度選択の分岐点となっている。

世帯構成にも違いがある。自己破産では単身(35.97%)と2人世帯(26.45%)が中心だが、個人再生では3人(19.95%)、4人(20.88%)、5人以上(14.19%)の世帯で過半数を占める。家族の存在が再建型手続を後押ししていると考えられる。

年齢構成にも対照的な傾向がみられる。自己破産は40代(26.94%)と50代(21.45%)が中心だが、20代も9.92%と高く、若年層の生活基盤の不安定さが表れている。個人再生では、30代(23.43%)、40代(38.02%)、50代(25.30%)が多く、安定収入と住宅ローンを併せ持つ世代に集中する。また、自己破産では70代以上が9.35%であるのに対し、個人再生は0.54%にとどまっており、高齢層では「再建不能」と判断されるケースが多いと推察される。

負債の原因に関しても、両制度の違いが浮き彫りとなる。2020年の自己破産では「生活苦・低所得」(61.69%)や「病気・医療費」(23.31%)といった生活基盤そのものの弱さが中心的な要因であり、これに「ギャンブル」(7.18%)や「浪費・遊興費」(11.37%)など、免責不許可事由1に関係する要因が一定割合で含まれている。特に「クレジットカードによる購入」が9.35%と顕著に増加しており、キャッシュレス化の進展が債務膨張を加速させている可能性がある。

一方で、個人再生では「住宅購入」(23.03%)や「教育資金」(12.05%)、「生活用品の購入」(13.25%)など、ある程度計画性や生活基盤に根ざした支出が主因となっている点が特徴である。「住宅購入」を要因とする割合は2005年以降ほぼ一貫して2割を超えており、住宅資金特別条項を活用して持ち家を維持しつつ返済を続ける意欲の強さが見て取れる。また、個人再生における「浪費・遊興費」(24.10%)や「ギャンブル」(19.28%)の構成比が自己破産より高いのは、自己破産における裁量免責を避け、再生手続を選択したとみられるケースが一定数存在することを示唆している。

このように、家計の属性や資産の有無、家族構成、年齢といった要素に応じて、債務整理の選択肢や破綻に至る脆弱性の度合いは大きく異なる。債務の規模や一時的な収支悪化だけでは説明しきれず、生活の持続可能性を支える基盤(すなわち、再建への展望、制度の活用余地、周囲からの支援の有無など)が制度選択や破綻経路を左右していることがうかがえる。

1 浪費・賭博、投機その他の不当な行為による著しい資産の減少や債務の増大に対しては、裁判所は債務の免除(免責)を許可しない(破産法第252条1項4号)のが原則である。ただし、裁判所が破産者の事情を総合的に考慮して、裁量により免責を認める(裁量免責)ことがある。

前項で確認したとおり、家計が破綻に至る経路は一様ではなく、家計属性、経済環境、金融行動、社会的背景といった複数の要因が複雑に交差して形成される。近年の日本においては、家計破綻リスクの多様化と構造的な傾向がより顕著となっており、統計的にもその輪郭が浮かび上がっている。ここでは、先に触れた日本弁護士連合会による2020年時点の調査データを参照し、代表的な家計破綻の経路を四つに類型化し、それぞれの特徴と背景を統合的に整理する。

(1)住宅ローン返済困難型

最初に挙げられるのが「住宅ローン返済困難型」である。これは、持ち家を取得した世帯が、長期返済を前提とした住宅ローンを抱えながら、景気後退・失業・金利上昇といった外的ショックにより返済負担が過重となり、延滞・債務超過を経て法的整理に至るパターンである。2020年時点では、住宅購入を要因とする自己破産は全体の約7%にとどまる一方、個人再生では20%超で推移しており、住宅資金特別条項を活用して自宅を維持しながら債務整理を図るケースが多い。再建への意欲や収入の安定性、扶養家族の存在などが、自己破産との分岐点になると考えられる。

(2)無担保債務累積型

二つ目が「無担保債務累積型」である。消費者ローン、クレジットカード、リボ払い、BNPL(Buy Now, Pay Later)などの無担保性の高い借入が生活支出と重なり、返済可能性を超えて膨張した結果、資金繰りが破綻するケースである。2010年の貸金業法改正によってグレーゾーン金利の撤廃や総量規制が導入され、かつては自己破産の主因であった高金利多重債務の問題は沈静化したように見えるが、総量規制外である銀行カードローンによって過剰債務に至る事例が指摘されている。さらに、2020年調査時点で自己破産の原因として「クレジットカードによる購入」が9.35%、個人再生では14.06%に達しており、キャッシュレス決済やスマートフォン経由の簡便な借入環境が、支出管理を困難にしている側面がある。無計画な借り入れや、後払い型の負債の蓄積は、結果として深刻な財政的ダメージを家計にもたらすリスクをはらんでいるといえる。

(3)ライフイベント対応型

三つ目は「ライフイベント対応型」である。病気・介護・離婚・家族の死去・子供の進学・リストラ・退職など、予見しにくいライフイベントによって、家計の収支バランスが急激に崩れるタイプである。2020年時点で、自己破産の理由として「病気・医療費」が23.31%、「教育資金」が9.84%を占めており、突発的かつ高額な支出が家計に与えるインパクトの大きさを物語っている。単身世帯や核家族では親族からの支援が得にくく、こうしたイベントに対する耐性が弱くなりがちである。社会的孤立と経済的脆弱性が結びつくことで、早期の対処が困難となる点も特徴である。

(4)高齢期資金枯渇型

最後に挙げるのが「高齢期資金枯渇型」である。定年退職後の生活では、年金のみを主な収入源とする家計が多く、医療費、リフォーム、介護費用など、想定外の支出が発生すると、預貯金の取り崩しが急速に進む。結果として、十分なバッファを持たない家計が資金枯渇に陥り、自己破産に至るケースが増えている。2005年には3%だった自己破産者に占める70歳以上の割合が、2020年には9.35%に達しており、「老後破綻」という現象が確実に広がっている。一方、個人再生における70代以上の構成比は1%未満にとどまり、年金以外の安定収入を確保できなければ再建型の手続きに移行しにくいという制度上の制約も浮き彫りになっている。

(2025年05月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年08月19日

今週のレポート・コラムまとめ【8/12-8/18発行分】 -

2025年08月18日

タイ経済:25年4-6月期の成長率は前年同期比2.8%増~駆け込み輸出が観光業の落ち込みを相殺 -

2025年08月18日

2025・2026年度経済見通し(25年8月) -

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.