- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 米国一強とトランプ2.0

2025年05月07日

文字サイズ

- 小

- 中

- 大

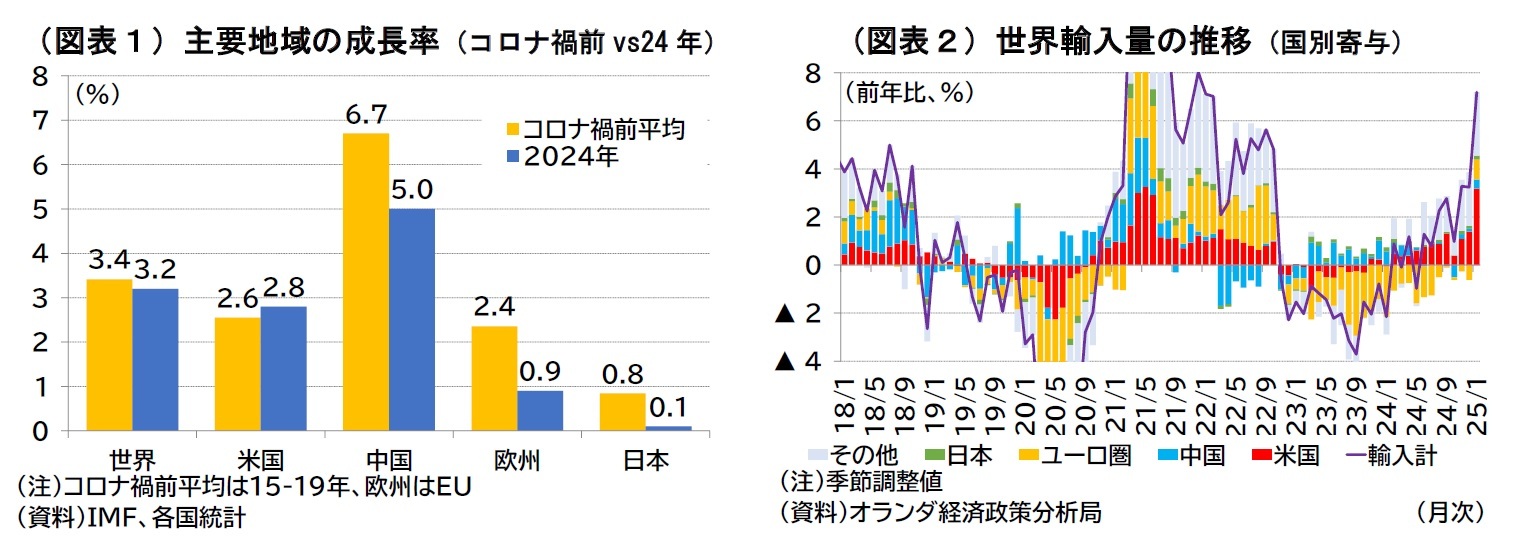

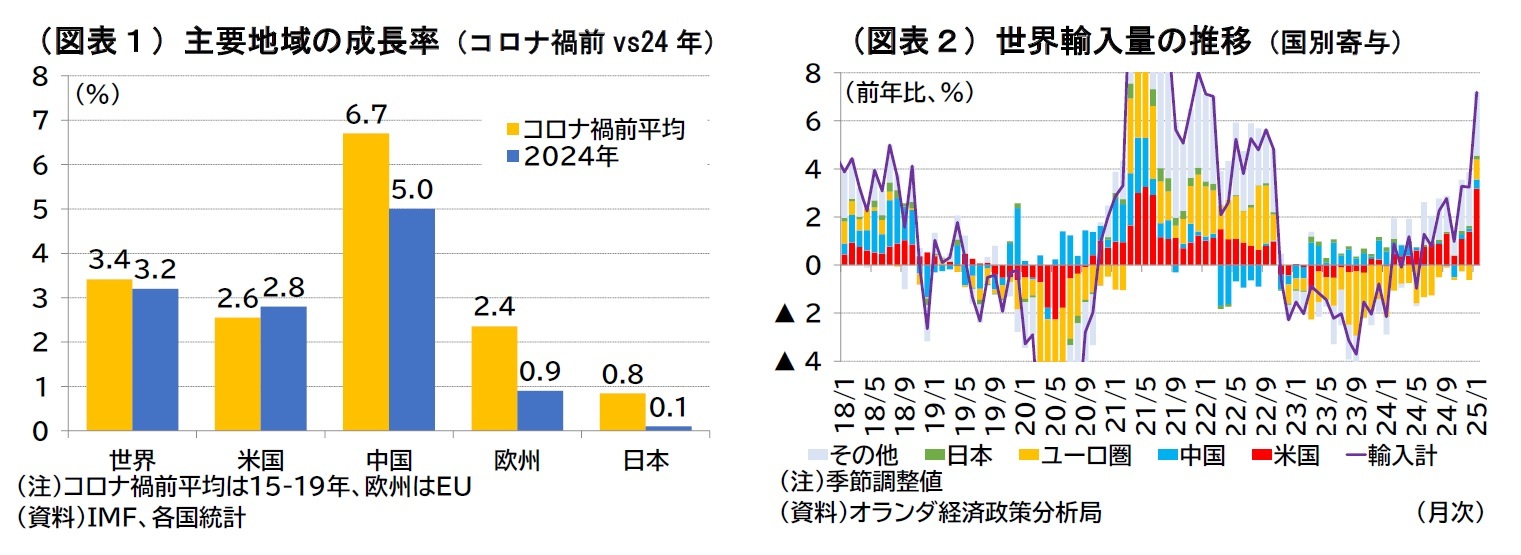

コロナ禍以降、世界全体の成長率は比較的速やかに回復したが、主要地域ごとに見れば米国一強状況にある。24年の日米欧中の実質成長率は米国を除きコロナ禍前平均を大幅に下回る(図表1)。世界貿易が米国の旺盛な需要で牽引されている面は無視できず(図表2)1、米国は中国や欧州、日本経済の下支え役にもなっている。それだけに、トランプ政権下の関税強化で米国への輸出が減少すれば、こうした地域の経済を押し下げることになる。つまり、先行き米国経済が好調さを維持したとしても、他国はその恩恵を得られにくくなる。

加えて、トランプ関税や移民の制限といった政策は米国経済の供給制約を強めることから、米国自身の成長減速や景気後退(リセッション)入りのリスクを高める。米国以外の国は、トランプ関税による「貿易の混乱」と「米国経済の失速」という二重のリスクに直面している。

加えて、トランプ関税や移民の制限といった政策は米国経済の供給制約を強めることから、米国自身の成長減速や景気後退(リセッション)入りのリスクを高める。米国以外の国は、トランプ関税による「貿易の混乱」と「米国経済の失速」という二重のリスクに直面している。

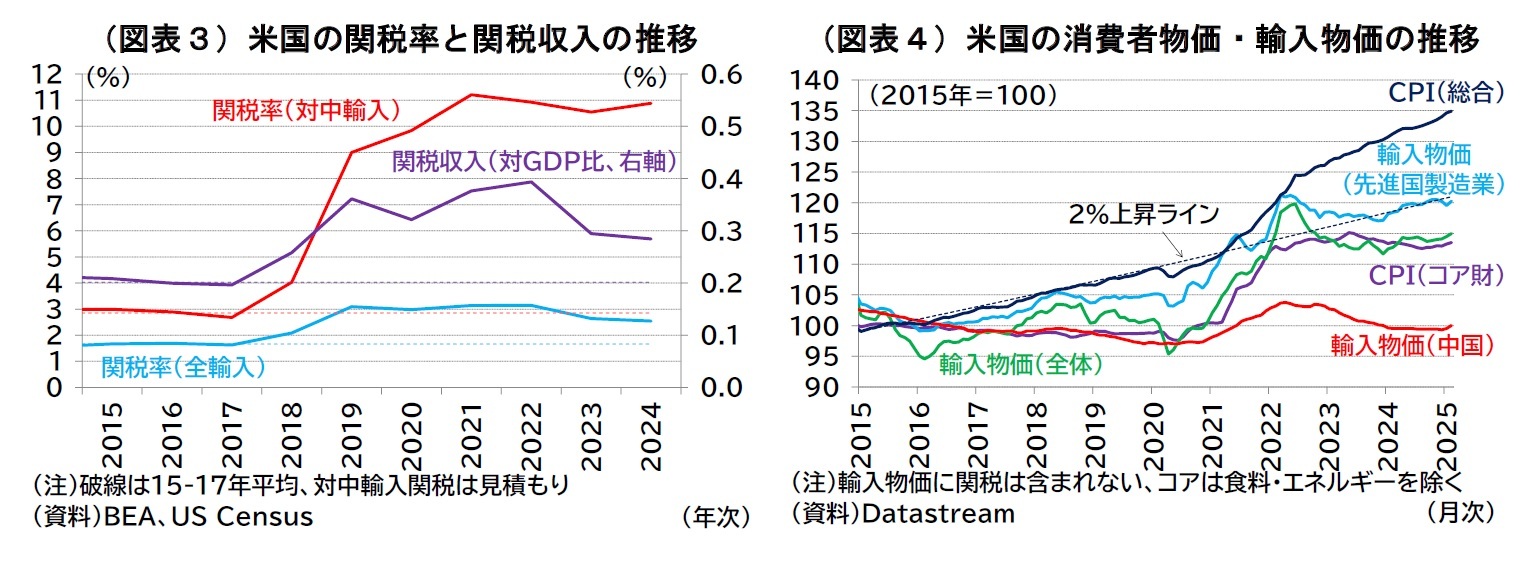

トランプ大統領は前回17年から21年の任期中(トランプ1.0)にも関税政策を特に中国に対して多用したが、その影響はマクロで見れば限定的だったと評価できる。例えば、トランプ1.0では、中国からの過半の輸入品に対して7.5%から25%の追加関税が課されたが2、これによる対中輸入関税率(対中関税金額/対中輸入金額)の上昇幅はおよそ3%から11%までの8%ポイントであり(図表3赤線)、輸入全体で見た関税率の上昇幅は1%前後である(中国以外の関税増加も含む、同青線)。関税の増加額は対GDP比で0.1%ポイントから0.2%ポイント程度にとどまる(同紫線)。

経済理論としては、関税による仕入価格の上昇で消費者(もしくは輸入業者)の負担は増加するが、政府部門が関税収入を得られるため、一国で見れば負担は相殺される。例えば、関税を課しても需要が維持され輸入数量が変わらなければ、消費者・輸入業者の負担増と政府の収入増は同額で、一国全体で見れば負担は発生しない。ただし、一般的には関税による税込み仕入価格の上昇で輸入需要が減少するため、消費者・輸入業者の負担増を関税収入では補いきれず、一国全体で見ても負担の方が大きくなる(この関税収入で補填できない厚生は専門用語で死荷重と呼ばれる)。他方、関税引き上げによって国外の対米輸出業者が需要減少に応じる形で販売価格を引き下げる(交易条件が改善する)と、消費者・輸入業者の負担増を関税収入が上回る可能性がある。この場合、負担は国外の輸出業者・生産者が負うことになる。このメリットは、理論的には国外の輸出業者の販売価格に影響を及ぼせるほどの大国が持つ、いわば「特権」と言える。極端な例として、関税を課しても対米輸出業者が関税分の価格引き下げを行うのであれば、米国輸入業者の仕入価格は変わらず、米国の消費者・輸入業者負担は発生せず、さらに関税収入を得られることになる。

経済理論としては、関税による仕入価格の上昇で消費者(もしくは輸入業者)の負担は増加するが、政府部門が関税収入を得られるため、一国で見れば負担は相殺される。例えば、関税を課しても需要が維持され輸入数量が変わらなければ、消費者・輸入業者の負担増と政府の収入増は同額で、一国全体で見れば負担は発生しない。ただし、一般的には関税による税込み仕入価格の上昇で輸入需要が減少するため、消費者・輸入業者の負担増を関税収入では補いきれず、一国全体で見ても負担の方が大きくなる(この関税収入で補填できない厚生は専門用語で死荷重と呼ばれる)。他方、関税引き上げによって国外の対米輸出業者が需要減少に応じる形で販売価格を引き下げる(交易条件が改善する)と、消費者・輸入業者の負担増を関税収入が上回る可能性がある。この場合、負担は国外の輸出業者・生産者が負うことになる。このメリットは、理論的には国外の輸出業者の販売価格に影響を及ぼせるほどの大国が持つ、いわば「特権」と言える。極端な例として、関税を課しても対米輸出業者が関税分の価格引き下げを行うのであれば、米国輸入業者の仕入価格は変わらず、米国の消費者・輸入業者負担は発生せず、さらに関税収入を得られることになる。

トランプ政権はこの「特権」に期待していると見られる。トランプ政権下で大統領経済諮問委員会(CEA)委員長となったミラン氏は、トランプ1.0では人民元安が対中関税引き上げの影響を緩和した可能性を指摘しつつ、関税分がほぼ米国の消費者・輸入業者に転嫁されたとの先行研究にも触れる3。

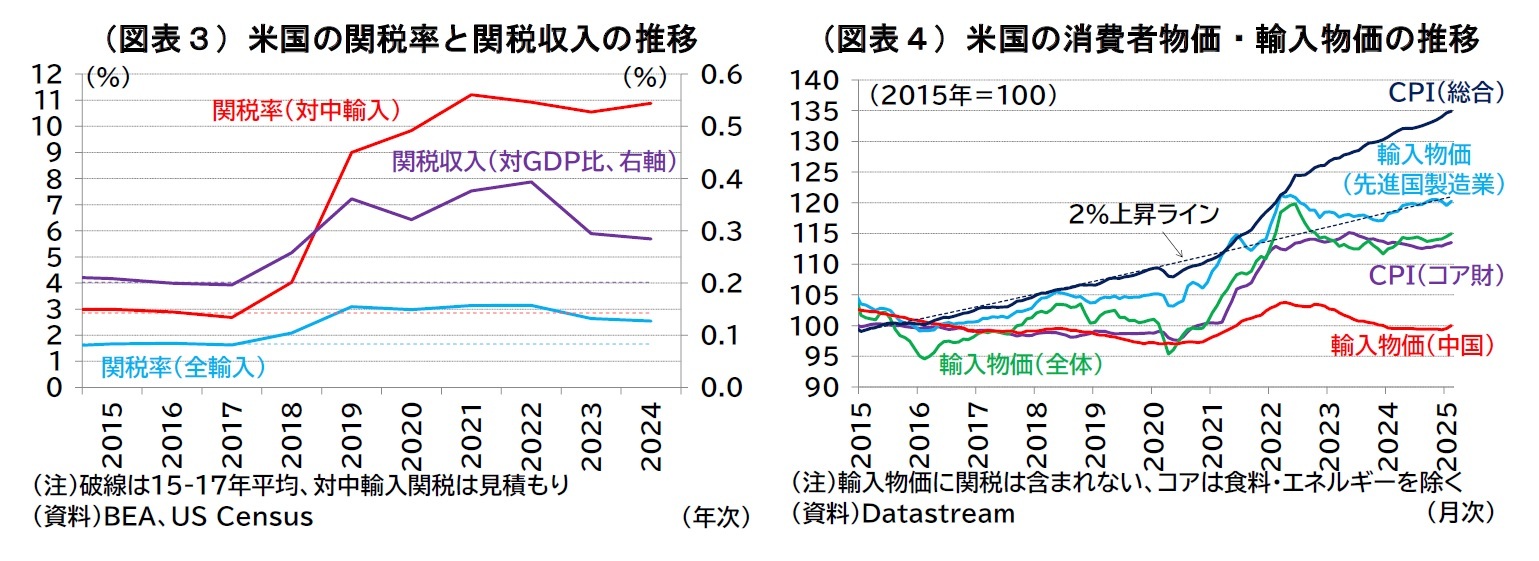

マクロの輸入物価データからは、トランプ1.0の対中関税で中国からの輸入物価(関税除き)が大きく引き下げられたという形跡は見られない(図表4、輸入物価指数には関税が含まれない点に留意)。筆者は中国以外の輸入物価や消費者物価(CPI)との相対価格で見れば対中交易条件が改善していたと捉えている4。当時、CPIが年率2%程度で上昇し、輸入物価全体も緩やかに上昇するなかで、中国からの輸入品は横ばい、もしくは小幅な下落傾向にあった。そのため、関税による中国からの仕入れ価格は上昇したが、関税率から想定されるコスト増は、対中輸入比で8%程度、全輸入比で1%程度であり、他の原材料や販売価格と比較して深刻ではなかったことから、関税によるコストは消費者・輸入業者が負担したと見られる(ただし、前述の通り一部は関税収入の増加で相殺可能)。

トランプ2.0の関税政策はトランプ1.0よりも広範で強度も非常に強い。トランプ氏はすべての国に一律10%関税をかけた上で、対米貿易黒字国にはさらに関税を上乗せした(その後、報復関税を講じた中国に対する関税率は引き上げられ、そうでない地域への上乗せ関税は90日間停止された)。Tax Foundationは4月10日時点の前提のもとで、25年の(輸入全体で見た)関税率が11.5%まで9%ポイント上昇すると試算する5。これは、トランプ1.0(関税率上昇幅で1%前後)の約9倍のインパクトとなる。

注目は米国経済がトランプ2.0の関税引き上げにどこまで耐えられるか、ということになる。物価については、コロナ禍以降のCPIが高めの上昇を続けるなか、輸入物価は23年以降、落ち着いた状況にある(図表4)。したがって、CPIと比較して輸入物価には上昇余地(つまり関税引き上げ余地)が多少はあるとも言えるが、インフレ率が目標を上回って推移するなかでの大幅な関税引き上げによる追加コスト負担は、消費者にとって歓迎できるものではないと見られる。他方、米国一強の状況下においてトランプ関税による米国需要の押し下げは、世界経済全体の需要減速に直結しやすい。つまり、米国一強の状況は、大国の「特権」である交易条件の改善というプラスの効果を米国にもたらしやすくなっている可能性がある。ただし、米国の交易条件改善は米国の所得を押し上げ、米国にはプラスに作用する一方で、対米輸出国に対しては窮乏化効果をもたらすことになり、他の国にとっては歓迎できないシナリオだろう。

1 25年入り後には特に米国の輸入量が増加しているが、トランプ政権による関税引き上げ観測を受けた輸入増といった要因が大きい点には留意が必要(特に金輸入の増加が目立つ)。

2 報道によれば、第1弾(産業機械等、340億ドル、18年7月-)、第2弾(半導体等、160億ドル、18年8月-)、第3弾(家具・家電等、2,000億ドル、18年9月-)、第4弾(の一部)(衣類等、1,200億ドル、19年9月-)と段階的に引き上げられた(20年入り後、一部関税を引き下げ)。これらの単純合計は約3,700億ドルで、米国の対中輸入約5,000億ドル(17年時点)の約75%に相当するが、実際の米国勢調査局の貿易データによれば、金額ベースの対中輸入割合は約60%(19年)である。

3 Stephen Miran(2024), A User’s Guide to Restructuring the Global Trading System

4 例えば、Kimberly A. Clausing and Mary E. Lovely(2024), Why Trump's Tariff Proposals Would Harm Working Americans, Peterson Institute for International Economics Policy Brief 24-1では、交易条件が改善しなかった要因として、需要の非弾力性(米国輸入業者にとって代替調達先を見つけることが困難、あるいは将来のさらなる関税増に備えた輸入量の維持)、供給の弾力性(中国輸出業者にとって米国以外の販売先が容易に見つけられる)、契約価格の硬直性、市場構造(中国の市場支配力の大きさ)などを指摘している。

5 Erica York, Alex Durante, Trump Tariffs: Tracking the Economic Impact of the Trump Trade War, Tax Foundation(2025年4月11日アクセス)

マクロの輸入物価データからは、トランプ1.0の対中関税で中国からの輸入物価(関税除き)が大きく引き下げられたという形跡は見られない(図表4、輸入物価指数には関税が含まれない点に留意)。筆者は中国以外の輸入物価や消費者物価(CPI)との相対価格で見れば対中交易条件が改善していたと捉えている4。当時、CPIが年率2%程度で上昇し、輸入物価全体も緩やかに上昇するなかで、中国からの輸入品は横ばい、もしくは小幅な下落傾向にあった。そのため、関税による中国からの仕入れ価格は上昇したが、関税率から想定されるコスト増は、対中輸入比で8%程度、全輸入比で1%程度であり、他の原材料や販売価格と比較して深刻ではなかったことから、関税によるコストは消費者・輸入業者が負担したと見られる(ただし、前述の通り一部は関税収入の増加で相殺可能)。

トランプ2.0の関税政策はトランプ1.0よりも広範で強度も非常に強い。トランプ氏はすべての国に一律10%関税をかけた上で、対米貿易黒字国にはさらに関税を上乗せした(その後、報復関税を講じた中国に対する関税率は引き上げられ、そうでない地域への上乗せ関税は90日間停止された)。Tax Foundationは4月10日時点の前提のもとで、25年の(輸入全体で見た)関税率が11.5%まで9%ポイント上昇すると試算する5。これは、トランプ1.0(関税率上昇幅で1%前後)の約9倍のインパクトとなる。

注目は米国経済がトランプ2.0の関税引き上げにどこまで耐えられるか、ということになる。物価については、コロナ禍以降のCPIが高めの上昇を続けるなか、輸入物価は23年以降、落ち着いた状況にある(図表4)。したがって、CPIと比較して輸入物価には上昇余地(つまり関税引き上げ余地)が多少はあるとも言えるが、インフレ率が目標を上回って推移するなかでの大幅な関税引き上げによる追加コスト負担は、消費者にとって歓迎できるものではないと見られる。他方、米国一強の状況下においてトランプ関税による米国需要の押し下げは、世界経済全体の需要減速に直結しやすい。つまり、米国一強の状況は、大国の「特権」である交易条件の改善というプラスの効果を米国にもたらしやすくなっている可能性がある。ただし、米国の交易条件改善は米国の所得を押し上げ、米国にはプラスに作用する一方で、対米輸出国に対しては窮乏化効果をもたらすことになり、他の国にとっては歓迎できないシナリオだろう。

1 25年入り後には特に米国の輸入量が増加しているが、トランプ政権による関税引き上げ観測を受けた輸入増といった要因が大きい点には留意が必要(特に金輸入の増加が目立つ)。

2 報道によれば、第1弾(産業機械等、340億ドル、18年7月-)、第2弾(半導体等、160億ドル、18年8月-)、第3弾(家具・家電等、2,000億ドル、18年9月-)、第4弾(の一部)(衣類等、1,200億ドル、19年9月-)と段階的に引き上げられた(20年入り後、一部関税を引き下げ)。これらの単純合計は約3,700億ドルで、米国の対中輸入約5,000億ドル(17年時点)の約75%に相当するが、実際の米国勢調査局の貿易データによれば、金額ベースの対中輸入割合は約60%(19年)である。

3 Stephen Miran(2024), A User’s Guide to Restructuring the Global Trading System

4 例えば、Kimberly A. Clausing and Mary E. Lovely(2024), Why Trump's Tariff Proposals Would Harm Working Americans, Peterson Institute for International Economics Policy Brief 24-1では、交易条件が改善しなかった要因として、需要の非弾力性(米国輸入業者にとって代替調達先を見つけることが困難、あるいは将来のさらなる関税増に備えた輸入量の維持)、供給の弾力性(中国輸出業者にとって米国以外の販売先が容易に見つけられる)、契約価格の硬直性、市場構造(中国の市場支配力の大きさ)などを指摘している。

5 Erica York, Alex Durante, Trump Tariffs: Tracking the Economic Impact of the Trump Trade War, Tax Foundation(2025年4月11日アクセス)

(2025年05月07日「ニッセイ年金ストラテジー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国一強とトランプ2.0】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国一強とトランプ2.0のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.