- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 人口減少、高齢化は経済成長をどれだけ抑制してきたのか

2025年02月28日

文字サイズ

- 小

- 中

- 大

4――高齢化と経済成長~需要面からのアプロ―チ~

前節では、高齢化による経済成長率への影響を供給面からみたが、相対的に消費水準が低い高齢者の割合が高まることは、需要面から経済成長率の低下圧力となる可能性がある。

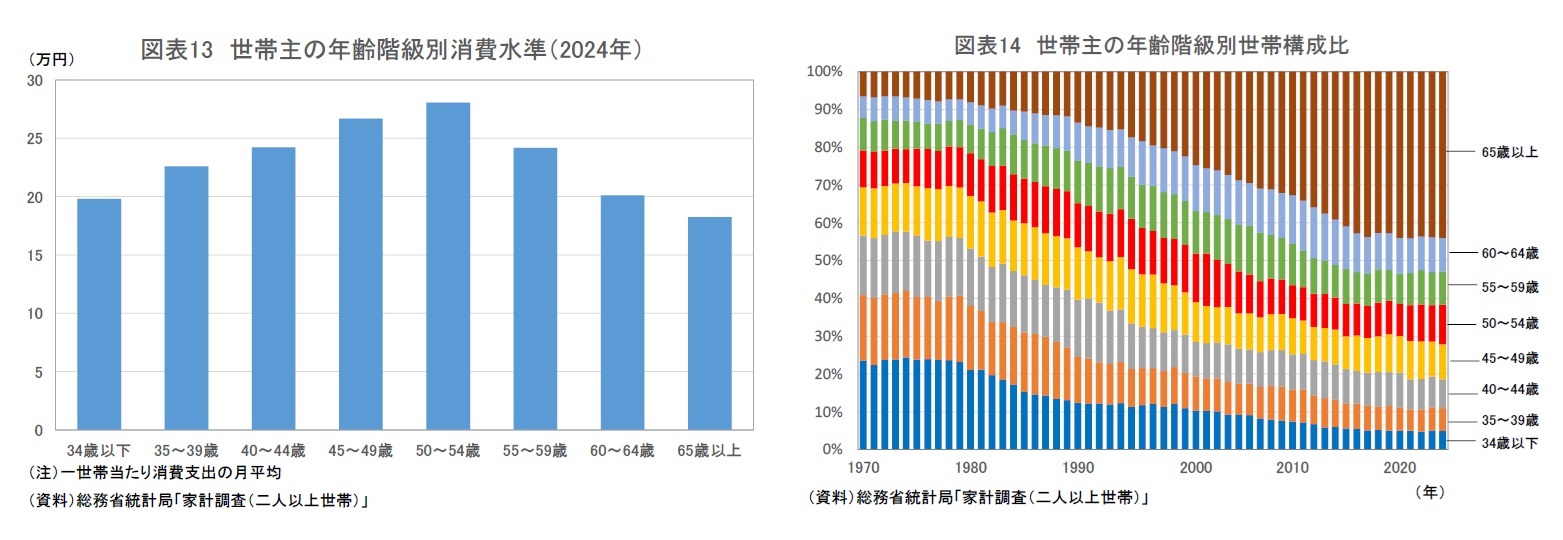

総務省統計局の「家計調査(二人以上世帯)」を用いて、世帯主の年齢階級別の消費水準(2024年)を確認すると、消費水準のピークは50~54歳で、55歳以上は年齢が高くなるほど消費水準が低下している(図表13)。また、高齢者世帯の割合は大きく上昇しており、世帯主が65歳以上の世帯の割合は1970年時点では6%に過ぎなかったが、1980年代に10%台、1990年代に20%台、2000年代に30%台、2010年代に40%台と上昇の一途をたどっている(図表14)。

総務省統計局の「家計調査(二人以上世帯)」を用いて、世帯主の年齢階級別の消費水準(2024年)を確認すると、消費水準のピークは50~54歳で、55歳以上は年齢が高くなるほど消費水準が低下している(図表13)。また、高齢者世帯の割合は大きく上昇しており、世帯主が65歳以上の世帯の割合は1970年時点では6%に過ぎなかったが、1980年代に10%台、1990年代に20%台、2000年代に30%台、2010年代に40%台と上昇の一途をたどっている(図表14)。

実質GDP成長率と同様に、個人消費の伸びは長期にわたり低下傾向が続いている。総務省統計局の「家計調査(二人以上世帯)」によれば、一世帯当たりの実質消費支出の伸び(年平均)は1970年代の2.4%から1980年代が0.7%、1990年代が▲0.3%、2000年代が▲0.6%、2010年以降が▲0.7%と低下傾向が続いている。家計調査の消費支出は一世帯当たりとなっており、世帯人員の減少が消費水準の低下をもたらしている面がある。しかし、世帯人員一人当たりの消費支出でみても、長期にわたり伸び率の低下傾向が続いていることは変わらない4。

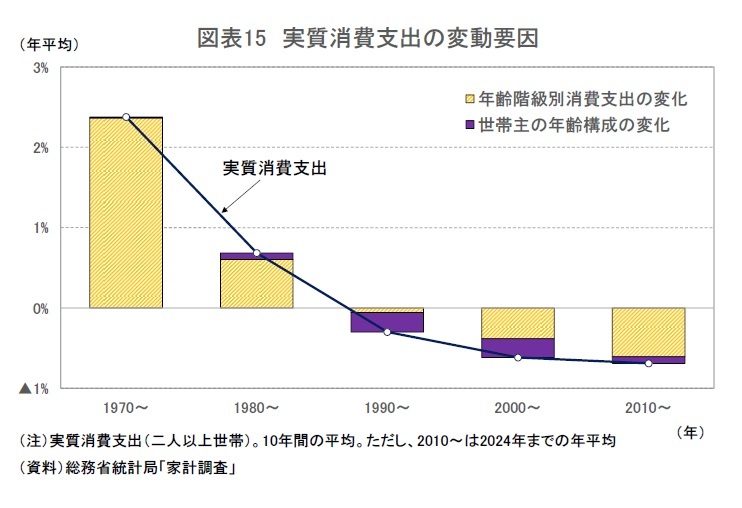

1970年以降の実質消費支出の伸び率(一世帯当たり)を、年齢階級別の実質消費支出の変化と世帯主の年齢構成の変化に要因分解すると、年齢階級別の実質消費支出の変化は1980年代までは押し上げ要因となっていた。しかし、1990年代に押し下げ要因に転じた後、押し下げ幅の拡大が続き、2010年以降は年平均▲0.6%となっている。

1970年以降の実質消費支出の伸び率(一世帯当たり)を、年齢階級別の実質消費支出の変化と世帯主の年齢構成の変化に要因分解すると、年齢階級別の実質消費支出の変化は1980年代までは押し上げ要因となっていた。しかし、1990年代に押し下げ要因に転じた後、押し下げ幅の拡大が続き、2010年以降は年平均▲0.6%となっている。

年齢構成の変化についても、1980年代までは押し上げ要因、1990年代以降は押し下げ要因となっているが、実質消費支出の伸び率に対する寄与度は1990年代が年平均▲0.2%、2000年代が同▲0.2%、2010年以降が同▲0.1%と小さく、押し下げ幅が拡大しているわけではない(図表15)。

要因分解は以下の計算式による

要因分解は以下の計算式による

1990年代以降は、高齢化の影響が消費の伸びを抑制していることは確かだが、押し下げ幅は限定的である。実質消費支出の伸びが長期にわたって低迷している主因は、各年齢階級の消費が減少を続けていることである。年齢階級別の実質消費の伸びを年代別に見ると、ほとんど全ての年齢階級で1990年代以降、一貫して減少している。2010年以降では特に40歳代から50歳代前半の中年層の減少幅が大きくなっている(図表16)。

1990年代以降は、高齢化の影響が消費の伸びを抑制していることは確かだが、押し下げ幅は限定的である。実質消費支出の伸びが長期にわたって低迷している主因は、各年齢階級の消費が減少を続けていることである。年齢階級別の実質消費の伸びを年代別に見ると、ほとんど全ての年齢階級で1990年代以降、一貫して減少している。2010年以降では特に40歳代から50歳代前半の中年層の減少幅が大きくなっている(図表16)。

なお、この分析は家計調査の二人以上世帯によるものだが、高齢化の進展や晩婚化・非婚化の進行などに伴い単身世帯が増えているため、必ずしも日本全体の消費動向を捉え切れていない可能性がある。しかし、家計調査で単身世帯も含めた総世帯の調査、公表が開始されたのは2002年であり、長期的な推移をみることができない。ちなみに、単身世帯を含む総世帯の実質消費支出の伸び率を二人以上世帯と同様に要因分解すると、2003年から2024年までの実質消費支出の伸び率は年平均▲0.9%だが、その内訳は年齢階級別の消費支出の変化が▲0.7%、年齢構成の変化が▲0.2%(いずれも寄与度)となった。総世帯でみても、消費低迷の主因は高齢化ではなく、各年齢階級の消費低迷であるという事実は変わらない。

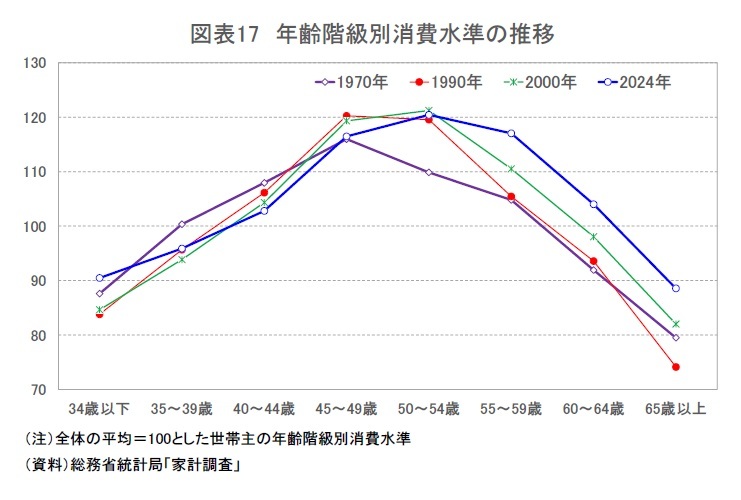

年齢構成の変化、すなわち高齢化の影響が限定的にとどまっている理由のひとつとして、高齢者の相対的な消費水準が時代とともに変化していることが挙げられる。世帯主の年齢階級別の消費水準を時系列でみると、1970年時点では65歳以上世帯の消費水準は全世帯平均の8割以下だったが、2024年には9割弱まで上昇している。また、60~64歳の消費水準は1970年時点では9割程度だったが、2024年には全体の平均を上回る水準となっている(図表17)。高齢者比率の上昇が消費全体の押し下げ要因となっているものの、高齢者世帯の相対的な消費水準の上昇がその影響を打ち消している。

年齢構成の変化、すなわち高齢化の影響が限定的にとどまっている理由のひとつとして、高齢者の相対的な消費水準が時代とともに変化していることが挙げられる。世帯主の年齢階級別の消費水準を時系列でみると、1970年時点では65歳以上世帯の消費水準は全世帯平均の8割以下だったが、2024年には9割弱まで上昇している。また、60~64歳の消費水準は1970年時点では9割程度だったが、2024年には全体の平均を上回る水準となっている(図表17)。高齢者比率の上昇が消費全体の押し下げ要因となっているものの、高齢者世帯の相対的な消費水準の上昇がその影響を打ち消している。

4 世帯人員一人当たりの実質消費支出の伸び(年平均)は1970年代が2.8%、1980年代が1.3%、1990年代が0.6%、2000年代が▲0.0%、2010年以降が▲0.2%である。

5――まとめ

人口減少が国全体の経済成長率を一定程度抑制することは確かだが、日本経済の長期停滞の主因となっている一人当たりGDP成長率の低迷は、人口減少とは基本的に無関係である。高齢化の進展は一人当たりGDP成長率の押し下げ要因となりうるが、本稿で行った供給面、需要面からのアプロ―チでは、少なくとも現在までは高齢化の影響が限定的であることが示された。

現時点で高齢化の影響がそれほど大きなものとなっていない一因として、健康寿命の延伸や様々な政策・制度変更に伴い、高齢者の属性が時代とともに変化していることが挙げられる。たとえば、年齢階級別の賃金水準を時系列でみると、他の年齢層と比べた高齢者の相対的な賃金水準はかつてに比べて上昇しており(前掲図表8)、このことは高齢者の相対的な労働生産性が従来よりも高くなっている可能性を示唆する。また、高齢者の相対的な消費水準が高まっていることは、ある時点で将来の高齢化の影響を考えた場合よりも実際の影響が小さくなる要因になっていると考えられる。

高齢化の影響を過大評価しすぎた例として、人口減少と高齢化が同時に進むもとでは減少が不可避とされていた労働力人口が想定を上回るペースで増加していることが挙げられる。労働力人口は、団塊の世代(1947~1949年生まれ)が60歳を迎える2007年以降、大幅に減少することが予想されていた。しかし、継続雇用年齢や定年の引き上げなどを盛り込んだ「高年齢者雇用安定法」の改正が繰り返されたこともあり、高齢者の労働力率は大きく上昇し、労働力人口は2012年を底として増加傾向が続いている5。

現時点で高齢化の影響がそれほど大きなものとなっていない一因として、健康寿命の延伸や様々な政策・制度変更に伴い、高齢者の属性が時代とともに変化していることが挙げられる。たとえば、年齢階級別の賃金水準を時系列でみると、他の年齢層と比べた高齢者の相対的な賃金水準はかつてに比べて上昇しており(前掲図表8)、このことは高齢者の相対的な労働生産性が従来よりも高くなっている可能性を示唆する。また、高齢者の相対的な消費水準が高まっていることは、ある時点で将来の高齢化の影響を考えた場合よりも実際の影響が小さくなる要因になっていると考えられる。

高齢化の影響を過大評価しすぎた例として、人口減少と高齢化が同時に進むもとでは減少が不可避とされていた労働力人口が想定を上回るペースで増加していることが挙げられる。労働力人口は、団塊の世代(1947~1949年生まれ)が60歳を迎える2007年以降、大幅に減少することが予想されていた。しかし、継続雇用年齢や定年の引き上げなどを盛り込んだ「高年齢者雇用安定法」の改正が繰り返されたこともあり、高齢者の労働力率は大きく上昇し、労働力人口は2012年を底として増加傾向が続いている5。

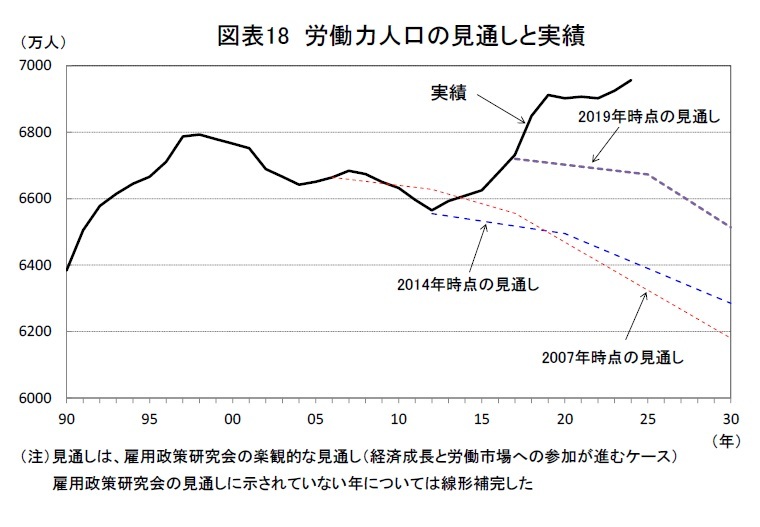

厚生労働省の雇用政策研究会が2014年に公表した報告書では、2020年の労働力人口は楽観的な見通し(経済成長と労働市場への参加が進むケース)でも6495万人とされていた。しかし、実際には新型コロナの影響で8年ぶりに前年よりも減少したにもかかわらず2020年の労働力人口は6902万人となり、2014年当時の楽観的な見通しを407万人上回った。労働力人口は2021年以降、4年連続で増加し、2024年には6957万人と過去最高を更新した(図表18)。

厚生労働省の雇用政策研究会が2014年に公表した報告書では、2020年の労働力人口は楽観的な見通し(経済成長と労働市場への参加が進むケース)でも6495万人とされていた。しかし、実際には新型コロナの影響で8年ぶりに前年よりも減少したにもかかわらず2020年の労働力人口は6902万人となり、2014年当時の楽観的な見通しを407万人上回った。労働力人口は2021年以降、4年連続で増加し、2024年には6957万人と過去最高を更新した(図表18)。

一人当たりGDP成長率の停滞は、供給面からは各年齢階級の労働生産性の上昇率低下、需要面からは各年齢階級の消費支出の減少によってもたらされている。

日本の時間当たり労働生産性(マンアワーベースの労働生産性)の上昇率は、諸外国と比べて必ずしも低くない。労働者一人当たりの生産性(マンベースの労働生産性)の上昇率が低いのは、生産性向上が主として労働時間の大幅削減によってもたらされていること、労働生産性の分子である付加価値(実質GDP)の伸びが低いためである。実質GDPは供給力と同時に需要の大きさを表す指標である。労働生産性は経済成長を供給面から分析する際に用いられる概念だが、日本は最終需要の弱さが結果として労働生産性の上昇率低下をもたらしてきた側面が強いと考えられる6。

需要面からは、個人消費の長期低迷が最大の問題だが、その背景には実質可処分所得の伸び悩みがある。この点については、約30年ぶりの高水準となった賃上げに加えて、減税や財産所得(利子・配当)の拡大などによって実質可処分所得を着実に増やすことができれば、高齢化が進む中でも個人消費の回復が期待できる。

また、企業収益が好調を続ける中でも、設備投資が低い伸びにとどまっている一因は人手不足による供給制約だが、それに加えて多くの経営者が人口減少や高齢化によって国内市場の縮小が不可避と考えていることが国内投資の抑制につながっている可能性がある。個人消費が拡大し、国内の売上が増加するという確信が持てるようになれば、国内投資の活性化につながるだろう。

日本の経済成長率が長期にわたって停滞している主因は、一人当たりGDP成長率の低下であり、人口減少や高齢化の影響は限定的である。日本経済が長期停滞から抜け出すためには、人口減少や高齢化を巡る過度な悲観論を払拭することも必要と考えられる。

5 女性の労働力率が大幅に上昇していることも労働力人口を大きく押し上げている。

6 この点については、「生産性向上が先か、賃上げが先か-賃上げを起点に縮小均衡から拡大路線への転換を」(基礎研レポート2023.2.28)をご覧ください。

日本の時間当たり労働生産性(マンアワーベースの労働生産性)の上昇率は、諸外国と比べて必ずしも低くない。労働者一人当たりの生産性(マンベースの労働生産性)の上昇率が低いのは、生産性向上が主として労働時間の大幅削減によってもたらされていること、労働生産性の分子である付加価値(実質GDP)の伸びが低いためである。実質GDPは供給力と同時に需要の大きさを表す指標である。労働生産性は経済成長を供給面から分析する際に用いられる概念だが、日本は最終需要の弱さが結果として労働生産性の上昇率低下をもたらしてきた側面が強いと考えられる6。

需要面からは、個人消費の長期低迷が最大の問題だが、その背景には実質可処分所得の伸び悩みがある。この点については、約30年ぶりの高水準となった賃上げに加えて、減税や財産所得(利子・配当)の拡大などによって実質可処分所得を着実に増やすことができれば、高齢化が進む中でも個人消費の回復が期待できる。

また、企業収益が好調を続ける中でも、設備投資が低い伸びにとどまっている一因は人手不足による供給制約だが、それに加えて多くの経営者が人口減少や高齢化によって国内市場の縮小が不可避と考えていることが国内投資の抑制につながっている可能性がある。個人消費が拡大し、国内の売上が増加するという確信が持てるようになれば、国内投資の活性化につながるだろう。

日本の経済成長率が長期にわたって停滞している主因は、一人当たりGDP成長率の低下であり、人口減少や高齢化の影響は限定的である。日本経済が長期停滞から抜け出すためには、人口減少や高齢化を巡る過度な悲観論を払拭することも必要と考えられる。

5 女性の労働力率が大幅に上昇していることも労働力人口を大きく押し上げている。

6 この点については、「生産性向上が先か、賃上げが先か-賃上げを起点に縮小均衡から拡大路線への転換を」(基礎研レポート2023.2.28)をご覧ください。

<参考文献>

大島寧子・上村未緒(2007)「少子高齢化・人口減少時代に日本は成長を確保できるか~求められる「バランスのとれた危機意識~」 みずほ総合研究所 みずほ総研論集 2007年II号.

斎藤太郎(2023)「生産性向上が先か、賃上げが先か-賃上げを起点に縮小均衡から拡大路線への転換を」 ニッセイ基礎研究所「基礎研レポート」2023-2-28.

神野真敏(2009)「年齢区分でみた労働生産性の推計」『高齢化は脅威か?―鍵握る向こう10年の生産性向上―』2009年11月pp54-65、公益財団法人総合研究開発機構.

内閣府(2003)「平成15年度 年次経済財政報告(経済財政白書)」.

永沼早央梨・西岡慎一(2014)「わが国における賃金変動の背景:年功賃金と労働者の高齢化の影響」 日本銀行ワーキングペーパーシリーズ No.14-J-9.

Lazear, Edward P.(1979), “Why Is There Mandatory Retirement?”, The Journal of Political Economy, Vol.87, No.6, pp.1261-1284.

(2025年02月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/17 | 貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【人口減少、高齢化は経済成長をどれだけ抑制してきたのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

人口減少、高齢化は経済成長をどれだけ抑制してきたのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.