- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-逆風のなか、回復は緩慢な足取りに

2024年12月13日

欧州経済見通し-逆風のなか、回復は緩慢な足取りに

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

(実体経済:ようやく個人消費が加速)

欧州経済はロシア・ウクライナ戦争を機に発生したエネルギー価格の高騰とインフレ急進、金融引き締めの影響を受けた停滞から脱しつつあるが、その足取りは緩慢であり、競争力低下という構造的な課題にも直面している。

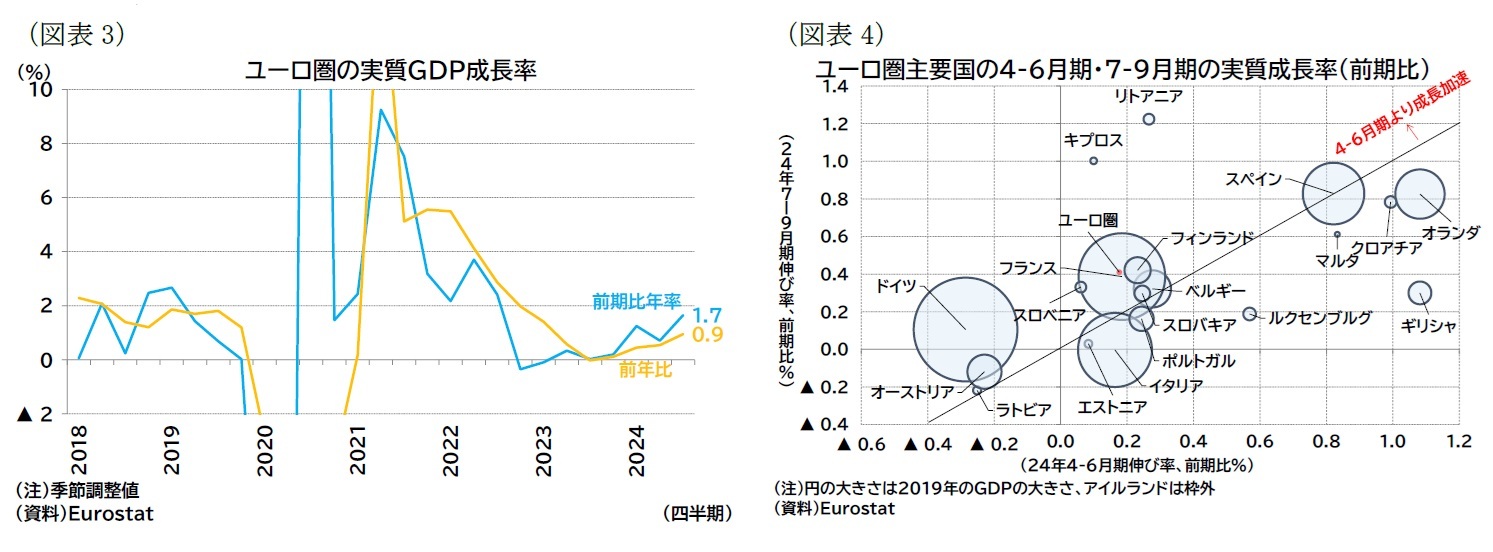

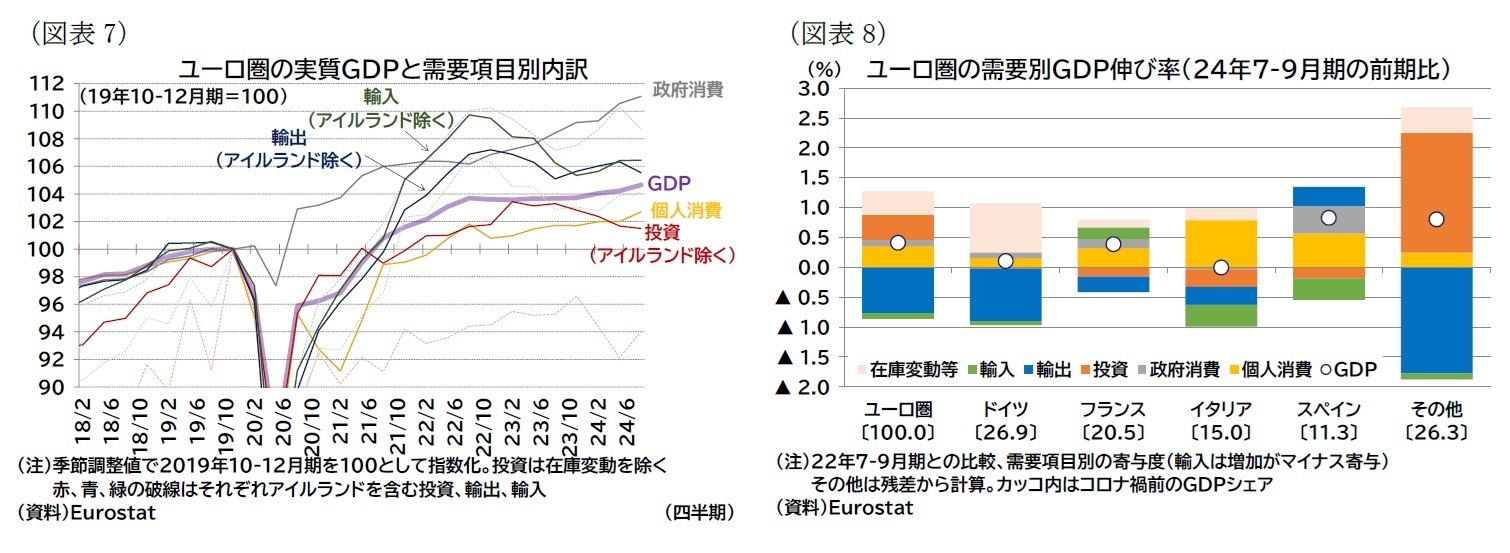

ユーロ圏の7-9月期の実質成長率は前期比0.4%(年率換算:1.7%)となり、1-3月期(前期比0.3%、年率1.2%)、4-6月期(前期比0.2%、年率0.7%)から加速した。成長のトレンドをつかみやすい前年比で見ても7-9月期で0.9%となり、潜在成長率と見られる1%台前半には及ばないものの、緩やかな回復傾向を辿っている(図表3)。また、実質GDPの水準は、エネルギー高で景気停滞感が強まった22年夏(22年7-9月期)と比較して0.9%、コロナ禍前との比較で4.7%の高さまで回復した(表紙図表1)。

欧州経済はロシア・ウクライナ戦争を機に発生したエネルギー価格の高騰とインフレ急進、金融引き締めの影響を受けた停滞から脱しつつあるが、その足取りは緩慢であり、競争力低下という構造的な課題にも直面している。

ユーロ圏の7-9月期の実質成長率は前期比0.4%(年率換算:1.7%)となり、1-3月期(前期比0.3%、年率1.2%)、4-6月期(前期比0.2%、年率0.7%)から加速した。成長のトレンドをつかみやすい前年比で見ても7-9月期で0.9%となり、潜在成長率と見られる1%台前半には及ばないものの、緩やかな回復傾向を辿っている(図表3)。また、実質GDPの水準は、エネルギー高で景気停滞感が強まった22年夏(22年7-9月期)と比較して0.9%、コロナ禍前との比較で4.7%の高さまで回復した(表紙図表1)。

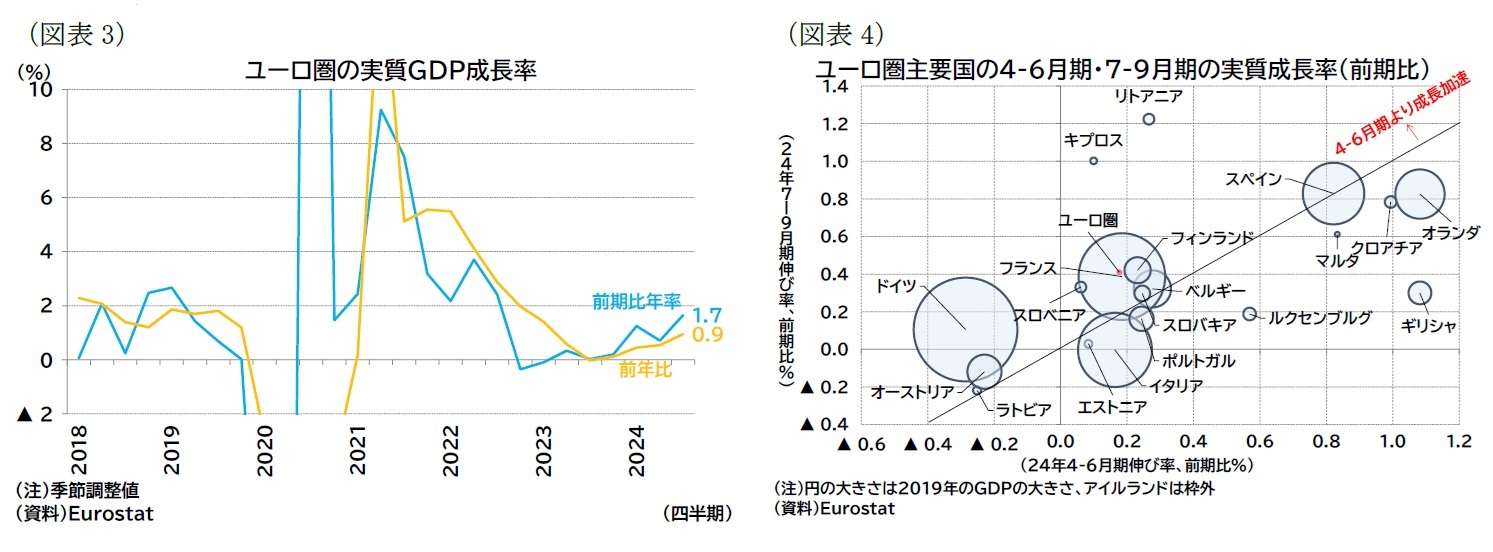

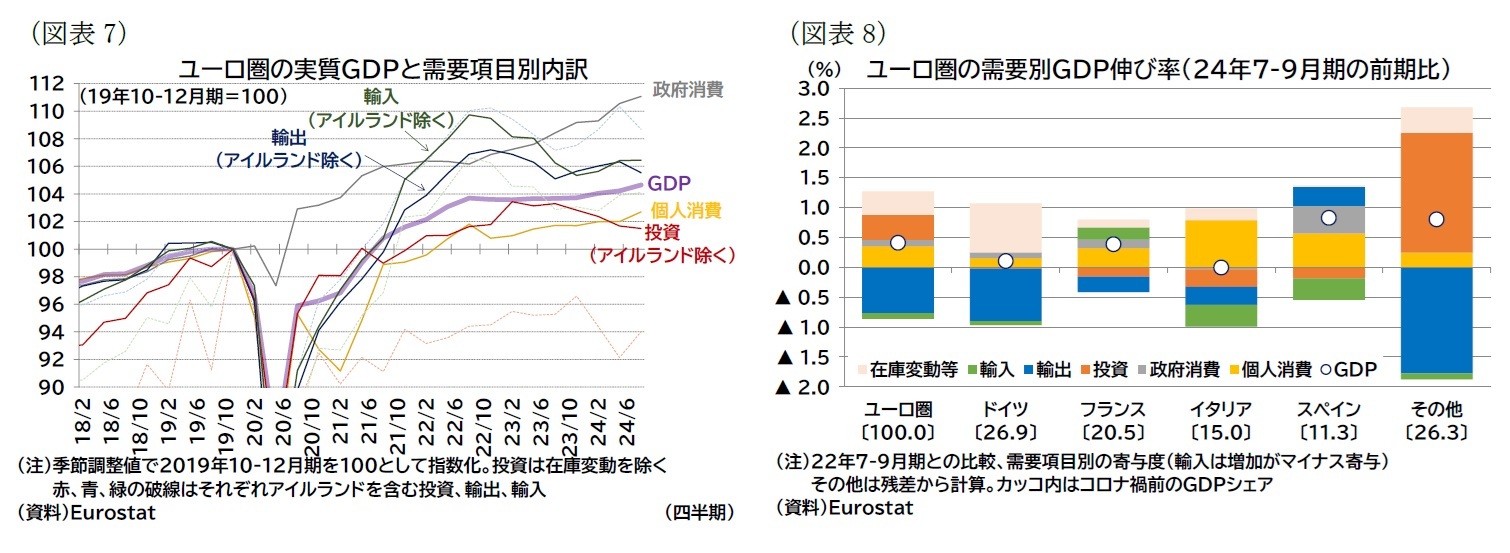

国別の成長率を見ると、7-9月期の前期比は4-6月期から改善している国がやや多い(図表4)。主要国では、ドイツ0.1%(前期:▲0.3%)、フランス0.4%(前期:0.2%)、イタリア▲0.0%(前期:0.2%)、スペイン0.8%(前期:0.8%)となっている。ただし、エネルギー危機後の回復力には依然として格差が残っており、22年夏対比で見た実質GDPの水準はスペインが5.6%、フランスが2.1%、イタリアが0.6%、ドイツが▲0.7%となっており、観光関連産業が盛り上がるスペインは好調だが製造業不振が続くドイツは低迷している(表紙図表1)。

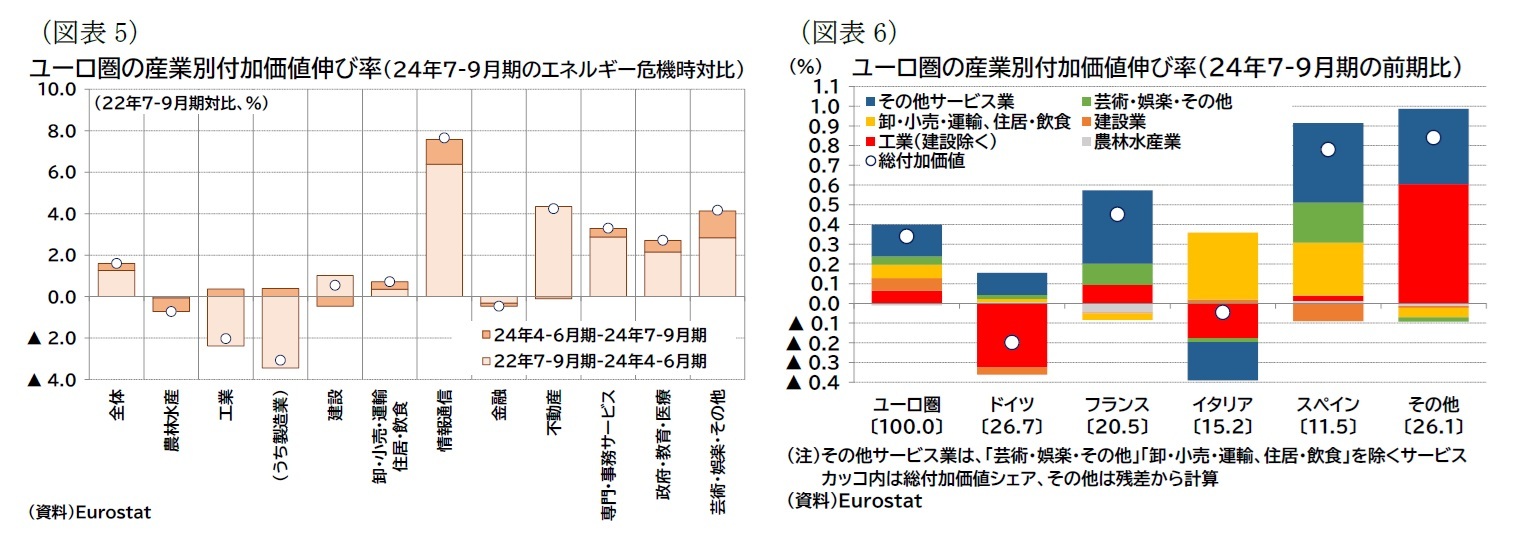

産業別付加価値の前期比成長率(図表5の濃い網掛け)は、ユーロ圏全体でみると、芸術・娯楽・その他サービス(1.3%)、情報通信サービス(1.2%)、政府・教育・医療サービス(0.5%)といったサービス業で相対的に高かった。一方で、建設業(▲0.5%)や金融(▲0.1%)や不動産(▲0.1%)がマイナス成長となった。低迷が続く製造業は前期比0.4%と4-6月期までの6四半期連続のマイナスから7-9月期はプラスに転じている。ただし、22年夏と比較した付加価値水準(図表5の○印)は、3.1%程度低い水準にとどまる。

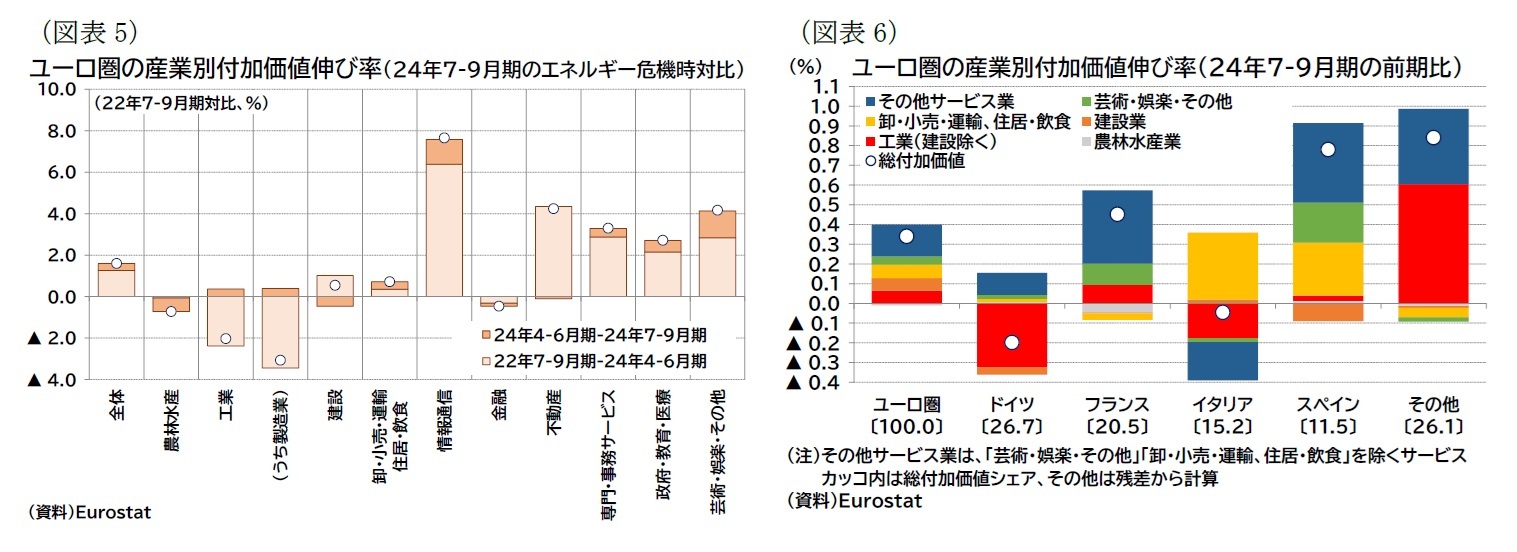

国別の付加価値伸び率を見ると(図表5)、GDP成長率がわずかにマイナスだったイタリアのほか、ドイツでも付加価値ベースではマイナス成長となっており、両国ともに工業の低迷が伸び率を押し下げている。一方、スペインでは卸・小売・運輸、居住・飲食や芸術・娯楽・その他などサービス業が成長を押し上げている。

国別の付加価値伸び率を見ると(図表5)、GDP成長率がわずかにマイナスだったイタリアのほか、ドイツでも付加価値ベースではマイナス成長となっており、両国ともに工業の低迷が伸び率を押し下げている。一方、スペインでは卸・小売・運輸、居住・飲食や芸術・娯楽・その他などサービス業が成長を押し上げている。

需要項目別の前期比成長率は、ユーロ圏全体では、個人消費0.7%(前期:0.0%)、投資2.0%(前期:▲2.4%)、政府消費0.5%(前期:1.2%)、輸出▲1.5%(前期:1.5%)、輸入0.2%(前期:1.1%)であり、在庫変動等の前期比寄与度が0.37%ポイント(前期:0.17%ポイント)、外需の前期比寄与度が▲0.86%ポイント(前期:0.26%ポイント)となった。なお、最近の投資や輸出入の動きは、アイルランドの知的財産生産物(IPP:intellectual property products)の移転に伴って振れ幅が大きくなっていると見られる1。アイルランドを除く前期比伸び率は投資が▲0.2%(前期▲0.7%)、輸出が前期比▲0.7%(前期0.3%)、輸入が前期比0.0%(前期0.7%)とだった。全体的に見れば、今期の成長は個人消費が主導したと言えるが、消費を除く需要項目は弱含んだ(図表7)。

国別の前期比伸び率を見ても(図表8)、7-9月期は総じて個人消費が成長率の押し上げに寄与した。一方で、輸出は観光関連のサービス輸出が堅調なスペインを除いて低迷、投資も主要4か国では成長率の押し下げに寄与している(その他のユーロ圏では投資が大幅なプラス寄与となっているが、上記アイルランドの要因が大きい)。

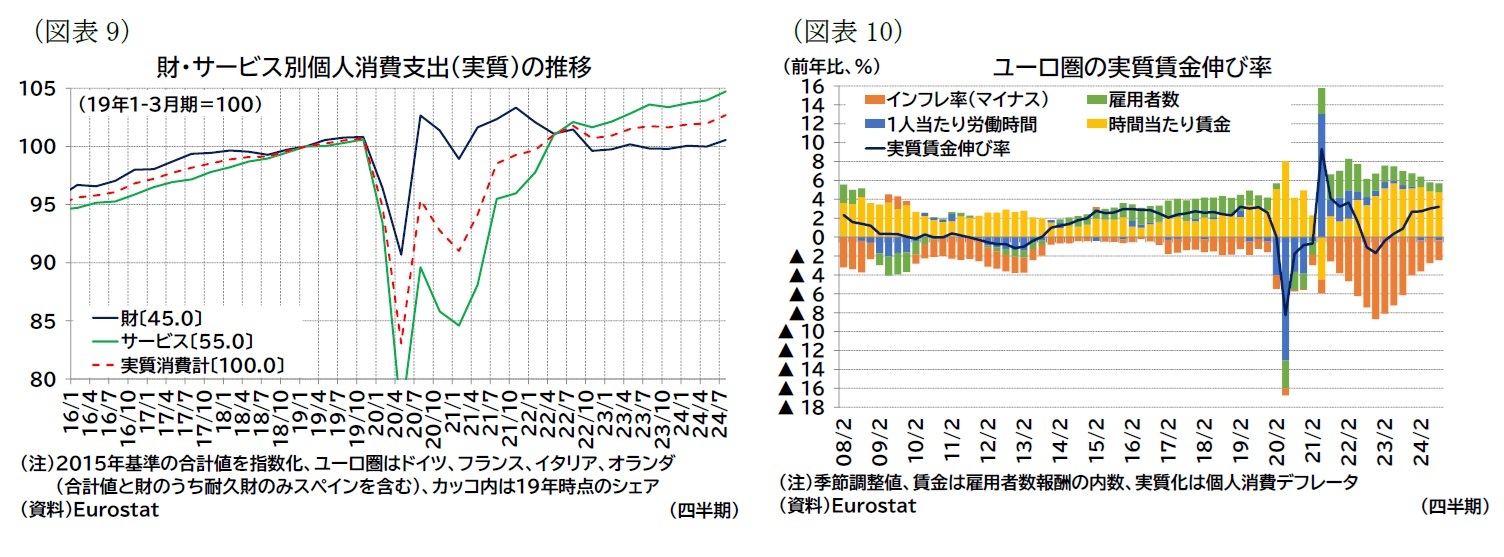

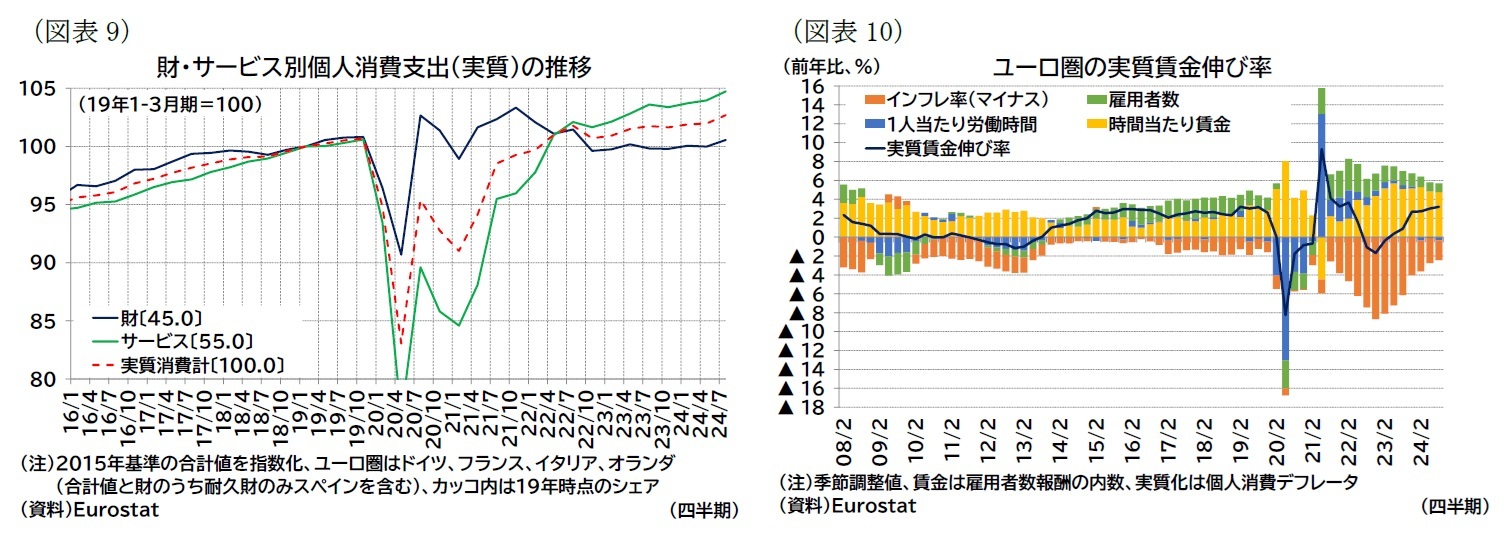

次に需要面の動向をやや細かく見ると、財・サービスの種類別の消費動向では、7-9月期は財もサービスも前期比プラス成長となった(図表9)。ここのところ、実質賃金上昇率は総額ベースで3%前後の安定したプラス成長を維持しており、賃金・所得環境の改善がようやく個人消費の成長として顕在化してきたと見られる(図表10)。

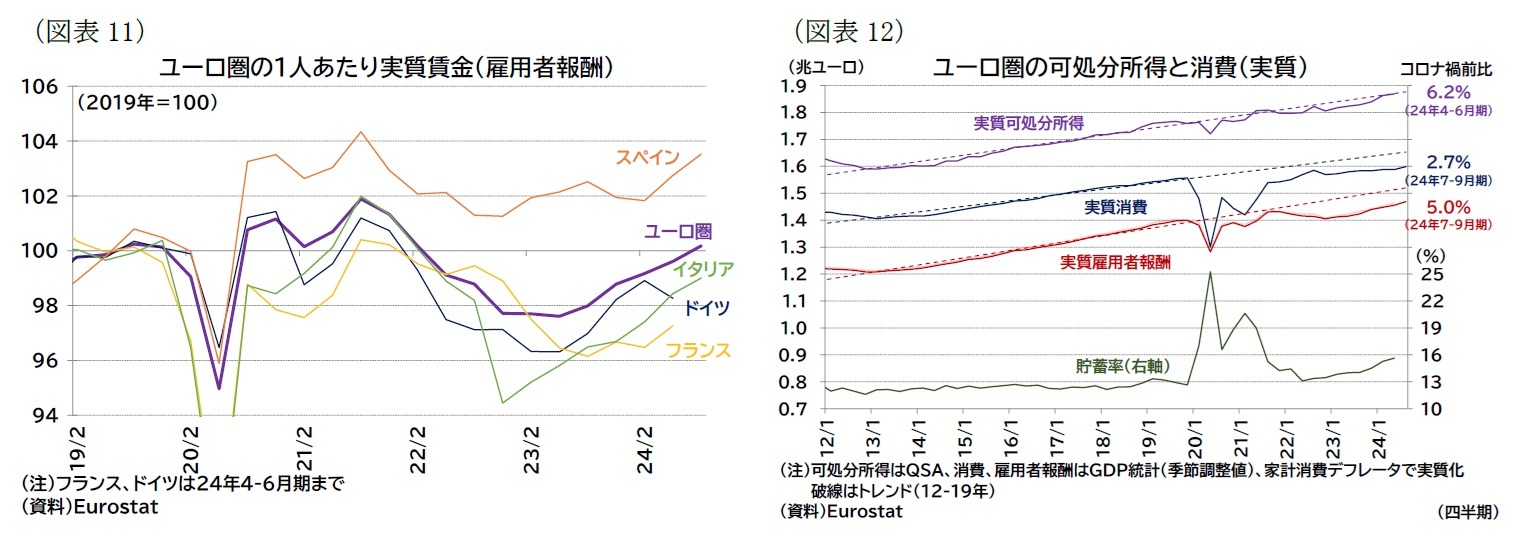

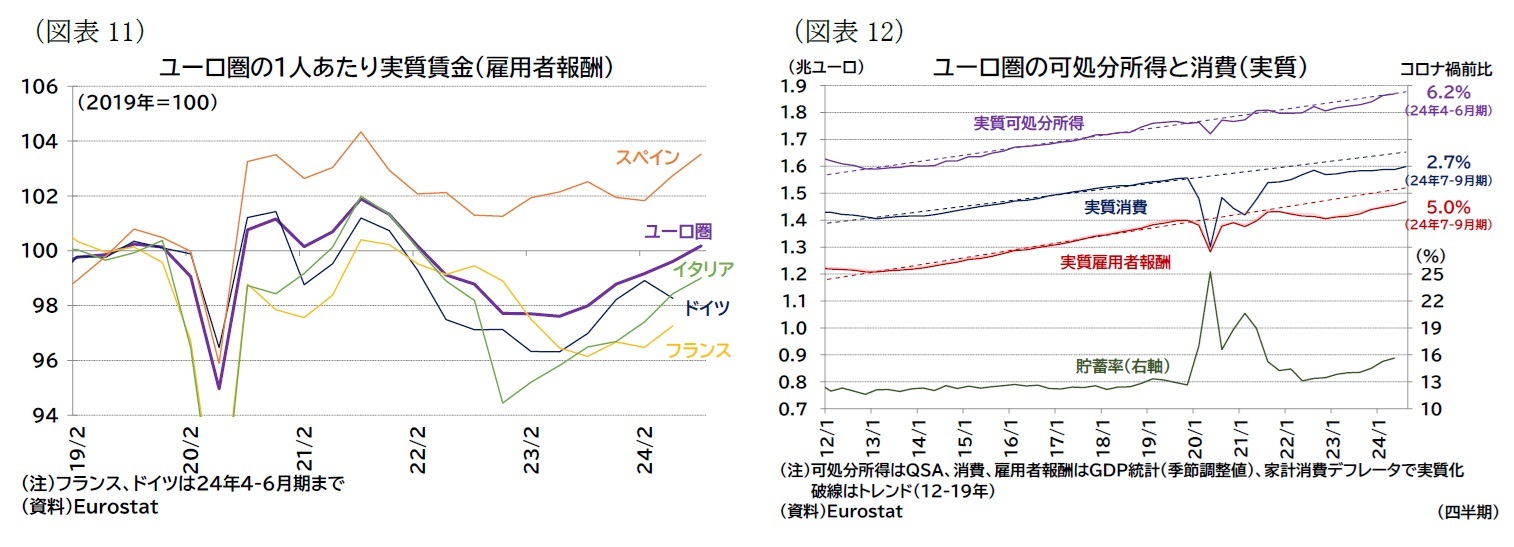

ただし、所得の回復と比較すると消費の回復力は依然として弱い。理由として、雇用者1人あたりで見た実質の賃金水準(購買力)が依然としてコロナ禍前程度にとどまっているほか(図表11)、後述するように景況感の改善が緩慢であり、高インフレによる実質純資産の減少、金利上昇や固定ローン借り換え準備のための貯蓄選好などが考えられる。結果として、家計の貯蓄率は上昇傾向が続いている(図表12、実質可処分所得と貯蓄率のデータは4-6月期まで)。

次に需要面の動向をやや細かく見ると、財・サービスの種類別の消費動向では、7-9月期は財もサービスも前期比プラス成長となった(図表9)。ここのところ、実質賃金上昇率は総額ベースで3%前後の安定したプラス成長を維持しており、賃金・所得環境の改善がようやく個人消費の成長として顕在化してきたと見られる(図表10)。

ただし、所得の回復と比較すると消費の回復力は依然として弱い。理由として、雇用者1人あたりで見た実質の賃金水準(購買力)が依然としてコロナ禍前程度にとどまっているほか(図表11)、後述するように景況感の改善が緩慢であり、高インフレによる実質純資産の減少、金利上昇や固定ローン借り換え準備のための貯蓄選好などが考えられる。結果として、家計の貯蓄率は上昇傾向が続いている(図表12、実質可処分所得と貯蓄率のデータは4-6月期まで)。

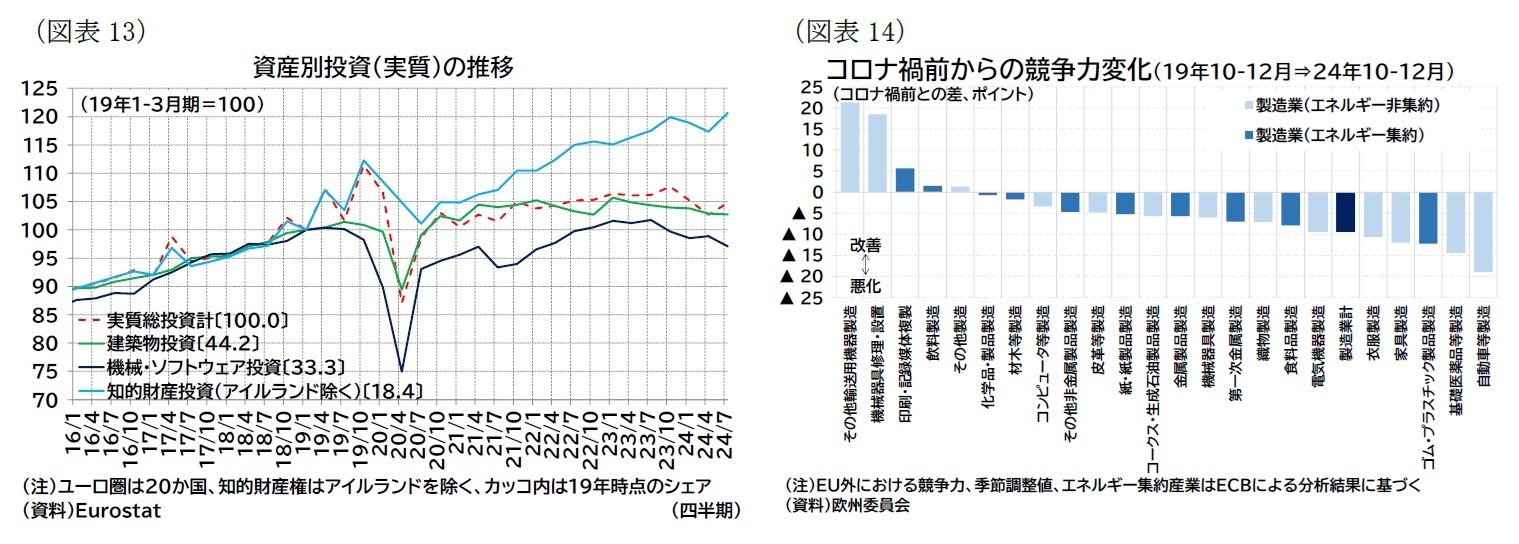

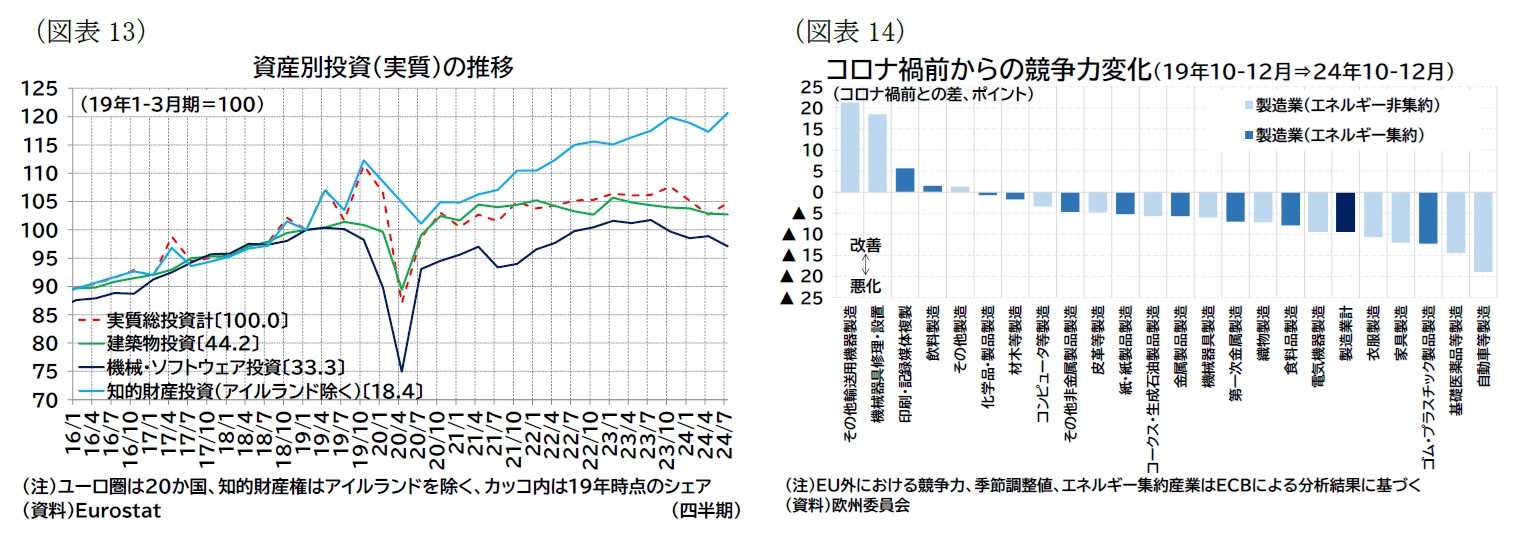

投資動向を資産別に見ると、知的財産投資(アイルランド除く)が1-3月期、4-6月期の落ち込みから反発したが、建築物投資や機械投資(ソフトウェア含む)の弱含みは続いている(図表13)。コロナ禍やエネルギー危機時に関連した政策支援の縮小、ロシア・ウクライナ戦争や中東紛争などの地政学的緊張と不確実性の高まり、高金利が投資の低迷に寄与していると見られる。このほか、人手不足や電力価格の高さ、資材価格の上昇、過剰な規制・煩雑な行政手続きといった欧州自身の競争力低下や、政府の補助金や過剰生産を背景とした中国の競争力の高まりで競争環境が激化していることも域内の投資意欲を削いている要因と見られる。特に欧州自身の競争力低下は、自動車産業を中心に製造業全般で懸念事項となっている(図表14)。

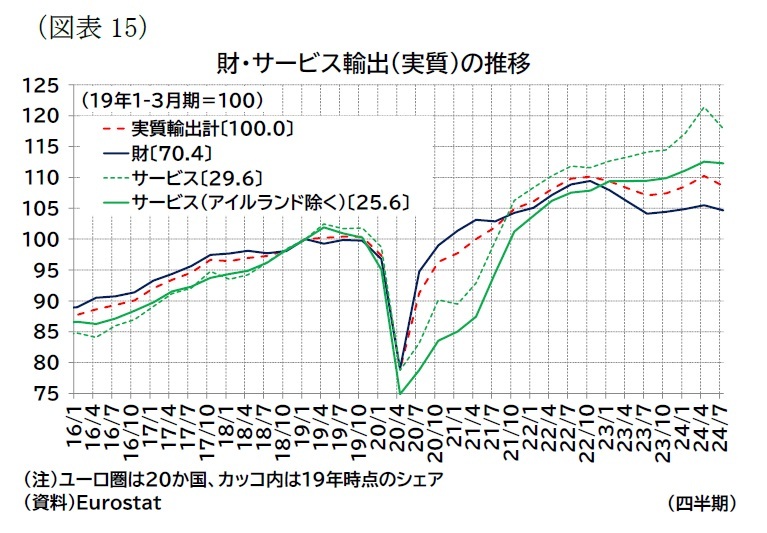

輸出動向は全体では力強さに欠ける状況が続いている。財・サービスの種類別に見ると(図表15)、財輸出は、7-9月期に前期比▲0.8%(前期:0.6%)とマイナスに転じた。サービス輸出はアイルランドを除くと前期比0.1%(前期:1.7%)とほぼ横ばいだった(なお、アイルランドを含むサービス輸出は前期比▲2.9%(前期3.6%)と落ち込んだ)。

輸出動向は全体では力強さに欠ける状況が続いている。財・サービスの種類別に見ると(図表15)、財輸出は、7-9月期に前期比▲0.8%(前期:0.6%)とマイナスに転じた。サービス輸出はアイルランドを除くと前期比0.1%(前期:1.7%)とほぼ横ばいだった(なお、アイルランドを含むサービス輸出は前期比▲2.9%(前期3.6%)と落ち込んだ)。

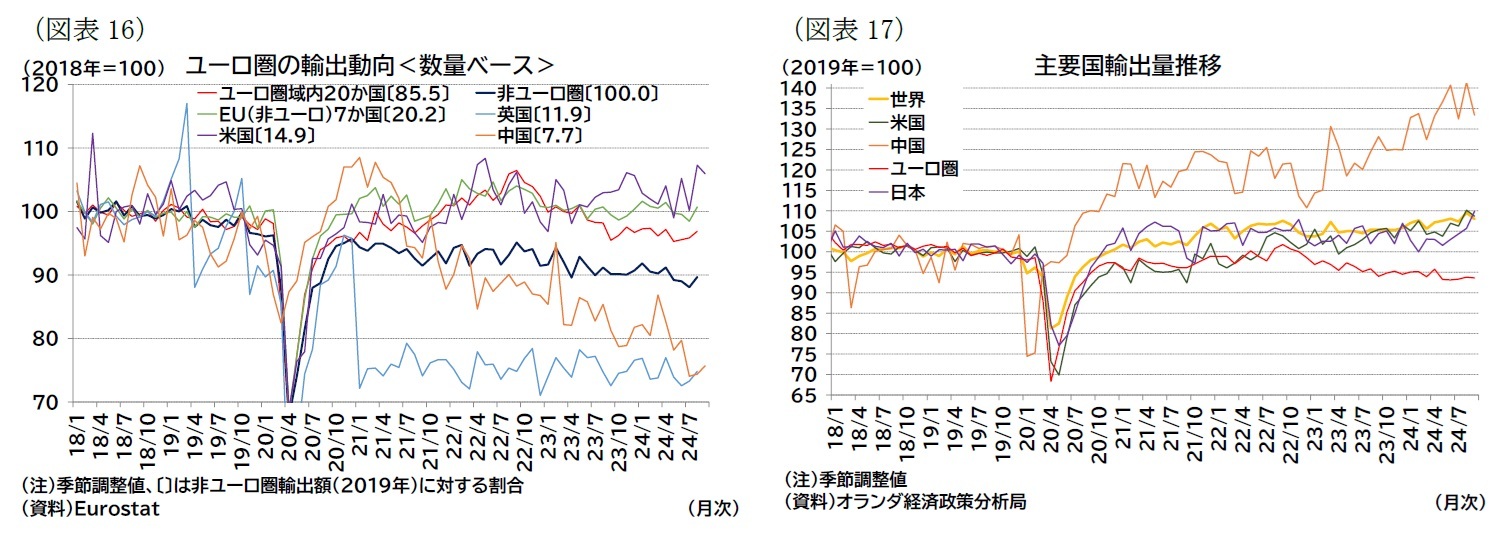

月次統計で相手国別の財貿易(数量ベース)の動向を確認すると(図表16)、輸出は米国向けがごく緩やかに拡大、欧州向け(域内含む)が概ね横ばい、中国向けが低下基調にある。また、世界全体の輸出量と比較すると、ユーロ圏の輸出量の伸び悩みが鮮明となっており、背景として、上述したような欧州の競争力低下や中国との競争激化が考えられる(図表17)。

1 アイルランドの投資は、23年10-12月期65.6%、24年1-3月期▲40.6%、4-6月期▲63.0%、7-9月期211.9%と足もとでの振れが大きい。輸出入では23年10-12月期の輸出▲1.4%、輸入12.7%、24年1-3月期の輸出7.4%、輸入▲6.2%、4-6月期の輸出12.0%、輸入5.0%、7-9月期の輸出▲7.0%、輸入▲0.4%となっている。IPPが国外に流出する場合は投資がマイナス、輸出がプラス(流入は逆)となるため、最近のIPPの流出入の動きが激しかった可能性がある。

(景況感は引き続き低迷)

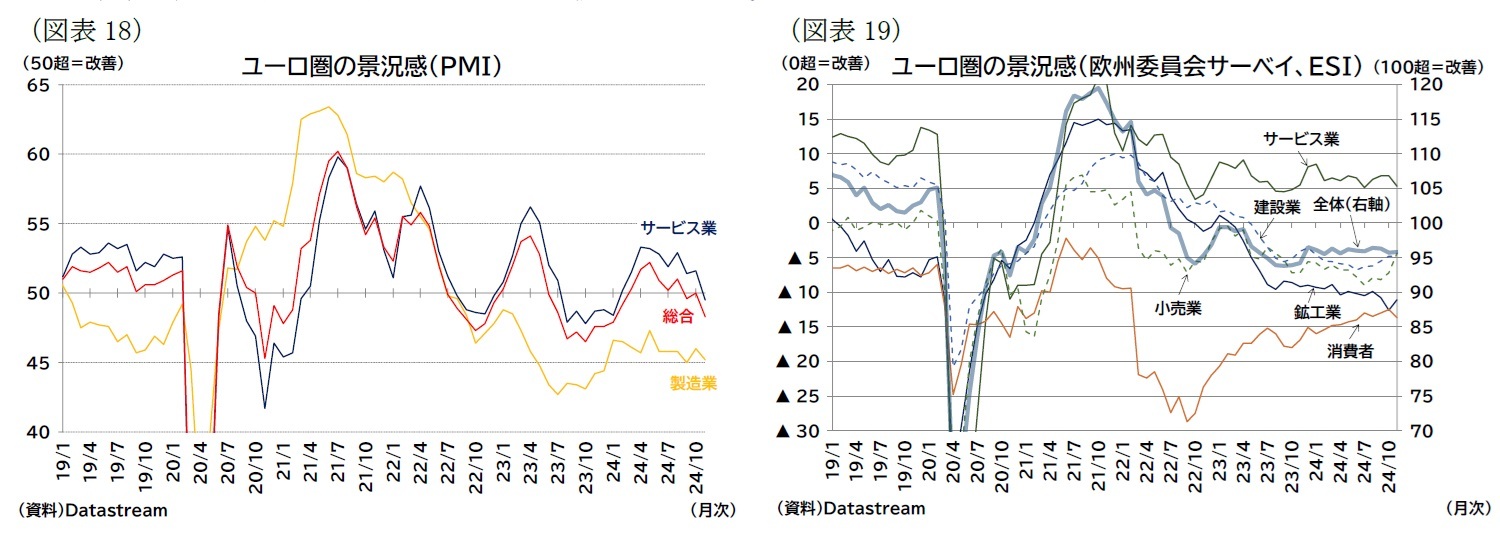

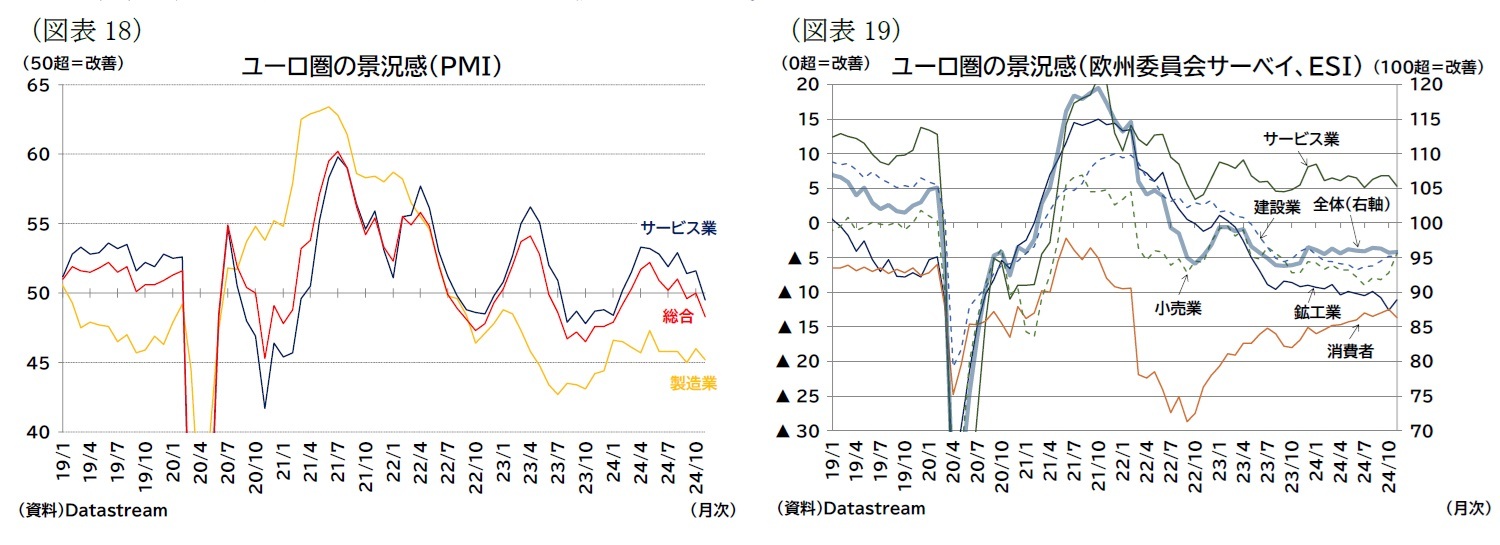

より最近の状況をサーベイデータで確認すると、S&PグローバルのPMIでは景況感が低下、欧州委員会調査(ESI)では低迷が続いている2。

より最近の状況をサーベイデータで確認すると、S&PグローバルのPMIでは景況感が低下、欧州委員会調査(ESI)では低迷が続いている2。

製造業PMIは22年7月以降、50割れが続いている(図表18)。サービス業PMIは今年5月頃までは回復していたが、その後は低下に転じ、11月は好不況の境目となる50付近を割った。ESIでは目立った低下はないが、鉱工業の景況感が緩やかに低下しているほか、他業種の景況感もコロナ禍前と比較して悪い状況が続いている(図表19)。消費者景況感については回復傾向にあるが、その足取りはかなり緩やかである。成長率の回復に比べて、家計・企業の景気回復の実感は乏しい状況が続いていると見られる。

2 PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。ESIは、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。

2 PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。ESIは、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。

(2024年12月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-逆風のなか、回復は緩慢な足取りに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-逆風のなか、回復は緩慢な足取りにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.