- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- インフレと長期投資を考える-現金の価値は長期では大きく目減りする可能性も

2024年10月09日

文字サイズ

- 小

- 中

- 大

1――株式市場の低迷とデフレが長期間続いた日本

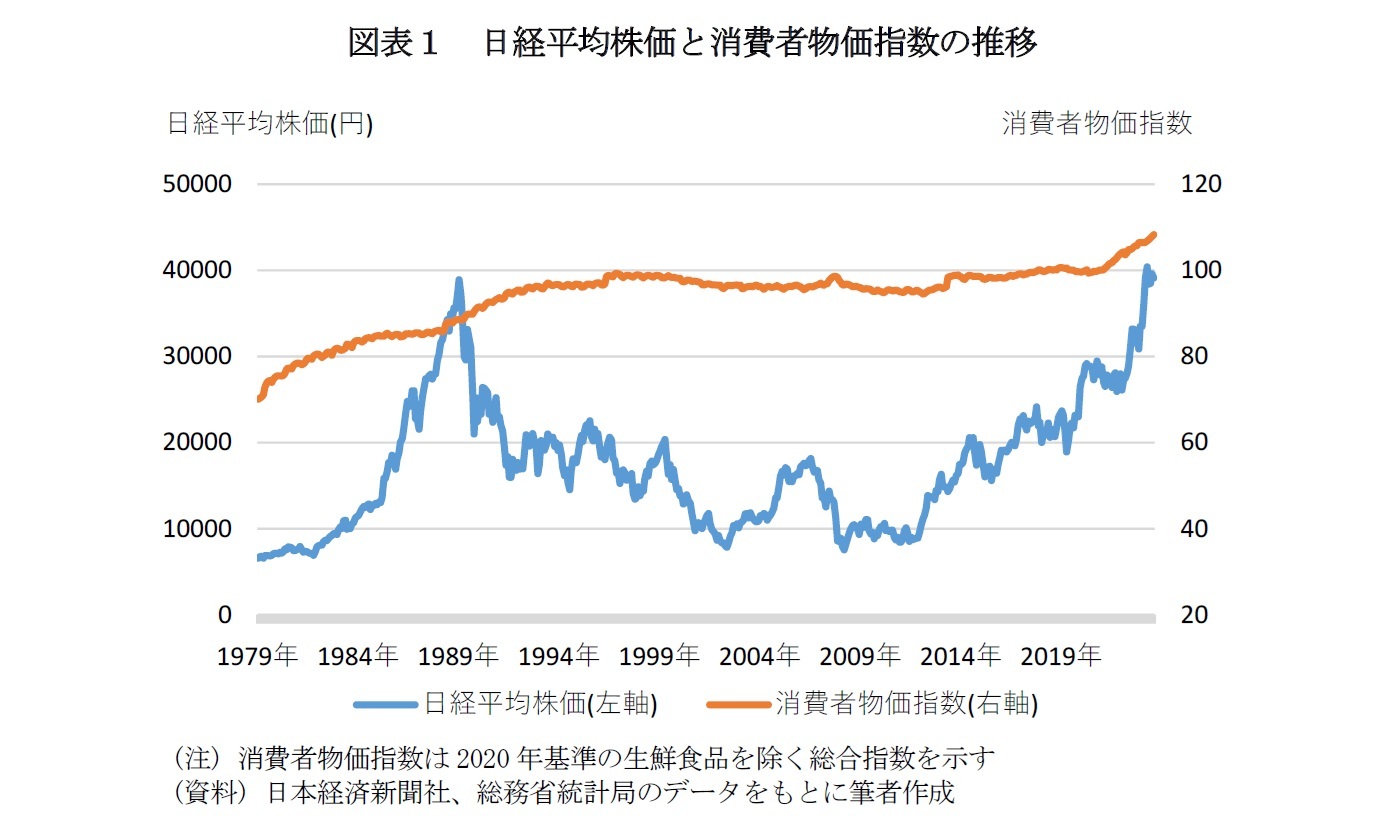

近年では、物価が上昇するとともに株価の上昇が続いている。物価上昇(インフレ)と株式市場の関係について改めて解説したい。図表1は1980年以降の日本の日経平均株価と消費者物価指数の推移を示している。これを見ると日本の消費者物価指数は近年では上昇しているものの、1990年代後半以降長期にわたって物価が上昇しない環境が続いてきたことが分かる。

今年5月、日銀が行った講演で内田副総裁は日本で長期間デフレが続いた背景について述べている1。この中で、日本のデフレの背景として実態経済面では「成長トレンドの低下」と「慢性的な需要不足」を挙げている。

その原因は複合的だが、1990年代以降のバブル崩壊後、企業は過剰設備、過剰雇用、過剰債務への対応に追われた。こうした中、国内資本ストックの蓄積と労働生産性の上昇率が低下し、潜在成長率が低下した。

需要が不足した場合、教科書的には価格を下げるとともに生産量と従業員を減らすこととなる。しかし、社会的には企業はできる限り雇用を維持すべきというコンセンサスがあり、多くの企業は生産と雇用を継続した。だが、この結果として価格が下落する中でも競合他社が残り、激しい競争が続くこととなった。また、賃金の面から見ると従業員は雇用の安定と引き換えに賃金は削減された。

こうしたデフレ環境は、「現在の物価と賃金は将来も上がらない」という社会的なノルムを根付かせることとなった2。こうしたノルムにより、企業は値上げへの反発による客離れを恐れ値上げが難しい状況が形成されていった。

しかし、現在では世界的なインフレは輸入を通じて国内にも波及し物価を押し上げている。また、需要不足により生じていた過剰な労働供給は労働力の減少により解消するとともに賃金が上昇している。今後も少子高齢化による人口動態の変化から労働力人口の減少は長期的に進行していくと予想される。日銀は、労働市場の構造変化が持続していく中では、企業は働く従業員を惹きつけ確保するために十分な利益と賃金を得られるビジネスモデルの創出が求められると指摘している。価格決定戦略においても、こうした労働コストの変化を速やかに反映することが必要となるとしている。

今年5月、日銀が行った講演で内田副総裁は日本で長期間デフレが続いた背景について述べている1。この中で、日本のデフレの背景として実態経済面では「成長トレンドの低下」と「慢性的な需要不足」を挙げている。

その原因は複合的だが、1990年代以降のバブル崩壊後、企業は過剰設備、過剰雇用、過剰債務への対応に追われた。こうした中、国内資本ストックの蓄積と労働生産性の上昇率が低下し、潜在成長率が低下した。

需要が不足した場合、教科書的には価格を下げるとともに生産量と従業員を減らすこととなる。しかし、社会的には企業はできる限り雇用を維持すべきというコンセンサスがあり、多くの企業は生産と雇用を継続した。だが、この結果として価格が下落する中でも競合他社が残り、激しい競争が続くこととなった。また、賃金の面から見ると従業員は雇用の安定と引き換えに賃金は削減された。

こうしたデフレ環境は、「現在の物価と賃金は将来も上がらない」という社会的なノルムを根付かせることとなった2。こうしたノルムにより、企業は値上げへの反発による客離れを恐れ値上げが難しい状況が形成されていった。

しかし、現在では世界的なインフレは輸入を通じて国内にも波及し物価を押し上げている。また、需要不足により生じていた過剰な労働供給は労働力の減少により解消するとともに賃金が上昇している。今後も少子高齢化による人口動態の変化から労働力人口の減少は長期的に進行していくと予想される。日銀は、労働市場の構造変化が持続していく中では、企業は働く従業員を惹きつけ確保するために十分な利益と賃金を得られるビジネスモデルの創出が求められると指摘している。価格決定戦略においても、こうした労働コストの変化を速やかに反映することが必要となるとしている。

1 日本銀行、「わが国における過去25年間の物価変動」、2024年5月27日

2 ノルム(norm)とは社会規範, 慣例を意味する単語である。ここでは物価が将来も現在の慣例的な価格から変わらないものだという通念を意味する。

2――インフレの金融資産の価値への影響

次にインフレの金融資産の価値への影響について考えたい。インフレは様々な金融資産の価値に影響を及ぼすがその影響は一様ではない。インフレに強い資産としては、株式や不動産、金などが挙げられる。

株式では、インフレによって企業の商品やサービスの価格が上がることで企業の売上と利益が増えることが考えられる。そうした場合、株式の価値も増加することとなる。

不動産は、インフレにより建物・土地の価格水準が上昇した場合、それに従って価格が上昇することとなる。また、家賃が上昇した場合、将来得られる収入が増加する。

金は古くは通貨として用いられ現在でも世界中で取引されており、不安定な経済状況や戦争の際にも価値が保たれると言われている。

一方で、インフレに弱い資産としては、債券や現預金が挙げられる。債券は一定期間保有することで決められた利子が得られ、最終的に元本が返還される。しかし、インフレにより通貨の価値が減少した場合、当然、利子と元本の価値も減少してしまう。

株式では、インフレによって企業の商品やサービスの価格が上がることで企業の売上と利益が増えることが考えられる。そうした場合、株式の価値も増加することとなる。

不動産は、インフレにより建物・土地の価格水準が上昇した場合、それに従って価格が上昇することとなる。また、家賃が上昇した場合、将来得られる収入が増加する。

金は古くは通貨として用いられ現在でも世界中で取引されており、不安定な経済状況や戦争の際にも価値が保たれると言われている。

一方で、インフレに弱い資産としては、債券や現預金が挙げられる。債券は一定期間保有することで決められた利子が得られ、最終的に元本が返還される。しかし、インフレにより通貨の価値が減少した場合、当然、利子と元本の価値も減少してしまう。

3――諸外国での物価と株価の関係

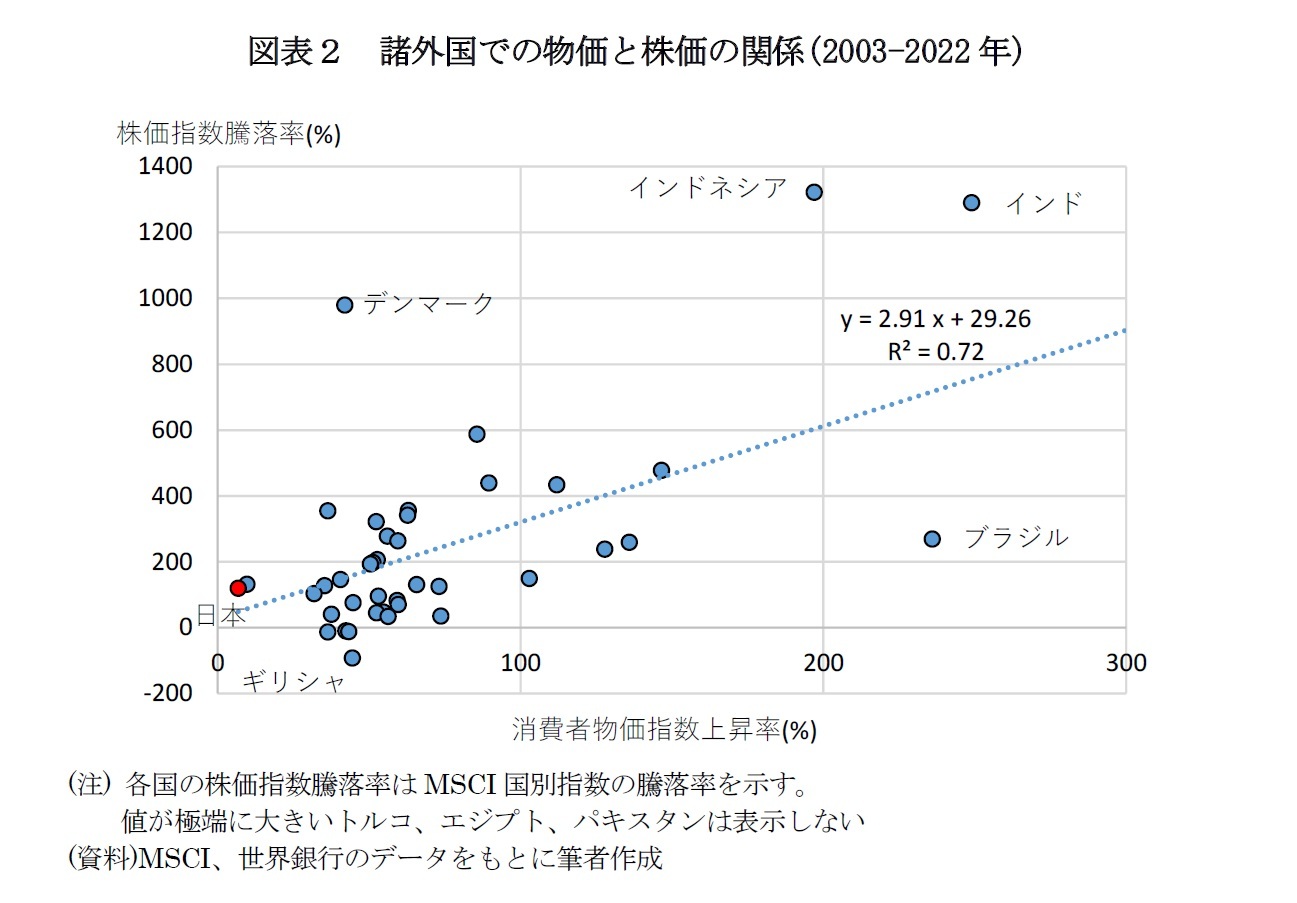

老後準備などのために資産形成を行っていく上では実質的な価値を維持、増やしていくことが必要となる。しかし、今述べたように日本では長い間デフレが続いてきたため、インフレによる金融資産への影響を観察することは難しい。なので、ここで参考に海外の様々な国でのインフレによる株式市場への影響を見ていきたい。図表2は、MSCI All Country World Index構成国のうち、対象期間のデータを取得できる43カ国での過去20年の物価と株価の関係を示している。これを見ると、長期間での物価と株価の関係についての様々な特徴が伺える。

まず、多くの国で物価、株価ともに上昇しているのが一般的ということが分かる。赤い点は日本を示しているが、長期間低インフレが続いた日本は世界でもまれな例と言える。物価上昇率が低かった国は、日本(6.8%)、スイス(9.6%)、イスラエル(31.8%)、フランス(35.3%)などとなった。日本、スイスを除いた国々では、物価上昇により20年間で現金の価値は3割以上目減りしたとも言える。次に、バラツキはあるものの、概ね物価上昇率が高い国では株価上昇率も高い傾向が見られる。

また、株価上昇率が高くても物価上昇率がそれを上回っていれば、実質では保有する株式の価値は目減りしてしまうが、43カ国中、34カ国で株価は物価を上回る上昇をしており、多くの国で実質で見ても株式の価値が増加していることが分かる。

これは、企業の保有する資産の価値が増加するとともに名目ベースでの売上高が増加することが背景にある。

諸外国の傾向から見れば、今後日本で物価上昇が継続していく状況になれば、それに伴って株価上昇していくと考えられる。

個別の国について見ると、物価上昇が激しい国として20年間で1077%の物価上昇となったトルコやエジプト(667%)などがあるが、株価上昇率は物価上昇率を上回りそれぞれ3070%、2891%となっている。意外に思うかもしれないが、必ずしも物価上昇が激しい国で企業が収益を得られないような状況になっているわけではない。

その一方で、物価が上昇したが株価が下落した国も存在している。ポルトガルやイタリア、ギリシャといった国がこれに該当する。2009年にギリシャでの国家財政の粉飾決算が発覚したことなどにより、これらの国の政府の債務返済が不安視された欧州債務危機が背景となっている。これらの国ではその後財政の健全化のために緊縮財政が行われたことで、景気が落ち込んだことが株式市場の下落につながった。物価が上昇していてもその背景や経済・株式市場の状況は異なる場合もある。

以上が諸外国での傾向となっている。長期投資が重要とさかんに言われているが、つい最近まで長い間デフレと株式市場の低迷が続いた日本では実感は難しいかもしれない。しかし、多くの国で事実こうした結果になっているのを見て頂くと納得がいくのではないだろうか。

まず、多くの国で物価、株価ともに上昇しているのが一般的ということが分かる。赤い点は日本を示しているが、長期間低インフレが続いた日本は世界でもまれな例と言える。物価上昇率が低かった国は、日本(6.8%)、スイス(9.6%)、イスラエル(31.8%)、フランス(35.3%)などとなった。日本、スイスを除いた国々では、物価上昇により20年間で現金の価値は3割以上目減りしたとも言える。次に、バラツキはあるものの、概ね物価上昇率が高い国では株価上昇率も高い傾向が見られる。

また、株価上昇率が高くても物価上昇率がそれを上回っていれば、実質では保有する株式の価値は目減りしてしまうが、43カ国中、34カ国で株価は物価を上回る上昇をしており、多くの国で実質で見ても株式の価値が増加していることが分かる。

これは、企業の保有する資産の価値が増加するとともに名目ベースでの売上高が増加することが背景にある。

諸外国の傾向から見れば、今後日本で物価上昇が継続していく状況になれば、それに伴って株価上昇していくと考えられる。

個別の国について見ると、物価上昇が激しい国として20年間で1077%の物価上昇となったトルコやエジプト(667%)などがあるが、株価上昇率は物価上昇率を上回りそれぞれ3070%、2891%となっている。意外に思うかもしれないが、必ずしも物価上昇が激しい国で企業が収益を得られないような状況になっているわけではない。

その一方で、物価が上昇したが株価が下落した国も存在している。ポルトガルやイタリア、ギリシャといった国がこれに該当する。2009年にギリシャでの国家財政の粉飾決算が発覚したことなどにより、これらの国の政府の債務返済が不安視された欧州債務危機が背景となっている。これらの国ではその後財政の健全化のために緊縮財政が行われたことで、景気が落ち込んだことが株式市場の下落につながった。物価が上昇していてもその背景や経済・株式市場の状況は異なる場合もある。

以上が諸外国での傾向となっている。長期投資が重要とさかんに言われているが、つい最近まで長い間デフレと株式市場の低迷が続いた日本では実感は難しいかもしれない。しかし、多くの国で事実こうした結果になっているのを見て頂くと納得がいくのではないだろうか。

4――日本での今後の物価見通し

このような諸外国での事例が示す一般的なインフレと株価の関係をふまえて、次に日本での今後の物価や株式市場の動向について見ていきたい。

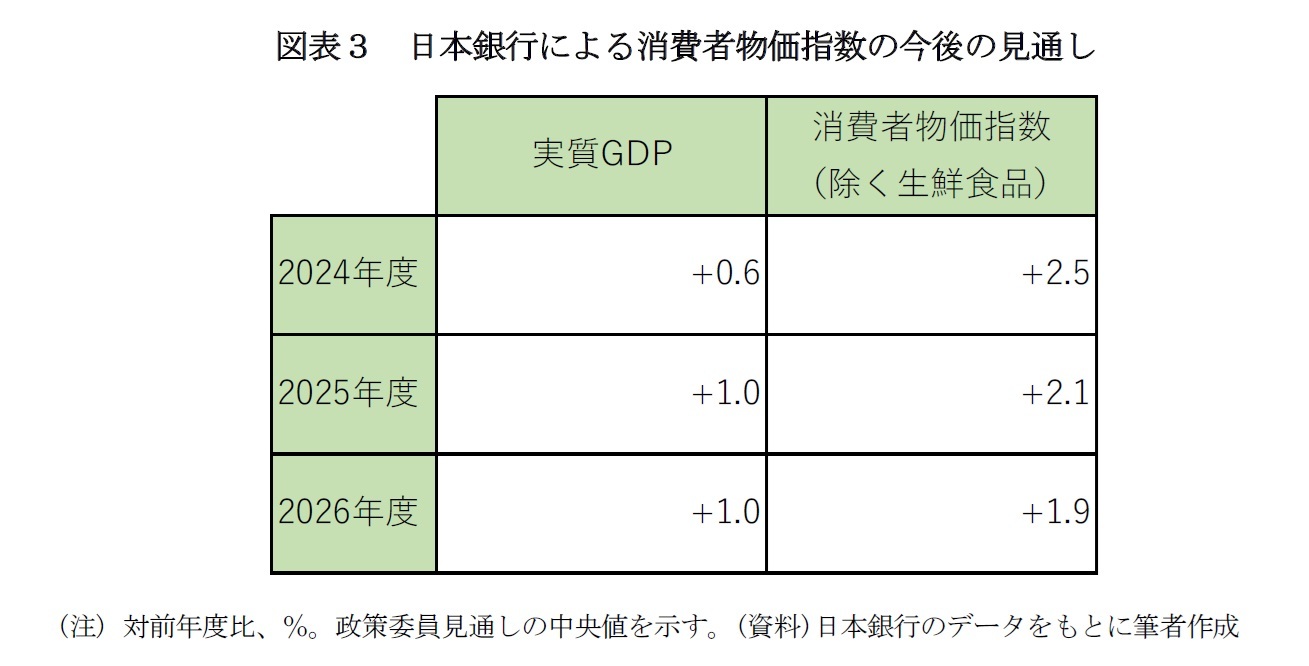

日銀は7月に経済・物価情勢の展望を公表し、24年度は2.5%、25年度は2.1%、26年度は1.9%の物価上昇を予想している(図表3)3。しかし、日本銀行が示すインフレ率の予想や目標は必ずしも実現するとは限らない。実際、黒田前日銀総裁の時代には実際のインフレ率は目標の2%を下回る状況が長く続いてきた。このことから、他の指標も参考にする必要がある。また、民間のアナリスト予想やブレークイーブンインフレ率と呼ばれる市場参加者が予想するインフレ率がある。ブレークイーブンインフレ率はBEI(Break Even Inflation rate)とも呼ばれ、一般的に10年利付債の流通利回りから10年物価連動債の流通利回りを差し引いた値を指す。

日銀は7月に経済・物価情勢の展望を公表し、24年度は2.5%、25年度は2.1%、26年度は1.9%の物価上昇を予想している(図表3)3。しかし、日本銀行が示すインフレ率の予想や目標は必ずしも実現するとは限らない。実際、黒田前日銀総裁の時代には実際のインフレ率は目標の2%を下回る状況が長く続いてきた。このことから、他の指標も参考にする必要がある。また、民間のアナリスト予想やブレークイーブンインフレ率と呼ばれる市場参加者が予想するインフレ率がある。ブレークイーブンインフレ率はBEI(Break Even Inflation rate)とも呼ばれ、一般的に10年利付債の流通利回りから10年物価連動債の流通利回りを差し引いた値を指す。

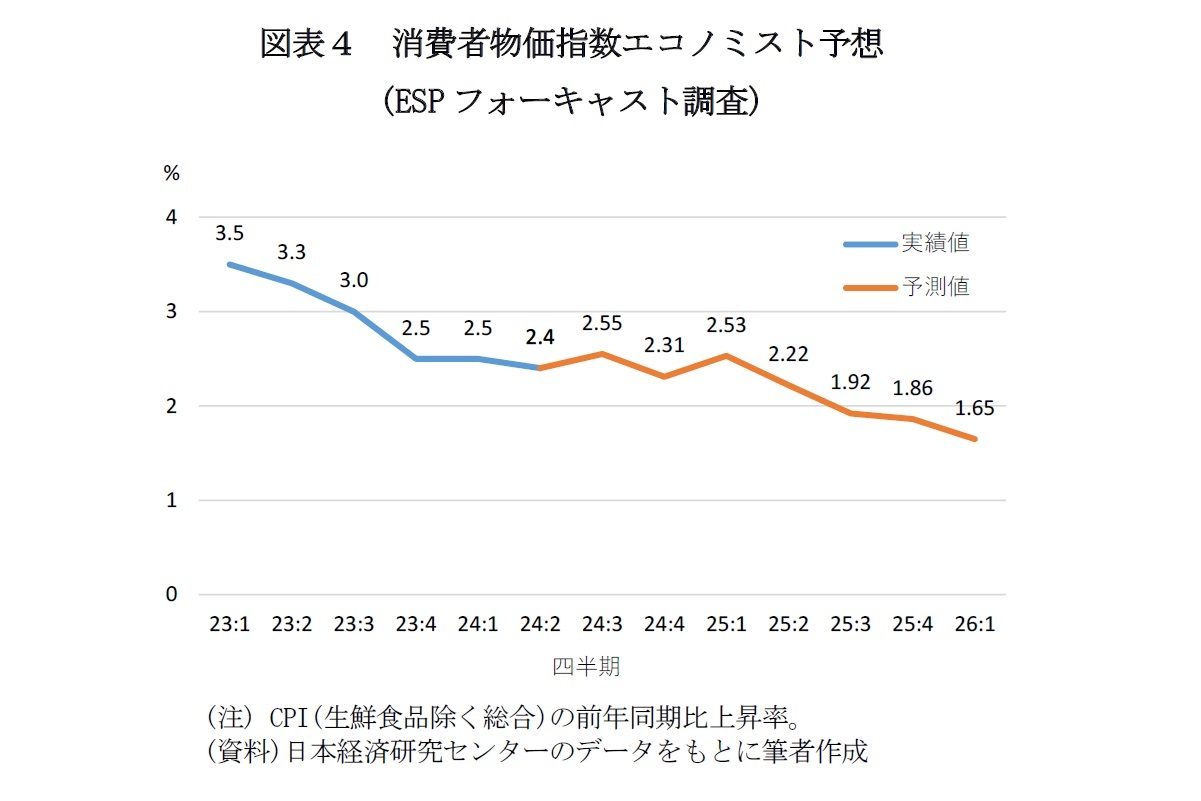

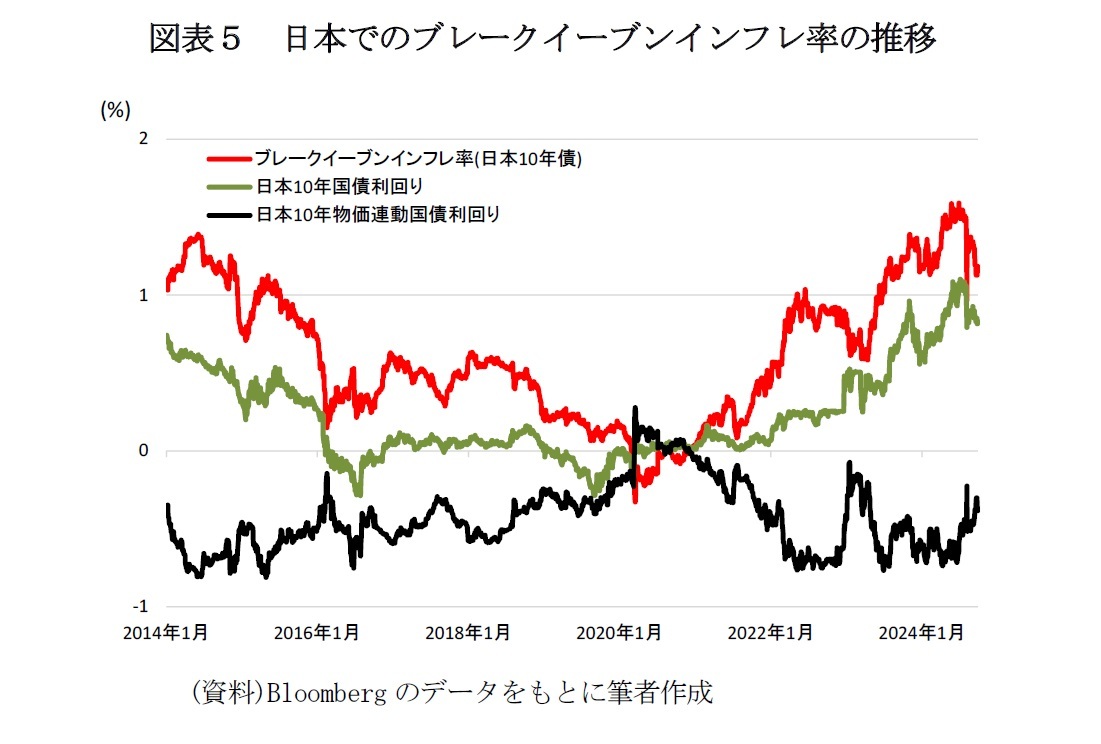

民間のアナリスト予想については、日本経済研究センターが民間エコノミスト約40人を対象に景気判断やGDP成長率の見通しなどを調査しその結果を集計、公表している4。それによれば、24年度は2.45%、25年度は1.91%、26年度は1.67%となっており、26年度は民間エコノミストによる予想は日銀予想を下回り目標の2%を下回ると見られている(図表4)。また、ブレークイーブンインフレ率について見ても、直近9月25日時点で1.15%となっており、直近で最も高かった6月27日時点の1.59%から下落している(図表5)。ただし、ブレークイーブンインフレ率の算出に用いられる物価連動国債の利回りは需給などの物価見通し以外の要因にも影響される点には注意したい。

インフレ率が低下する要因としては、円安や原油などエネルギー価格上昇の鈍化が指摘されている。直近数年間では円安やエネルギー価格上昇が急速に進んだものの、今後もそれが続くとは考えにくいということだ。現在、インフレ率はプラスでの推移が見込まれているものの、特に26年度以降については日銀の目標値までは到達しない可能性が指摘されている。構造的な物価上昇に向けては、物価と賃金の上昇といった好循環の定着が鍵を握ろう。

インフレ率が低下する要因としては、円安や原油などエネルギー価格上昇の鈍化が指摘されている。直近数年間では円安やエネルギー価格上昇が急速に進んだものの、今後もそれが続くとは考えにくいということだ。現在、インフレ率はプラスでの推移が見込まれているものの、特に26年度以降については日銀の目標値までは到達しない可能性が指摘されている。構造的な物価上昇に向けては、物価と賃金の上昇といった好循環の定着が鍵を握ろう。

3 日本銀行、「経済・物価情勢の展望 2024年7月」、8月1日

4 日本経済研究センター、「ESPフォーキャスト調査 2024年8月調査」、2024年8月13日

5――おわりに

これまで見たように、世界の様々な国での例を見ると物価上昇とともに株価が上昇していくのが一般的な姿ということが分かった。また、過去20年間で日本などごく一部の例外を除けば、多くの国で現金の価値は大きく目減りした。

今後、日本では急激なインフレは現状では可能性が低いものの、働き手の減少に伴うサービス価格の上昇など物価上昇が継続していくことや物価についてのノルムの変化が考えられるため、株式をはじめインフレに強い資産への投資を行っていくことが資産形成につながっていくと考えられる。長期的な展望で有利な資産形成を行っていきたい。

今後、日本では急激なインフレは現状では可能性が低いものの、働き手の減少に伴うサービス価格の上昇など物価上昇が継続していくことや物価についてのノルムの変化が考えられるため、株式をはじめインフレに強い資産への投資を行っていくことが資産形成につながっていくと考えられる。長期的な展望で有利な資産形成を行っていきたい。

(2024年10月09日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インフレと長期投資を考える-現金の価値は長期では大きく目減りする可能性も】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インフレと長期投資を考える-現金の価値は長期では大きく目減りする可能性ものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.