- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2023年度 生命保険会社決算の概要(全社集計確報と、トピックス追加版)

2023年度 生命保険会社決算の概要(全社集計確報と、トピックス追加版)

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

4――トピックス

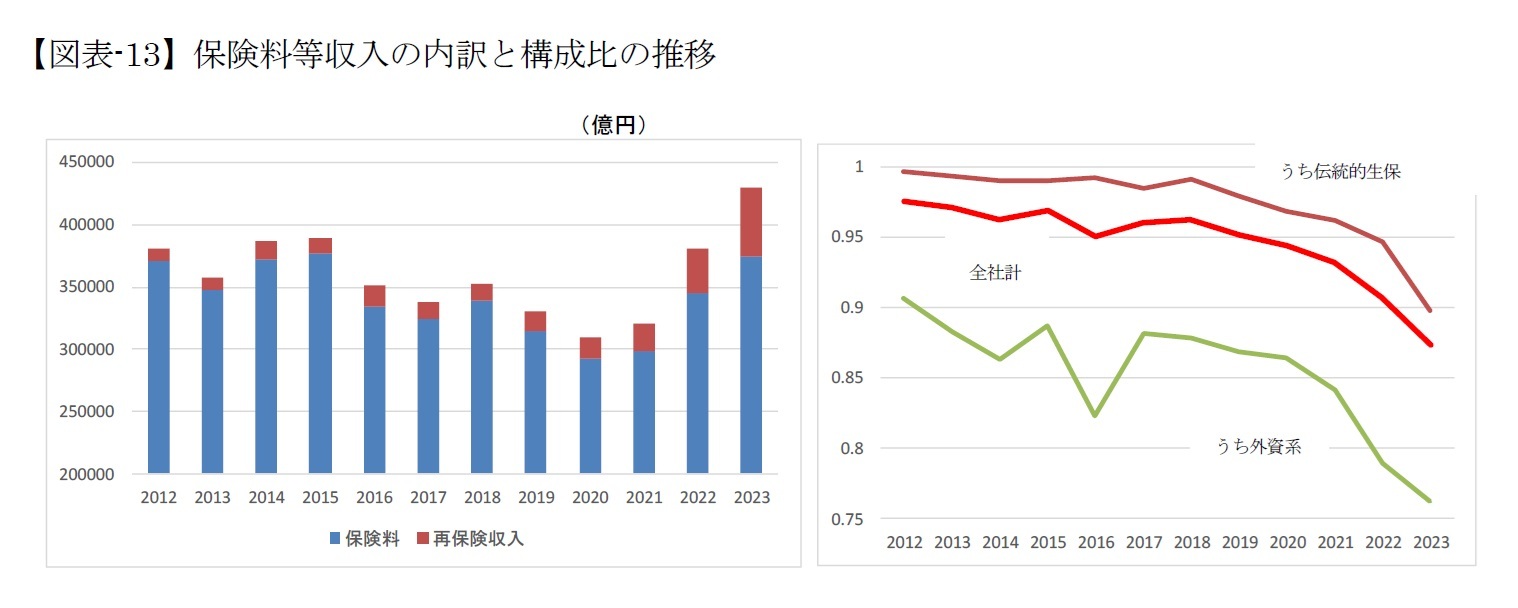

先に述べた通り、2023年度決算においては、損益計算書のトップラインとして「保険料等収入が、全社計で13.0%増加となり、好調であった。」とした。この「保険料等収入」とは、「保険料」と「再保険収入」の合計であり、近年、生命保険においても再保険利用の規模が大きくなって「再保険収入」の金額が増加してきたことに関連して、注釈を加えておきたい。

再保険収入とは、再保険契約に基づく、再保険会社からの再保険金受取りのことである(他に配当金や契約に付随する雑収入も、ここに含まれる)。

さて、保険料収入の金額を、一般事業会社における「売上高」として見たり、あるいは保険販売業績を表す一項目と見たりすることは、自然である。実際、販売業績として、「年換算保険料」が開示されている。しかし、再保険金の受取りというのは、これらとは少々異なるものであろう。

とはいえ、これまでは日本の生命保険会社における再保険の利用規模は、会社全体の収支項目の中では、ほぼ無視してもいい程度だったので、目につきやすい大項目であることから、再保険収入も含めた「保険料等収入」を、売上高や販売業績を見る場合にも使っていたのである(各社の決算説明でもそうすることは普通だし、このレポートもそうである。)。

ところが近年、生命保険においても再保険の利用規模が大きくなってきたようなので、実際に金額をみて、いつまでもそうした見方でいいのか、確認しておこう。(図表-13)

では、増加率などをみるとき、見え方が変わってくいるだろうか。

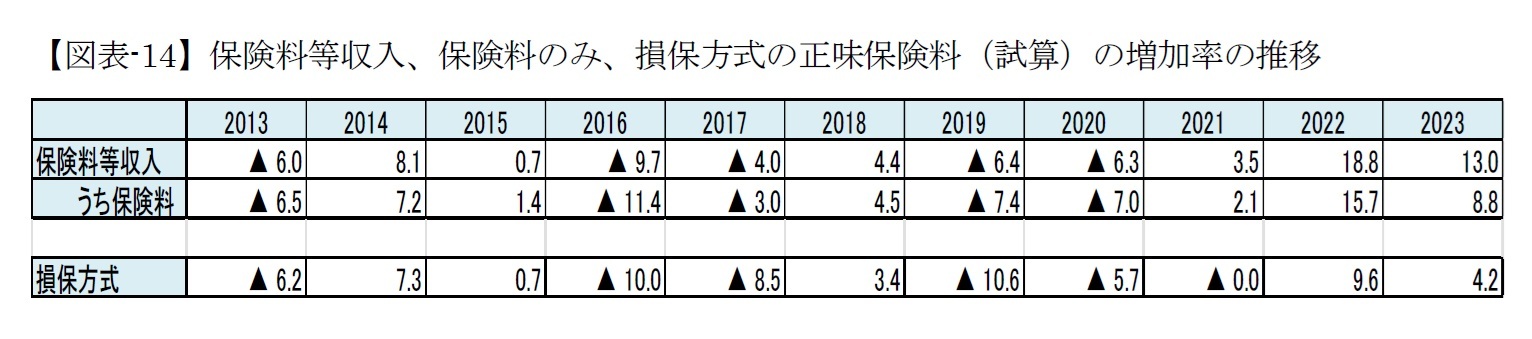

以下に、「保険料等収入」と「保険料のみ」の近年の増加率の推移を示した(図表-14)。それとともに、再保険の利用規模が恒常的に比較的大きい日本の損害保険会社におけるトップラインを示す次に挙げる「正味保険料」という見方で、生命保険の方も試算して比較してみる。

正味保険料 = 元受保険料 + 受再保険料 – 出再保険料

である(なお、他に積立型保険の積立保険料というのもあるが、損害保険会社における表示においてもそれは別途表示される。また生命保険会社においては「受再保険」の保険料収入は保険料の中に既に含まれている)。

生命保険業界において、これまで再保険を利用するのは、危険選択上、保険引受リスクが高い場合(医的審査の結果が思わしくない場合や、高額保険金契約の引受など)のリスク分散や、海外の大手再保険会社への出再による密な連携と情報交換の目的などに限られていた。近年では、金利リスクの分散のため、過去に引き受けた高い予定利率契約群団を出再する、といった使い方が、国内大手会社でも大規模に行われるようになった。また外資系の会社では(詳細は見えないが)本国の親会社との間のリスク移転に少し以前から利用されているようで、もともと保険料等収入の中の再保険収入の割合が高い傾向にある(これも図表-13)。

今後の動向は不明だが、リスク管理の高度化のひとつの有力手段として、生命保険でも再保険の規模が増加することが考えられる。販売業績について、より精密な評価が必要なケ-スでは、「保険料等収入」ではなく、「保険料」あるいは出再保険料支払いも控除する損保方式、を見ていく必要があるかもしれない。

あるいは、会社によって、再保険関係収支の構成比が小さい会社(例えば国内大手社の一部)においてはどれを指標としてみてもよいが、外資系などでは無視できない、といった注意点もあるだろう。

先般の報道によれば、農林中金が2023年度決算において多額の外債含み損を抱えることとなり、それらの売却処分や資本増強策を打ち出すとのことである。都市銀行や地方銀行も規模の差はあるにせよ、国内外の債券において含み損が発生している状況も見かける。

さて、生命保険の2023年度決算においても、国内金利の上昇を受けて、国内大手社もふくめ多くの会社において、国内債券が含み損となっている。こちらの方を問題視する声はあまり聞かないし、各社決算発表や説明会でも触れられすらしないことが多いが、大丈夫なのか。

債券に関しては、仮に満期日まで保有して償還を迎えるのであれば、途中でどう時価が変動しようが最終的な収支に無関係なので問題ないという見方もできる(株式のように満期がない資産と比べてみるとよい)。あるいは、銀行の場合は他の事業体よりも債券を多く保有しているとは言え、資産中の構成比が小さいので大きな影響はない、ともいえる。

生命保険会社の場合には、以下のような事情となろう。

生命保険会社は、負債の大部分が保険契約の責任準備金である。通常これには予定利率という「ハードル」があって、毎年それを超える運用収益を(主に債券で)上げていく必要がある。それが満たされないと「逆ざや」というのは先にも述べた通りである。

ところが、責任準備金については資産サイドの債券と異なり、これまで時価算定の統一的な方法の取り決めが困難だった。簡単に言うと責任準備金を時価評価する方法は「計算に使用している固定された予定利率を、その時点の市場金利に置き換えて計算する」、あるいは言い方を変えるだけだが、「保険契約から生じるキャッシュフロー全体の現在価値を、その時点の市場金利を用いて求める」ということになる。その結果、「金利が下がると負債は増大する(負担が重くのしかかる)」「金利が上がると負債は減少する(負担が軽減する)」という性質になる。これは金利の変動に対しては債券価格と同様の動きである。

生命保険会社の場合、このように責任準備金負債と債券の金額の増減が、時価ベースでは「つりあっている(べきである)」。ただし現在の会計ルールでは、負債は時価評価されていないので、つりあっている様子は実際には見えない1。だから、金利が上がると債券価格が下落する様子だけが貸借対照表に現れ、今回のように含み損があると認識され、健全性に問題はないのかと不安になることもあろう。

しかし実際にはこのように負債の負担も軽くなっている。これを収支面でいうと「金利が上がれば、債券利息収入によって、予定利率を楽にクリアすることができる。」となる。生命保険会社では、たとえ債券に含み損が増えようと、金利がもっと上がってくれたほうがよい、と基本的には考えるはずで、同時に、今後そうした高い利回りの債券に徐々に入れ替えていければいいと思われる。

さてこれまでの話は、債券と負債の増減がつりあっている簡単な状態を念頭に置いたのだが、実際にはそんなに精密に対応しているわけではない。金利と予定利率はずれているし、何よりも現状としては負債の方が一般に残存期間が長い。こうしたズレは将来問題にならないのか?あるいはどのくらいブレがあるのだろうか?

これをみるようにするのが、「経済価値ベースのソルベンシー」である(と筆者は認識している)。イメージとしては以下のように考える。

マージンとしては、「債券価格―責任準備金価格」をとるのは、言葉のうえでは現行のソルベンシー・マージン比率と同じである。しかし経済価値ベースでは責任準備金も時価評価されたものを用いる。

これまでのように超低金利のもとでは、高い予定利率を持つ責任準備金の時価は大きくなるので、マージンは現行方式より減少し、厳しい評価となる。

逆に直近のように金利が上がってくると、責任準備金時価が減少し、マージンが増加する。今はこの状況なので、債券側だけ見たとき含み損であっても問題ない。

一方、リスクとしては、一定の金利変動の下で、債券時価、責任準備金時価を両方増減させ、その差額の変動とする。

実情としては、より残存期間の長い責任準備金側の変動率の方が大きいので、金利が上がると責任準備金の方が大きく減少するので、健全性の面では余裕ができる方向になる。

ということで、負債と資産がほぼつりあっている(あるいは、そうなるように金利リスクを管理したい)生命保険会社では、債券の含み損状態だけでは大きな問題にはならない。ただしその「つり合い具合」については、経済価値ベースのソルベンシーでみていくようになる(外部にどこまで開示されるかはさておき)。

1 つりあっていることが示せるならば、時価で見ようと「簿価」でみようとかまわないと考えて、逆に、つりあっている部分は債券を時価せず簿価で表示する、というのが「責任準備金対応債券」という、日本で認められた会計方式である。

(2024年07月30日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2023年度 生命保険会社決算の概要(全社集計確報と、トピックス追加版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2023年度 生命保険会社決算の概要(全社集計確報と、トピックス追加版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.