- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- ネット保険の需要拡大(中国)【アジア・新興国】中国保険市場の最新動向(63)

2024年06月18日

文字サイズ

- 小

- 中

- 大

中国保険業協会の統計によると、2013年から2022年の10年間で、オンライン上で販売されたインターネット保険商品(ネット保険)の保険料収入は290億元から4,783億元へと急増、保険市場全体の1割を占めるほどに成長している1。また、社会のデジタル化、新型コロナウイルスによる非接触型消費の更なる浸透により、ネット保険を取り扱う保険会社も60社から129社まで増加している。2023年5月、中国社会科学院金融研究所の保険・経済発展研究センターは2030年のネット保険の保険料収入が2兆8500億元まで拡大するとの推計を発表した。

1 2013年から2022年までの保険料収入の総額(生損保合計)は1兆7,222億元から4兆,6957億元へと増加。

1 2013年から2022年までの保険料収入の総額(生損保合計)は1兆7,222億元から4兆,6957億元へと増加。

1――健康意識の高まりからネット保険において医療保障の需要が更に拡大

清華大学五道口金融学院の中国保険・年金研究センターと元保集団によるネット保険の消費者調査2(以降、「調査」)によると、新型コロナ以降の健康意識の高まりから、ネット保険においては医療関連の保険への需要が拡大している。

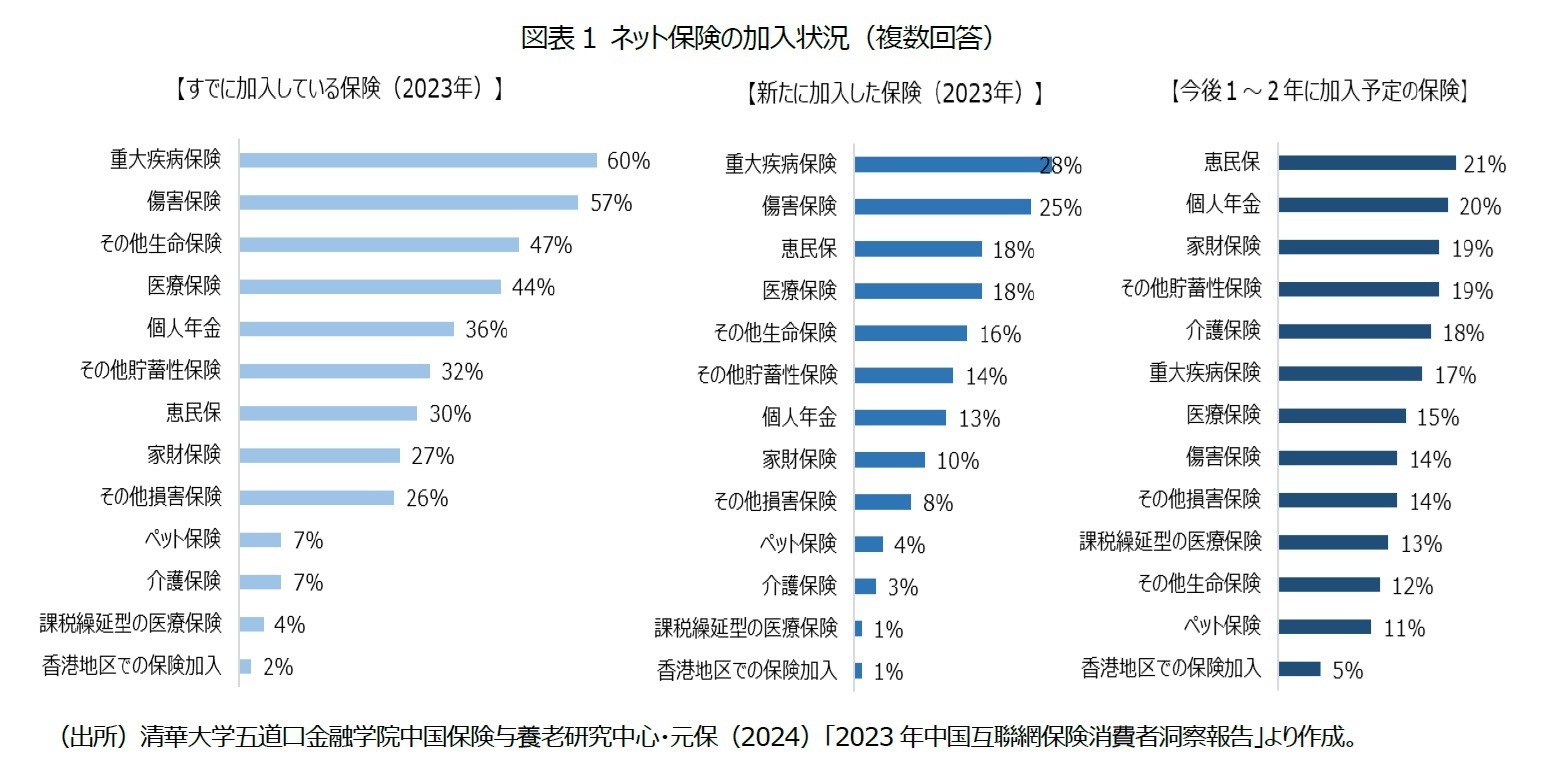

調査によると、2023年時点ですでに加入している保険として最も多かった上位3商品は「重大疾病保険」(60%)で、次いで「傷害保険」(57%)、「その他生命保険3」(47%)となった(図表1)。また、2023年に新たに加入した保険(保険契約の継続を除く)の上位3商品は、「重大疾病保険」(28%)、「傷害保険」(25%)、「恵民保」(18%)となっている。重大疾病保険、傷害保険、恵民保はいずれも疾病やケガなどの際に給付される保険である。なお、恵民保は、保険会社が通常販売する保険商品とは少し異なる。それは、地方政府と当該市に進出した民間保険会社が協働で運営する医療保険商品の総称である。入院・重大疾病治療などの高額給付を目的としている。加入条件として、当該市が運営する公的医療保険に加入していること、その都市の需要に応じて個々に設計されている点にある。また、加入年齢に制限を設けず、保険料は年齢や罹患リスクに関係なく同額4で、それほど高額に設定されていないという特徴がある。高齢者や罹患歴がある人にとって加入ハードルが低い保険商品と言えよう。

一方、今後1~2年に加入予定の保険について見ると、「恵民保」(21%)、「個人年金」(20%)、「家財保険」(19%)に加えて「貯蓄型保険」(19%)、介護保険(18%)も上位に挙がっている。急速な高齢化を見越して、老後保障や介護を視野に入れた保険への検討・加入も考えられているようだ。また、最も検討される保険として「恵民保」が挙げられている。しかし、商品特性から給付率が高く、監督管理規制の強化もあって、恵民保業務から撤退する保険会社も出てきている5。2015年以降、恵民保は順次全国に普及していったが、運用開始から9年が経過、高齢化が進展する中で、負担と給付のあり方などの見直しが必要となってきている。

調査によると、2023年時点ですでに加入している保険として最も多かった上位3商品は「重大疾病保険」(60%)で、次いで「傷害保険」(57%)、「その他生命保険3」(47%)となった(図表1)。また、2023年に新たに加入した保険(保険契約の継続を除く)の上位3商品は、「重大疾病保険」(28%)、「傷害保険」(25%)、「恵民保」(18%)となっている。重大疾病保険、傷害保険、恵民保はいずれも疾病やケガなどの際に給付される保険である。なお、恵民保は、保険会社が通常販売する保険商品とは少し異なる。それは、地方政府と当該市に進出した民間保険会社が協働で運営する医療保険商品の総称である。入院・重大疾病治療などの高額給付を目的としている。加入条件として、当該市が運営する公的医療保険に加入していること、その都市の需要に応じて個々に設計されている点にある。また、加入年齢に制限を設けず、保険料は年齢や罹患リスクに関係なく同額4で、それほど高額に設定されていないという特徴がある。高齢者や罹患歴がある人にとって加入ハードルが低い保険商品と言えよう。

一方、今後1~2年に加入予定の保険について見ると、「恵民保」(21%)、「個人年金」(20%)、「家財保険」(19%)に加えて「貯蓄型保険」(19%)、介護保険(18%)も上位に挙がっている。急速な高齢化を見越して、老後保障や介護を視野に入れた保険への検討・加入も考えられているようだ。また、最も検討される保険として「恵民保」が挙げられている。しかし、商品特性から給付率が高く、監督管理規制の強化もあって、恵民保業務から撤退する保険会社も出てきている5。2015年以降、恵民保は順次全国に普及していったが、運用開始から9年が経過、高齢化が進展する中で、負担と給付のあり方などの見直しが必要となってきている。

2 清華大学五道口金融学院中国保険与養老研究中心・元保(2024)「2023年中国互聯網保険消費者洞察報告」。調査は2023年9-11月で実施。有効回答件数は3,155件。対象者は1線(北京・上海などの経済メガ都市)から5線都市(地方・小規模都市)に1年以上居住している18歳以上の者となっている。

3 調査対象の保険商品に基づくと、「その他生命保険」は、疾病、医療、傷害、介護、貯蓄型保険を除いたその他の生命保険となる。

4 対象者のリスク状況に応じて、給付割合を調整するなどの措置をとっている地域もある。

5 「平安、泰康開始退出恵民保、原因不止是盈利難」、界面新聞、2024年3月29日。

2――保険商品とのタッチポイント(顧客接点)はSNS、保険会社のアプリ、動画アプリなどが上位、双方向性を重視

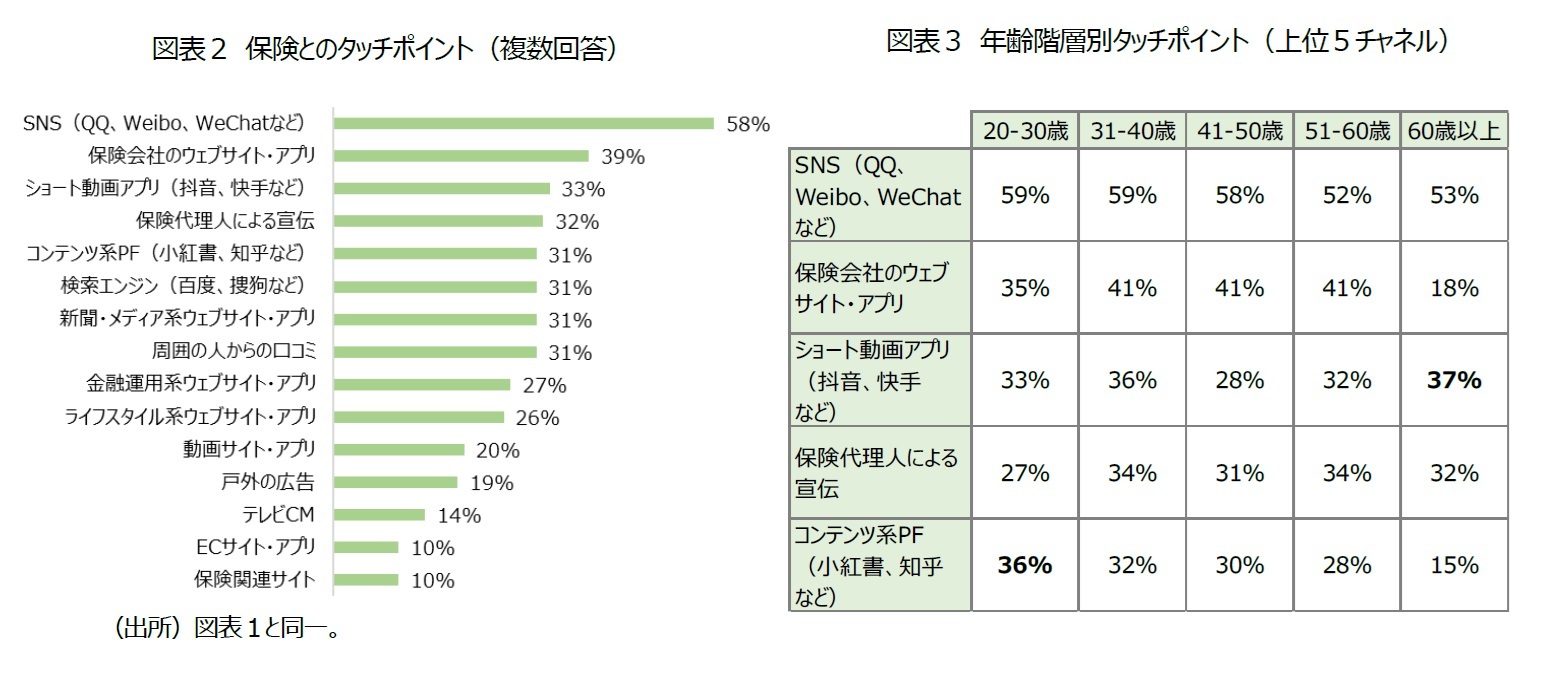

では、顧客が保険商品を理解する上で、商品と顧客の最初の接点となるものにはどのようなものがあるのか。調査によると、「SNS(QQ、Weibo、WeChatなど)」が58%と最も多く、SNSのプッシュ通知や保険コンサルなどのグループ機能から情報を得るなど、日常的によく使用しているコンテンツから保険商品を理解し、それが加入につながっている(図表2)。また、SNSに次いで多かったのが「保険会社のウェブサイト・アプリ」(39%)であった。大手を中心に、自社のアプリを開発、顧客の取り込みやサービスの提供が充実している。また、「ショート動画アプリ(抖音、快手など)」が33%となっている。こういった動画では、ライブ配信などリアルタイムで保険商品の紹介や質疑応答なども可能で、動画による双方向性が評価された面もある。また、WeiboやWeChatにも投稿可能である。

更に、商品と顧客の接点を年齢層別に見ると、興味深いのは対象者として最も若い20‐30歳では「コンテンツ系PF(小紅書、知乎など)」(36%)、60歳以上で「ショート動画アプリ(抖音、快手など)」(37%)の利用が相対的に高い点であろう(図表3)。ネット保険の利用者を対象とした調査のため、全体的にITリテラシーが高いことや、調査対象者数の影響も考えられるが、年齢に関係なく、ショート動画アプリを利用し、商品理解のツールとして活用している点がうかがえる。

更に、商品と顧客の接点を年齢層別に見ると、興味深いのは対象者として最も若い20‐30歳では「コンテンツ系PF(小紅書、知乎など)」(36%)、60歳以上で「ショート動画アプリ(抖音、快手など)」(37%)の利用が相対的に高い点であろう(図表3)。ネット保険の利用者を対象とした調査のため、全体的にITリテラシーが高いことや、調査対象者数の影響も考えられるが、年齢に関係なく、ショート動画アプリを利用し、商品理解のツールとして活用している点がうかがえる。

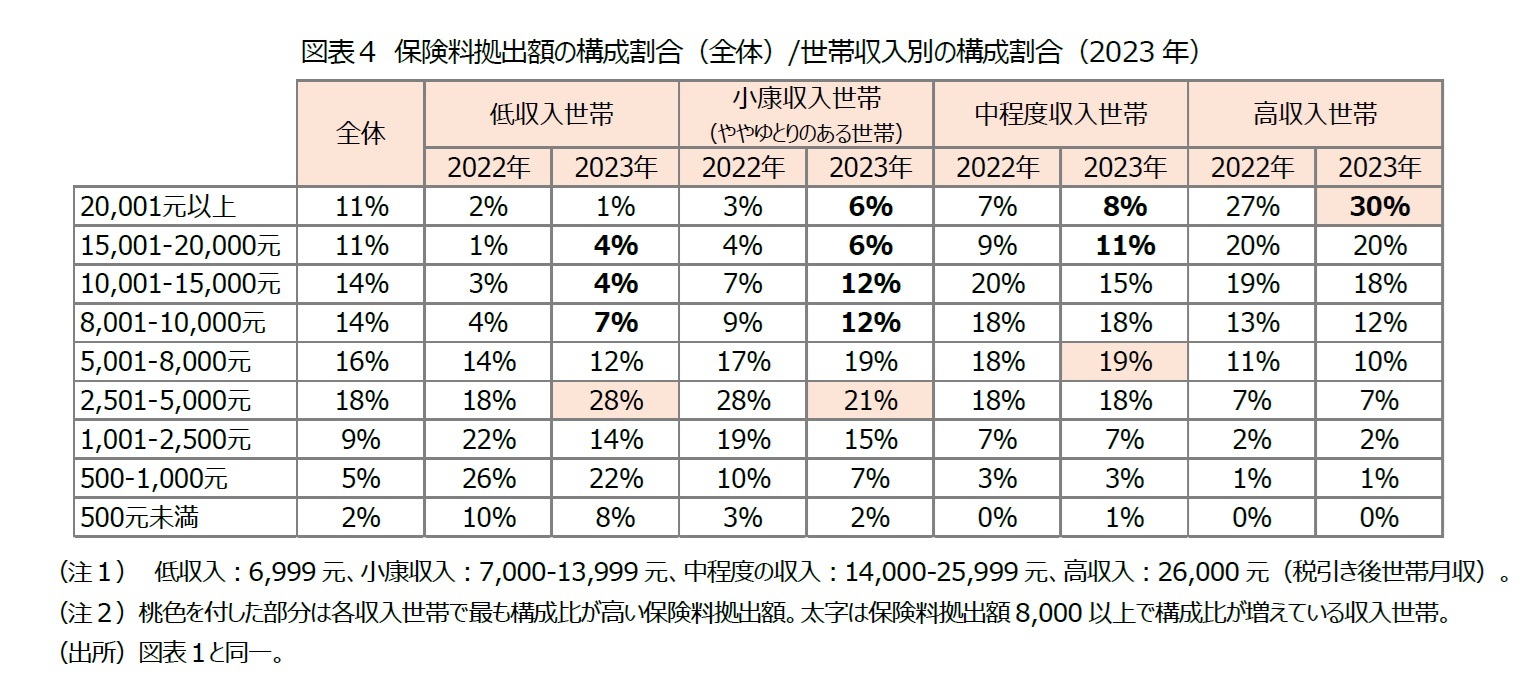

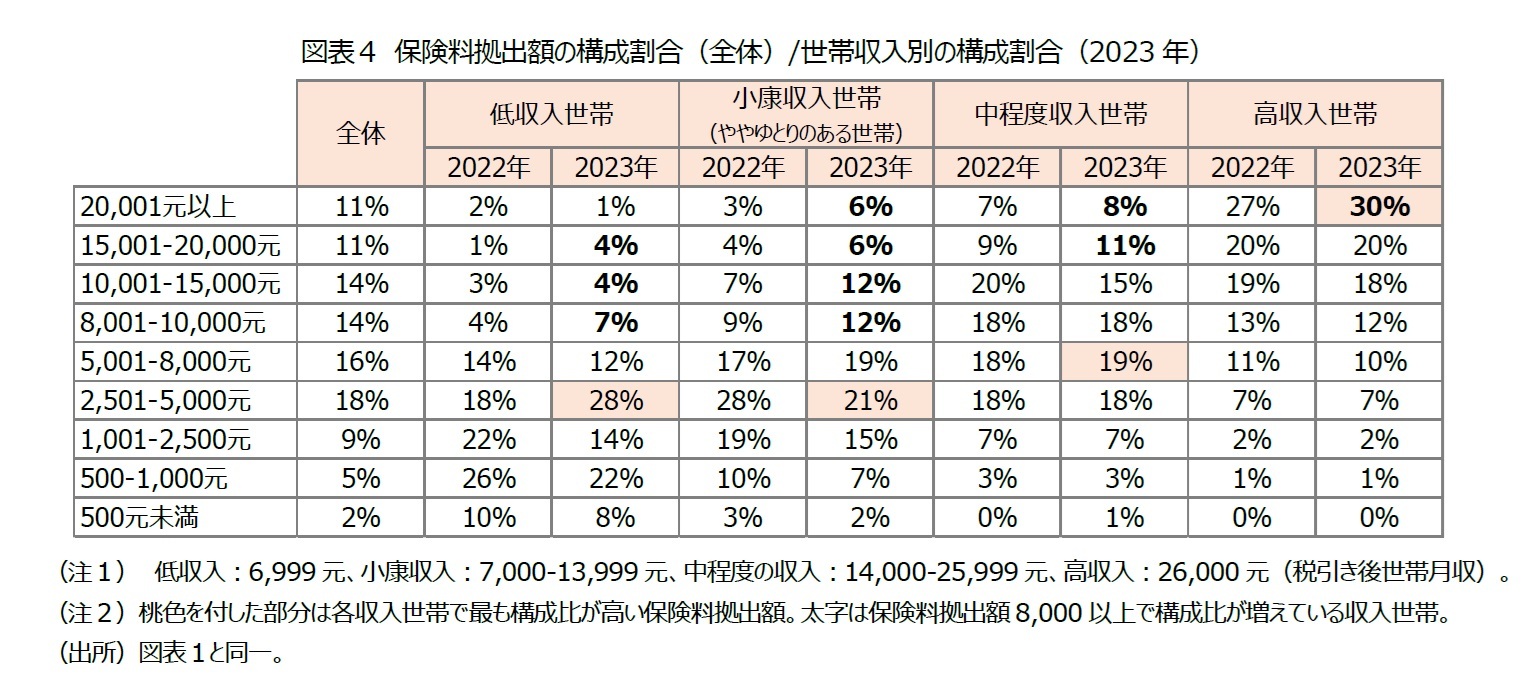

3――半数の保険料拠出額(世帯あたり)は年間8,000元(16万円)以上。保険料拠出は増加傾向

2023年の世帯における保険料拠出額は全体の50%が8,000元(16万円)以上であった。世帯収入別に見た場合、低収入世帯、小康収入世帯(ややゆとりのある世帯)は2,501元‐5,000元が最も多い。また、高収入世帯は20,001元以上が30%を占めている。また、8,000元以上の保険料拠出について前年の2022年と比較した場合、増加傾向にある(中程度収入世帯を除く)。特に、小康収入世帯(ややゆとりのある世帯)を中心に、そのニーズの拡大がうかがえる。

(2024年06月18日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

【書籍】

第15回日本保険学会賞 受賞 『十四億人の安寧-デジタル国家中国の社会保障戦略』

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ネット保険の需要拡大(中国)【アジア・新興国】中国保険市場の最新動向(63)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ネット保険の需要拡大(中国)【アジア・新興国】中国保険市場の最新動向(63)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.