- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- OPECプラスが減産縮小を決定~今後の原油相場への影響は?

2024年06月07日

文字サイズ

- 小

- 中

- 大

1.トピック: OPECプラスが減産縮小を決定

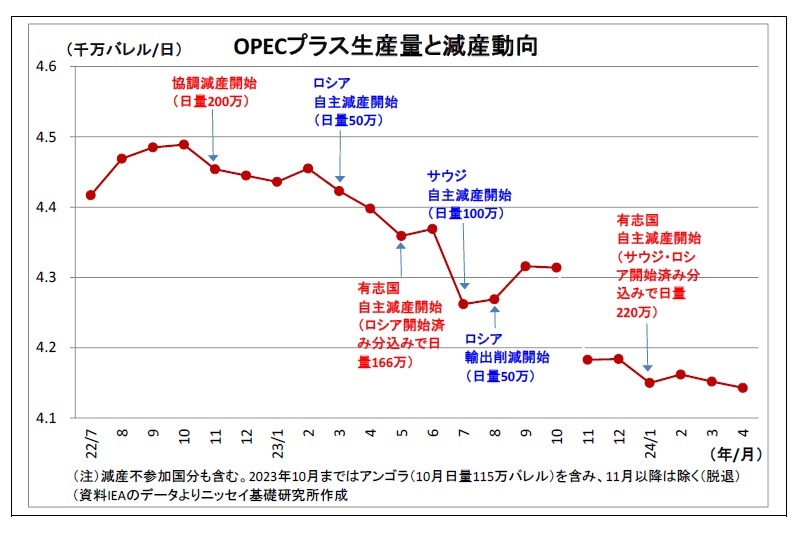

OPEC(石油輸出国機構)とロシアなどの主要産油国で構成する「OPECプラス」は、今月2日に半年に一度の閣僚級会議(以下、OPECプラス会合)を開き、秋からの減産の一部縮小を決定した。2022年の終盤以降、OPECプラスは一貫して減産の拡大へと突き進んできたが、その方向転換を決めたことになる。決定内容を整理したうえで、今後の市場への影響と原油価格の展望を考える。

(サプライズだった減産の縮小決定)

(サプライズだった減産の縮小決定)まず、2日の決定内容を整理すると、OPECプラスが現在行っている日量586万バレル(世界総需要の5.7%に相当)の減産のうち、2022年11月から開始している協調減産並びに2023年5月から開始している有志国による自主減産を合わせた日量366万バレル分の減産については来年末まで1年間の延長が決まった。

一方、残りの部分である今年1月開始の有志国による自主減産日量220万バレルについては、その期限を今月末から今年9月末まで延長したものの、その後10月から来年9月にかけて減産規模を毎月段階的に縮小することが決定された。加えて、生産能力の拡大を進めるUAEの生産枠を日量30万バレル分加算し、来年1月から9月にかけて徐々に増加させることも決まった。

OPECプラス会合前の段階で原油価格が伸び悩んでいたことから、事前予想としては、日量220万バレルの自主減産は今月末から期限延長されるとの見立てがコンセンサスとなっており、今年年末まで延長されるとの予想も見受けられた。従って、減産の延長が9月末までに留まったのみならず、このタイミングで決める必要性が無いにもかかわらず、収束まで見据えた減産縮小が決定されて各国ごとの月次計画まで提示されたことはサプライズであった。

おそらく、減産が長引き、拡大されていくにつれて減産参加国の間で減産縮小(=増産)を望む声が強まり、実質的なリーダーであるサウジアラビア(以下、サウジ)が譲歩したものと推測される。昨年11月末のOPECプラス会合時には減産を巡って議論が紛糾し、翌12月には減産に反発したアンゴラがOPECから脱退する事態へと発展した。従って、今回は増産を求める国々に配慮して将来の減産縮小方針を示すことで、さらなる脱退が相次ぐ事態を避けるとともに、OPECプラスとしての結束を演出するというサウジの狙いがあった可能性が高い。

(原油価格への影響は?)

OPECプラスによる減産縮小が決定したことは、原油価格にとって抑制材料に位置付けられる。秋以降、段階的な減産縮小が行われることは国際的な原油需給を緩和させる方向に働くためだ。先々の段階的な減産縮小が見えていることで、投資家が原油を積極的に買い進めづらくなる面もある。

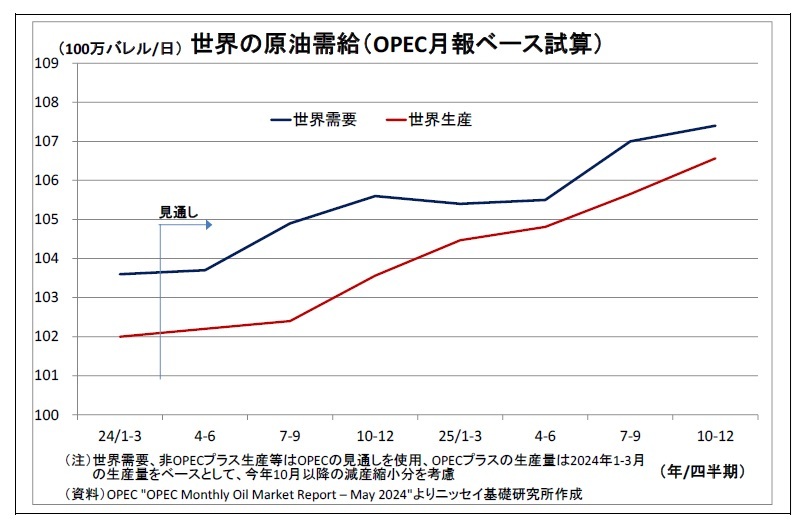

実際、直近5月のOPEC月報で示されている見通しをベースに今回決定した減産縮小(今年10月~来年9月にかけて毎月約20万バレル増のペース)を考慮した世界の原油需給見通しを試算すると、減産縮小が開始される今年の10-12月期以降、供給不足が徐々に緩和していく形となった。

OPECプラスによる減産縮小が決定したことは、原油価格にとって抑制材料に位置付けられる。秋以降、段階的な減産縮小が行われることは国際的な原油需給を緩和させる方向に働くためだ。先々の段階的な減産縮小が見えていることで、投資家が原油を積極的に買い進めづらくなる面もある。

実際、直近5月のOPEC月報で示されている見通しをベースに今回決定した減産縮小(今年10月~来年9月にかけて毎月約20万バレル増のペース)を考慮した世界の原油需給見通しを試算すると、減産縮小が開始される今年の10-12月期以降、供給不足が徐々に緩和していく形となった。

しかも、前提となっているOPECの需要見通しでは、今後の大幅な需要増加が想定されている1だけに、もし需要が下振れることになれば供給過剰に陥りかねない。

しかも、前提となっているOPECの需要見通しでは、今後の大幅な需要増加が想定されている1だけに、もし需要が下振れることになれば供給過剰に陥りかねない。市場でも将来の供給過剰が懸念されたとみられ、OPECプラス会合前に1バレル77ドル台(WTI先物・期近物ベース)であった原油価格は会合後に一時72ドル台まで下落。足元ではやや持ち直したものの、75ドル台と依然として会合前の水準を下回っている。

先行きの原油価格上昇が抑制されることは、根強いインフレ圧力に悩む米国などの主要国経済にとっては好材料になりそうだ。

1 需要増加ペースは2024年が前年比日量225万バレル増、25年が同185万バレル増となっており、IEA(国際エネルギー機関)の見通し(2024年が日量110万バレル増、25年が同120万バレル増)の倍近い伸びが見込まれている。

(ただし、大幅な原油安は期待薄)

ただし、以下の理由により、今後も原油価格の大幅な下落は期待しづらいだろう。

ただし、以下の理由により、今後も原油価格の大幅な下落は期待しづらいだろう。

1)米ドライブシーズンと利下げ開始

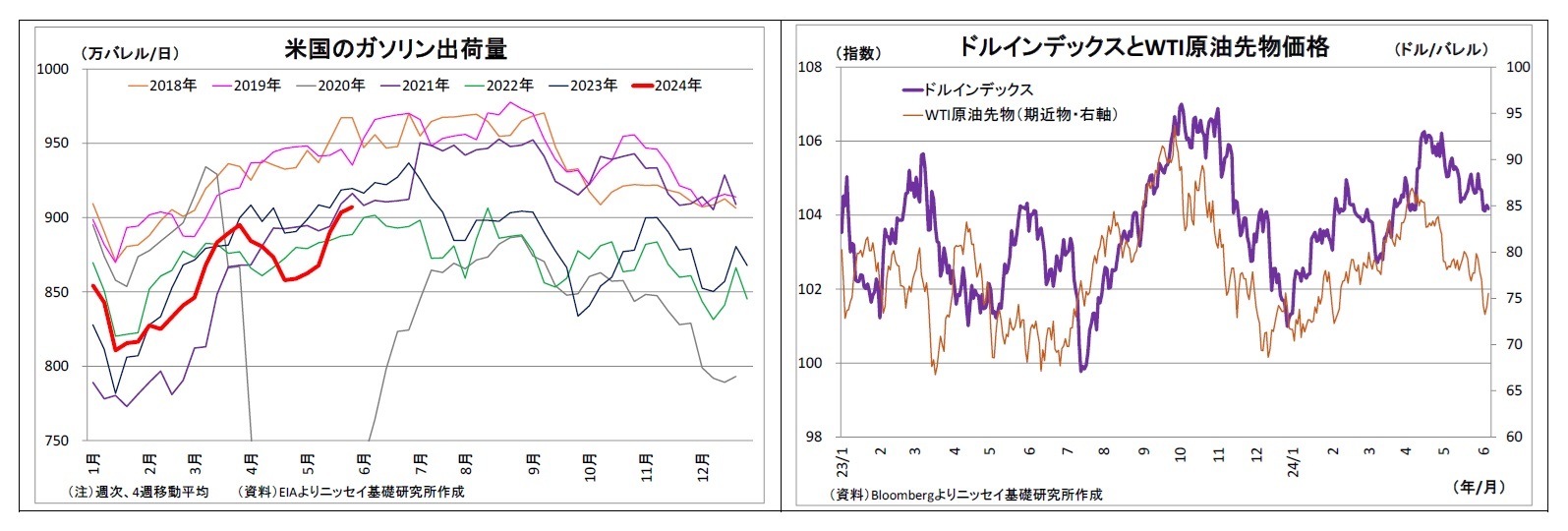

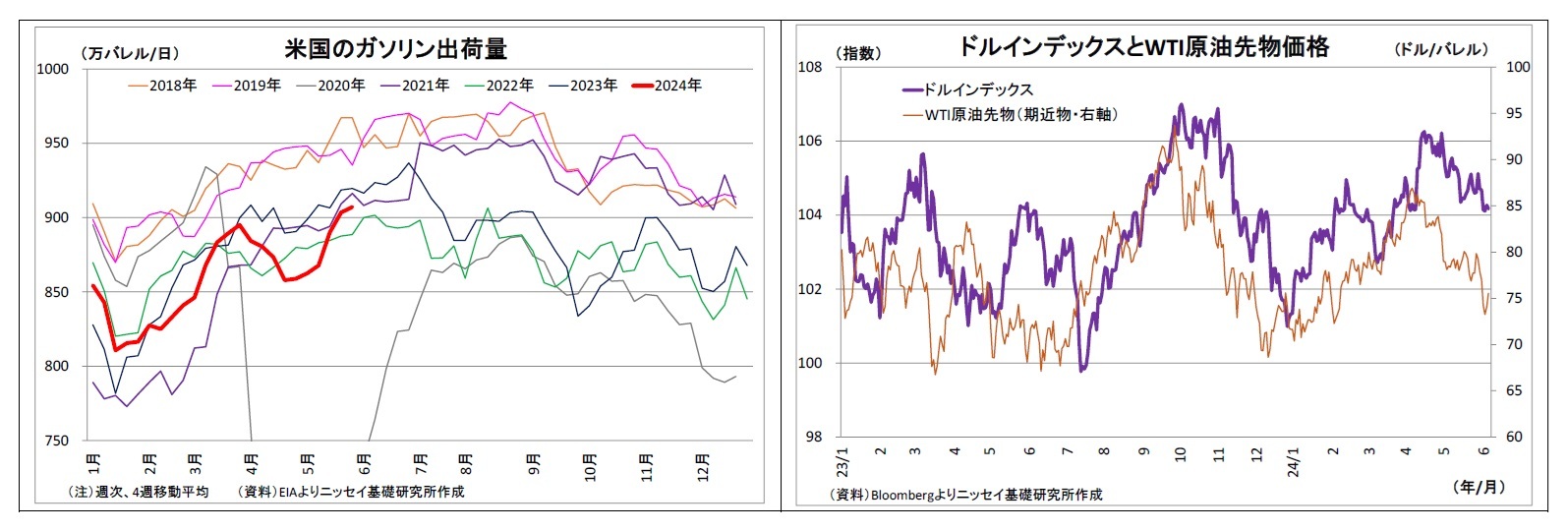

まず、当面、9月末にかけては自主減産分の220万バレルも含めて減産が完全に維持される一方、世界最大の原油消費国である米国で原油需要期にあたるドライブシーズン2が続くことで国際的な需給がタイト化しやすい。

ここ数カ月の米ガソリン需要(≒出荷量)は例年比で見ると低迷ぎみだが、それでも季節的なパターンとして需要が増加してきている。

また、その後、年終盤に差し掛かると、今度は米国の段階的な利下げ開始3が具体的に視野に入ってくることで景気回復期待が高まり、原油価格の支えになると考えられる。その際、利下げを材料としてドルが下落することによって、ドル建て表記である原油価格の(ドルを自国通貨としない国から見た)割安感が強まることも原油価格のサポート材料になる。

まず、当面、9月末にかけては自主減産分の220万バレルも含めて減産が完全に維持される一方、世界最大の原油消費国である米国で原油需要期にあたるドライブシーズン2が続くことで国際的な需給がタイト化しやすい。

ここ数カ月の米ガソリン需要(≒出荷量)は例年比で見ると低迷ぎみだが、それでも季節的なパターンとして需要が増加してきている。

また、その後、年終盤に差し掛かると、今度は米国の段階的な利下げ開始3が具体的に視野に入ってくることで景気回復期待が高まり、原油価格の支えになると考えられる。その際、利下げを材料としてドルが下落することによって、ドル建て表記である原油価格の(ドルを自国通貨としない国から見た)割安感が強まることも原油価格のサポート材料になる。

2 5月最終月曜日のメモリアルデーから9月第1月曜日のレイバーデーまでがドライブシーズンとされる。

3 弊社では、現時点で12月FOMCでの利下げ開始を予想。

2)燻り続ける中東の地政学リスク

また、中東における地政学リスクの早期鎮静化が見込みづらいことも供給途絶リスクに対する市場参加者の警戒を促し、原油価格の支えになり続けると見ている。足元ではイスラエルが停戦案を提示するなど、ガザでの停戦を巡って前向きな動きも見られるが、停戦のカギを握るイスラエルのネタニヤフ政権は中途半端な対応を採ると右派の反発などで政権が内部崩壊しかねない。従って、同政権がハマスの壊滅を早々に諦める可能性は低いとみられ、恒久的な停戦の実現は見通せない。

また、中東における地政学リスクの早期鎮静化が見込みづらいことも供給途絶リスクに対する市場参加者の警戒を促し、原油価格の支えになり続けると見ている。足元ではイスラエルが停戦案を提示するなど、ガザでの停戦を巡って前向きな動きも見られるが、停戦のカギを握るイスラエルのネタニヤフ政権は中途半端な対応を採ると右派の反発などで政権が内部崩壊しかねない。従って、同政権がハマスの壊滅を早々に諦める可能性は低いとみられ、恒久的な停戦の実現は見通せない。

3)米原油増産の停滞

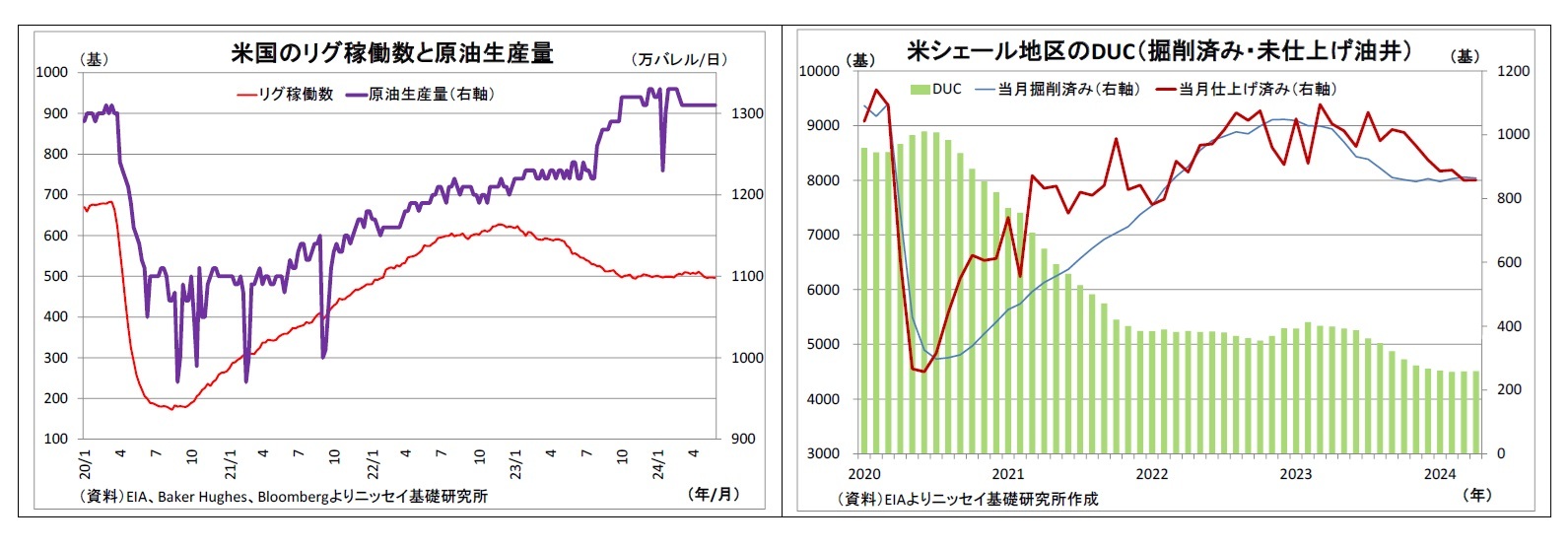

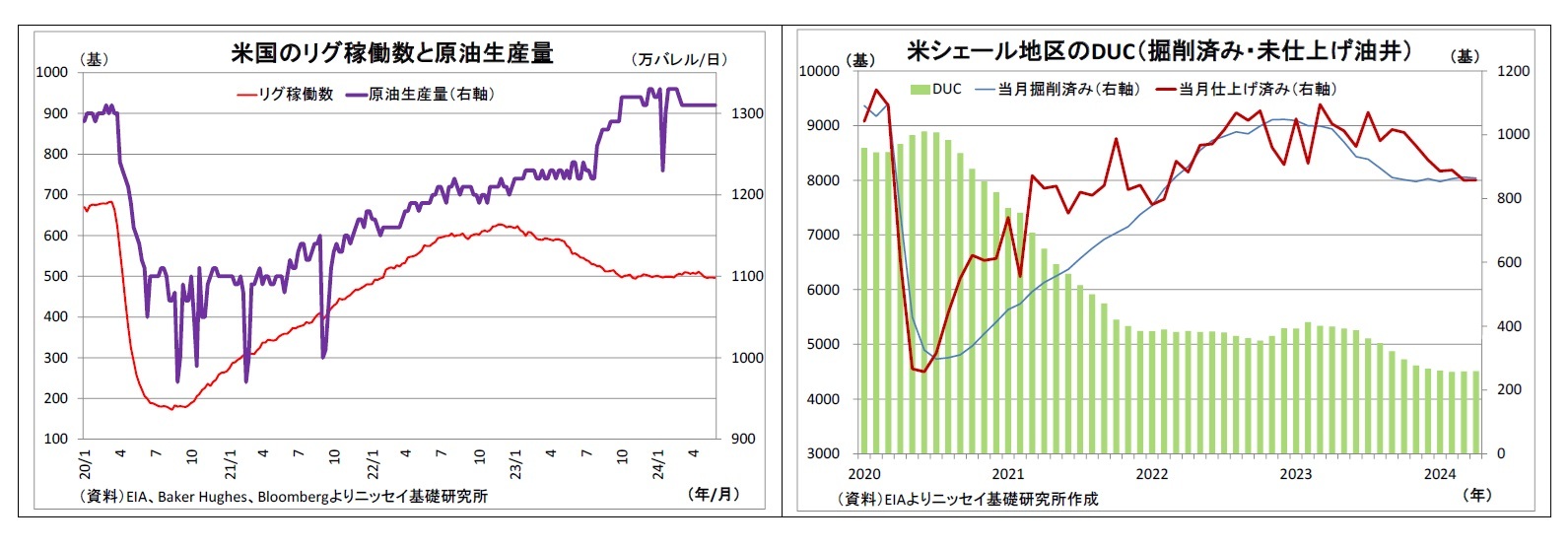

さらに、昨年に原油需給の緩和、すなわち価格の抑制要因となった米国の増産に変調が見られる点も見逃せない。米国では、昨年、原油生産量が日量約100万バレルも増加し、生産量は過去最高を更新した。掘削活動の活発さを示すリグ(油井掘削装置)の稼働数は減少したものの、油井の生産性向上や、少ない追加費用で生産を開始できるDUC(掘削済みで未仕上げの油井・言わば油井の在庫)の稼働開始を積極的に続けたことで生産量を増加させたとみられる。

しかし、今年に入ってからの米国の生産量は日量1300万バレル強で横ばいが続いている。リグ稼働数が依然低迷するなか、DUCの稼働開始(仕上げ)が減少し、新規の生産開始分が既存の油井からの生産減少分を賄う程度に留まっているとみられる。DUCの稼働開始が減少した理由は判然としないが、DUCの中には既に生産不能になっているものが相当量含まれている可能性が高い。

さらに、昨年に原油需給の緩和、すなわち価格の抑制要因となった米国の増産に変調が見られる点も見逃せない。米国では、昨年、原油生産量が日量約100万バレルも増加し、生産量は過去最高を更新した。掘削活動の活発さを示すリグ(油井掘削装置)の稼働数は減少したものの、油井の生産性向上や、少ない追加費用で生産を開始できるDUC(掘削済みで未仕上げの油井・言わば油井の在庫)の稼働開始を積極的に続けたことで生産量を増加させたとみられる。

しかし、今年に入ってからの米国の生産量は日量1300万バレル強で横ばいが続いている。リグ稼働数が依然低迷するなか、DUCの稼働開始(仕上げ)が減少し、新規の生産開始分が既存の油井からの生産減少分を賄う程度に留まっているとみられる。DUCの稼働開始が減少した理由は判然としないが、DUCの中には既に生産不能になっているものが相当量含まれている可能性が高い。

4)減産縮小撤回の可能性

4)減産縮小撤回の可能性そして、OPECプラスによる減産縮小が、今後延期や一時停止、撤回となる可能性がある点も原油価格の支えになる。

2日の会合後に公表された自主減産参加国による声明文には、日量220万バレルの自主減産縮小は「市場の状況次第で一時停止や反転が有り得る」との但し書きが明記されている。実際、会合後に原油価格が下落反応を示すなか、サウジやロシアの首脳から「減産縮小計画の停止や撤回」の可能性を強調するけん制発言4が相次いでいる。

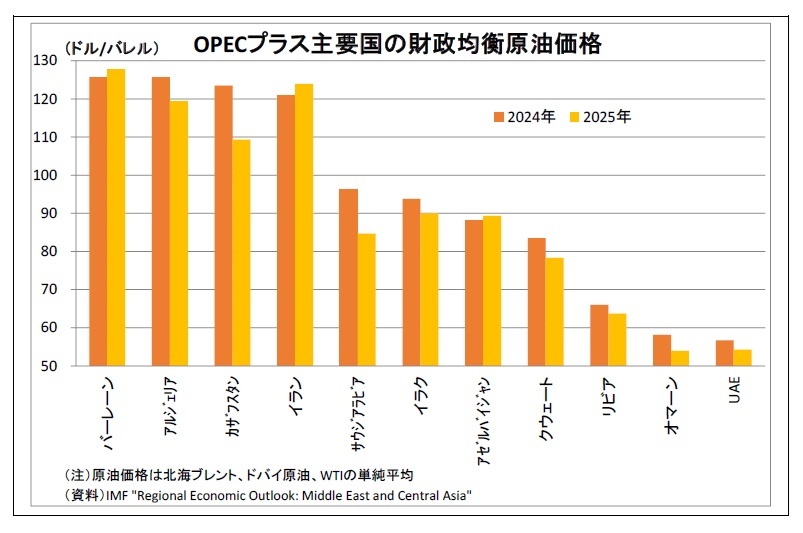

IMF(国際通貨基金)によれば、主要な中東産油国の今年の財政均衡原油価格5は、サウジ(1バレル96.2ドル)、イラク(同93.8ドル)、クウェート(同83.5ドル)など、多くの国で現状の原油価格をかなり上回っていることから、もし原油需要が想定通り回復せず、原油価格が1ドル60ドル台以下で定着するリスクが高まる場合には、価格引き上げのためにサウジ主導で減産縮小の停止・撤回や減産の再拡大が決定される可能性が高い。減産縮小(日量220万バレル)のうち、サウジ分が日量100万バレル、ロシア分が同47万バレルを占めるだけに、仮に他国の賛同を得られない場合でも、両国が縮小停止に踏み切るだけで、全体へのインパクトはかなり大きい。

4 2024年6月7日ロイター報道など

5 WTI、ブレント、ドバイの単純平均価格

(原油相場の年内見通し)

以上を踏まえて、今年年末にかけての原油相場の見通しを考えると、秋以降の減産縮小が上値を抑える一方で、米ドライブシーズンと利下げ開始、中東の地政学リスクや減産縮小撤回の可能性などが下値を支える形が想定される。具体的な価格展開としては、1バレル60ドル台後半から80ドル台前半(WTI先物・期近物ベース)をレンジとする推移が想定され、年末に70ドル台半ばで着地すると予想している。

以上を踏まえて、今年年末にかけての原油相場の見通しを考えると、秋以降の減産縮小が上値を抑える一方で、米ドライブシーズンと利下げ開始、中東の地政学リスクや減産縮小撤回の可能性などが下値を支える形が想定される。具体的な価格展開としては、1バレル60ドル台後半から80ドル台前半(WTI先物・期近物ベース)をレンジとする推移が想定され、年末に70ドル台半ばで着地すると予想している。

(2024年06月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【OPECプラスが減産縮小を決定~今後の原油相場への影響は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

OPECプラスが減産縮小を決定~今後の原油相場への影響は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.