- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?-

2024年04月26日

文字サイズ

- 小

- 中

- 大

IMFは最新予測でも日独GDP逆転持続を予想

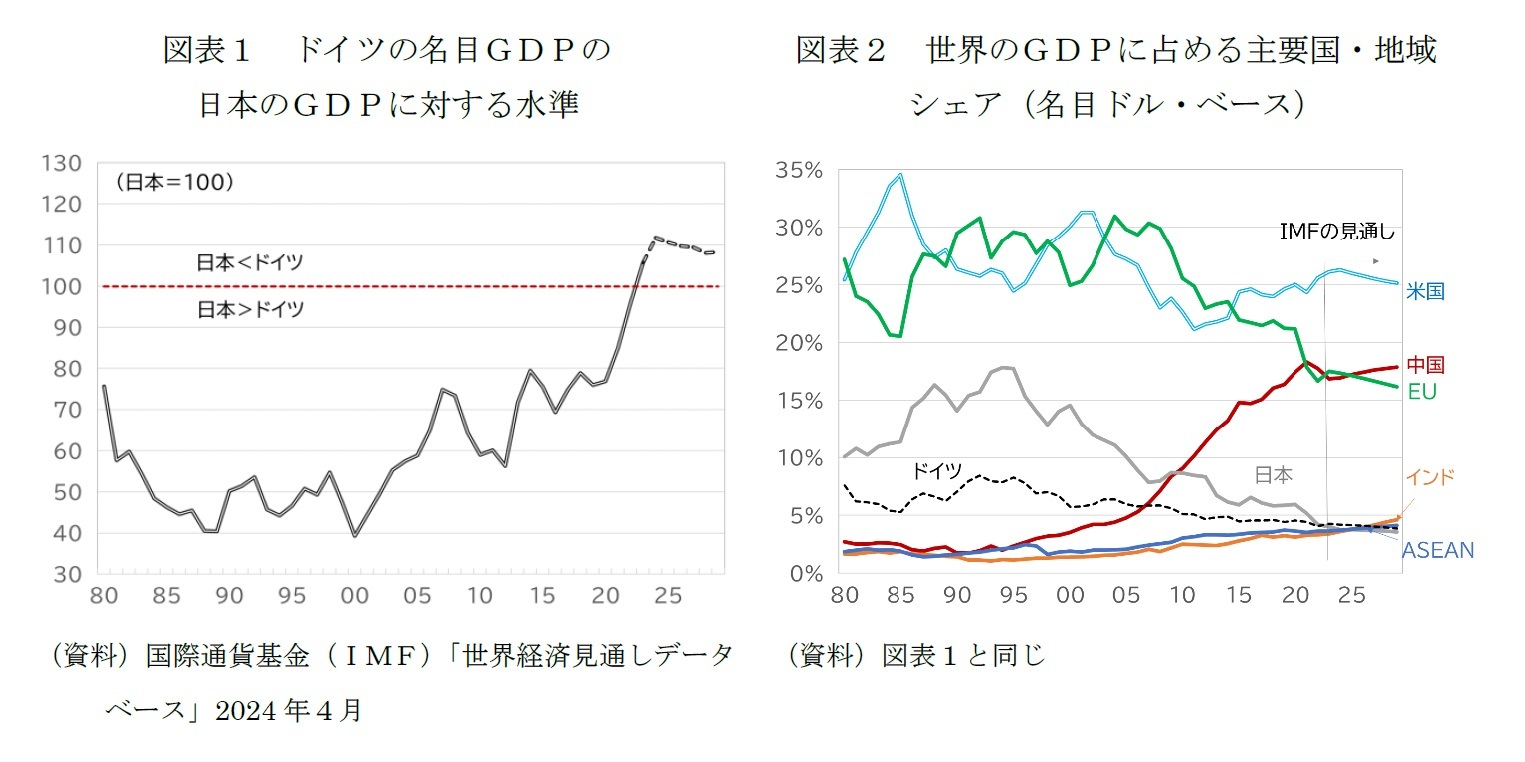

国際通貨基金(IMF)は4月16日に公表した新たな「世界経済見通し」でも日独のGDP逆転は続く見通しを示した。

2023年の逆転は、別稿でも触れた通り、日本の円安とドイツの高インフレが影響したが、急激かつ大幅な円安がなくても逆転は時間の問題だった。2000年代に入って日独のGDPの差が趨勢的に縮小してきたからだ(図表1)。

足もと外国為替市場では、円安はさらに加速、対ユーロ相場も167円台後半と16年振りの円安水準にある(表紙図表参照)。

IMFの予測は、為替相場を見通し作成時点の水準1から一定という前提で作成することもありドイツのGDPは日本を上回る状態は2029年時点でも続く。

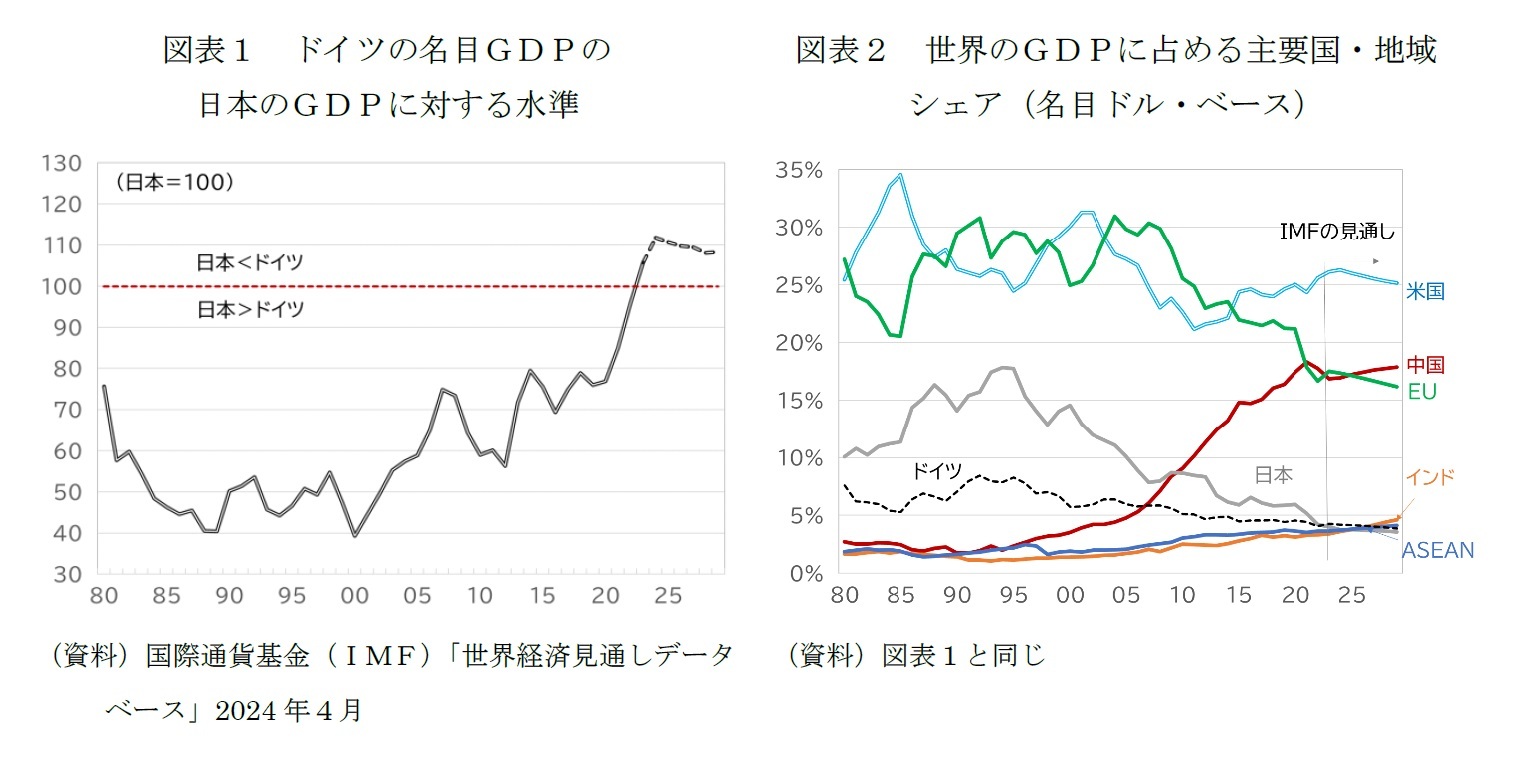

しかし、足もとのドイツ経済は不調で、IMFの予測では、世界経済におけるプレゼンスは日独とも低下する(図表2)。2025年には世界第5位のインドが日本を上回る。インドは、さらに2027年にドイツを上回って世界第3位となり、ドイツは再び第4位に戻る。

2023年の逆転は、別稿でも触れた通り、日本の円安とドイツの高インフレが影響したが、急激かつ大幅な円安がなくても逆転は時間の問題だった。2000年代に入って日独のGDPの差が趨勢的に縮小してきたからだ(図表1)。

足もと外国為替市場では、円安はさらに加速、対ユーロ相場も167円台後半と16年振りの円安水準にある(表紙図表参照)。

IMFの予測は、為替相場を見通し作成時点の水準1から一定という前提で作成することもありドイツのGDPは日本を上回る状態は2029年時点でも続く。

しかし、足もとのドイツ経済は不調で、IMFの予測では、世界経済におけるプレゼンスは日独とも低下する(図表2)。2025年には世界第5位のインドが日本を上回る。インドは、さらに2027年にドイツを上回って世界第3位となり、ドイツは再び第4位に戻る。

1 24年4月見通しは、2024年1月 30 日から 2024年 2月27日までの平均水準で一定との前提で作成されている。

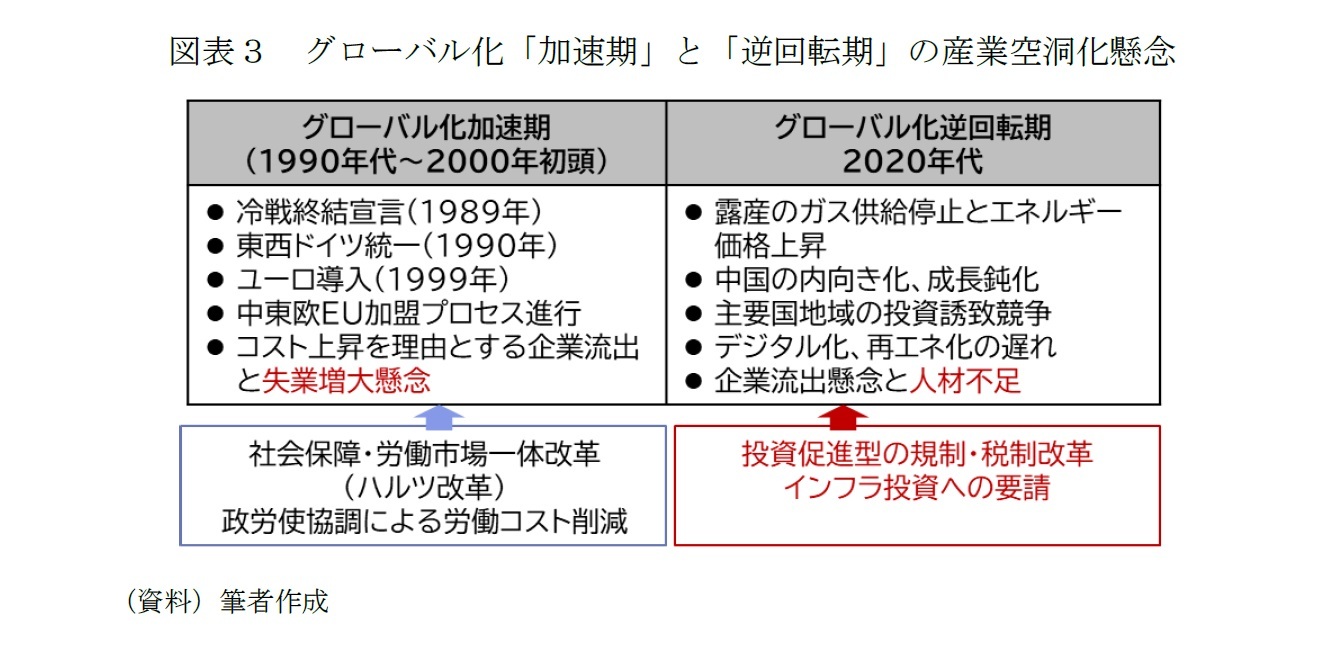

グローバル化加速期の産業空洞化リスクは構造調整、欧州統合、非西側との関係強化で回避

ドイツ経済は目下、東西統一後で2度目となる深刻な「産業空洞化」のリスクに直面している。

1度目は、ドイツが「欧州の病人」と形容された1990年代から2000年代前半のことである。

当時の産業空洞化リスクの背景には、冷戦終結で加速した非西側を巻き込むグローバル化、欧州統合の拡大と深化があった。ドイツの産業の競争力は、東西ドイツの統一(1990年)後の調整コスト、割高な水準でのユーロ導入(1999年)、2004年5月に始まる中東欧等のEU加盟プロセスの進行など複合的要因で低下した。

ドイツは、社会保障と労働市場の一体改革(ハルツ改革)と政労使の協調による実質賃金の切り下げなどで「グローバル化加速期」の産業空洞化を回避した(図表3)。痛みを伴う構造調整を経て、ユーロ導入やEU拡大は、ドイツ経済を支持する材料に転じた。

1度目は、ドイツが「欧州の病人」と形容された1990年代から2000年代前半のことである。

当時の産業空洞化リスクの背景には、冷戦終結で加速した非西側を巻き込むグローバル化、欧州統合の拡大と深化があった。ドイツの産業の競争力は、東西ドイツの統一(1990年)後の調整コスト、割高な水準でのユーロ導入(1999年)、2004年5月に始まる中東欧等のEU加盟プロセスの進行など複合的要因で低下した。

ドイツは、社会保障と労働市場の一体改革(ハルツ改革)と政労使の協調による実質賃金の切り下げなどで「グローバル化加速期」の産業空洞化を回避した(図表3)。痛みを伴う構造調整を経て、ユーロ導入やEU拡大は、ドイツ経済を支持する材料に転じた。

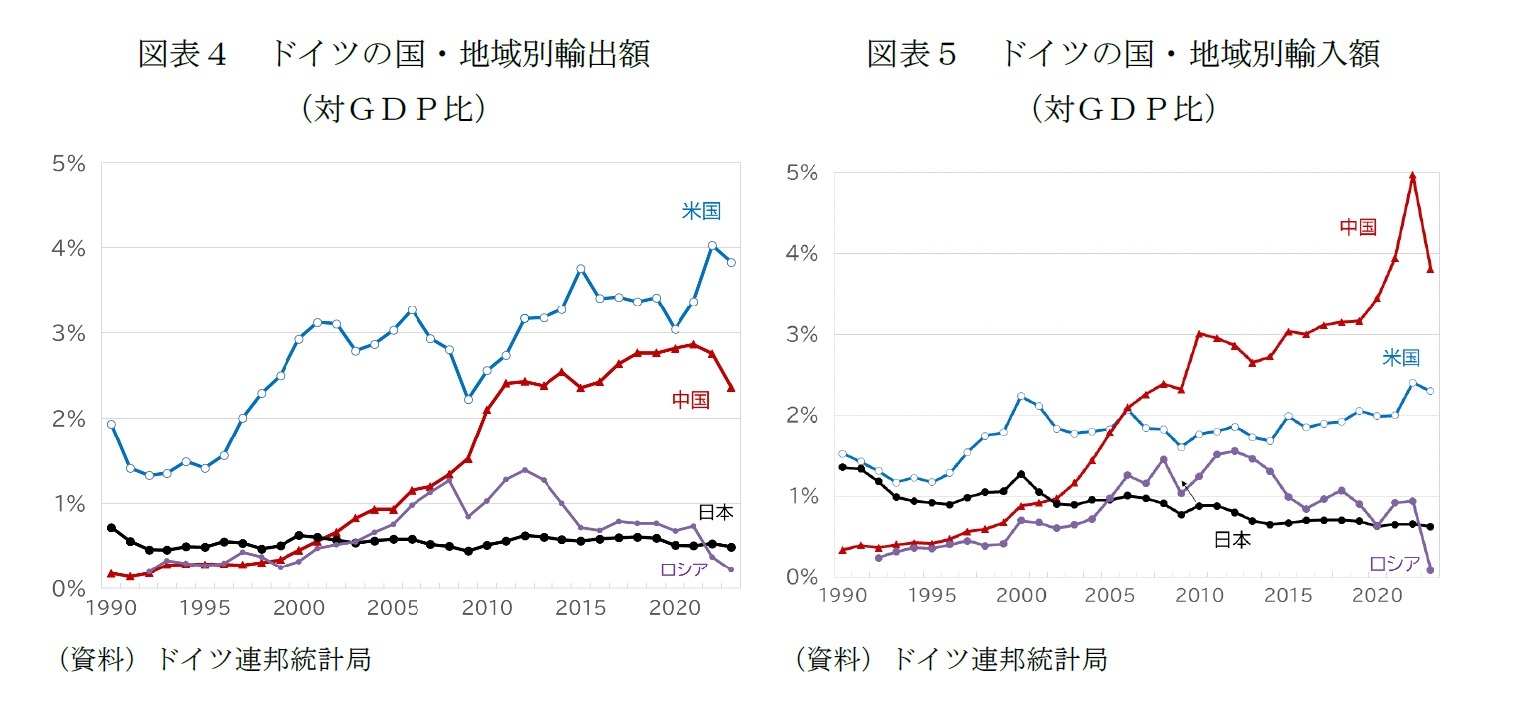

2000年代には市場経済に転じ、世界貿易機関(WTO)に加盟したロシア、中国との貿易額は、対GDP比で大きく上昇した。両国との関係の強化が、この時期のドイツ経済の成長の原動力となったことがわかる(図表4、図表5)。

2000年代以降のドイツの投資・輸出は日本よりも力強く、直接投資のバランスもとれていた

日独のGDPの差が趨勢的に縮小する2000年代、ドイツの投資、輸出の伸びは日本よりも力強かった2。

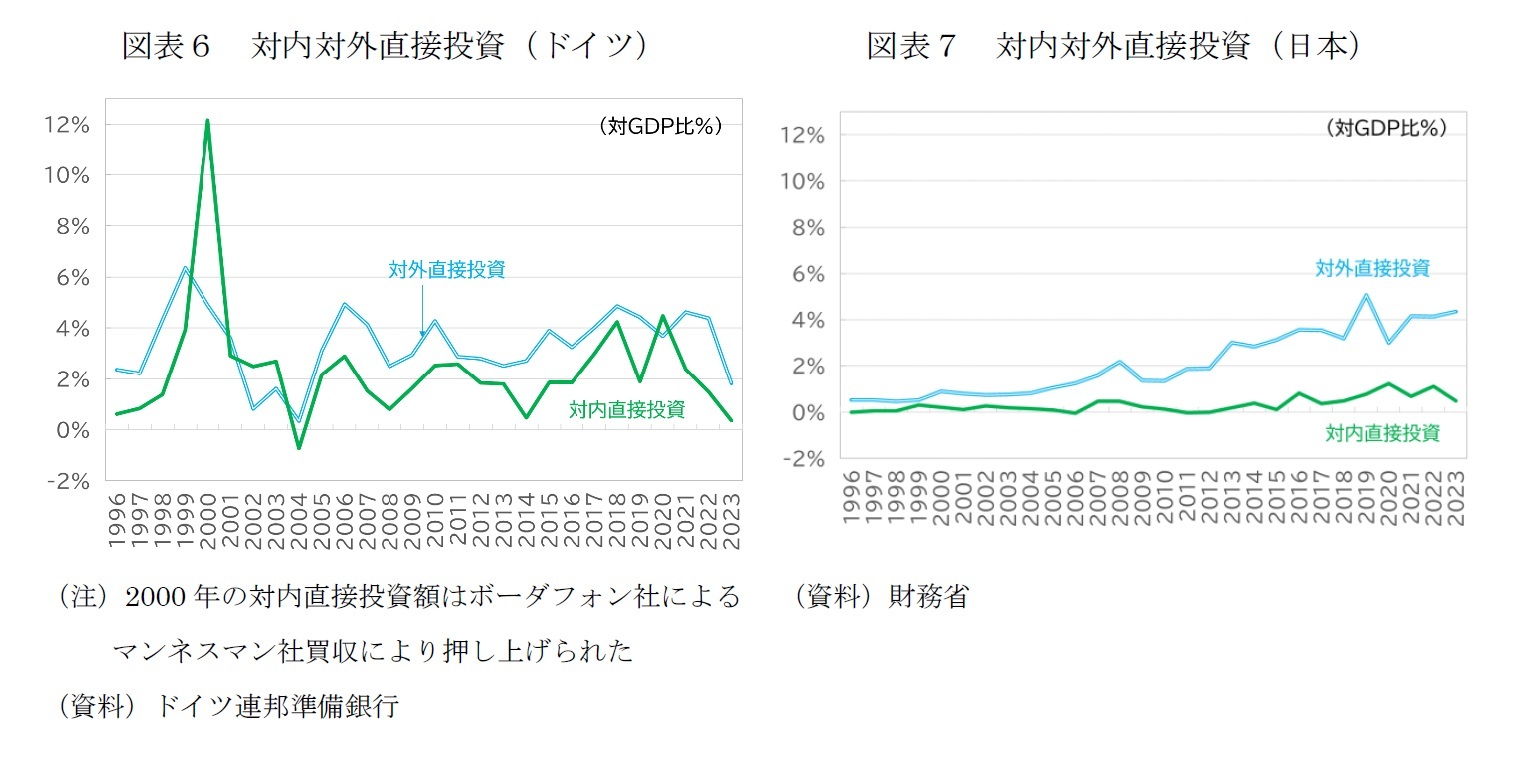

さらにグローバル化加速期の日独間には直接投資のバランスに大きな違いがあった。ドイツも日本も国際収支ベースの直接投資は対外直接投資が対内直接投資を上回っている点は同じだ。しかし、ドイツでは対内直接投資と対外直接投資とのバランスが比較的とれていたが(図表6)、日本では、乖離が広がり続けた。日本は対外直接投資では対GDP比で見てドイツと並ぶ投資を行っているが、対内直接投資の純流入は、ほぼ一貫してGDPの1%を下回る低い水準で推移してきた(図表7)。

さらにグローバル化加速期の日独間には直接投資のバランスに大きな違いがあった。ドイツも日本も国際収支ベースの直接投資は対外直接投資が対内直接投資を上回っている点は同じだ。しかし、ドイツでは対内直接投資と対外直接投資とのバランスが比較的とれていたが(図表6)、日本では、乖離が広がり続けた。日本は対外直接投資では対GDP比で見てドイツと並ぶ投資を行っているが、対内直接投資の純流入は、ほぼ一貫してGDPの1%を下回る低い水準で推移してきた(図表7)。

2 日独の投資と輸出の時系列比較については、高山武士「日本とドイツのGDP推移」ニッセイ基礎研究所『Weeklyエコノミスト・レター 2024-02-16』図表17、18、19、20をご参照下さい。

日独間のパフォーマンスの違いは経常収支黒字の構造にも表れている

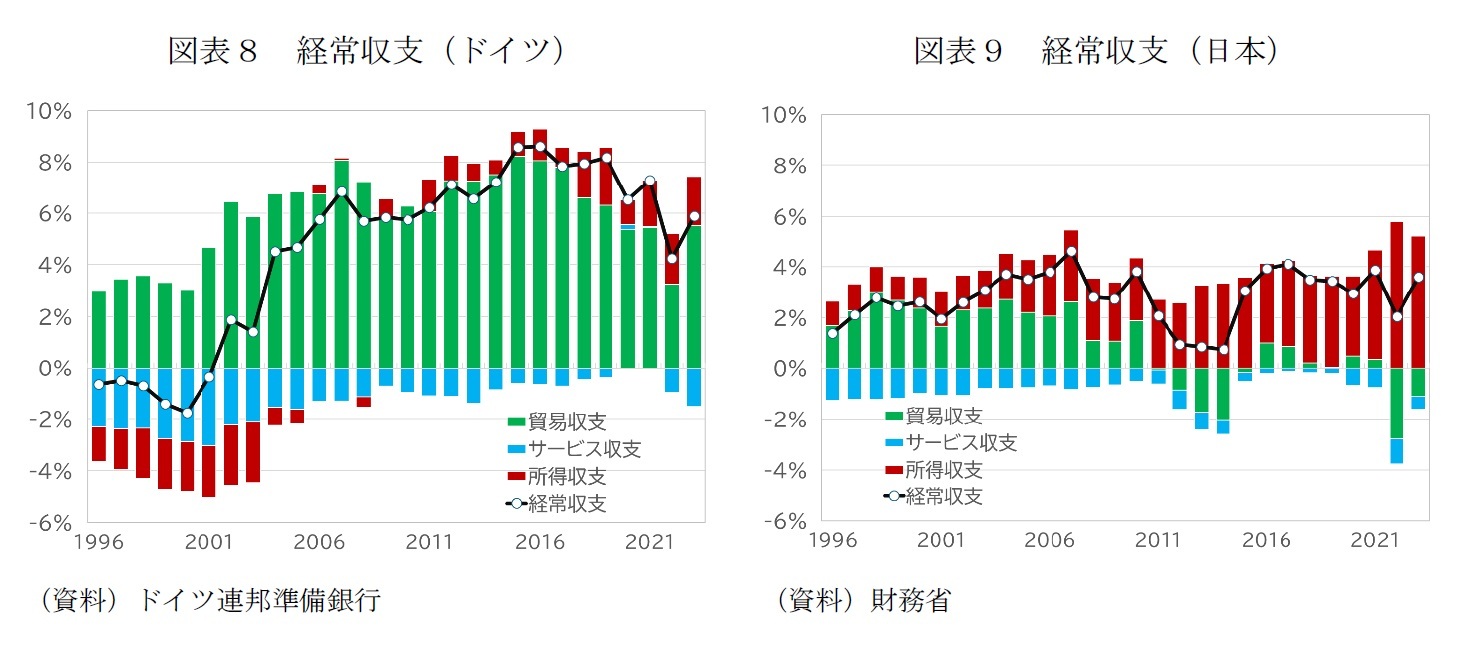

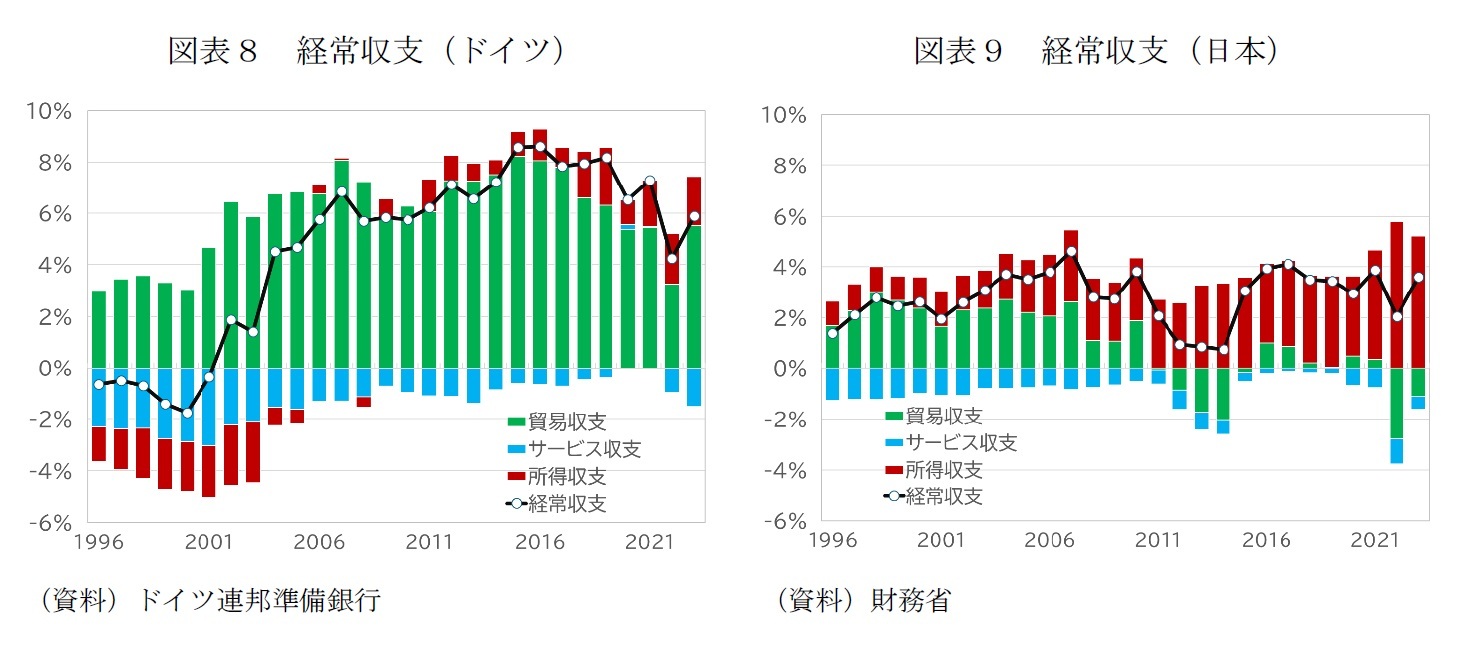

グローバル化加速期のパフォーマンスの違いは、GDPばかりでなく経常収支構造の差として表れている(図表8、図表9)。

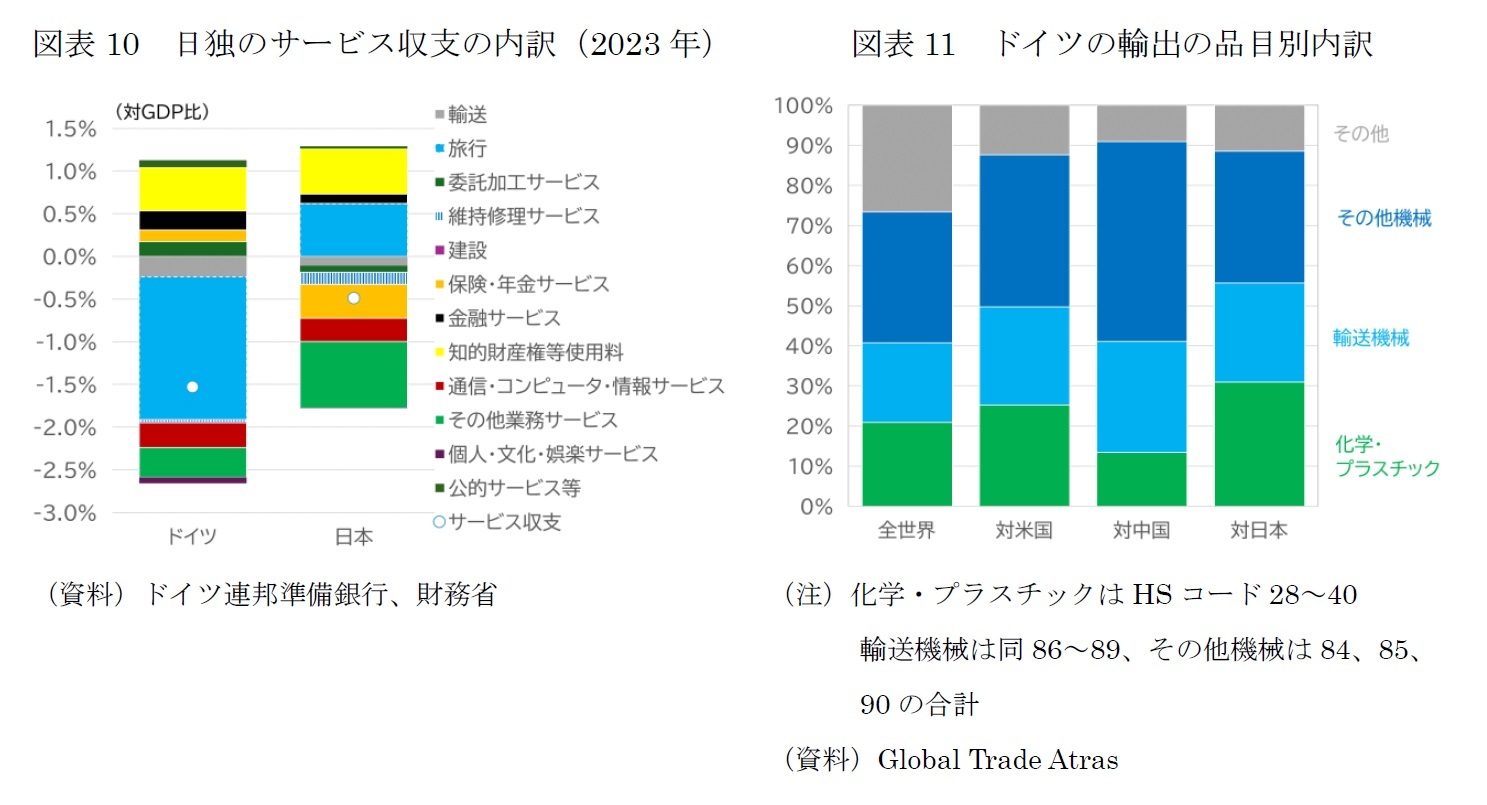

共通点は、ドイツも日本も化石燃料輸入国であり、経常収支は黒字、サービス収支は赤字であることだ。

相違点は、ドイツでは、現在に至るまで、経常収支黒字の中心が貿易黒字であるのに対して、日本は所得収支黒字主体の構造に転換したことだ。ドイツでも所得収支は、2010年代に赤字基調から黒字基調に転じたが、黒字の額は貿易収支が圧倒的に大きい。2022年には、ロシアが、ドイツと長期契約していた天然ガスのパイプライン「ノルドストリーム」を通じた供給を停止したことで、ドイツは高値でのガス調達を迫られ、輸入が急増した。それでも、日本のように貿易収支が赤字に転じることはなかった(図表6)。

共通点は、ドイツも日本も化石燃料輸入国であり、経常収支は黒字、サービス収支は赤字であることだ。

相違点は、ドイツでは、現在に至るまで、経常収支黒字の中心が貿易黒字であるのに対して、日本は所得収支黒字主体の構造に転換したことだ。ドイツでも所得収支は、2010年代に赤字基調から黒字基調に転じたが、黒字の額は貿易収支が圧倒的に大きい。2022年には、ロシアが、ドイツと長期契約していた天然ガスのパイプライン「ノルドストリーム」を通じた供給を停止したことで、ドイツは高値でのガス調達を迫られ、輸入が急増した。それでも、日本のように貿易収支が赤字に転じることはなかった(図表6)。

日本の場合は、対外直接投資に連動して国外での生産比率が高まり、輸出の伸びが抑えられる一方で、直接投資収益が拡大した。ただし、直接投資収益のおよそ半分は国外で再投資され、国内には戻ってきていない。この点が、経常収支黒字でも円安基調が続く理由と認識されるようになっている3。

3 唐鎌大輔「第一次所得収支の内情~戻ってくる円は半分程度か~」みずほ銀行『みずほマーケット・トピック(2023年4月10日)』は、この問題をいち早く指摘した論考である。

3 唐鎌大輔「第一次所得収支の内情~戻ってくる円は半分程度か~」みずほ銀行『みずほマーケット・トピック(2023年4月10日)』は、この問題をいち早く指摘した論考である。

デジタル赤字の拡大はドイツでも

サービス収支の構造で最も顕著に異なるのは、日本は、インバウンドの回復で、「旅行」が最大の黒字項目となっているが、ドイツでは最大の赤字項目であることだ。2020~21年は、ドイツのサービス収支が例外的に2年連続で黒字に転じたが、コロナ禍で旅行収支の赤字が大幅に縮小したためである。

サービス収支におけるデジタル赤字の拡大は日独共通の問題だ。デジタル関連収支4に含まれる「知的財産権等使用料」はモノに関わる産業財産権等使用料を含むベースでは日独ともに黒字だが、ソフトウェアのダウンロード代金やクラウド・サービスの利用料などが計上される「通信・コンピューター・情報サービス」、ウェブサイトの広告スペースの売買代金などが計上される「専門・経営コンサルティングサービス(図表10では「その他業務サービス」に分類)」は日独ともに赤字で、過去最多を更新する勢いで増えている。

技術立国のドイツと日本が、ともにデジタル・サービス分野での競争力は高くないことがわかる。

サービス収支におけるデジタル赤字の拡大は日独共通の問題だ。デジタル関連収支4に含まれる「知的財産権等使用料」はモノに関わる産業財産権等使用料を含むベースでは日独ともに黒字だが、ソフトウェアのダウンロード代金やクラウド・サービスの利用料などが計上される「通信・コンピューター・情報サービス」、ウェブサイトの広告スペースの売買代金などが計上される「専門・経営コンサルティングサービス(図表10では「その他業務サービス」に分類)」は日独ともに赤字で、過去最多を更新する勢いで増えている。

技術立国のドイツと日本が、ともにデジタル・サービス分野での競争力は高くないことがわかる。

4 松瀬澪奈、齋藤誠、森下謙太郎「国際収支統計からみたサービス取引のグローバル化」『日銀レビュー』2023年8月の分類を参考にした。

グローバル化逆回転期のドイツの産業空洞化懸念

足もとの2度目のドイツの産業空洞化リスクの背景は、グローバル経済の断片化、グローバル化の逆回転である。グローバル化加速期には、多国間で合意したWTOルールと市場メカニズムが尊重され、非西側を巻き込む世界最適立地型の供給網が構築された。足もとでは、西側とロシアの間で、経済制裁と対抗措置の応酬による分断が生じている上に、主要国・地域が補助金を活用した産業政策や、貿易制限的な措置を競い合うようになっている5。

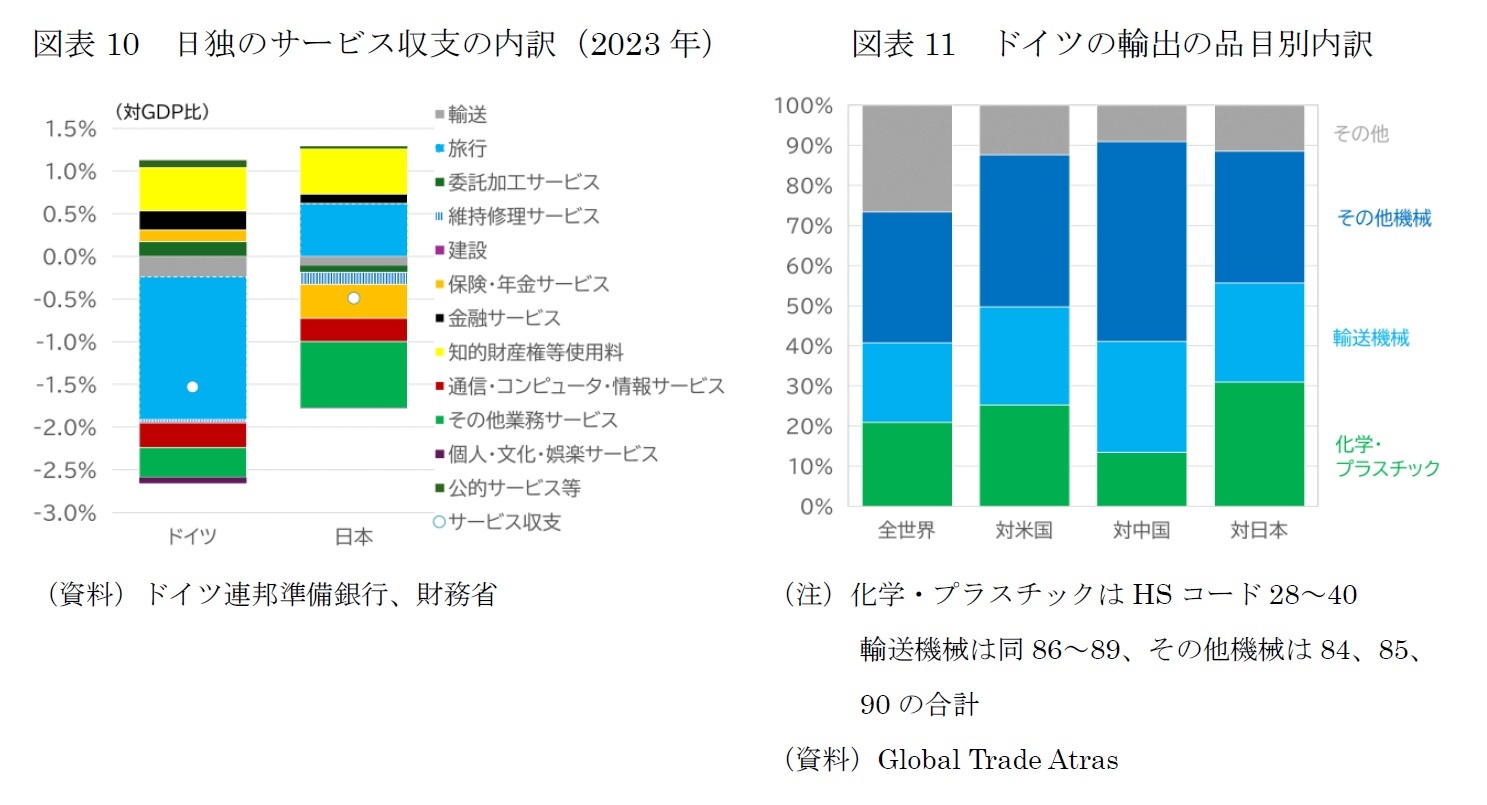

ドイツとロシアの貿易面での関係強化(図表4、図表5)は、2012年がピークであり、2014年のクリミア併合に対する制裁措置発動で水準が大きく低下した。さらに、ウクライナ侵攻で、ロシアが安全保障上の脅威に転じたことで、経済関係は無秩序に分断されることになった。天然ガスの価格は、ロシアが供給を停止した直後に比べれば大きく低下したものの、侵攻以前に比べると高水準にある。エネルギー集約型産業、とりわけ化学産業は、天然ガスを原材料としても利用するため大きな打撃を受けている。化学は、輸送機械、電気機械、一般機械と並ぶドイツの主要な輸出製品(図表11)であり、「ドイツ経済の伝統的な強さの源泉」6である。資源国である米国やカナダは、電力価格も産業用のガス価格もドイツより安価である。EUの複雑な規制もドイツメーカーの競争力を削ぐ要因となっており7、主要な輸出市場でもある北米への生産移管が促されやすくなっている。エネルギー問題への対応や、規制や行政手続きの合理化などがなされなければ、生産の国外移転で、ドイツ国内の垂直統合された複雑なバリューチェーンが破壊され、イノベーションの源泉である重要な知識や技術が分散するとの危機意識が広がる。

バイデン政権が2022年に成立させた「インフレ抑制(IRA)」の補助金や優遇措置もドイツから米国への生産拠点の移転を促し、産業空洞化をもたらす恐れがある。

2023年は固定資本形成も前年比で減少したが、対内直接投資も失速している(図表6)。欧州委員会の「投資サーベイ(24年3~4月調査)」によれば、設備投資は2024年の計画も前年比1%と弱気の見通しである。

5 グローバル経済の断片化については、伊藤さゆり「グローバル経済の断片化と産業政策の復権」一般財団法人国際経済連携推進センター『CFIEC寄稿シリーズ岐路に立つ世界と混迷の行方』近日掲載予定をご参照下さい。

6 スダ・デービッド=フィルプ、ヤコブ・キルケガード「ドイツ経済の試練-改革阻む構造要因」『フォーリン・アフェアーズ・レポート』2024年4月号掲載論文より引用した。

7 Strategy & PwC global strategy “The state of the chemical industry 2024 A catalyst for Germany’s deindustrialization?” では、ドイツの化学産業が直面している苦境と産業空洞化のリスク、求められる対策についてまとめている。

ドイツとロシアの貿易面での関係強化(図表4、図表5)は、2012年がピークであり、2014年のクリミア併合に対する制裁措置発動で水準が大きく低下した。さらに、ウクライナ侵攻で、ロシアが安全保障上の脅威に転じたことで、経済関係は無秩序に分断されることになった。天然ガスの価格は、ロシアが供給を停止した直後に比べれば大きく低下したものの、侵攻以前に比べると高水準にある。エネルギー集約型産業、とりわけ化学産業は、天然ガスを原材料としても利用するため大きな打撃を受けている。化学は、輸送機械、電気機械、一般機械と並ぶドイツの主要な輸出製品(図表11)であり、「ドイツ経済の伝統的な強さの源泉」6である。資源国である米国やカナダは、電力価格も産業用のガス価格もドイツより安価である。EUの複雑な規制もドイツメーカーの競争力を削ぐ要因となっており7、主要な輸出市場でもある北米への生産移管が促されやすくなっている。エネルギー問題への対応や、規制や行政手続きの合理化などがなされなければ、生産の国外移転で、ドイツ国内の垂直統合された複雑なバリューチェーンが破壊され、イノベーションの源泉である重要な知識や技術が分散するとの危機意識が広がる。

バイデン政権が2022年に成立させた「インフレ抑制(IRA)」の補助金や優遇措置もドイツから米国への生産拠点の移転を促し、産業空洞化をもたらす恐れがある。

2023年は固定資本形成も前年比で減少したが、対内直接投資も失速している(図表6)。欧州委員会の「投資サーベイ(24年3~4月調査)」によれば、設備投資は2024年の計画も前年比1%と弱気の見通しである。

5 グローバル経済の断片化については、伊藤さゆり「グローバル経済の断片化と産業政策の復権」一般財団法人国際経済連携推進センター『CFIEC寄稿シリーズ岐路に立つ世界と混迷の行方』近日掲載予定をご参照下さい。

6 スダ・デービッド=フィルプ、ヤコブ・キルケガード「ドイツ経済の試練-改革阻む構造要因」『フォーリン・アフェアーズ・レポート』2024年4月号掲載論文より引用した。

7 Strategy & PwC global strategy “The state of the chemical industry 2024 A catalyst for Germany’s deindustrialization?” では、ドイツの化学産業が直面している苦境と産業空洞化のリスク、求められる対策についてまとめている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月09日

2024年4月、グローバル株式市場は反落 -

2024年05月09日

曲線にはどんな種類があって、どう社会に役立っているのか(その5)-サイクロイド(その性質等)- -

2024年05月09日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(2)~コロナ禍以降、「駅近」志向が高まる一方、「住居の広さ」と「中心部までのアクセス」への評価は揺り戻しの動きも -

2024年05月09日

基礎研REPORT(冊子版)5月号[vol.326] -

2024年05月09日

そもそも何が「保険業」?-保険業該当性に関するQ&A

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.