- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- ベネフィット・ワンの二段階買収-第一生命HDによる完全子会社化

2024年04月01日

文字サイズ

- 小

- 中

- 大

1――はじめに

ベネフィット・ワン株式会社(以下、ベネ社)は福利厚生代行サービス事業を行う会社であり、その株式は東京証券取引所プライム市場に上場されていた。ただし、その株主の過半(51.16%)は株式会社パソナグループ(以下、パソナ)に保有されていた。

2023年11月14日、エムスリー株式会社(以下、エムスリー)がプレスリリースを発出した。それによると、エムスリーは翌日15日よりベネ社の株式について公開買付けを開始するとしており1、パソナはこの公開買付けにパソナ所有の全株式を応募する予定であることが公表された。また、公開買付けの対象となるベネ社(対象者)は、当該公開買付けに関して賛同意見を表明したが、株主に応募するかどうかは株主自身の判断にゆだねるとの意見を表明していた。

ところが、パソナがベネ社の株式を手放す意向を知った第一生命ホールディングス(以下、第一生命HD)は、2024年2月8日、同社がベネ社に対する公開買付けを開始すると公表した2。折衝の結果、ベネ社は第一生命HDの公開買付けに賛同意見を表明し、ベネ社の株主に対して公開買付けへの応募を推奨した。他方、ベネ社はエムスリーの公開買付けへの賛同および株主への応募推奨については意見を留保することとした。なお、パソナは第一生命HDの公開買付けへ応募するのではなく、公開買付け終了後に、ベネ社がパソナの所有する株式を自己株取得する方式をとることとされた。

本稿では、公開買付け手続きの進行中に、対抗する公開買付けが開始された事例として貴重であるとともに、第一生命HDがベネ社を完全子会社化するものになっていることから、その概要を解説し、かつ法的問題、特に公開買付け価格決定の側面から整理するものである。

なお、保険業法上、保険持株会社である第一生命HDが福利厚生サービス提供会社を子会社化できる(保険業法271条の22項12号イ、施行規則210条の7第2項1号)こととされているので、保険業法上の問題はない。ただし、子会社化にあたっては内閣総理大臣(実際には金融庁長官)に事前届け出を行う必要がある (保険業法271条の32第2項3号)。

1 エムスリー株式会社のプレスリリース https://corporate.m3.com/assets.ctfassets.net/1pwj74siywcy/5LE6fYmDnHEb6E7bPqvMss/8c0aaa25357eedf7f95eaae67b0dfc67/20231114_Public_J.pdf 参照。

2 第一生命HDプレスリリース https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2023/pdf/index_035.pdf 参照。

2023年11月14日、エムスリー株式会社(以下、エムスリー)がプレスリリースを発出した。それによると、エムスリーは翌日15日よりベネ社の株式について公開買付けを開始するとしており1、パソナはこの公開買付けにパソナ所有の全株式を応募する予定であることが公表された。また、公開買付けの対象となるベネ社(対象者)は、当該公開買付けに関して賛同意見を表明したが、株主に応募するかどうかは株主自身の判断にゆだねるとの意見を表明していた。

ところが、パソナがベネ社の株式を手放す意向を知った第一生命ホールディングス(以下、第一生命HD)は、2024年2月8日、同社がベネ社に対する公開買付けを開始すると公表した2。折衝の結果、ベネ社は第一生命HDの公開買付けに賛同意見を表明し、ベネ社の株主に対して公開買付けへの応募を推奨した。他方、ベネ社はエムスリーの公開買付けへの賛同および株主への応募推奨については意見を留保することとした。なお、パソナは第一生命HDの公開買付けへ応募するのではなく、公開買付け終了後に、ベネ社がパソナの所有する株式を自己株取得する方式をとることとされた。

本稿では、公開買付け手続きの進行中に、対抗する公開買付けが開始された事例として貴重であるとともに、第一生命HDがベネ社を完全子会社化するものになっていることから、その概要を解説し、かつ法的問題、特に公開買付け価格決定の側面から整理するものである。

なお、保険業法上、保険持株会社である第一生命HDが福利厚生サービス提供会社を子会社化できる(保険業法271条の22項12号イ、施行規則210条の7第2項1号)こととされているので、保険業法上の問題はない。ただし、子会社化にあたっては内閣総理大臣(実際には金融庁長官)に事前届け出を行う必要がある (保険業法271条の32第2項3号)。

1 エムスリー株式会社のプレスリリース https://corporate.m3.com/assets.ctfassets.net/1pwj74siywcy/5LE6fYmDnHEb6E7bPqvMss/8c0aaa25357eedf7f95eaae67b0dfc67/20231114_Public_J.pdf 参照。

2 第一生命HDプレスリリース https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2023/pdf/index_035.pdf 参照。

2――エムスリーの公開買付け

1|エムスリーの公開買付けの意図

エムスリーは、医療従事者を対象とした医療ポータルサイト「m3.com」のサービスを事業内容とする会社である。エムスリーはその事業上の必要性からベネ社を連結子会社化することを目的としていた。ベネ社には議決権の50%超を所有する親会社であるパソナがいることから、パソナから株式を譲渡してもらうことを検討した。パソナも自社グループの事業再編の観点からベネ社株式を譲渡することを検討しており、エムスリーとパソナの両社の意図が合致した。

ところで、パソナの所有する51.16%の株式を相対で譲渡してもらうには、公開買付けの方法によらなければならない。すなわち、有価証券報告書を提出しなければならない会社(≒上場会社)において、著しく少数の者(60日間で10名以下)から市場外取引によって買付け等を行い、その結果、買付け者の株券等所有割合が3分の1超となる場合には、公開買付けの方法によらなければならない(いわゆる3分の1ルール、金融商品取引法(以下、金商法)27条1項2号)に該当するからである。公開買付けが強制されるのは、特定の株主が会社の支配権を獲得(この場合は支配権の移動)することで、一般株主が不利益を受けることを防止するとともに、適切な情報開示を行い、一般株主にも公平な売却の機会を確保することを通じて株主間の平等を図ることにある。

公開買付けを回避するために、市場内での取引が考えられないわけではない。しかし、全体の過半数の株式を市場内で取引するとすれば、株価に大きすぎる影響を及ぼすこととなり、現実的ではない。

エムスリーは、医療従事者を対象とした医療ポータルサイト「m3.com」のサービスを事業内容とする会社である。エムスリーはその事業上の必要性からベネ社を連結子会社化することを目的としていた。ベネ社には議決権の50%超を所有する親会社であるパソナがいることから、パソナから株式を譲渡してもらうことを検討した。パソナも自社グループの事業再編の観点からベネ社株式を譲渡することを検討しており、エムスリーとパソナの両社の意図が合致した。

ところで、パソナの所有する51.16%の株式を相対で譲渡してもらうには、公開買付けの方法によらなければならない。すなわち、有価証券報告書を提出しなければならない会社(≒上場会社)において、著しく少数の者(60日間で10名以下)から市場外取引によって買付け等を行い、その結果、買付け者の株券等所有割合が3分の1超となる場合には、公開買付けの方法によらなければならない(いわゆる3分の1ルール、金融商品取引法(以下、金商法)27条1項2号)に該当するからである。公開買付けが強制されるのは、特定の株主が会社の支配権を獲得(この場合は支配権の移動)することで、一般株主が不利益を受けることを防止するとともに、適切な情報開示を行い、一般株主にも公平な売却の機会を確保することを通じて株主間の平等を図ることにある。

公開買付けを回避するために、市場内での取引が考えられないわけではない。しかし、全体の過半数の株式を市場内で取引するとすれば、株価に大きすぎる影響を及ぼすこととなり、現実的ではない。

2|エムスリーの公開買付けの手順

エムスリーによる公開買付けは図表1のようなものである。

エムスリーによる公開買付けは図表1のようなものである。

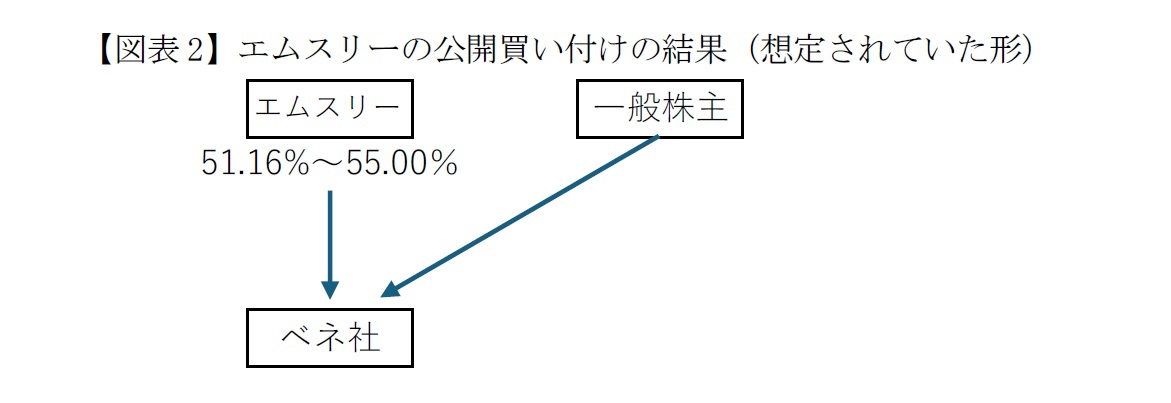

公開買付けの手順としては、公開買付者が、買付け価格、買付け予定株式数、買付け期間などを示した公開買付開始公告を行う(法27条の3第1項)とともに公開買付届出書の内閣総理大臣(実際には関東財務局長)あてへの届出(同条2項)を行う。買付け期間中に買付け等に応じるとの申し出のあった株主から株券等の買付等を行うという流れで行われる。本件で公開買付けが行われると、親会社がパソナからエムスリーに代わる。ただし、公開買付けに応じなかった、あるいは応じたが按分で買い付けられた場合(後述)いずれであっても、一般株主が残存し、結果的には図表2のような株主構成になることが想定されていた。

ところでエムスリーの公開買付けの価格は1600円であり、最初にエムスリーからパソナに提案があった買付け予定価格である1400円(これは当時の前日終値価格に約43%のプレミアムを見込んだもの)から交渉によってさらに引き上げられたものである。この価格についてパソナが了解したため公開買付けが開始された。なお、公開買付け対象者であるベネ社は、上場廃止になるような公開買付けではないことなどの理由から独自に価格算定は行っていない。ベネ社は当該公開買付けに賛同意見を出したが、株主が応募するかどうかについては意見を保留していた。エムスリーの目的はあくまでパソナの保有株式を取得することであって、非上場化することもないので、一般株主からの買付けへの応募があるかどうかは本件公開買付けの成否に影響を及ぼさないためであろう。

公開買付け予定株式数は予定数の下限をパソナが保有する株式数(所有割合51.16%)とし、条件を所有割合55.00%に該当する予定数とした。パソナは全株式を応募するが、他の株主が応募して上限を超えたときには按分で買付けを行うことになる。

公開買い付け期間は2023年11月15日から2023年12月13日までであったが、これは公開買付けで認められる最低期間(20営業日)であった。これは上記の通り、上場が継続されるためであろう。

公開買付け予定株式数は予定数の下限をパソナが保有する株式数(所有割合51.16%)とし、条件を所有割合55.00%に該当する予定数とした。パソナは全株式を応募するが、他の株主が応募して上限を超えたときには按分で買付けを行うことになる。

公開買い付け期間は2023年11月15日から2023年12月13日までであったが、これは公開買付けで認められる最低期間(20営業日)であった。これは上記の通り、上場が継続されるためであろう。

3――第一生命HDによる公開買付け

1|第一生命HDの提案を受けた折衝

第一生命HDは2023年12月5日にベネ社およびパソナに対して、買付け等の基準となる一株当たりの株式の基準価値3をエムスリーの公開買付け価格1600円を越える1800円(最終的には1842円)とすることを提案する意向表明書を提出した。これを受け、パソナは第一生命HDの提案内容を精査するとともに、条件について第一生命HDと協議・交渉を行った。パソナはあわせてエムスリーとも条件変更の可能性等について協議を行った。それぞれの協議結果を踏まえ、第一生命HDの提案に経済合理性があり、パソナの企業価値向上に資するとして、2024年2月8日第一生命HDの提案に合意するに至った4。

3 ここで株式の基準価値とあるのは、第一生命HDの一般株主に対する公開買付け価格である2173円、パソナへのベネ社自己株式取得価格1526円の算定基準となる価値という意味である。

4 パソナグループプレスリリース https://www.pasonagroup.co.jp/LinkClick.aspx?fileticket=o93EYocia9U%3d&tabid=100&mid=460 参照。

第一生命HDは2023年12月5日にベネ社およびパソナに対して、買付け等の基準となる一株当たりの株式の基準価値3をエムスリーの公開買付け価格1600円を越える1800円(最終的には1842円)とすることを提案する意向表明書を提出した。これを受け、パソナは第一生命HDの提案内容を精査するとともに、条件について第一生命HDと協議・交渉を行った。パソナはあわせてエムスリーとも条件変更の可能性等について協議を行った。それぞれの協議結果を踏まえ、第一生命HDの提案に経済合理性があり、パソナの企業価値向上に資するとして、2024年2月8日第一生命HDの提案に合意するに至った4。

3 ここで株式の基準価値とあるのは、第一生命HDの一般株主に対する公開買付け価格である2173円、パソナへのベネ社自己株式取得価格1526円の算定基準となる価値という意味である。

4 パソナグループプレスリリース https://www.pasonagroup.co.jp/LinkClick.aspx?fileticket=o93EYocia9U%3d&tabid=100&mid=460 参照。

2|第一生命HDの公開買付けスキームの概要

第一生命HDは、エムスリーとは異なり、ベネ社を完全子会社化することを目的としている。完全子会社化する意味合いについて第一生命HDは、そのプレスリリースで「少数株主の利益を考慮し、短期的な株価への影響等を考慮した結果、中長期的な事業戦略に経営資源を配分することや、少数株主の利益を図りつつ迅速かつ柔軟な意思決定を行うことが必ずしも容易ではなくなる可能性がある」と説明している。

このように完全子会社化することを目的とする場合には、いわゆる二段階買収という手段が取られる。まず、公開買付け者は、公開買付け手続を実施し、大株主となる。その後、株式併合を行うことを通じて公開買付けに応募しなかった一般株主は、一株未満の株式を保有することになる(端株主)。そして端株主となった少数株主を締め出す(スクイーズアウト)というものである。

ただ、単純な二段階買収ではなく、ひと工夫がある。それはパソナの所有する株式については、公開買付けに応じず、株式併合後にベネ社が自己株式取得することで、株主として退出するという方法をとることである。この方法をとることによって、パソナはみなし配当の益金不算入の特例を受けられ、そしてこの税効果部分については一般株主の買付け価格に反映させることとした。

すなわち、この取引のポイントはパソナの所有株式についてベネ社が自己株取得することでパソナが税制メリットを享受し、その税制メリット分を公開買付けに応募した一般株主に還元することで株主の受領する株式対価をあげることにある。

第一生命HDは、エムスリーとは異なり、ベネ社を完全子会社化することを目的としている。完全子会社化する意味合いについて第一生命HDは、そのプレスリリースで「少数株主の利益を考慮し、短期的な株価への影響等を考慮した結果、中長期的な事業戦略に経営資源を配分することや、少数株主の利益を図りつつ迅速かつ柔軟な意思決定を行うことが必ずしも容易ではなくなる可能性がある」と説明している。

このように完全子会社化することを目的とする場合には、いわゆる二段階買収という手段が取られる。まず、公開買付け者は、公開買付け手続を実施し、大株主となる。その後、株式併合を行うことを通じて公開買付けに応募しなかった一般株主は、一株未満の株式を保有することになる(端株主)。そして端株主となった少数株主を締め出す(スクイーズアウト)というものである。

ただ、単純な二段階買収ではなく、ひと工夫がある。それはパソナの所有する株式については、公開買付けに応じず、株式併合後にベネ社が自己株式取得することで、株主として退出するという方法をとることである。この方法をとることによって、パソナはみなし配当の益金不算入の特例を受けられ、そしてこの税効果部分については一般株主の買付け価格に反映させることとした。

すなわち、この取引のポイントはパソナの所有株式についてベネ社が自己株取得することでパソナが税制メリットを享受し、その税制メリット分を公開買付けに応募した一般株主に還元することで株主の受領する株式対価をあげることにある。

4――第一生命HDによる完全子会社化の流れ

1|第一生命HDの公開買付け

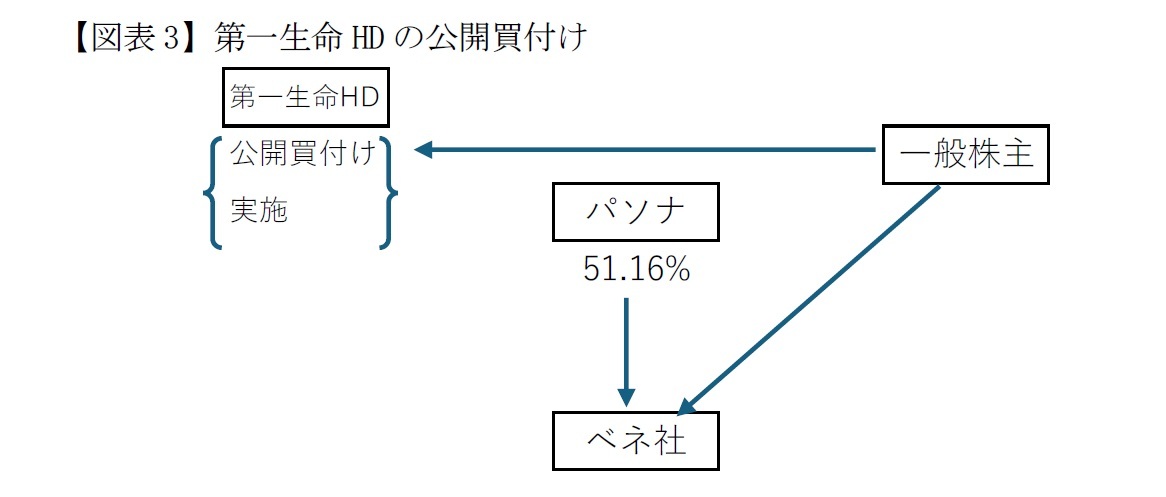

第一生命HDはまず、パソナを除く一般株主に対して公開買付けを行う(図表3)。

第一生命HDはまず、パソナを除く一般株主に対して公開買付けを行う(図表3)。

公開買付けを行う根拠は、上述のエムスリーのところで述べたところとは異なる。すなわち、有価証券報告書を提出しなければならない会社において、多数の者(60日間で10名超)から市場外取引によって買付け等を行い、その結果、買付け者の株券等所有割合が5%超となる場合に該当する(金商法27条の2第1項1号)。この買付け価格は2173円とされている。エムスリーの買付け価格よりだいぶ高いが、これは上述の通り、パソナが税制メリットを受ける分を活用して、一般株主の株式譲渡対価と、パソナが受ける自社株買い取り対価を同等にすることによってもたらされるものである。

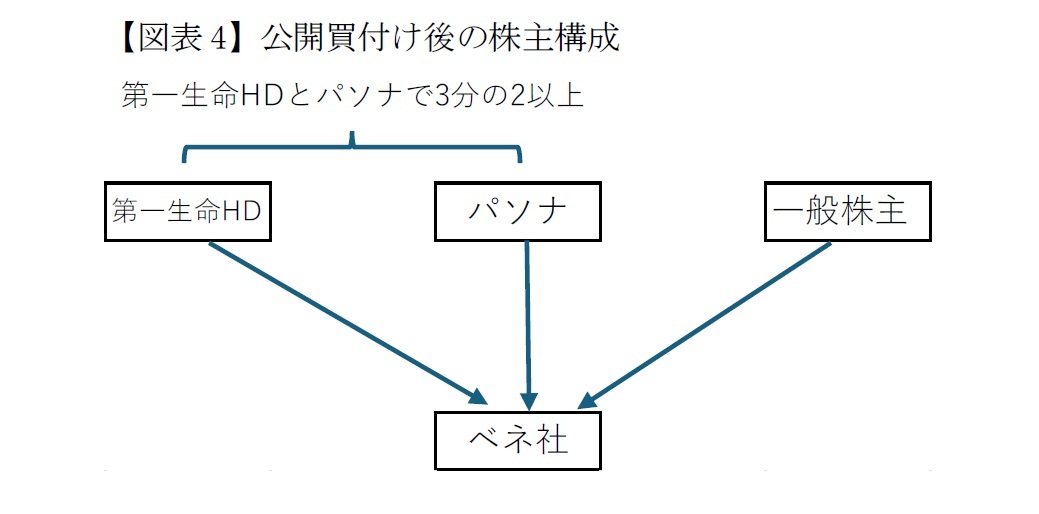

ところで第一生命HDは買付け予定数の下限を設けている。それは所有割合15.44%とされている。これは公開買付けに応じないパソナの所有する51.16%と合算して、66.60%を確保するためである。公開買付けの次に実施する株式併合を株主総会で可決するには特別決議による必要がある(会社法309条2項4号)。

特別決議とは議決権を行使できる株主の議決権の過半数を有する株主が株主総会に出席し(委任状や議決権行使書面等でも可)、出席した当該株主の議決権の3分の2以上にあたる賛成により成立する(会社法309条1項)。つまり第一生命HDは株式併合を確実に行う5ことができる株式を最低でも買付けることを企図している(図表4)。

ところで第一生命HDは買付け予定数の下限を設けている。それは所有割合15.44%とされている。これは公開買付けに応じないパソナの所有する51.16%と合算して、66.60%を確保するためである。公開買付けの次に実施する株式併合を株主総会で可決するには特別決議による必要がある(会社法309条2項4号)。

特別決議とは議決権を行使できる株主の議決権の過半数を有する株主が株主総会に出席し(委任状や議決権行使書面等でも可)、出席した当該株主の議決権の3分の2以上にあたる賛成により成立する(会社法309条1項)。つまり第一生命HDは株式併合を確実に行う5ことができる株式を最低でも買付けることを企図している(図表4)。

なお、第一生命HDは、2024年3月12日のプレスリリースで、37.41%の株式の応募があり、公開買付けが成立したことを公表している6。

5 本来なら66.67%必要であるが、一般株主全員が株主総会に出席することも考えにくく、そこまで厳密にしていないものと思われる。

6 https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2023/pdf/index_046.pdf 参照。

5 本来なら66.67%必要であるが、一般株主全員が株主総会に出席することも考えにくく、そこまで厳密にしていないものと思われる。

6 https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2023/pdf/index_046.pdf 参照。

(2024年04月01日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベネフィット・ワンの二段階買収-第一生命HDによる完全子会社化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベネフィット・ワンの二段階買収-第一生命HDによる完全子会社化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.