- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 急速に導入が進むインドの再生可能エネルギー~2030年の国際公約達成を狙える位置に

急速に導入が進むインドの再生可能エネルギー~2030年の国際公約達成を狙える位置に

経済研究部 准主任研究員 斉藤 誠

文字サイズ

- 小

- 中

- 大

3――インドと中国の再生可能エネルギーの動向

ここで、世界最大の炭素排出国である中国の再生可能エネルギー導入の状況とインドを比較してみたい。

ここで、世界最大の炭素排出国である中国の再生可能エネルギー導入の状況とインドを比較してみたい。中国はこれまで化石燃料から再エネへの転換を積極的に進めており、現在世界最大の再エネ大国となっている。中国政府が技術開発を支援し、再エネの大規模事業に対して積極的に投資してきたため、大量生産が確立されている。

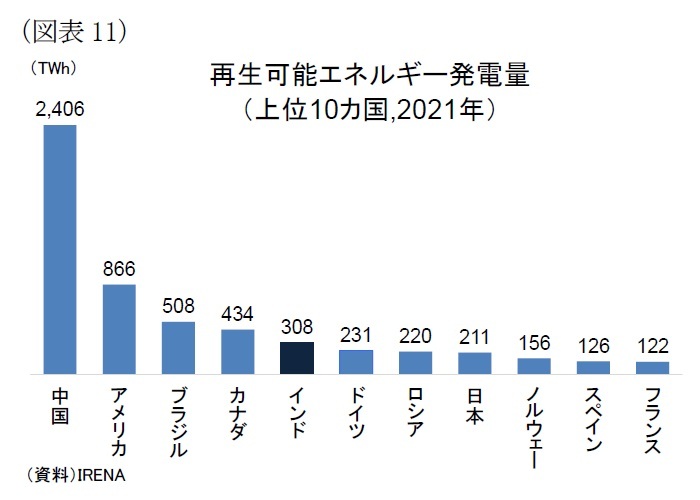

インドと中国の再生可能エネルギー発電量(大規模水力発電を含む)をみると、2021年は中国が2,406TWhと世界最大、インドは308TWhと世界で5番目に大きいが、中国と比較すると約8倍の差がある(図表11)。

インドと中国の再生可能エネルギー発電量(大規模水力発電を含む)をみると、2021年は中国が2,406TWhと世界最大、インドは308TWhと世界で5番目に大きいが、中国と比較すると約8倍の差がある(図表11)。

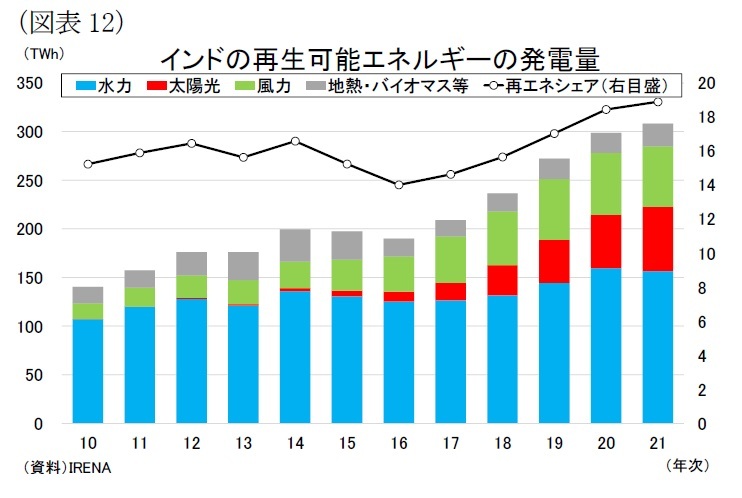

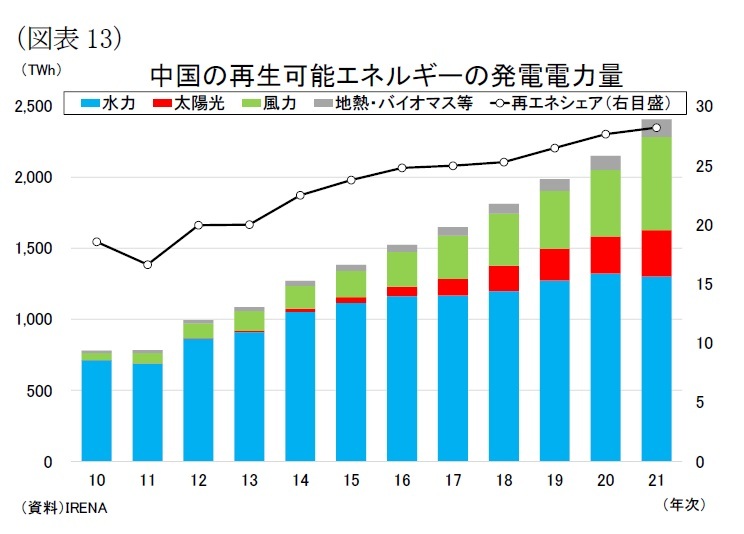

再生可能エネルギー発電量の推移をみると、過去10年でインドは約2倍に、中国は約4倍に増加しており、中国の方が急速に伸びている。しかし、太陽光発電が本格的に普及した直近5年で比較すると、両国ともに60%程度の増加で変わらず、インドが加速してきたことが分かる(図表12、13)。

再生可能エネルギー発電量の推移をみると、過去10年でインドは約2倍に、中国は約4倍に増加しており、中国の方が急速に伸びている。しかし、太陽光発電が本格的に普及した直近5年で比較すると、両国ともに60%程度の増加で変わらず、インドが加速してきたことが分かる(図表12、13)。再生可能エネルギーの発電量のシェアをみると、2021年はインドが18.9%、中国が28.2%であり、インドより中国の方が再エネの普及が進んでいるが、過去5年間の推移をみるとインドが4.9%ポイント、中国が3.4%ポイント伸びており、インドが勢いづいていることが分かる(図表12、13)。

4――再エネ導入に向けた政策・取組み

再生可能エネルギー分野の包括的目標としては(1)エネルギーの自立と安全保障、(2)エネルギー分野の脱炭素化の推進、(3)再生可能エネルギー製造技術の自給自足化、(4)グリーン水素製造・輸出のグローバルハブ化を挙げている。

再生可能エネルギー分野の包括的目標としては(1)エネルギーの自立と安全保障、(2)エネルギー分野の脱炭素化の推進、(3)再生可能エネルギー製造技術の自給自足化、(4)グリーン水素製造・輸出のグローバルハブ化を挙げている。(1)と(2)は、上述のエネルギー安全保障の強化や国際社会に足並みを揃えた低炭素化の取り組みと一致した内容であるが、(3)と(4)は再エネ製造の国際競争力を高めて輸出産業を育成しようとしていることが分かる。

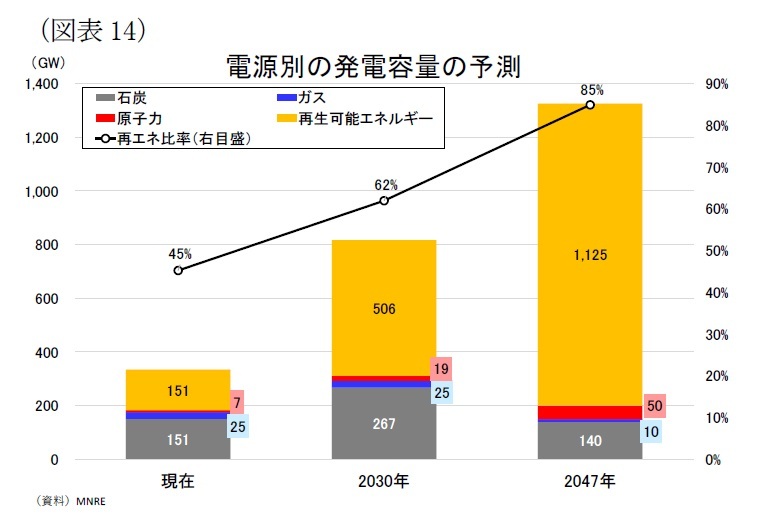

1) 2047年の数値目標として、2) 再生可能エネルギー発電容量1,125GW、3) 装置製造能力50GW、4) CO2排出量25億トン削減、5) 再エネの発電力量量のシェア67%、6) 総投資額5~6兆ルピーを挙げている。2047年の発電容量は再生可能エネルギーが1,125GWと、石炭の140GWを大きく上回り、最大の電源になると予測している(図表14)。

1) 2047年の数値目標として、2) 再生可能エネルギー発電容量1,125GW、3) 装置製造能力50GW、4) CO2排出量25億トン削減、5) 再エネの発電力量量のシェア67%、6) 総投資額5~6兆ルピーを挙げている。2047年の発電容量は再生可能エネルギーが1,125GWと、石炭の140GWを大きく上回り、最大の電源になると予測している(図表14)。これらの目標達成に向けて、インド政府はグリーン水素ミッションや再エネ装置の国内製造促進策などの再エネ促進策を推し進めている(図表15)。

(国家グリーン水素ミッション)

(国家グリーン水素ミッション)インド政府はグリーン水素2を2047年までのエネルギーの自立と、2070年までのカーボンニュートラルを達成する上で最も重要な分野と位置付けている。再エネの余剰電力を利用してグリーン水素を製造し、燃料や工業用原料として水素の利用を拡げれば、化石燃料への依存を徐々に減らすことができるためだ。

インドの水素需要は2020年時点で年間600万トンあるが、こうした、2030年に約1.5倍の年間900万トン、2050年には約5倍の年間2,800万トンに増加すると予測されている。

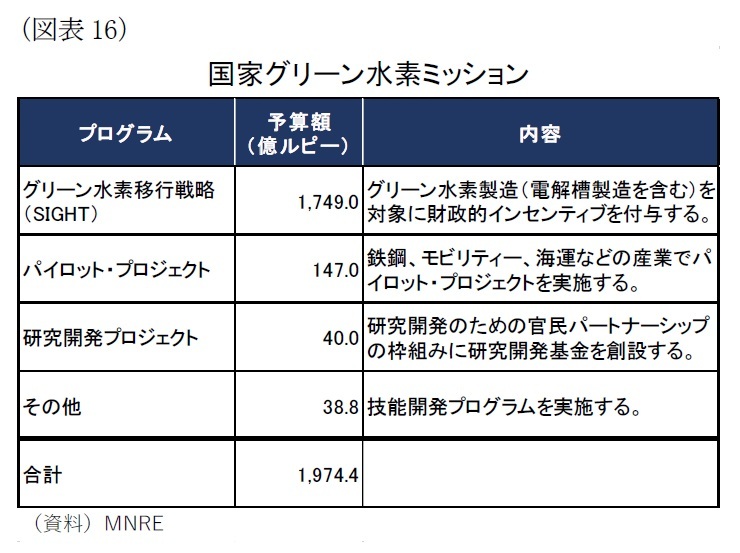

多くの主要経済国が気候変動やクリーンエネルギー関連の取組みの一環として、国家的な水素戦略を策定しており、インド政府は2023年1月に「国家グリーン水素ミッション(NGHM)」を閣議決定した。同ミッションでは、インドをグリーン水素の世界的な生産・輸出拠点にすべく、2030年までに年間500万トンのグリーン水素の製造能力を開発して、125GWの再エネ電力容量を追加、年間5,000万トンの温室効果ガス排出を削減することを目指している。同ミッションは総額1,974億ルピー(約3,553億円、1ルピー1.82円として換算)の予算が計上されており、グリーン水素移行戦略(SIGHT)プログラムに1,749億ルピー、パイロットプロジェクトに147億ルピー、研究開発に40億ルピー、そのほかに38.8億ルピーが投じられる計画である(図表16)。現在のところ、同ミッションにおいて年間350万トンのグリーン水素製造能力を確立するためのプロジェクトが開始している。

2 グリーン水素とは生産の過程で二酸化炭素を排出しない水素を指す。

(再生可能エネルギー装置の国内製造促進策)

(再生可能エネルギー装置の国内製造促進策)インド政府は2020 年4月に生産連動型優遇策(PLI)の導入を発表した。PLIスキームはインド国内で製造された製品の売上高の増加分を補助金として付与することにより、国内製造業の活性化と海外投資の誘致を支援する政策である。当初はPLIスキームの対象分野が携帯電話部品などの電子機器製造や医療機器・医薬品有効成分(API)に限定されていたが、同年11月には太陽光電池モジュールや化学電池を含む13分野に拡大した。その後も2022年度国家予算で増額されて、これまでに2,400億ルピー(約4,368億円)の補助金が高効率太陽光発電モジュールの製造能力の向上や工場設立の促進などを支援するために投じられている。

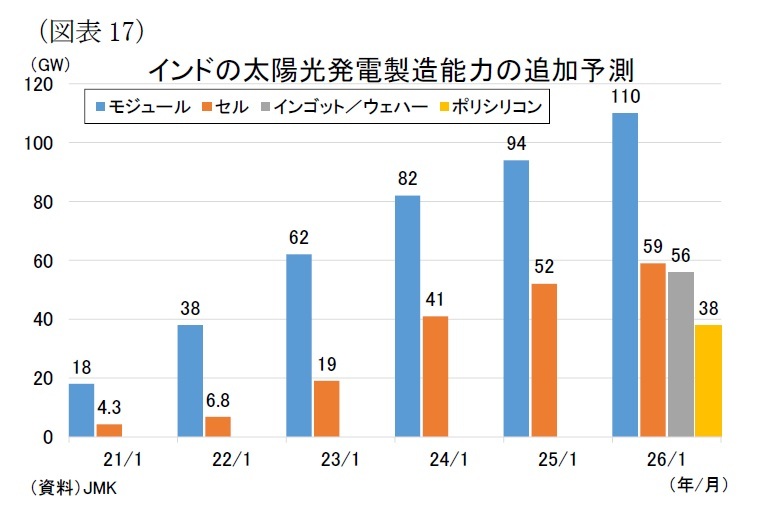

PLIの導入等が追い風となり、インドにおける太陽電池モジュール製造は増加傾向にある。米エネルギー経済・財務分析研究所(IEEFA)の報告書によると、インドの太陽電池モジュールの製造容量は2022年3月に18GWだったが、2023年3月には38GWへの2倍に増加している。そしてPLIスキームによって少なくとも51.6GWの太陽光発電モジュールの生産能力が追加され、2026年度には110GWに達するとみられている(図表17)。この水準に達すると、インドは太陽光発電モジュールの需要を国内での自給自足が可能になり、輸入依存の状況から脱することが可能になるとみられている。

なお、インド政府はPLIスキームに加えて様々な関税・非関税障壁を導入することにより太陽光発電モジュールの輸入を抑制し、国内生産を促す取組みも行っている。

インド政府は2024年2月に屋根置き太陽光発電計画(PM Surya Ghar Muft Bijli Yojana)を発表した。同計画は家庭における太陽光発電の普及を目的として、1,000万世帯に屋根置き型太陽光発電設備を設置するために7,502億ルピー(約1兆3,654億円)の予算が割り当てられている。これまでインドが家庭レベルで太陽光発電が普及しなかった背景として初期費用の高さや銀行ローンのリスクなどの問題があった。

同計画に参加する家庭には1kW当たり3万ルピー(約5.5万円)、最大で3kwを超えるシステムに対して7.8万ルピー(約14.2万円)の補助金が支給される。さらに、太陽光発電ユニットを設置する際には低利のローン(現在の利率は7%)も利用することができ、これにより家庭は年間1.5万~1.8万ルピー(約2.7万~3.3万円)を節約できるとみられている。

現在、政府は同制度へのオンライン申請を受け付けている。太陽光パネルを設置した家庭は電気代を節約できると共に、余剰電力を配電会社(DISCOM)に売電することで副収入を得ることができるようになる。また同計画を通じて、インドは二酸化炭素排出量の削減だけでなく、気候変動問題に対する国民の意識向上やインドの太陽光発電市場の拡大も期待できる。

5――再エネ導入に向けた今後の課題と行方

インド電力業界では、小売・配電分野のほとんどが州政府傘下の公社(DISCOM)によって独占運営されてきたが、事業効率が悪く、DISCOMの多くは多額の赤字を抱えている。配電部門が不安定なままでは、再エネの発電量が増えても電力が効率良く行き渡らなくなりかねない。しかしながら、財政難のDISCOMは送電網インフラへの積極的な投資を行う余裕がない。政府はDISCOMへの資金供給を通じて安定的な電力供給網の構築を進めているが、DISCOMをはじめとした電力セクターの改革には抵抗が付き物であり、課題解消には時間がかかる。

また資金調達の面でも課題がある。インド政府は2030年の目標を達成するため、2024年~2030年に約30兆ルピー(約54.6兆円、1ルピー1.82円として換算)の投資が必要と推定しており、資金調達コストの低減が求められる。インド政府はグリーン国債を2022年度に1,600億ルピー、2023年度に2,000億ルピー発行しており、2024年度は2,500億~3,000億ルピーの発行が見込まれる。発行額は増えているが、3年間で1兆ルピーに満たない。またグリーン国債は環境問題への対応に使途が限定されるものの、利回りは通常の国債に比べて低い傾向があるが、これまでのところグリーン国債は普通債に比べて利回りが数ベーシス程度しか低くならず、資金調達コストをあまり低減できていない。

米銀JPモルガン・チェースが2024年6月からインド国債を同社の新興国債券指数に組み入れることは、資金調達の面で好材料となるだろう。インドは歴史的に外国人投資家による国債保有を制限してきたが、2020年にFAR(Fully Accessible Route)制度を開始し、現在は外国人投資家が特定のインド国債に制約なしに投資できるようになっている。今後インド国債がグローバルな債券指数に組み入れられると、外国人投資家によるインド国債の保有が増え、200億~400億ドルもの資金が流入すると推定されており、インド国債(グリーン国債含む)の金利が低下して資金調達コストが下がるものと予想される。このチャンスを生かすためにも、インド政府は、海外債券投資家向けのIR活動を強化するなど、インド国債の魅力をアピールしていく努力が求められる。

インドにとって再エネ推進は、地球温暖化および大気汚染問題への対処、エネルギー安全保障の確保だけでなく、世界的に競争力のある再エネ分野の製造ハブとなり、クリーンエネルギー輸出国となるなど明るい未来を描くことができるため、インド政府は今後も積極的に取り組むだろう。

インドの再エネ部門は成長著しく、2024年2月時点の再エネの発電容量は183GWと、10年間で約2.5倍に増加、インド全体の発電容量の42%を占める。現在インド政府は、2023年度から5年間にわたって毎年50GWの再生可能エネルギー容量を増設する計画を進めており、「2030年までに非化石燃料エネルギー容量を500GWまで増加」の目標達成が視野に入る位置にある。

実際にこの目標を達成した場合には、「2030 年までに必要なエネルギーの50%を再生可能エネルギーにする」といった他の2030年目標も達成か、それに近い状態になっていると考えられる。そして「2070年までにカーボンニュートラル達成」の長期目標に向けて大きな足がかりとなるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年03月29日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/16 | タイの生命保険市場(2024年版) | 斉藤 誠 | 保険・年金フォーカス |

| 2025/09/04 | インド経済の見通し~関税逆風下でも、政策効果により内需主導で6%成長を維持 | 斉藤 誠 | Weekly エコノミスト・レター |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【急速に導入が進むインドの再生可能エネルギー~2030年の国際公約達成を狙える位置に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

急速に導入が進むインドの再生可能エネルギー~2030年の国際公約達成を狙える位置にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.