- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 個人消費 >

- コロナ後の家計消費-外出型消費は改善傾向だが全体では低迷、マインドはコロナ禍前を上回る

2024年03月26日

文字サイズ

- 小

- 中

- 大

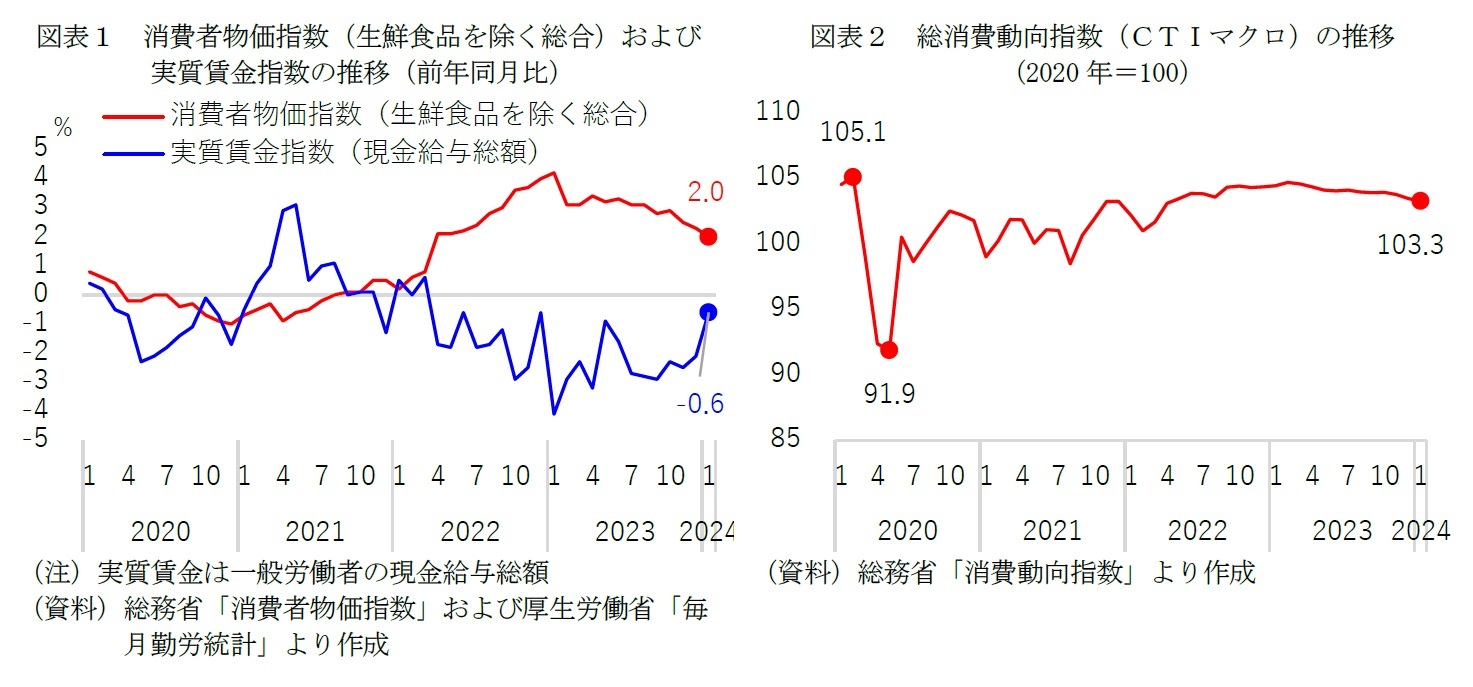

1――はじめに~実質賃金がマイナスで推移する中で、コロナ後も個人消費は低迷が続く

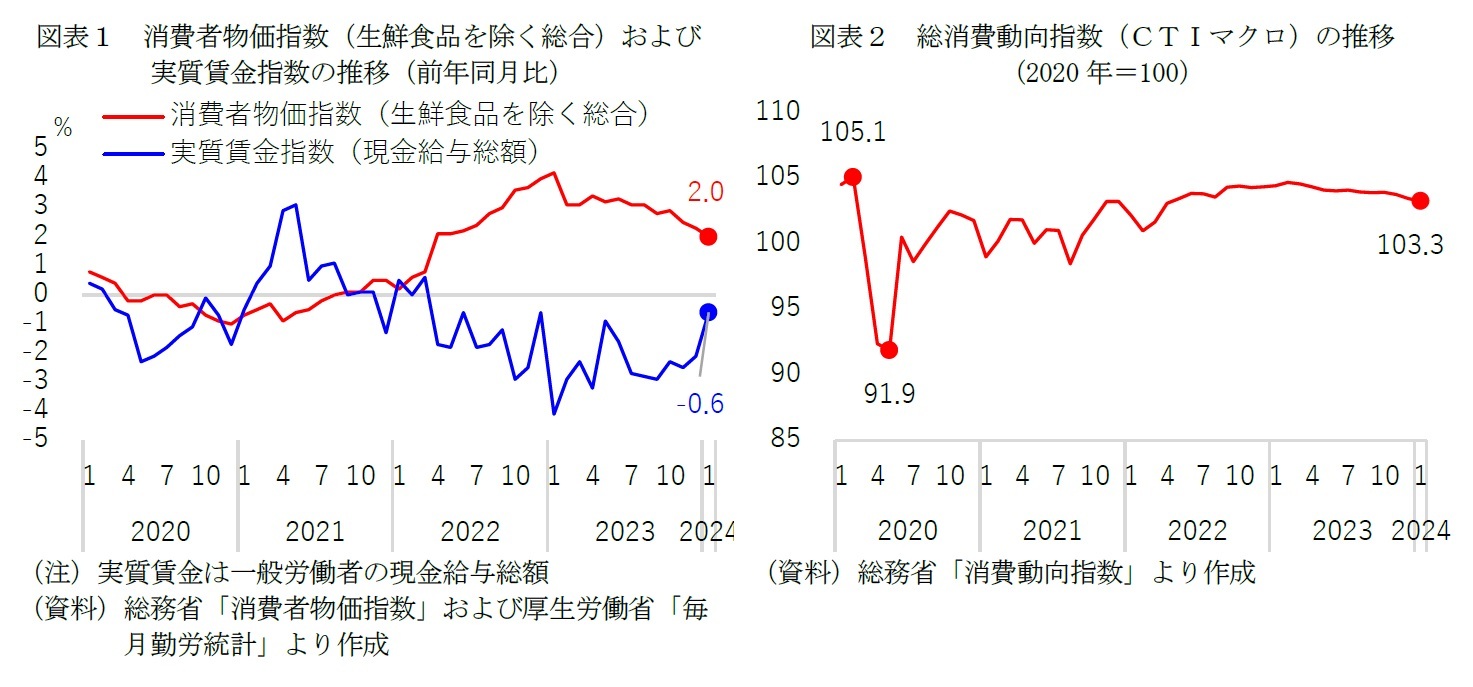

2024年春闘における賃上げ率は5%を超えて昨年を上回り(連合の1次集計)1、賃上げの機運が高まっている。すでに消費者物価指数の上昇はピークアウトしており(図表1)、2024年度後半には実質賃金はプラスへと転じる見通しであり2、個人消費の下支えとなる期待が高まっている。一方で1月時点では実質賃金はマイナス圏にあり、個人消費は未だコロナ禍前の水準を下回っている(図表2)。

前稿3では、総務省「家計調査」を用いて、二人以上世帯の消費支出について、コロナ禍で増減が目立った費目について、新型コロナウイルス感染症の感染症分類が5類に引き下げられた5月から9月までの状況に注目した。本稿では、その後の2024年1月までの状況について分析する。

前稿3では、総務省「家計調査」を用いて、二人以上世帯の消費支出について、コロナ禍で増減が目立った費目について、新型コロナウイルス感染症の感染症分類が5類に引き下げられた5月から9月までの状況に注目した。本稿では、その後の2024年1月までの状況について分析する。

1 日本労働組合総連合会「2024年春闘 第1回回答集計(2024年3月15日)」

2 斎藤太郎「2023~2025年度経済見通し-23年10-12月期GDP2次速報後改定」、ニッセイ基礎研究所、Weeklyエコノミスト・レター(2024/3/11)

3 久我尚子「コロナ禍明けの家計消費-外出型消費は回復傾向だが、全体では低迷が続く」、ニッセイ基礎研究所、基礎研レポート(2023/12/20)

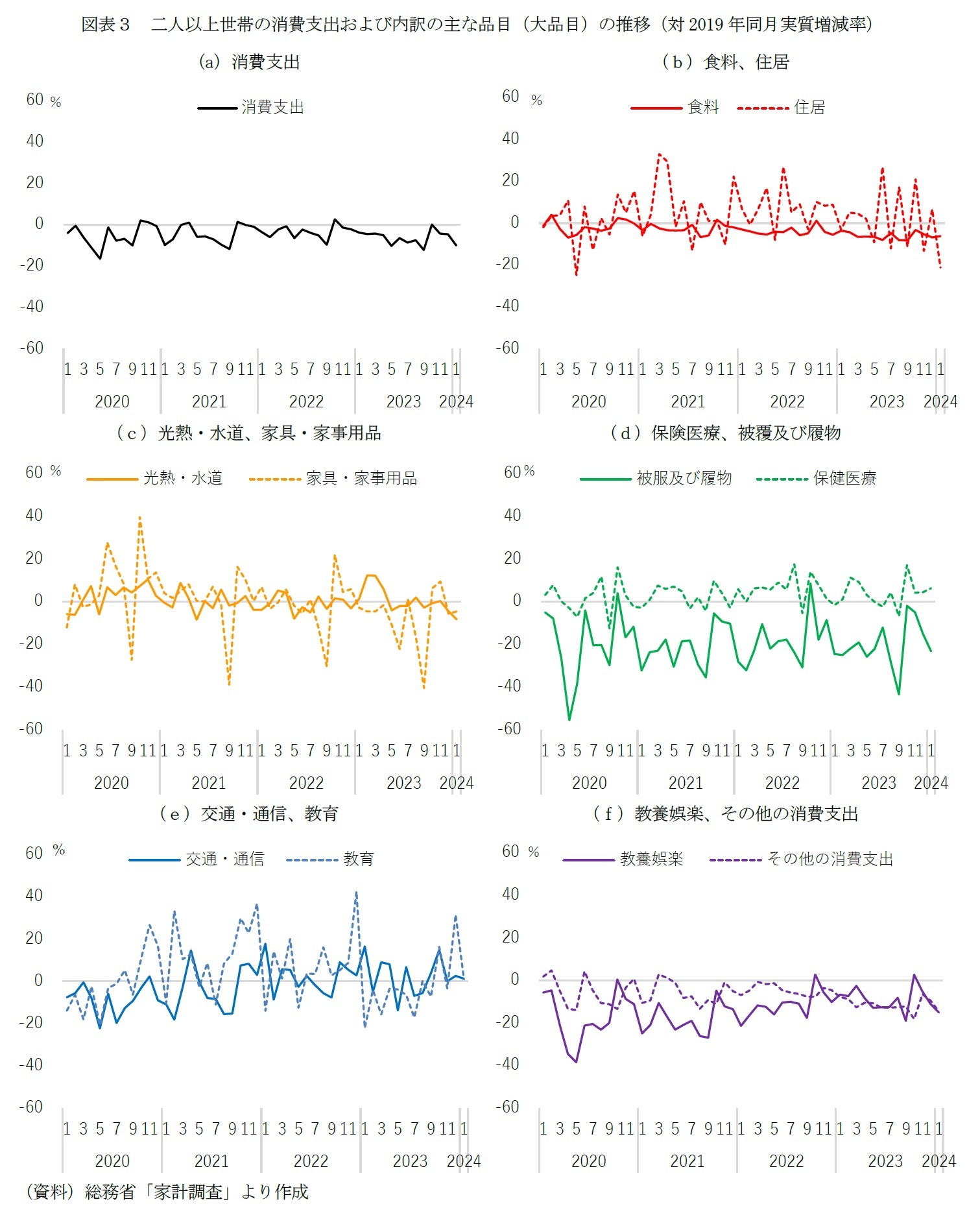

2――二人以上世帯の消費支出の概観~全体では低迷、食料や教養娯楽等が減少、保健医療等が増加

まず、二人以上世帯の消費支出、および内訳の主な費目(大分類として示されるもの)の概況を捉え、次節にてコロナ禍の影響を受けた個別費目(主に小分類)の状況を分析する。

コロナ禍前の2019年同月と比べた二人以上世帯の消費支出は、2020年の4・5月や夏、年末など緊急事態宣言が発出された時期に減少してきた(図表3(a))。なお、各年10月に盛り上がりが見られるが、これは消費税率引き上げによる反動減が生じた2019年10月との対比であるためである。また、2021年と比べて2022年や2023年では消費支出が2019年対比で下回る月が多く(10月を除く全て)、その減少幅は2022年と比べて2023年の方が拡大していることから、物価高が継続する中で、二人以上世帯の消費支出が低迷している様子がうかがえる。

なお、図表2に示す総消費動向指数と、二人以上世帯の消費支出の動きは異なるようだが、これは、前者は二人以上世帯に加えて単身世帯や三世代世帯なども含む総世帯の消費支出総額(GDP統計の家計最終消費支出に相当するもの)であることに加えて、コロナ禍前との比較ではなく、2020年=100として指数化されたものであるためだ。いずれにしろ、2024年1月までの時点では、個人消費はコロナ禍前の水準に戻らずに低迷していること、また、5月の5類引き下げ以降も消費は低迷している傾向は同様である。

消費支出の内訳を見ると(図表3(b)~(f))、コロナ禍前をおおむね下回るのは「食料」や「家具・家事用品」、「被服及び履物」、「教養娯楽」、「その他の消費支出」(交際費や仕送り金など)である。一方、コロナ禍をおおむね上回るのは「住居」や「保健医療」である。これらの理由としては、既出レポート4でも見てきたように、外出が自粛されたことで、外食や旅行、レジャーなどの外出型消費が減少する一方、家の中で過ごす時間が増えたために巣ごもり型消費が活発化した影響がある。なお、大分類として示される主な費目では、5類に引き下げられた5月以降で顕著に増加(あるいは減少)傾向を示すものは特段見当たらない(見えにくい)ようだ。よって、次節では、コロナ禍の影響を受けた具体的な費目に注目して分析する。

4 久我尚子「コロナ禍における家計消費の変化~ウィズコロナの現状分析とポストコロナの考察」、ニッセイ基礎研レポート(2021/9/30)など。

なお、図表2に示す総消費動向指数と、二人以上世帯の消費支出の動きは異なるようだが、これは、前者は二人以上世帯に加えて単身世帯や三世代世帯なども含む総世帯の消費支出総額(GDP統計の家計最終消費支出に相当するもの)であることに加えて、コロナ禍前との比較ではなく、2020年=100として指数化されたものであるためだ。いずれにしろ、2024年1月までの時点では、個人消費はコロナ禍前の水準に戻らずに低迷していること、また、5月の5類引き下げ以降も消費は低迷している傾向は同様である。

消費支出の内訳を見ると(図表3(b)~(f))、コロナ禍前をおおむね下回るのは「食料」や「家具・家事用品」、「被服及び履物」、「教養娯楽」、「その他の消費支出」(交際費や仕送り金など)である。一方、コロナ禍をおおむね上回るのは「住居」や「保健医療」である。これらの理由としては、既出レポート4でも見てきたように、外出が自粛されたことで、外食や旅行、レジャーなどの外出型消費が減少する一方、家の中で過ごす時間が増えたために巣ごもり型消費が活発化した影響がある。なお、大分類として示される主な費目では、5類に引き下げられた5月以降で顕著に増加(あるいは減少)傾向を示すものは特段見当たらない(見えにくい)ようだ。よって、次節では、コロナ禍の影響を受けた具体的な費目に注目して分析する。

4 久我尚子「コロナ禍における家計消費の変化~ウィズコロナの現状分析とポストコロナの考察」、ニッセイ基礎研レポート(2021/9/30)など。

3――コロナ禍の影響を受けた主な費目の動き~外出型消費は改善傾向だが多くはコロナ禍前を下回る

1|コロナ禍で減少した支出~外出型消費は改善傾向だが国内旅行以外はコロナ禍前を下回る

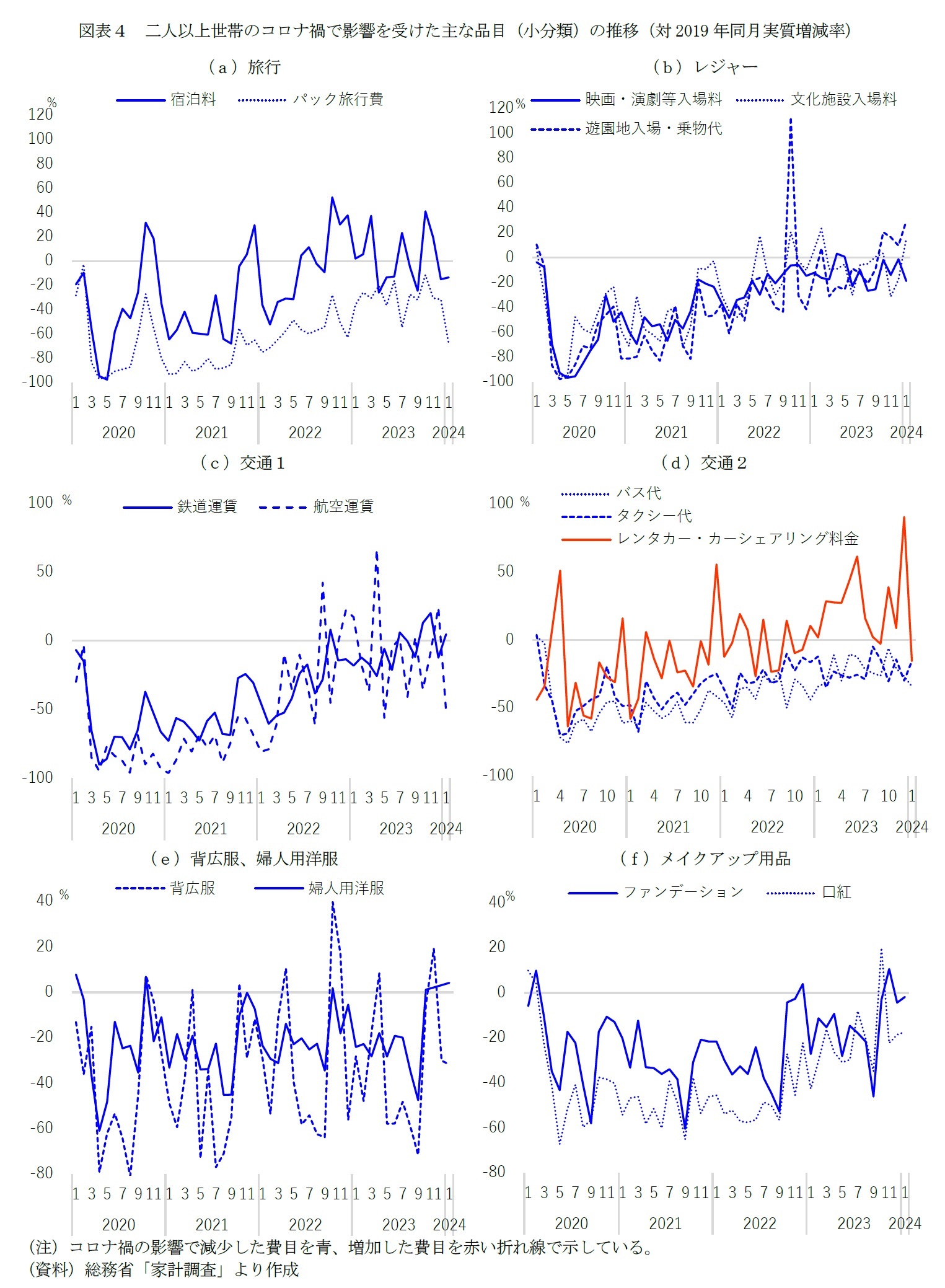

(1) 旅行・レジャー~国内旅行はコロナ禍前に回復、海外旅行は途上だが改善傾向、レジャーは回復鈍化

まず、コロナ禍で支出額が減った費目について捉える。旅行について見ると、「宿泊料」や「パック旅行費」は、コロナ禍でもGoToトラベルや全国旅行支援などの政府による需要喚起策が実施された時期5に盛り上がりが見られる(図表4(a))。特に「宿泊料」は、コロナ禍でもマイクロツーリズム(感染予防対策のため、公共交通機関ではなく自家用車で移動し近場の宿泊施設のみを利用する旅行)需要が捉えられたことで、2022年までの3年間においても、施策の時期にはコロナ禍前を大幅に上回る月もある。なお、2023年5月以降では、コロナ禍前を下回る月もあるものの、7月(対2019年同月実質増減率+23.2%)や10月(同+41.1%)の増加率は、これまでの3年間(2020年:同▲39.3%、2021年:同▲28.0%、2022年:同+11.5%)と比べて大幅に高く、5類引き下げによって夏休みや秋の旅行需要が一層、増した様子がうかがえる。

交通費を含む「パック旅行費」でも同様の時期に盛り上がりが見られ、2022年以降は改善傾向が強まっているが、未だコロナ禍前の水準を下回る。この背景には5類引き下げ以降は行動制限がなくなり、海外への渡航が容易になったとはいえ、可処分所得が増えない中、円安の影響で海外旅行の費用が上昇しているため、強い需要はあっても抑制されている可能性がある。また、国内旅行については、「宿泊料」の状況を見れば、コロナ禍前の水準をおおむね上回って回復しているようだが、インバウンドの再開も相まって観光業の人手不足から供給が足りずに需要を受けきれていない状況もあるだろう。

レジャーについては、この4年余りの間、いずれも(「映画・演劇等入場料」、「文化施設入場料」、「遊園地入場・乗物代」)改善傾向が続いている(図表4(b))。ただし、「映画・演劇等入場料」と「文化施設入場料」は、2022年と比べて2023年の回復基調は鈍化しており、かつ、2023年5月以降も必ずしもプラスに転じているわけではない。よって、物価高が続く中で娯楽費へ充てる予算が減っていることで消費が抑制されている可能性があり、賃金とあわせて今後の動向を注視する必要がある。

(1) 旅行・レジャー~国内旅行はコロナ禍前に回復、海外旅行は途上だが改善傾向、レジャーは回復鈍化

まず、コロナ禍で支出額が減った費目について捉える。旅行について見ると、「宿泊料」や「パック旅行費」は、コロナ禍でもGoToトラベルや全国旅行支援などの政府による需要喚起策が実施された時期5に盛り上がりが見られる(図表4(a))。特に「宿泊料」は、コロナ禍でもマイクロツーリズム(感染予防対策のため、公共交通機関ではなく自家用車で移動し近場の宿泊施設のみを利用する旅行)需要が捉えられたことで、2022年までの3年間においても、施策の時期にはコロナ禍前を大幅に上回る月もある。なお、2023年5月以降では、コロナ禍前を下回る月もあるものの、7月(対2019年同月実質増減率+23.2%)や10月(同+41.1%)の増加率は、これまでの3年間(2020年:同▲39.3%、2021年:同▲28.0%、2022年:同+11.5%)と比べて大幅に高く、5類引き下げによって夏休みや秋の旅行需要が一層、増した様子がうかがえる。

交通費を含む「パック旅行費」でも同様の時期に盛り上がりが見られ、2022年以降は改善傾向が強まっているが、未だコロナ禍前の水準を下回る。この背景には5類引き下げ以降は行動制限がなくなり、海外への渡航が容易になったとはいえ、可処分所得が増えない中、円安の影響で海外旅行の費用が上昇しているため、強い需要はあっても抑制されている可能性がある。また、国内旅行については、「宿泊料」の状況を見れば、コロナ禍前の水準をおおむね上回って回復しているようだが、インバウンドの再開も相まって観光業の人手不足から供給が足りずに需要を受けきれていない状況もあるだろう。

レジャーについては、この4年余りの間、いずれも(「映画・演劇等入場料」、「文化施設入場料」、「遊園地入場・乗物代」)改善傾向が続いている(図表4(b))。ただし、「映画・演劇等入場料」と「文化施設入場料」は、2022年と比べて2023年の回復基調は鈍化しており、かつ、2023年5月以降も必ずしもプラスに転じているわけではない。よって、物価高が続く中で娯楽費へ充てる予算が減っていることで消費が抑制されている可能性があり、賃金とあわせて今後の動向を注視する必要がある。

5 2020年7月下旬に開始され、感染拡大によって12月下旬に一旦停止。2021年4月から自県民の県内旅行を推進する「県民割」が、その後、対象を地域ブロックに広げた「ブロック割」を2022年10月上旬まで実施。その後は対象を全国に広げた「全国旅行支援」が実施されている。2023年4月以降の「全国旅行支援」は各都道府県の予算がなくなり次第、順次終了。

(2024年03月26日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

| 2025/10/20 | 家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 | 久我 尚子 | 基礎研レポート |

| 2025/10/10 | 若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/10/08 | 若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ後の家計消費-外出型消費は改善傾向だが全体では低迷、マインドはコロナ禍前を上回る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ後の家計消費-外出型消費は改善傾向だが全体では低迷、マインドはコロナ禍前を上回るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.