- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-当面は力強い成長は見込めず

2024年03月15日

欧州経済見通し-当面は力強い成長は見込めず

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

( 物価・賃金:インフレ率の低下が続く一方、賃金伸び率は高止まり )

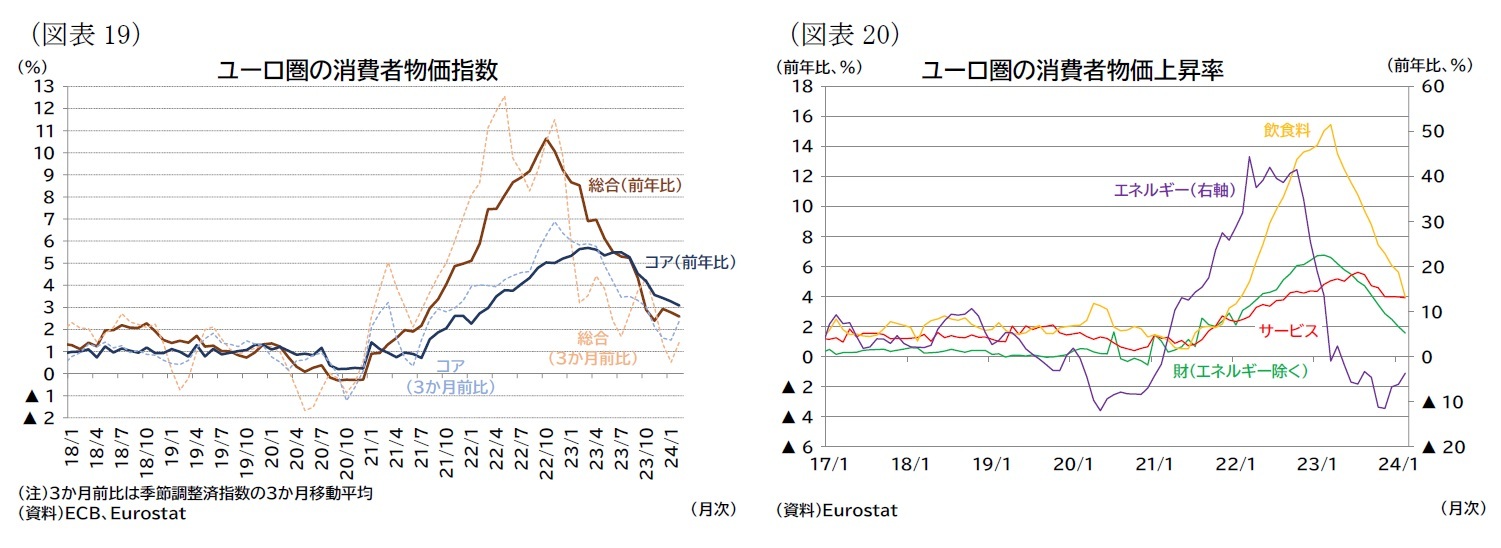

インフレ率は、原材料価格下落や需要低迷を受けて、総合インフレ率が大幅低下、コアインフレ率を含む基調的インフレ率も低下基調にある。ただし、ここのところ総合指数伸び率が横ばい圏で推移するなど、低下ペースに鈍化も見られる(図表19)。

インフレ率は、原材料価格下落や需要低迷を受けて、総合インフレ率が大幅低下、コアインフレ率を含む基調的インフレ率も低下基調にある。ただし、ここのところ総合指数伸び率が横ばい圏で推移するなど、低下ペースに鈍化も見られる(図表19)。

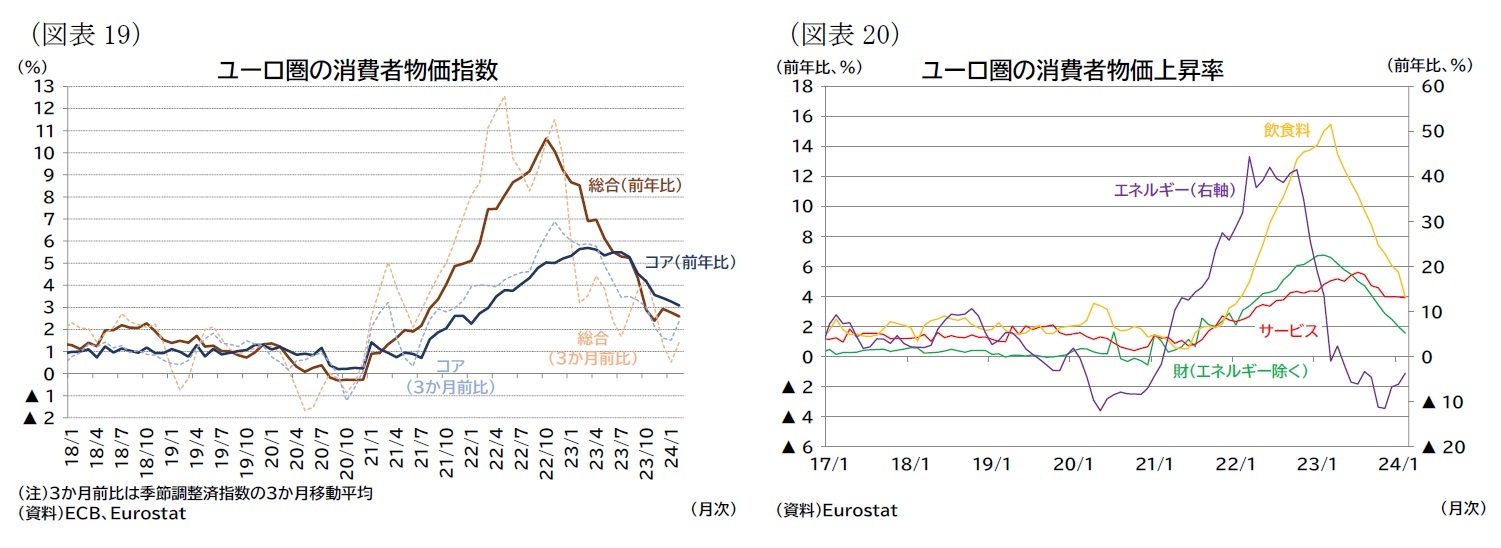

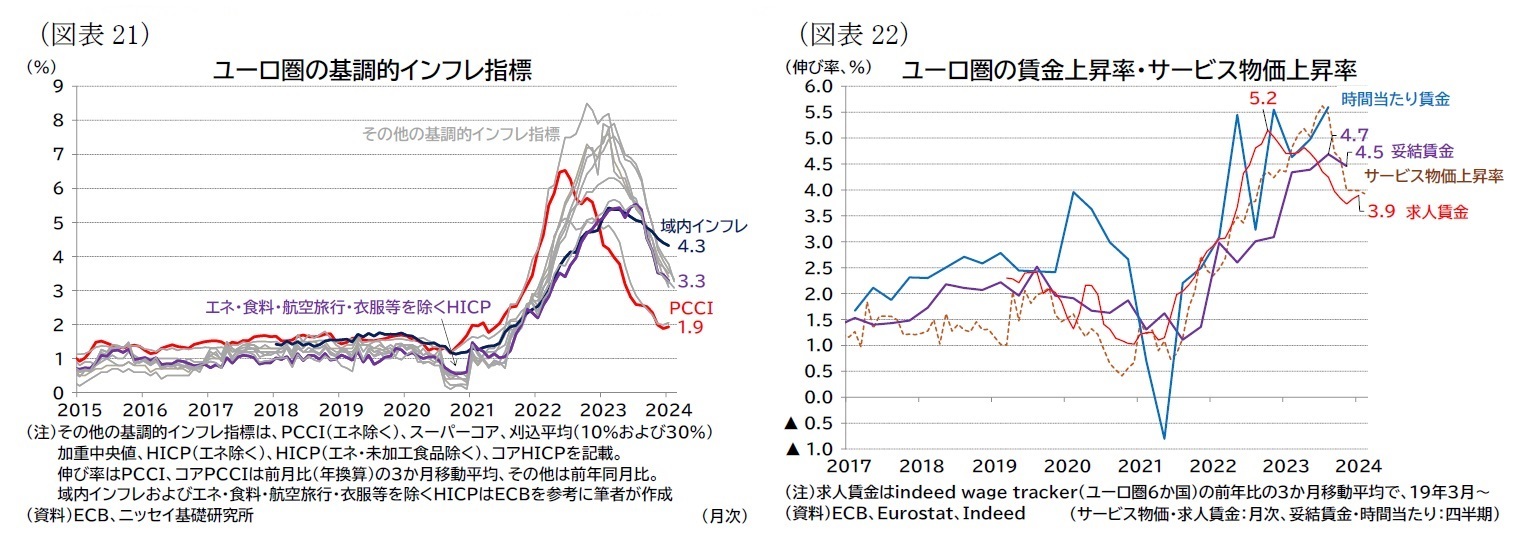

消費者物価(HICP)上昇率は24年2月で前年比2.6%(速報値)となり、22年10月(10.6%)をピークに低下し、5か月連続で2%台となった。コアHICP上昇率もピークである23年3月の5.7%から24年2月には3.1%まで低下している。エネルギー価格の前年比マイナスが続いているほか、財インフレや飲食料インフレの鎮静化が進み(図表20)、ECBが重視する基調的なインフレ指標も総じてピークアウトしている(図表21)9。

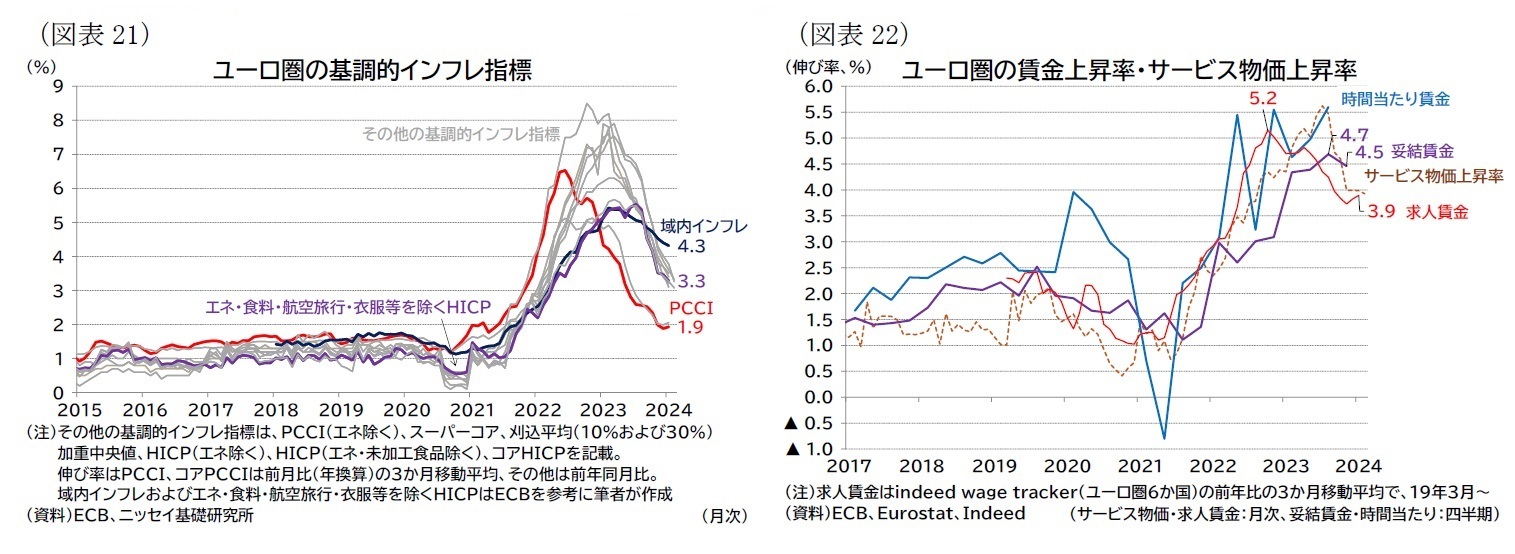

ただし、賃金上昇率が高止まりしていることが、インフレ率の粘着性を生んでいる。妥結賃金上昇率は23年10-12月期で前年比4.5%と、7-9月期に記録したコロナ禍後のピーク(4.7%)とほぼ変わらない上昇率を維持している。先行指数と見なせる求人賃金については昨年後半にかけて3%台まで低下したものの、年末年始は伸び率の低下が止まり横ばい圏で推移している(図表22)。賃金上昇率と相関の高いサービスインフレも昨年末から4%前後での横ばい推移となり、インフレ低下ペースに鈍化が見られる。同様に、基調的インフレ率のうち、域内インフレの伸び率が賃金上昇の強さを受けて高止まりしている点をECBは指摘している(図表21)。

賃金動向は将来のインフレ動向を見極める上でも重要である。ECBは現時点での評価として、24年も4.5%程度の高い賃上げが続くと予想しているが10、年初には賃上げ率の更改が多いと見られることから、実際の24年初の賃金交渉結果に注目している。

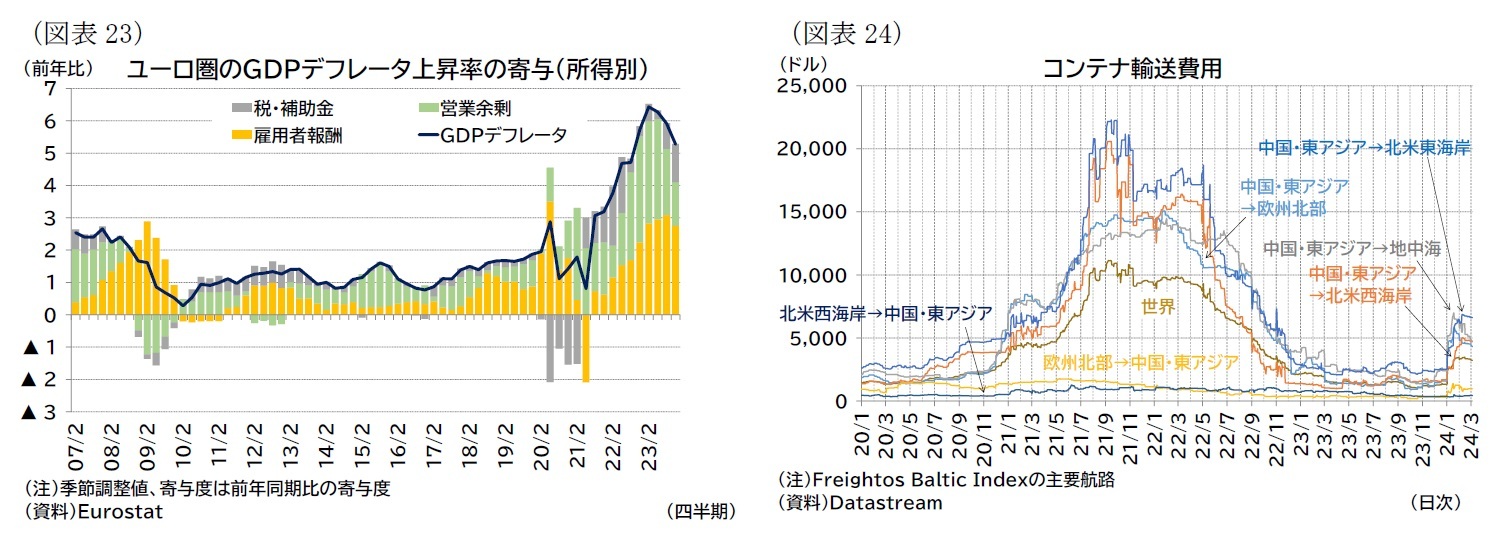

一方、賃金と合わせてECBが注目するGDPデフレータは、企業利益(単位営業余剰)の伸びが縮小していることが、単位労働コストの伸びが高止まるなかでも、全体の伸びの抑制に寄与している(図表23)。10-12月期にはこの動きがさらに鮮明になっており、景気停滞を受けて、企業のコスト増を価格に転嫁する動きが弱まり、賃金上昇が継続するなかでも、消費者物価の上昇率が抑制されやすい状況にあると言える。

総じて見れば、財インフレや飲食料インフレの低下が進み、企業の価格転嫁姿勢が弱まっていることで、インフレ率の低下基調は続いていると言える。ただし、賃金上昇率と相関の高いサービスなどの品目ではインフレに粘着性も見られる。

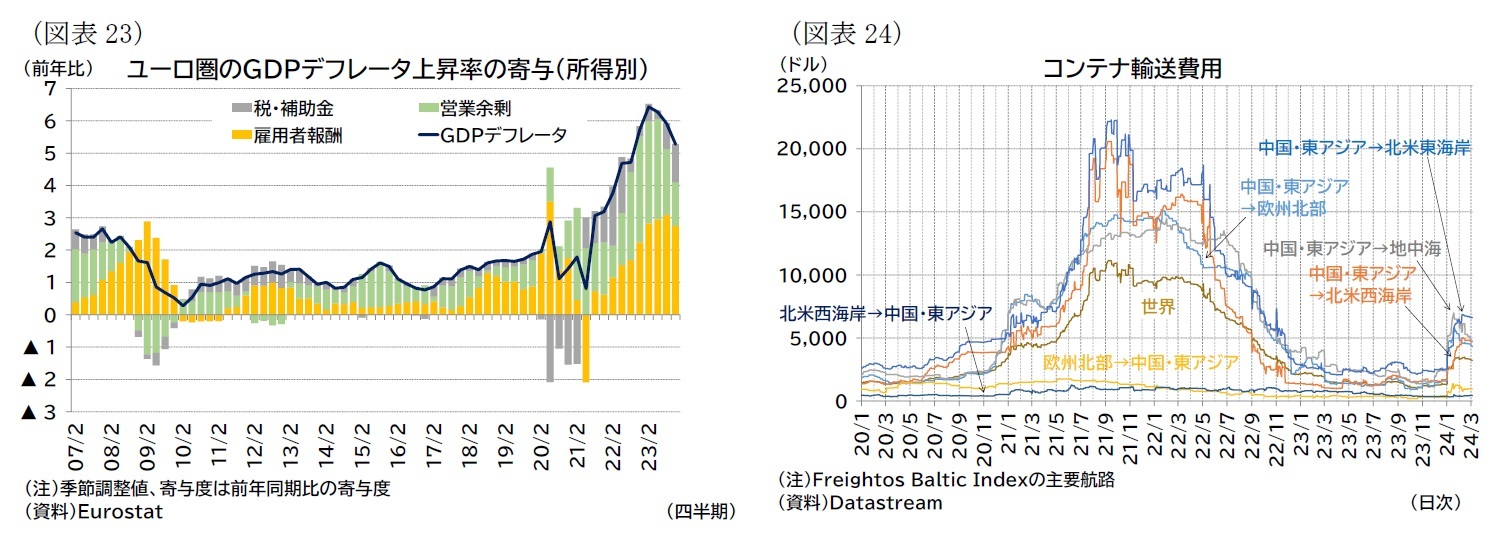

なお、昨年末からイエメンの反政府勢力フーシ派が、紅海を航行する船舶への攻撃を繰り返しており、迂回ルートを使用することによる船舶による輸送コストの上昇や輸送日数の増加といった、外生的な供給ショックが生じている(図表24)。

現在のところ、この供給ショックはコロナ禍後の制約と比較して軽微なものにとどまっており、消費者物価への影響も限定的と考えられる。しかし、今後ショックが拡大すれば、生産の下押しやインフレ圧力が強まる可能性があり、リスク要因として懸念される。

賃金動向は将来のインフレ動向を見極める上でも重要である。ECBは現時点での評価として、24年も4.5%程度の高い賃上げが続くと予想しているが10、年初には賃上げ率の更改が多いと見られることから、実際の24年初の賃金交渉結果に注目している。

一方、賃金と合わせてECBが注目するGDPデフレータは、企業利益(単位営業余剰)の伸びが縮小していることが、単位労働コストの伸びが高止まるなかでも、全体の伸びの抑制に寄与している(図表23)。10-12月期にはこの動きがさらに鮮明になっており、景気停滞を受けて、企業のコスト増を価格に転嫁する動きが弱まり、賃金上昇が継続するなかでも、消費者物価の上昇率が抑制されやすい状況にあると言える。

総じて見れば、財インフレや飲食料インフレの低下が進み、企業の価格転嫁姿勢が弱まっていることで、インフレ率の低下基調は続いていると言える。ただし、賃金上昇率と相関の高いサービスなどの品目ではインフレに粘着性も見られる。

なお、昨年末からイエメンの反政府勢力フーシ派が、紅海を航行する船舶への攻撃を繰り返しており、迂回ルートを使用することによる船舶による輸送コストの上昇や輸送日数の増加といった、外生的な供給ショックが生じている(図表24)。

現在のところ、この供給ショックはコロナ禍後の制約と比較して軽微なものにとどまっており、消費者物価への影響も限定的と考えられる。しかし、今後ショックが拡大すれば、生産の下押しやインフレ圧力が強まる可能性があり、リスク要因として懸念される。

9 図表21ではECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を色付けしている。なお、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。

10 Lucyna Górnicka and Gerrit Koester(2024), A forward-looking tracker of negotiated wages in the euro area, Occasional Paper Series, No 338, ECB。

( 財政政策:制限的な財政スタンスが継続 )

財政面ではコロナ危機やエネルギー危機が去ったことで、ユーロ圏では構造改革を進めつつ、段階的かつ現実的に財政健全化を進める方針が維持されている。

24年の財政スタンス11は、23年に続きやや緊縮化される見込みとなっており、ユーログループでもこうした制限的な財政スタンスが、財政支出余力を確保し、財政の持続可能性を高めることが確認された12。

コロナ禍以降に一時免除されていた安定・成長協定(SGP)による財政ルールは、23年末に閣僚理事会で合意され、24年に入って欧州議会とも合意に至った13。新しい財政ルールもGDPで財政赤字3%、債務残高60%という基準は維持される一方、基準抵触時の財政健全化取り組みが緩和されている。24年の財政スタンスの緊縮度合いは急激ではないと見込まれているものの、景気の下支え効果は弱まると見られる。また、ドイツでは連邦憲法裁判所がコロナ禍対策資金の未使用分(600億ユーロ)を気候変動対策資金に転用する措置に違憲判決を下したことを受けて、予算を削減(当初予算より170億ユーロ削減)したため、緊縮度合いがやや強まることが想定される。

11 前期の基礎的構造的財政収支(primary structural balance、国債費を除く裁量的な財政政策による収支)と今期の同収支の差。前期と比較して今期の財政支出姿勢が緩和的(拡張的)であるか、緊縮的(制限的)であるかを示す指標。

12 例えば、Council of the European Union, Draft COUNCIL RECOMMENDATION on the economic policy of the euro area, ECOFIN, Brussels, 9 January 2024。

13 Council of the EU, Economic governance review: Council and Parliament strike deal on reform of fiscal rules, 10 February 2024(24年3月15日アクセス)、European Parliament, Deal on EU economic governance reform, 10-02-2024(24年3月〇日アクセス)

財政面ではコロナ危機やエネルギー危機が去ったことで、ユーロ圏では構造改革を進めつつ、段階的かつ現実的に財政健全化を進める方針が維持されている。

24年の財政スタンス11は、23年に続きやや緊縮化される見込みとなっており、ユーログループでもこうした制限的な財政スタンスが、財政支出余力を確保し、財政の持続可能性を高めることが確認された12。

コロナ禍以降に一時免除されていた安定・成長協定(SGP)による財政ルールは、23年末に閣僚理事会で合意され、24年に入って欧州議会とも合意に至った13。新しい財政ルールもGDPで財政赤字3%、債務残高60%という基準は維持される一方、基準抵触時の財政健全化取り組みが緩和されている。24年の財政スタンスの緊縮度合いは急激ではないと見込まれているものの、景気の下支え効果は弱まると見られる。また、ドイツでは連邦憲法裁判所がコロナ禍対策資金の未使用分(600億ユーロ)を気候変動対策資金に転用する措置に違憲判決を下したことを受けて、予算を削減(当初予算より170億ユーロ削減)したため、緊縮度合いがやや強まることが想定される。

11 前期の基礎的構造的財政収支(primary structural balance、国債費を除く裁量的な財政政策による収支)と今期の同収支の差。前期と比較して今期の財政支出姿勢が緩和的(拡張的)であるか、緊縮的(制限的)であるかを示す指標。

12 例えば、Council of the European Union, Draft COUNCIL RECOMMENDATION on the economic policy of the euro area, ECOFIN, Brussels, 9 January 2024。

13 Council of the EU, Economic governance review: Council and Parliament strike deal on reform of fiscal rules, 10 February 2024(24年3月15日アクセス)、European Parliament, Deal on EU economic governance reform, 10-02-2024(24年3月〇日アクセス)

( 金融政策・金利:利下げが視野に )

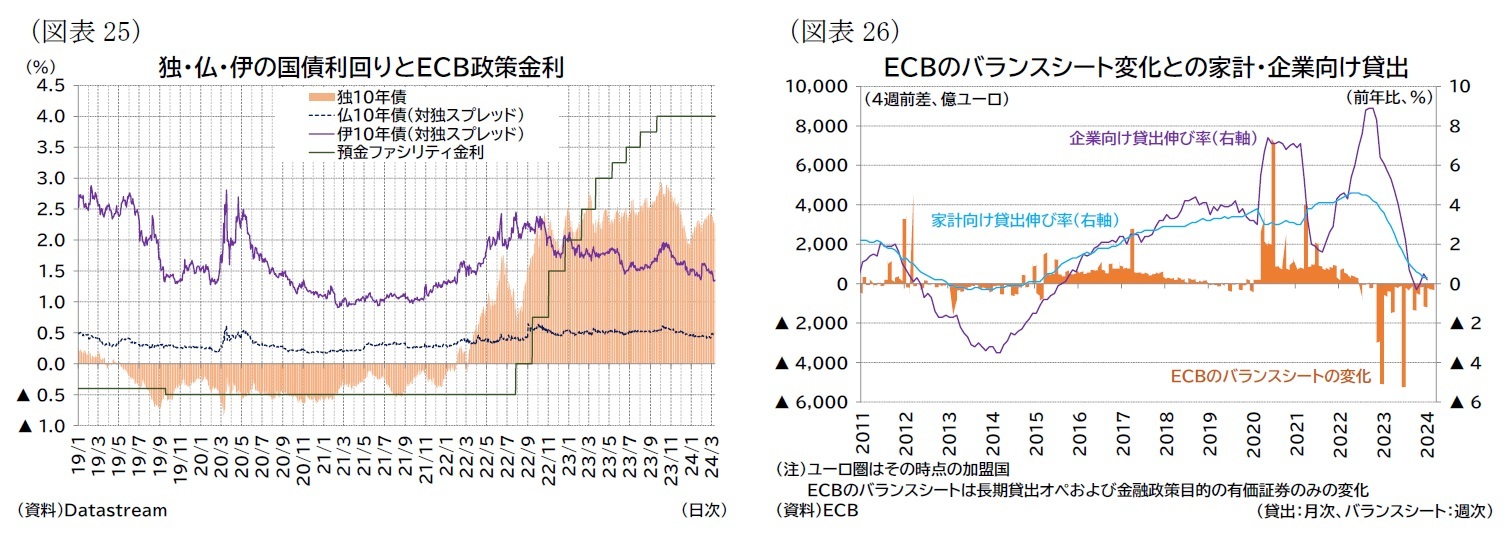

ECBは、高インフレを受けて22年7月から23年9月まで10会合連続の利上げを実施して、政策金利を計4.50%ポイント引き上げたのち、「必要とされる期間にわたり十分に制限的な水準に設定されるよう保証する」(声明文)として、3月まで4会合連続で金利を据え置いている(図表25)。また、ECBは保有資産残高の圧縮に向けた動きも進め、23年7月にはAPPの償還再投資を完全に停止(23年3月から段階的に縮小)、24年7月以降はPEPP(パンデミック緊急購入プログラム)についても段階的に縮小する予定である(24年7月以降は再投資を約半分に縮小、12月末で再投資を完全に終了予定)。

ECBは、高インフレを受けて22年7月から23年9月まで10会合連続の利上げを実施して、政策金利を計4.50%ポイント引き上げたのち、「必要とされる期間にわたり十分に制限的な水準に設定されるよう保証する」(声明文)として、3月まで4会合連続で金利を据え置いている(図表25)。また、ECBは保有資産残高の圧縮に向けた動きも進め、23年7月にはAPPの償還再投資を完全に停止(23年3月から段階的に縮小)、24年7月以降はPEPP(パンデミック緊急購入プログラム)についても段階的に縮小する予定である(24年7月以降は再投資を約半分に縮小、12月末で再投資を完全に終了予定)。

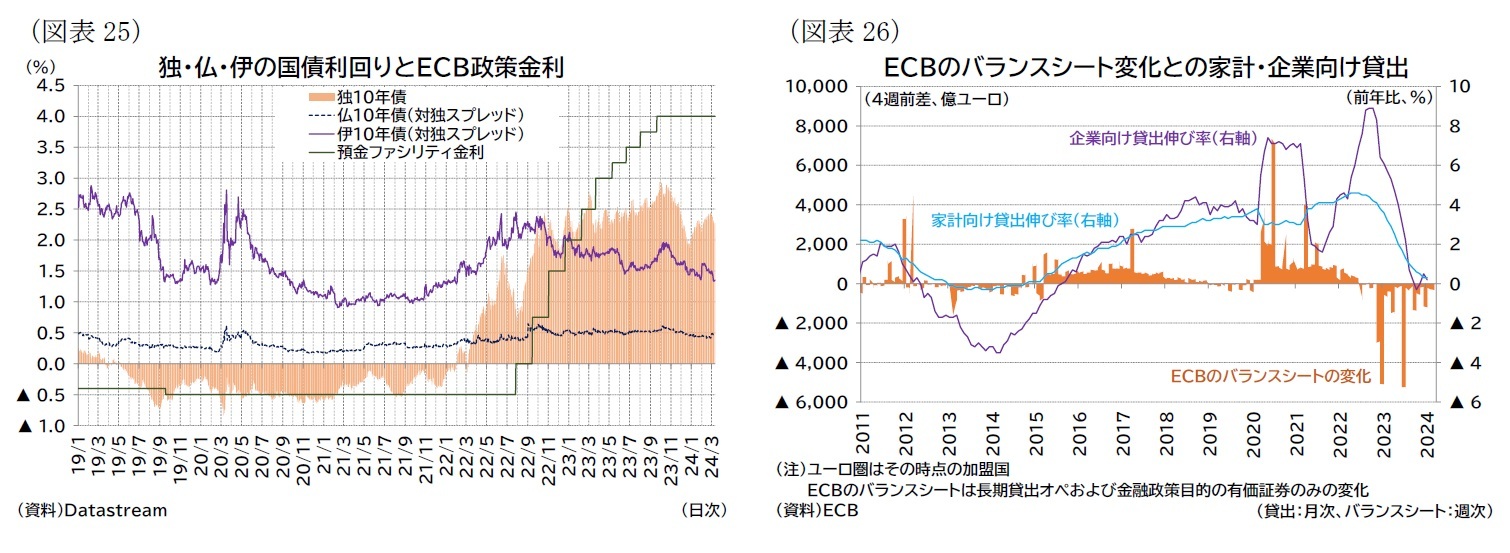

今後の金融政策運営については、従来通り「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況を挙げ、これらの観点から金融政策を決定するとしている。現在は、(1)のインフレ見通しに関しては3月の理事会においてインフレ見通しを下方修正、(2)の基調的なインフレ動向は、前述の通り域内インフレなど一部高止まりしているが、総じてピークアウト、(3)金融政策の伝達状況については、金融面の資金調達環境の引き締まり(図表26)に加えて、実体経済においてもインフレ率の低下が進んできたと評価されている。ECBも3月の理事会で、制限的な姿勢を巻き戻す議論を開始したと述べており、利下げが視野に入る。

一方で、前述の通りECBは賃金や企業利益の動向を注視しているため、4月に得られるデータは相対的に少ないが、6月にはより多くのデータが得られるとして、次回4月会合での早期の利下げには慎重な姿勢を見せている。

一方で、前述の通りECBは賃金や企業利益の動向を注視しているため、4月に得られるデータは相対的に少ないが、6月にはより多くのデータが得られるとして、次回4月会合での早期の利下げには慎重な姿勢を見せている。

(2024年03月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-当面は力強い成長は見込めず】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-当面は力強い成長は見込めずのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.