- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-当面は力強い成長は見込めず

2024年03月15日

欧州経済見通し-当面は力強い成長は見込めず

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

( 実体経済:小幅だが2四半期連続のマイナス成長に )

欧州経済1はコロナ禍後の回復期の後、ロシア・ウクライナ戦争の勃発を機に発生したエネルギー価格の高騰とインフレの急進、インフレに対抗するための積極的な金融引き締めの影響を受けて停滞感が強まっている。

ユーロ圏の10-12月期の実質成長率は前期比▲0.0%(年率換算:▲0.2%)となり、7-9月期(前期比▲0.1%、年率換算▲0.2%)に続いて2四半期連続のマイナス成長となった2。2四半期ともマイナス幅は小幅であるが、テクニカルリセッションに該当する。主要国の成長率は、ドイツ前期比▲0.3%(前期:▲0.0%)、フランス0.1%(前期:▲0.0%)、イタリア0.2%(前期:0.2%)、スペイン0.6%(前期:0.4%)だった。なお、暦年成長率は23年で0.4%(22年は3.4%)だった。

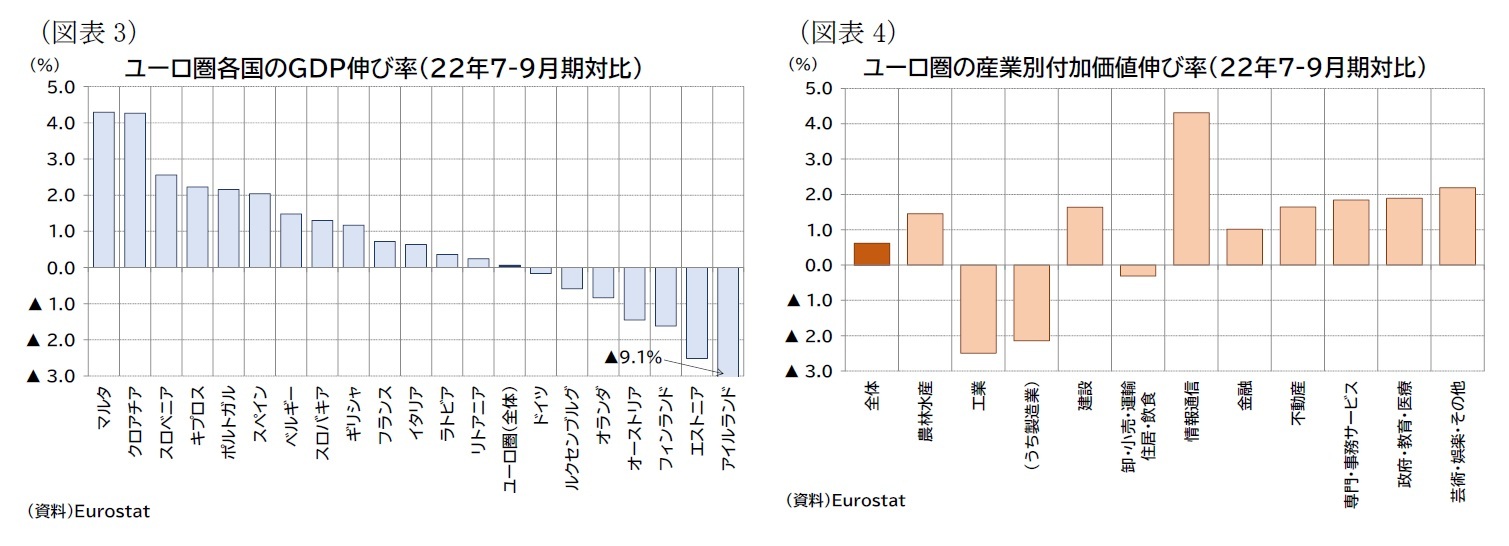

GDPの水準はエネルギー高で景気減速懸念が強まった22年夏(22年7-9月期)との比較で見ると、ユーロ圏全体で0.1%にとどまり、ほとんど成長は見られない(図表3、前掲図表1)。国別に見ると、大国ではポルトガル、スペインと言った国が比較的高めの成長を実現したのに対して、オーストリア、オランダ、ドイツは、22年夏の水準を下回っている3。

欧州経済1はコロナ禍後の回復期の後、ロシア・ウクライナ戦争の勃発を機に発生したエネルギー価格の高騰とインフレの急進、インフレに対抗するための積極的な金融引き締めの影響を受けて停滞感が強まっている。

ユーロ圏の10-12月期の実質成長率は前期比▲0.0%(年率換算:▲0.2%)となり、7-9月期(前期比▲0.1%、年率換算▲0.2%)に続いて2四半期連続のマイナス成長となった2。2四半期ともマイナス幅は小幅であるが、テクニカルリセッションに該当する。主要国の成長率は、ドイツ前期比▲0.3%(前期:▲0.0%)、フランス0.1%(前期:▲0.0%)、イタリア0.2%(前期:0.2%)、スペイン0.6%(前期:0.4%)だった。なお、暦年成長率は23年で0.4%(22年は3.4%)だった。

GDPの水準はエネルギー高で景気減速懸念が強まった22年夏(22年7-9月期)との比較で見ると、ユーロ圏全体で0.1%にとどまり、ほとんど成長は見られない(図表3、前掲図表1)。国別に見ると、大国ではポルトガル、スペインと言った国が比較的高めの成長を実現したのに対して、オーストリア、オランダ、ドイツは、22年夏の水準を下回っている3。

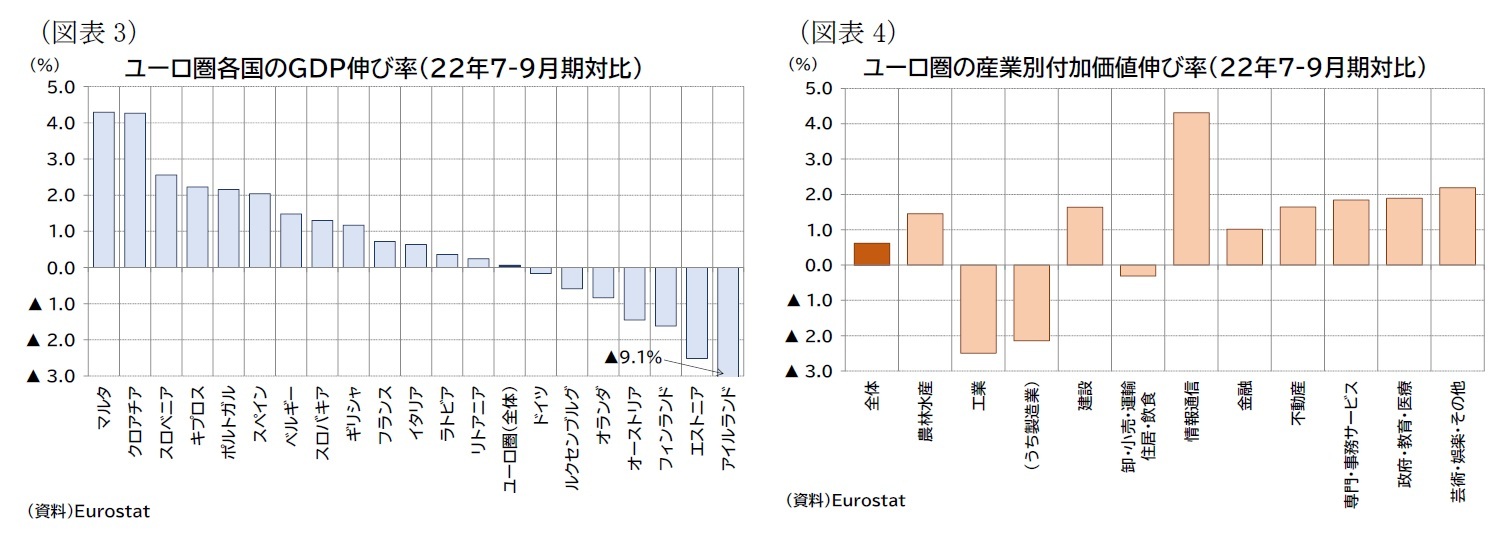

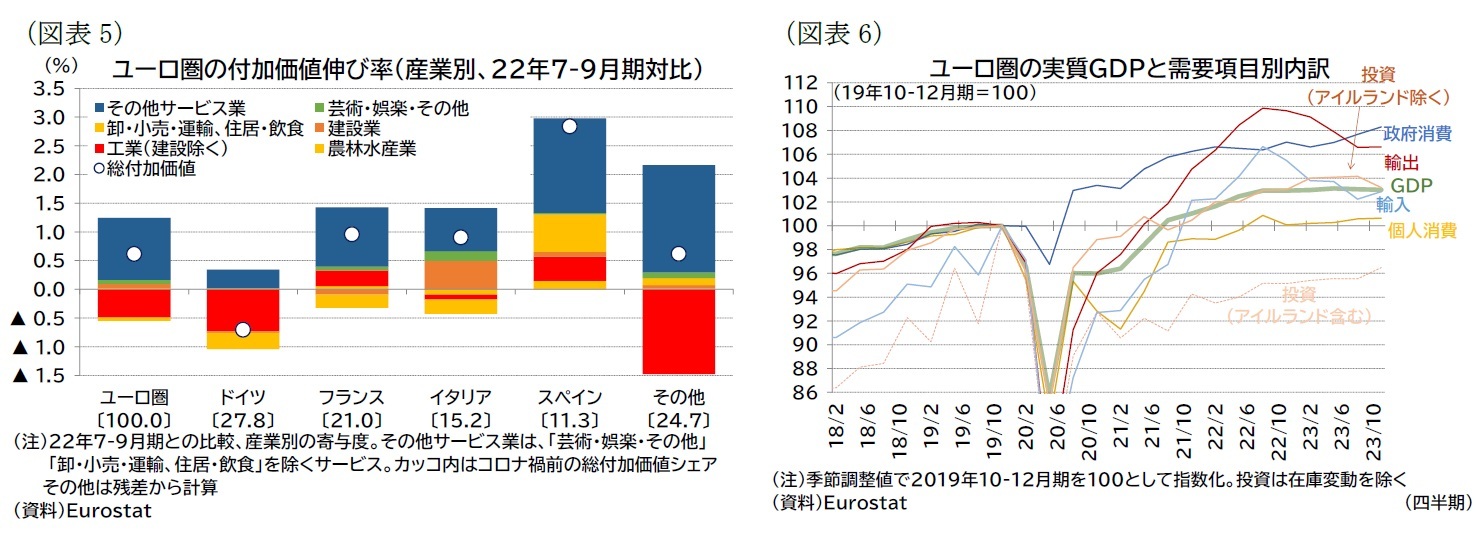

産業別の付加価値伸び率を前期比で見ると、政府・教育・医療(前期比0.6%)、専門・事務サービス(同0.4%)が相対的に高い伸び率を記録する一方、芸術・娯楽・その他(前期比▲1.4%)、工業(同▲0.4%、うち製造業は同▲1.0%)、金融(同▲0.4%)と成長率の押し下げ要因となっている。22年夏対比では(図表4)、工業および卸・小売・運輸、住居・飲食が22年夏の水準を下回った状態にある。また、国別に見れば、ドイツやその他ユーロ圏の工業(建設除く)が全体の成長を押し下げていることが分かる4(図表5)。

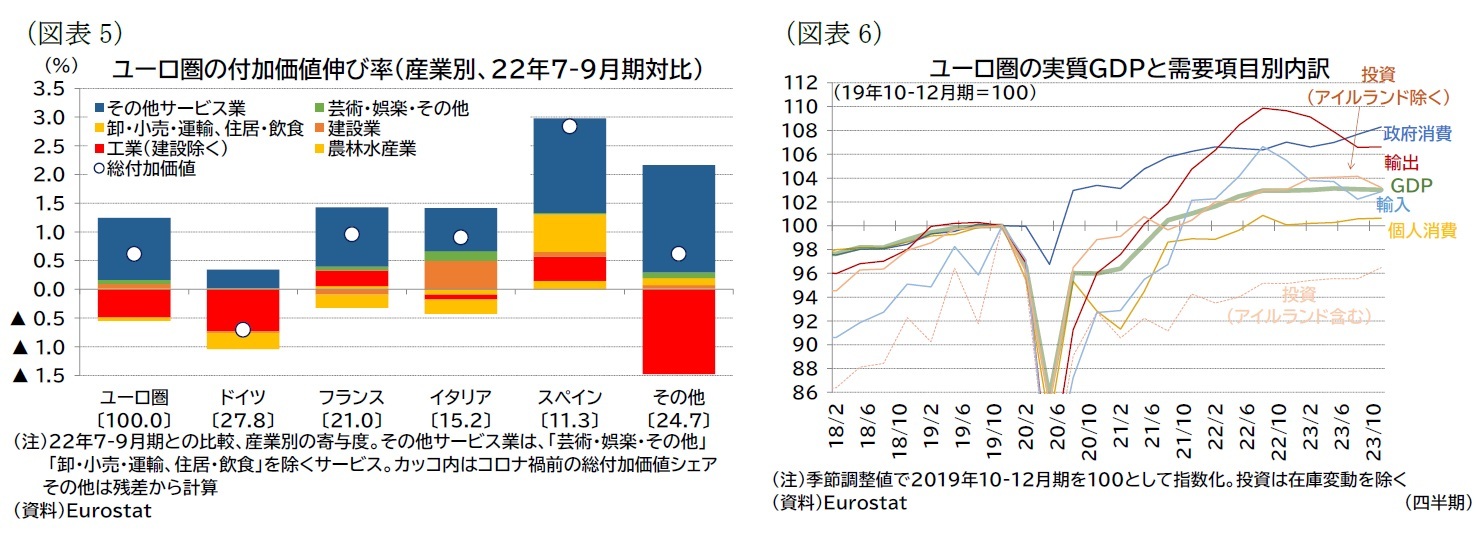

需要項目別には、個人消費が前期比0.1%(前期:0.3%)、投資が同1.0%(前期:▲0.0%)、政府消費が同0.6%(前期:0.6%)、輸出が同0.0%(前期:▲1.2%)、輸入が同0.6%(前期:▲1.4%)だった(図表6)。また、在庫変動等の前期比寄与度が▲0.12%ポイント(前期:▲0.44%ポイント)、外需の前期比寄与度が▲0.30%ポイント(前期:0.08%ポイント)となった。10-12月期は7-9月期と比べて投資が加速したが、個人消費の伸びは鈍化した。ただし、投資も振れの大きいアイルランドを除くと前期比▲0.9%(前期0.1%)とマイナス成長となる。輸出はマイナス成長から脱したものの、ほぼゼロ成長にとどまり、また10-12月期は輸入の伸びが高かったため、外需が成長率を押し下げる形となっている。

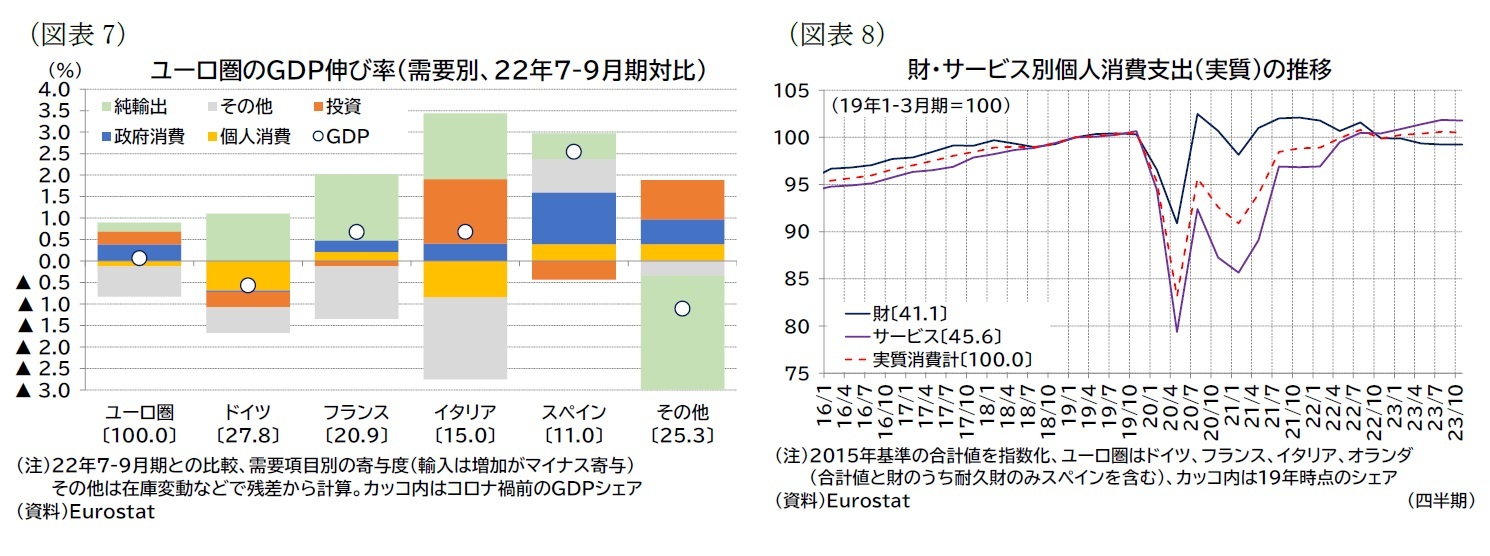

22年夏以降、総じて内需や輸出が低迷している状況が続いていると評価できる(図表6)。国別には(図表7)、ドイツの消費および投資、イタリアの消費、フランスとスペインの投資が昨年夏と比較してマイナス圏にとどまっている。

需要項目別には、個人消費が前期比0.1%(前期:0.3%)、投資が同1.0%(前期:▲0.0%)、政府消費が同0.6%(前期:0.6%)、輸出が同0.0%(前期:▲1.2%)、輸入が同0.6%(前期:▲1.4%)だった(図表6)。また、在庫変動等の前期比寄与度が▲0.12%ポイント(前期:▲0.44%ポイント)、外需の前期比寄与度が▲0.30%ポイント(前期:0.08%ポイント)となった。10-12月期は7-9月期と比べて投資が加速したが、個人消費の伸びは鈍化した。ただし、投資も振れの大きいアイルランドを除くと前期比▲0.9%(前期0.1%)とマイナス成長となる。輸出はマイナス成長から脱したものの、ほぼゼロ成長にとどまり、また10-12月期は輸入の伸びが高かったため、外需が成長率を押し下げる形となっている。

22年夏以降、総じて内需や輸出が低迷している状況が続いていると評価できる(図表6)。国別には(図表7)、ドイツの消費および投資、イタリアの消費、フランスとスペインの投資が昨年夏と比較してマイナス圏にとどまっている。

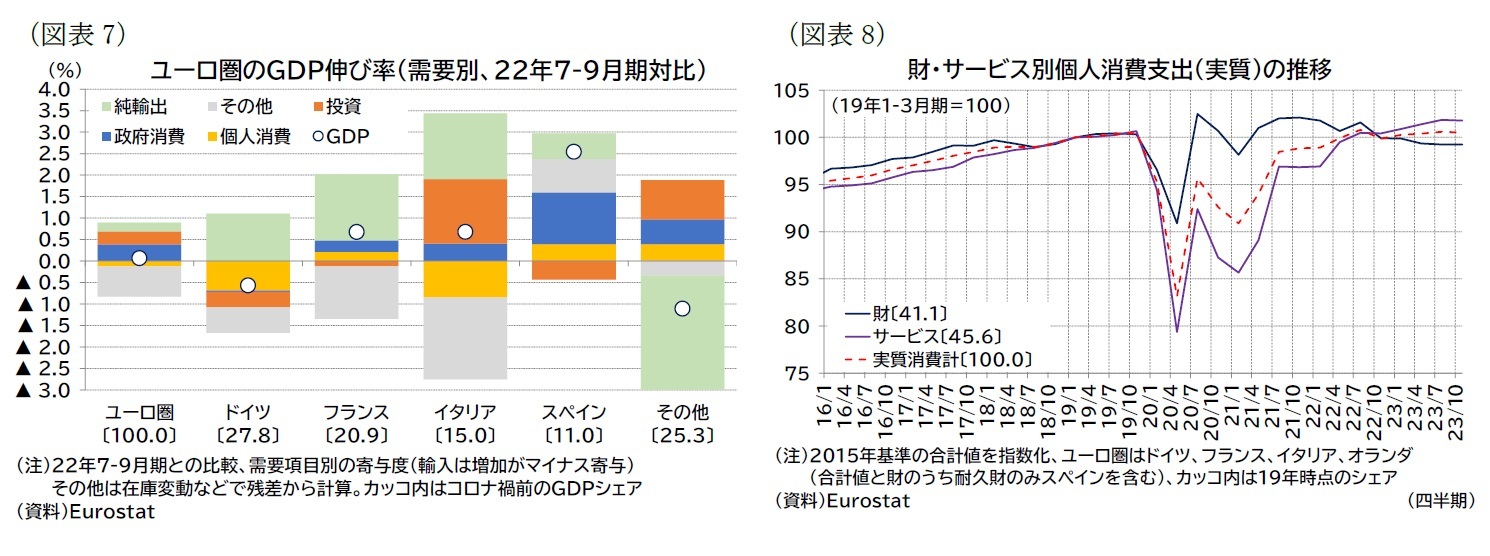

消費動向を財・サービスの種類別に見ると(図表6)、これまで財消費が低迷し、サービス消費が伸びをけん引する傾向が続いていたが、足もとでは逆にサービス消費の伸びが鈍化し、財消費の減少に歯止めがかかりつつある(財のうち、特に耐久財が成長を下支えしている)。コロナ禍からの経済再開によるサービス消費の盛り上がりが一服する反面、財消費は財インフレの鎮静化が進んだこともあって下げ止まりの兆候がある。

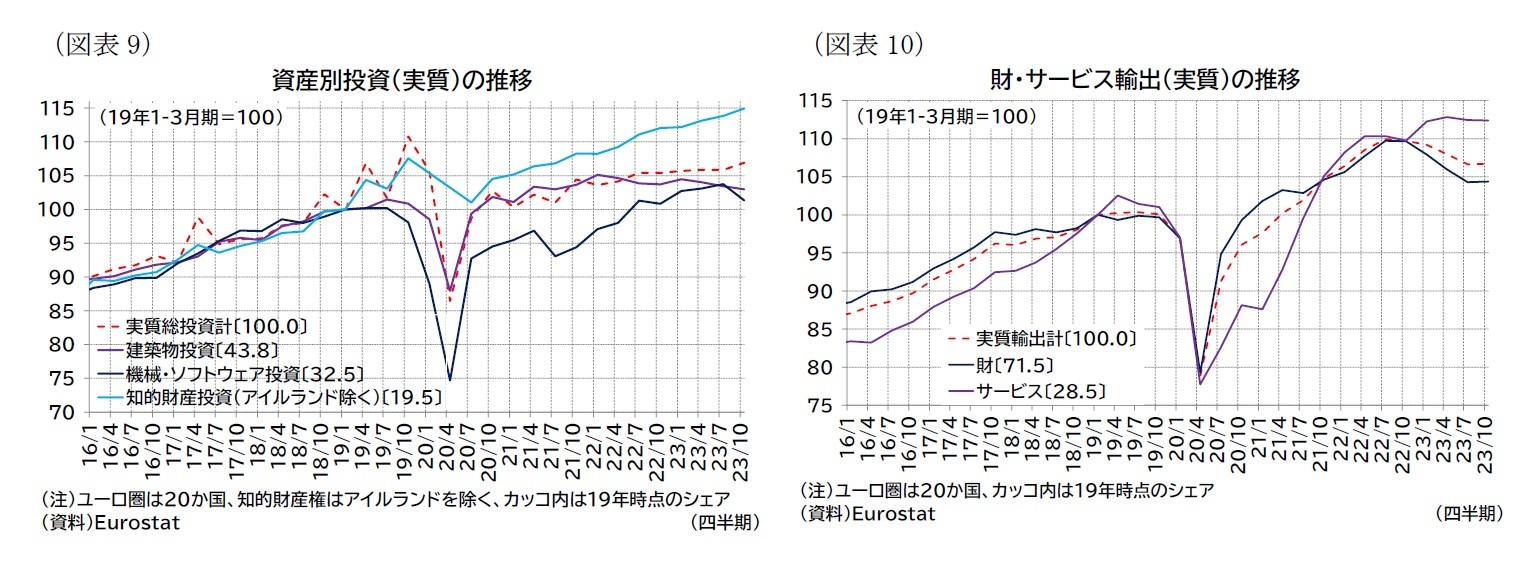

投資動向を資産別に見ると(図表9)、これまでと同様の傾向にある知的財産投資が全体の伸びをけん引する一方で、金利に敏感な建築物投資(特に住宅投資)が冴えない状況が続いている。さらに10-12月期はこれまで緩やかに回復してきた機械投資(ソフトウェア含む)が大幅に落ち込んだ。国別にはドイツの落ち込みが大きく、ドイツ連邦統計局は投資低迷について、企業・団体向けのEV購入への補助が9月に終了したことを要因のひとつとして指摘している5(図表7も参照)。

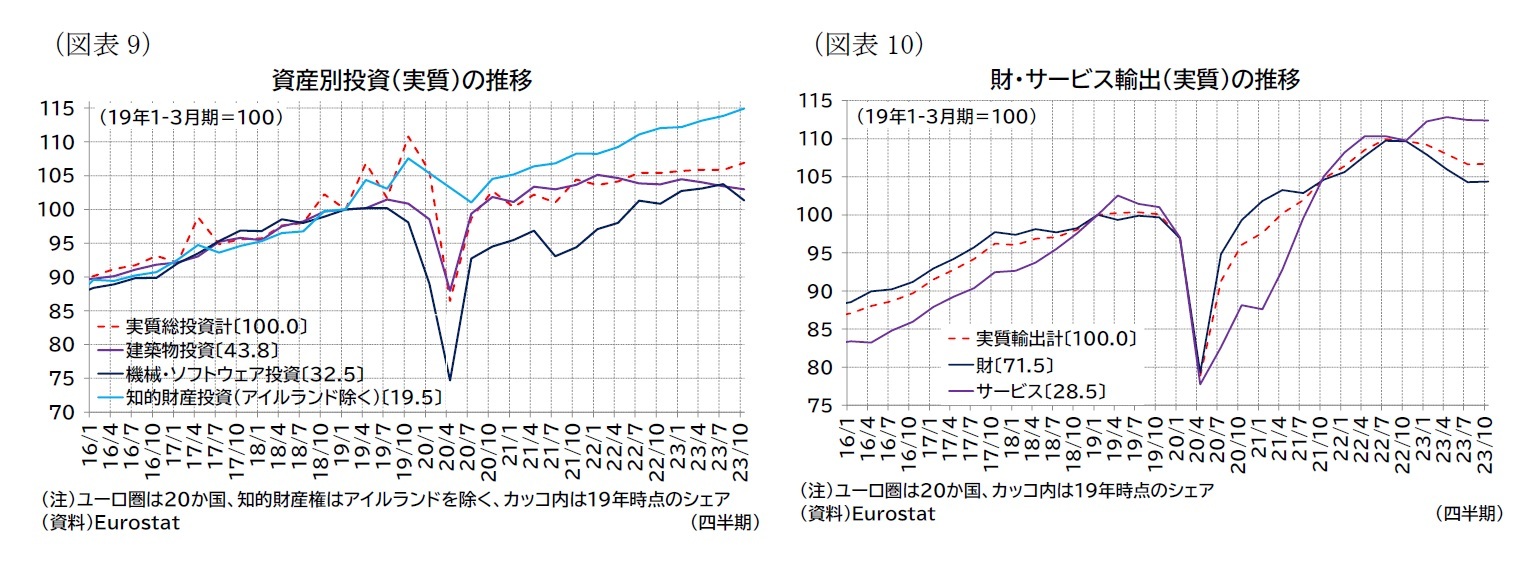

輸出動向を財・サービスの種類別に見ると(図表10)、コロナ禍後は財貿易の低迷が続く一方、サービス輸出が伸びてきたが、足もとでは、財・サービスともに概ね横ばいの動きとなっている。

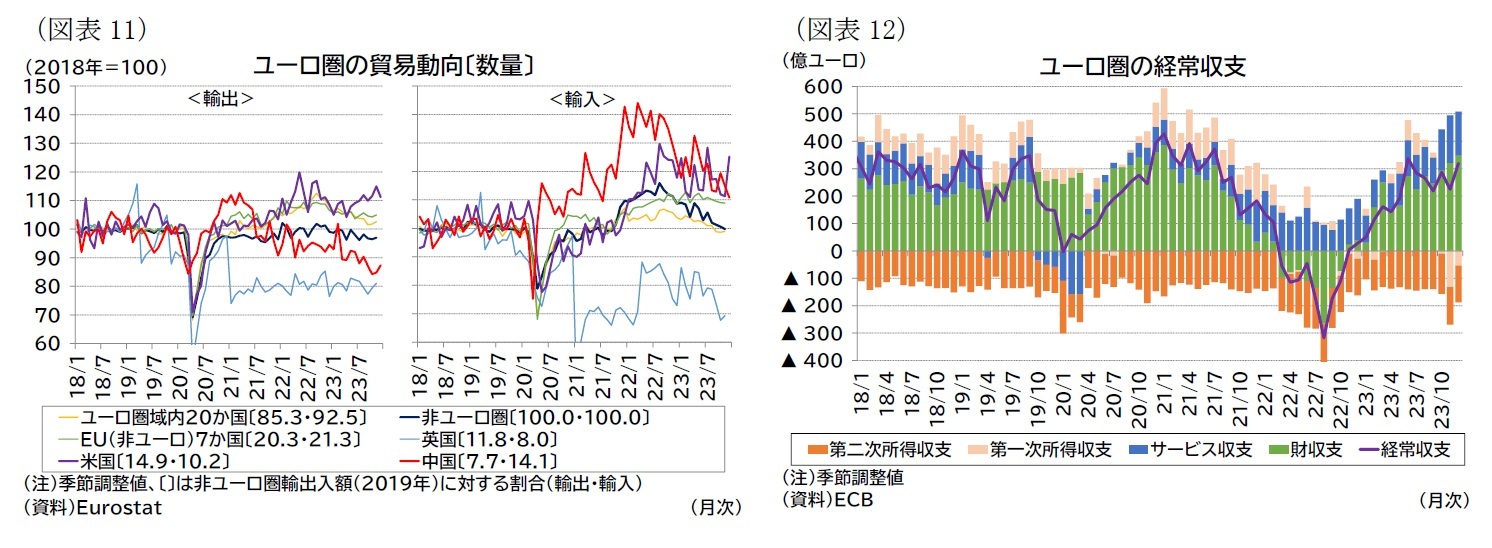

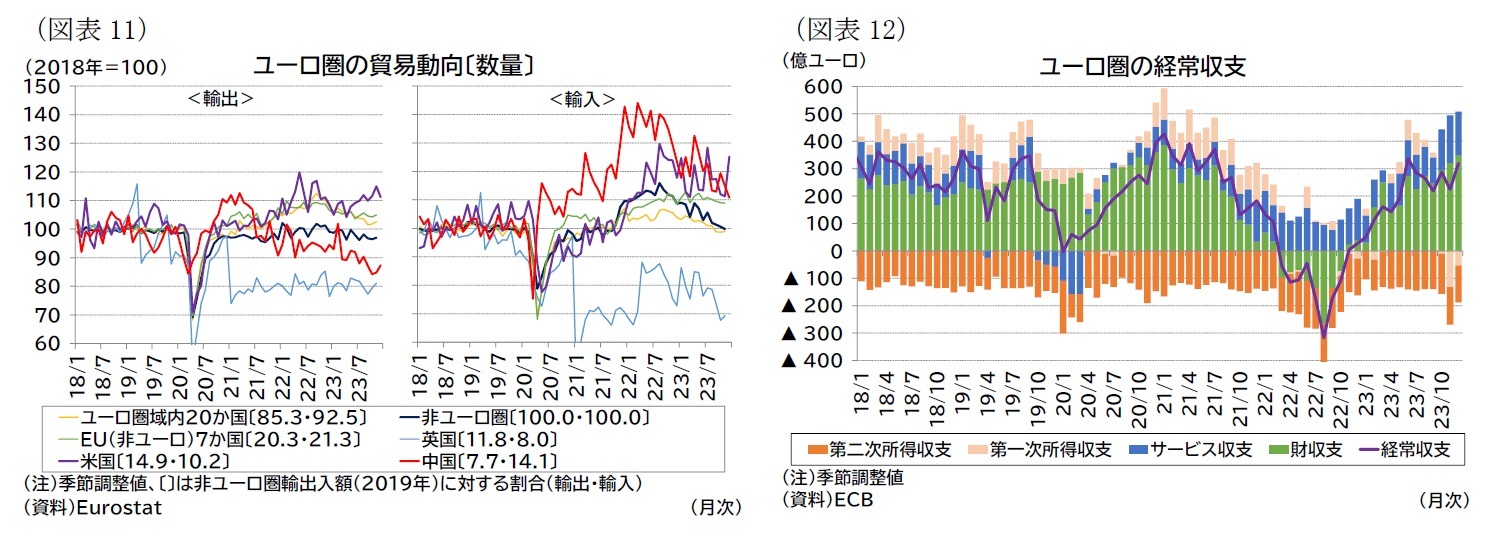

月次統計で相手国別の財貿易(数量ベース)の動向を確認すると(図表11)、米国向けの輸出に緩やかな改善が見られる。一方、中国向けを中心としたアジア向けの輸出が減少していることが全体の輸出を押し下げている。域外環境は輸出は、全体で見ると冴えない状況にあるが、財輸出の下げ止まりや、米国向けの財輸出改善など好材料もあり、最悪期は脱しつつあると考えられる。経常黒字が、コロナ禍前並みの水準の黒字を維持できている点も好材料と言える(図表12)。

月次統計で相手国別の財貿易(数量ベース)の動向を確認すると(図表11)、米国向けの輸出に緩やかな改善が見られる。一方、中国向けを中心としたアジア向けの輸出が減少していることが全体の輸出を押し下げている。域外環境は輸出は、全体で見ると冴えない状況にあるが、財輸出の下げ止まりや、米国向けの財輸出改善など好材料もあり、最悪期は脱しつつあると考えられる。経常黒字が、コロナ禍前並みの水準の黒字を維持できている点も好材料と言える(図表12)。

1 23年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となった。以下は特に断りがない限り(22年以前のデータであっても)20か国のデータを扱う。

2 10-12月期の成長率は1月30日公表の速報値(前期比0.0%、年率換算0.1%)および2月14日公表の改定値(前期比0.0%、年率換算0.2%)では前期比で見て小幅プラス成長となっていたが、3月8日の公表値で小幅なマイナス成長に改定された。

3 アイルランドのマイナスが目立つが、同国では外資系多国籍企業の活動(特に医薬品生産や情報通信サービス)のGDPへの寄与が大きく、成長率の振れが大きい点に留意が必要。22年7-9月期対比では▲9.1%と大幅マイナスだが、コロナ禍前比(19年10-12月期対比)では20.5%とユーロ圏20か国の中で最も伸びている国となっている。

4 その他ユーロ圏ではアイルランドの押し下げ要因が大きいが、上記脚注の通りアイルランドの統計は振れが大きい。

5 電動車向けの補助(「環境ボーナス」)は23年1月から規模が縮小され、プラグインハイブリッド車の補助除外などが実施されていた。また、コロナ禍対策資金の未使用分を気候変動対策資金に転用する措置に違憲判決が下されたことを受けて、9月以降も継続された個人向けのEV購入は12月16日で急遽停止された。なお、ドイツの投資の落ち込みについては、建設投資に関して10-11月の悪天候が低迷要因のひとつとして指摘されている。

( 景況感は低水準で横ばい推移 )

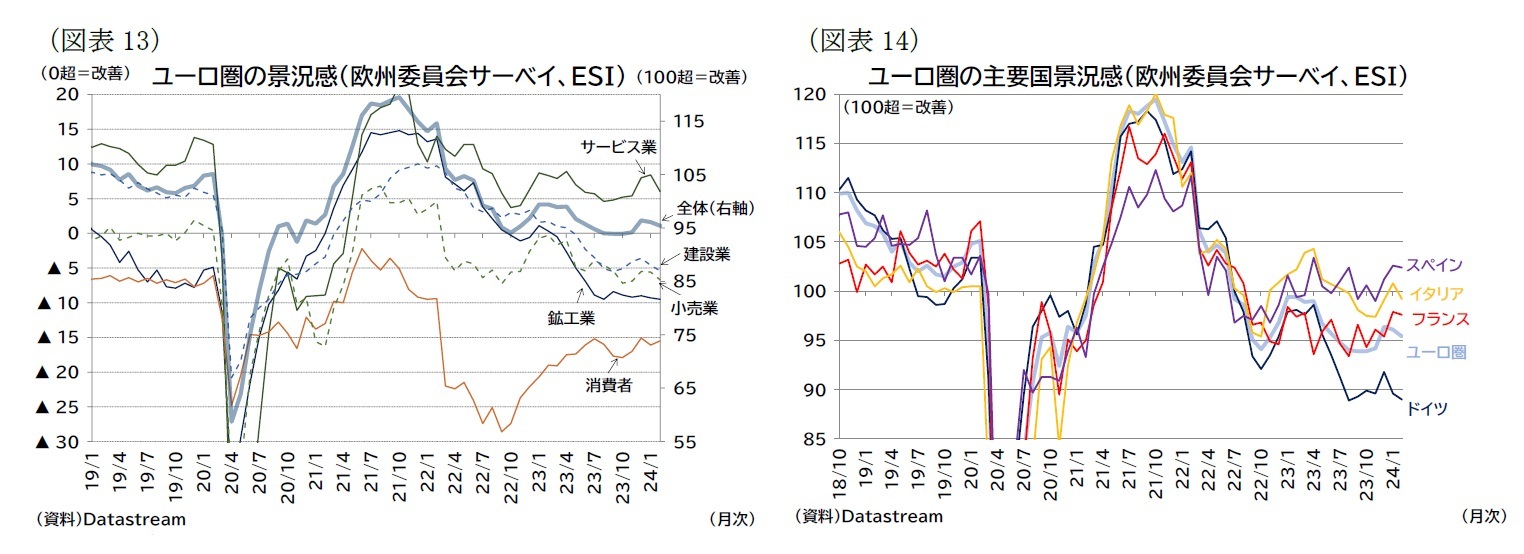

より最近の状況をサーベイデータで確認すると、消費者景況感も各業種の企業景況感も低水準で、横ばいで推移となっている。悪化が進んでいる訳ではないが、明確な改善も見られない(図表13)。

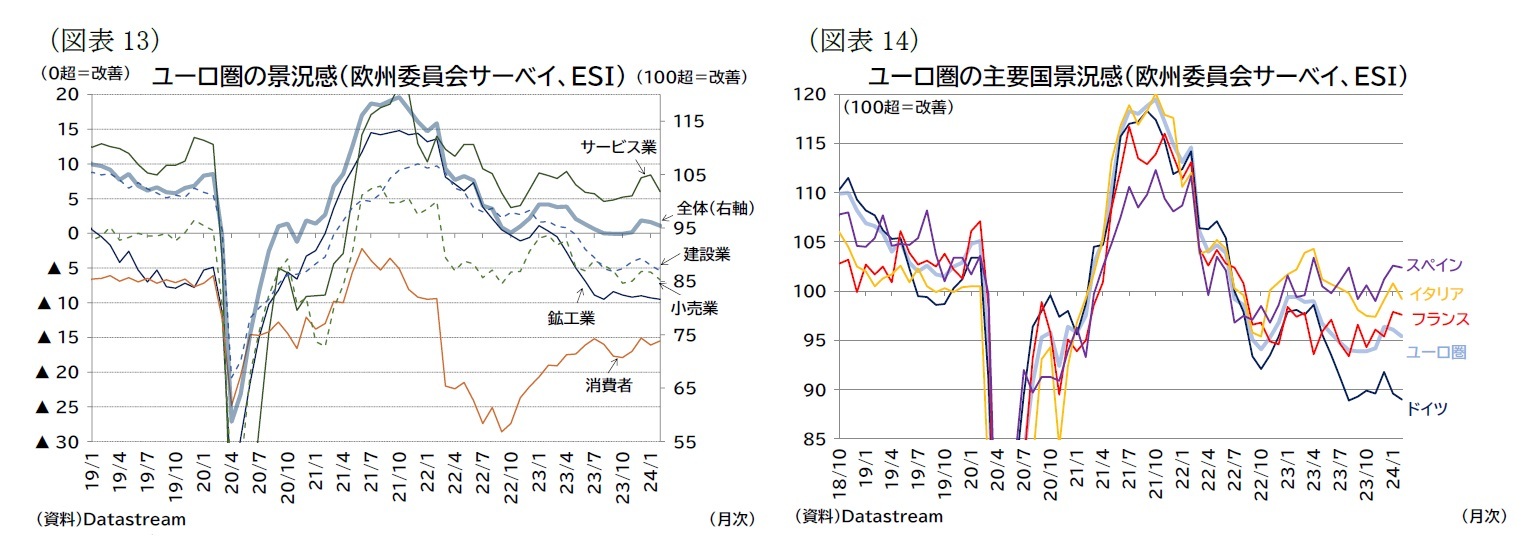

国別にはドイツの水準が低く、また改善も見られない(図表14)。エネルギー価格高騰の余波による製造業の低迷や域外環境の停滞が景況感の低迷につながっていると見られる。

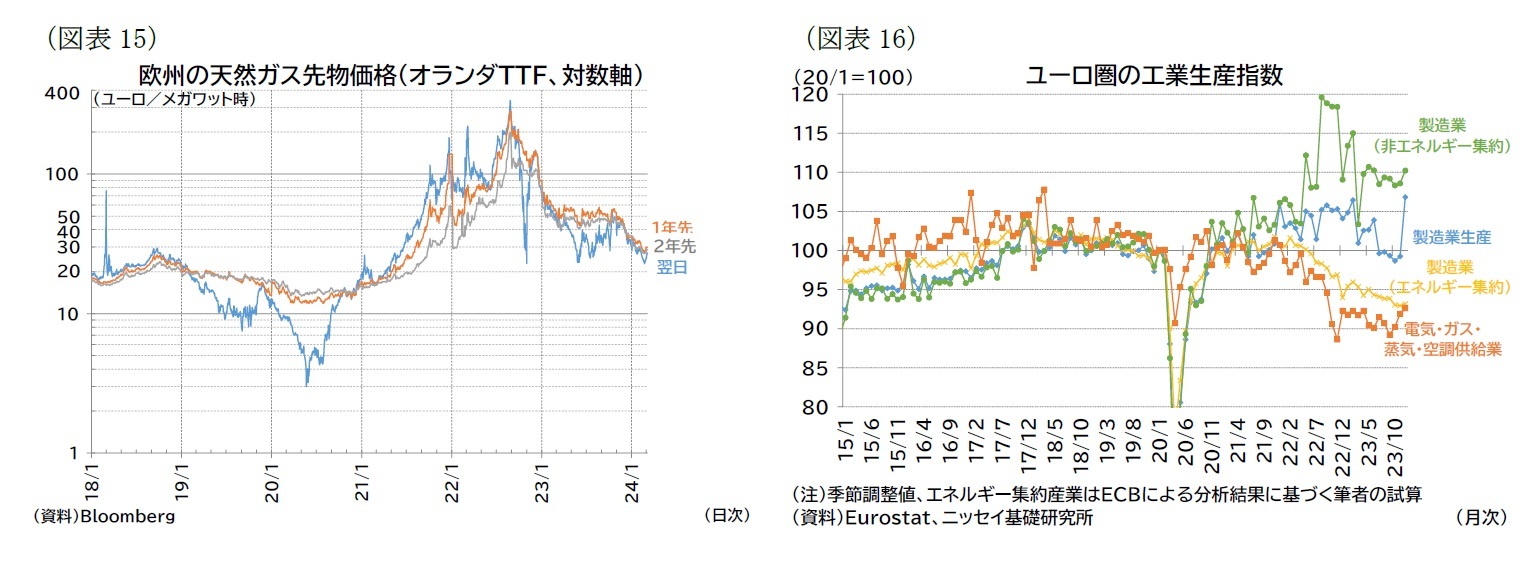

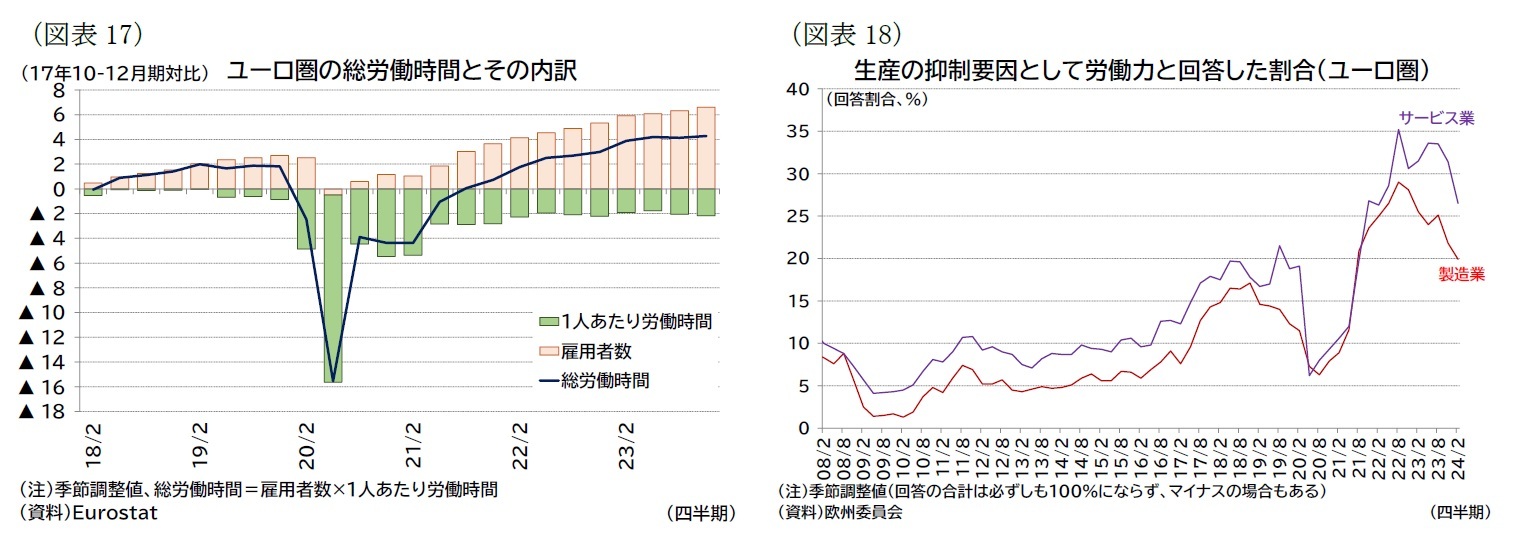

エネルギーに関しては、一時懸念されたガス不足については、十分な備蓄と代替調達を進めたことで、ほぼ解消されており、卸売ガス価格も低下している(図表13)。ただし、ガスやエネルギー価格の水準は戦争前と比較すると高く、EUではガス消費量を平年比で15%削減する目標を維持している6。そのため、ロシア・ウクライナ戦争後から発電・ガス製造業やエネルギー集約型産業では生産の減少が続いている(図表16)7。

より最近の状況をサーベイデータで確認すると、消費者景況感も各業種の企業景況感も低水準で、横ばいで推移となっている。悪化が進んでいる訳ではないが、明確な改善も見られない(図表13)。

国別にはドイツの水準が低く、また改善も見られない(図表14)。エネルギー価格高騰の余波による製造業の低迷や域外環境の停滞が景況感の低迷につながっていると見られる。

エネルギーに関しては、一時懸念されたガス不足については、十分な備蓄と代替調達を進めたことで、ほぼ解消されており、卸売ガス価格も低下している(図表13)。ただし、ガスやエネルギー価格の水準は戦争前と比較すると高く、EUではガス消費量を平年比で15%削減する目標を維持している6。そのため、ロシア・ウクライナ戦争後から発電・ガス製造業やエネルギー集約型産業では生産の減少が続いている(図表16)7。

6 当初は23年3月までの取り組みであったが、23年4月から24年3月まで削減目標は継続している。現在、25年3月まで継続される方向で議論が進んでいる。Council of the EU, ecurity of gas supply: member states agree on recommendation to continue voluntary demand reduction measures, 4 March 2024(24年3月15日アクセス)。

7 図表16の製造業生産指数は最新値(23年12月)に急増しているが、これはふれの大きいアイルランドの生産が急増したという一過性の要因と見られる。

( 人手不足感の改善は緩慢で、雇用のひっ迫状態は継続 )

成長率が停滞するなかでも、失業率は低く、雇用のひっ迫感は継続している。

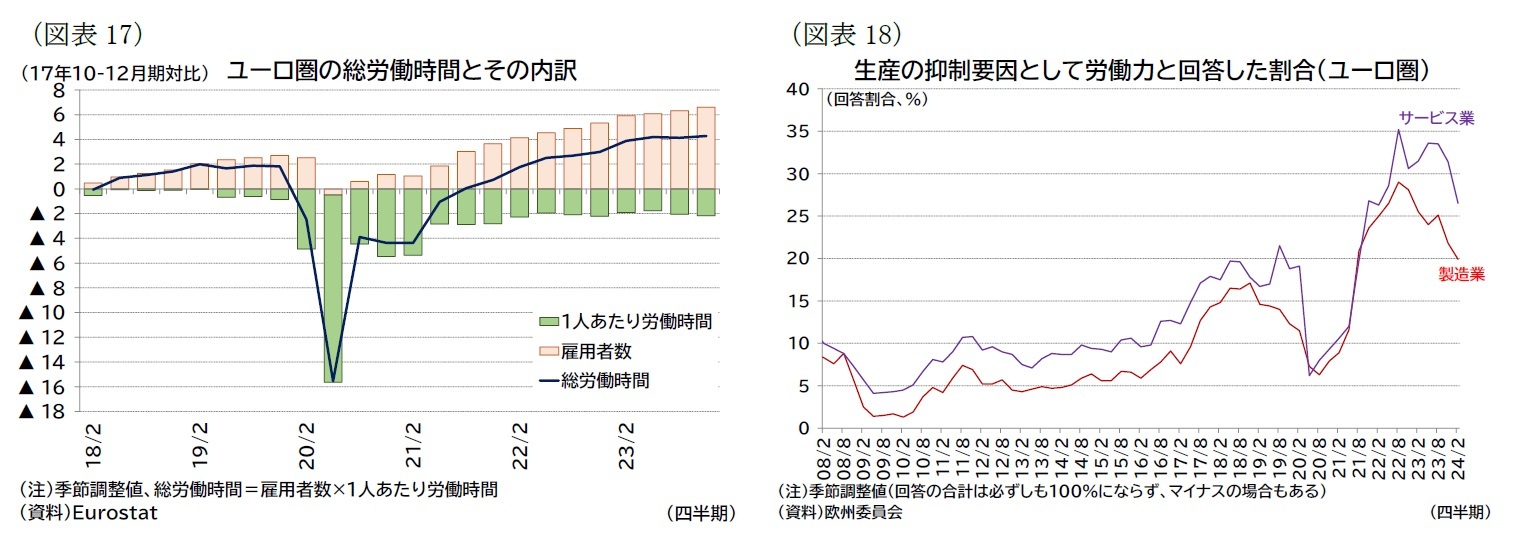

ユーロ圏の雇用者数は10-12月期に前期比0.3%(7-9月期:0.2%)なり、成長率がマイナス成長となるなかでも増加を続けている(図表17)。また、失業率は過去最低水準となる6%台半ばで推移している。

成長率が停滞するなかでも、失業率は低く、雇用のひっ迫感は継続している。

ユーロ圏の雇用者数は10-12月期に前期比0.3%(7-9月期:0.2%)なり、成長率がマイナス成長となるなかでも増加を続けている(図表17)。また、失業率は過去最低水準となる6%台半ばで推移している。

雇用が堅調である理由として、従来から、実質賃金の低下を受けた労働需要の増加、高齢化(将来の雇用減)を見越した労働力確保の動きや人材の囲い込み(熟練労働者確保)、求人広告コストの低下、病気休暇の増加や労働時間の短縮といった労働供給制約、などが指摘されている。

このうち循環要因(実質賃金の低下を受けた労働需要など)は、インフレの鎮静化を受け解消に向かっていると見られる。ただし、雇用のひっ迫には構造要因(高齢化や労働に対する意識変化など)も少なからず影響しており改善は緩やかにしか進んでいない(図表18)。

総労働時間は10-12月期に前期比0.1%(7-9月期:▲0.0%)と停滞が続いており、1人あたりの労働時間はコロナ禍前水準に届いていない(図表17)。コロナ禍で短縮化された労働時間も、一部は構造要因の可能性も指摘される8。これらの構造要因は、景気減速下でも解消が進みにくく雇用のひっ迫感が長期化していると考えられる。

8 例えば、男性(若者や子どもを持つ男性)の労働時間が減少しているが、これは労働者の希望に沿った形での労働時間の短縮であることなどが指摘されている。Diva Astinova, Romain Duval, Niels-Jakob Hansen, Hyun Woo “Ben” Park, Ippei Shibata, and Frederik Toscani, Why the reduction in European workers’ hours after the pandemic is here to stay, VOXEU COLUMN(24年3月15日アクセス)。

このうち循環要因(実質賃金の低下を受けた労働需要など)は、インフレの鎮静化を受け解消に向かっていると見られる。ただし、雇用のひっ迫には構造要因(高齢化や労働に対する意識変化など)も少なからず影響しており改善は緩やかにしか進んでいない(図表18)。

総労働時間は10-12月期に前期比0.1%(7-9月期:▲0.0%)と停滞が続いており、1人あたりの労働時間はコロナ禍前水準に届いていない(図表17)。コロナ禍で短縮化された労働時間も、一部は構造要因の可能性も指摘される8。これらの構造要因は、景気減速下でも解消が進みにくく雇用のひっ迫感が長期化していると考えられる。

8 例えば、男性(若者や子どもを持つ男性)の労働時間が減少しているが、これは労働者の希望に沿った形での労働時間の短縮であることなどが指摘されている。Diva Astinova, Romain Duval, Niels-Jakob Hansen, Hyun Woo “Ben” Park, Ippei Shibata, and Frederik Toscani, Why the reduction in European workers’ hours after the pandemic is here to stay, VOXEU COLUMN(24年3月15日アクセス)。

(2024年03月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-当面は力強い成長は見込めず】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-当面は力強い成長は見込めずのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.