- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-

2024年03月13日

文字サイズ

- 小

- 中

- 大

2|現在も上位層を形成する従来からの大手生保会社

表2で、2014年第3位、第4位、第5位の、ロイズバンキンググループ、アビバ、リーガル&ジェネラルは、2022年も、第1位、第3位、第2位と、上位2社が抜けた穴を埋めて、英国における大手生保会社としての地位を維持している。なお、2014年第8位のフレンズライフはアビバに買収された。

また、2014年の第9位 ロイヤルロンドンは、英国生保市場最後の相互会社であるが、後述の年金特化会社やクローズドブック統合会社の躍進に後れを取り、2022年には第11位と若干順位を落としているが、現在も主要な生保会社としての地位を維持している。

これらの生保会社は、生保市場における事業構造の変化に対応して、年金リスク移転市場にも積極的に参入している。また、近年、プロテクション商品に積極的に取り組んでいた外資系生保が撤退ないし事業規模の縮小を図る際の事業の買い手にも回っており、安定した地位を築いている。

表2で、2014年第3位、第4位、第5位の、ロイズバンキンググループ、アビバ、リーガル&ジェネラルは、2022年も、第1位、第3位、第2位と、上位2社が抜けた穴を埋めて、英国における大手生保会社としての地位を維持している。なお、2014年第8位のフレンズライフはアビバに買収された。

また、2014年の第9位 ロイヤルロンドンは、英国生保市場最後の相互会社であるが、後述の年金特化会社やクローズドブック統合会社の躍進に後れを取り、2022年には第11位と若干順位を落としているが、現在も主要な生保会社としての地位を維持している。

これらの生保会社は、生保市場における事業構造の変化に対応して、年金リスク移転市場にも積極的に参入している。また、近年、プロテクション商品に積極的に取り組んでいた外資系生保が撤退ないし事業規模の縮小を図る際の事業の買い手にも回っており、安定した地位を築いている。

3|上位層に喰い込み英国市場に定着する外資系生保会社 ただし最近は撤退の動きも

2014年第10位のエイゴン(オランダ本拠)、2014年第7位のチューリヒ(スイス本拠)は、順位の変動はあるが、それぞれ外資系生保として英国生保市場に定着している。

ただし、その背後では、外資系生保が、個人向けのプロテクション事業から撤退する動きが相次いでいる。その結果、英国生保市場でプロテクション商品を提供する生保会社の数が減ってきている。

アクサ(フランス本拠)は、2016年に英国における生命保険・年金事業とダイレクト保険事業(サンライフ)をフェニックスライフに売却した。ジェネラリ(イタリア本拠)は、2019年に英国の生命保険事業をリインシュアランスグループオブアメリカに売却した。

この動きは、2023年になって加速しており、カナダライフ(カナダ本拠)が個人向けプロテクション事業をカントリーワイドアシュアーに、エイゴンは個人向けプロテクション事業をロイヤルロンドンに、AIG(米国本拠)はプロテクション事業をアビバに売却した。このうちAIG-アビバの案件には2024年になって、規制当局による、英国生保市場におけるプロテクション商品市場を大きく縮小させるものではないかとの調査が入っている。

2014年第10位のエイゴン(オランダ本拠)、2014年第7位のチューリヒ(スイス本拠)は、順位の変動はあるが、それぞれ外資系生保として英国生保市場に定着している。

ただし、その背後では、外資系生保が、個人向けのプロテクション事業から撤退する動きが相次いでいる。その結果、英国生保市場でプロテクション商品を提供する生保会社の数が減ってきている。

アクサ(フランス本拠)は、2016年に英国における生命保険・年金事業とダイレクト保険事業(サンライフ)をフェニックスライフに売却した。ジェネラリ(イタリア本拠)は、2019年に英国の生命保険事業をリインシュアランスグループオブアメリカに売却した。

この動きは、2023年になって加速しており、カナダライフ(カナダ本拠)が個人向けプロテクション事業をカントリーワイドアシュアーに、エイゴンは個人向けプロテクション事業をロイヤルロンドンに、AIG(米国本拠)はプロテクション事業をアビバに売却した。このうちAIG-アビバの案件には2024年になって、規制当局による、英国生保市場におけるプロテクション商品市場を大きく縮小させるものではないかとの調査が入っている。

4|急激に拡大し、大きく順位を上げた年金リスク移転特化会社およびランオフ事業統合会社

2022年第4位(2014年第15位)のロスシーライフ、第5位(2014年第12位)のペンションインシュランスコーポレーション(PIC)、第8位(2014年第13位)のメビウスライフ、第9位(2014年第17位)のジャストグループは、年金事業に特化した会社である。

また、第7位(2014年第21位以下)のフェニックスライフは、クローズドブック統合事業に中心的に取り組む会社である。

これらの会社は、確定給付年金に伴う財務リスクを切り離したい、自身の特性に応じた年金資産運用を行いたい等と考える企業や、撤退した生命保険事業や年金事業の残存保有契約(クローズドブック)の管理や運用のコストを切り離したいと考える旧来型生保会社のニーズに対応する形で、ホールセール型の取引を展開し、急激に規模を拡大、市場におけるプレゼンスを高め、躍進してきた。

2022年第4位(2014年第15位)のロスシーライフ、第5位(2014年第12位)のペンションインシュランスコーポレーション(PIC)、第8位(2014年第13位)のメビウスライフ、第9位(2014年第17位)のジャストグループは、年金事業に特化した会社である。

また、第7位(2014年第21位以下)のフェニックスライフは、クローズドブック統合事業に中心的に取り組む会社である。

これらの会社は、確定給付年金に伴う財務リスクを切り離したい、自身の特性に応じた年金資産運用を行いたい等と考える企業や、撤退した生命保険事業や年金事業の残存保有契約(クローズドブック)の管理や運用のコストを切り離したいと考える旧来型生保会社のニーズに対応する形で、ホールセール型の取引を展開し、急激に規模を拡大、市場におけるプレゼンスを高め、躍進してきた。

(1) 年金リスク移転市場で確定給付企業年金債務を引受け、規模を拡大、保険料を稼ぐ対企業の取引

ロスシーライフ、ペンションインシュランスコーポレーション(PIC)、ジャストリタイアメントは、確定給付年金のリスク移転取引に特化した専門プレーヤーである。対企業のリスク移転取引を展開し、一気に保険料を稼ぐ形で、急激に規模を拡大させてきた。これらの会社は、概して若い会社が多い。

確定給付年金の年金リスク移転取引は英国に生まれ、英国で発展した。

市場が発祥して間がない2005年頃の当該市場は、リーガル&ジェネラルとプルデンシャルという2つの英国伝統の大手生保による寡占市場であったという。しかし、その後まもなく、スコティッシュウィドウズ(ロイズバンキンググループ)、アビバといった伝統的な大手生保会社が参入し、やがてプライベートエクイティファンドが出資するペンションインシュアランスコーポレーション(PIC:2006年設立) やゴールドマンサックスが設立・出資するロスシーライフ(Rothesay Life:2007年設立)など、新規の業者が参入していった。ただし、2010年代に入ってからは退出する生保会社も増えた。撤退会社の中には、メットライフ(2014年)、プルデンシャル(2016年)といった大手生保会社も含まれる。

また、ゴールドマンサックスは2013年、2017年と段階的に、ロスシーライフの株式を、ブラックストーン、シンガポールのGIC、米国の生保会社マスミューチュアルに売却していった。ロスシーライフは、その後、2020年に、ブラックストーンが、保有する株式をGICとマスミューチュアルに売却し、現在ではGICとマスミューチュアルを株主とする非公開会社となっている。

また表2で、2014年の第17位 ジャストリタイアメントと第20位 パートナーシップライフは、2016年に合併して、2022年第9位のジャストグループを形成した。

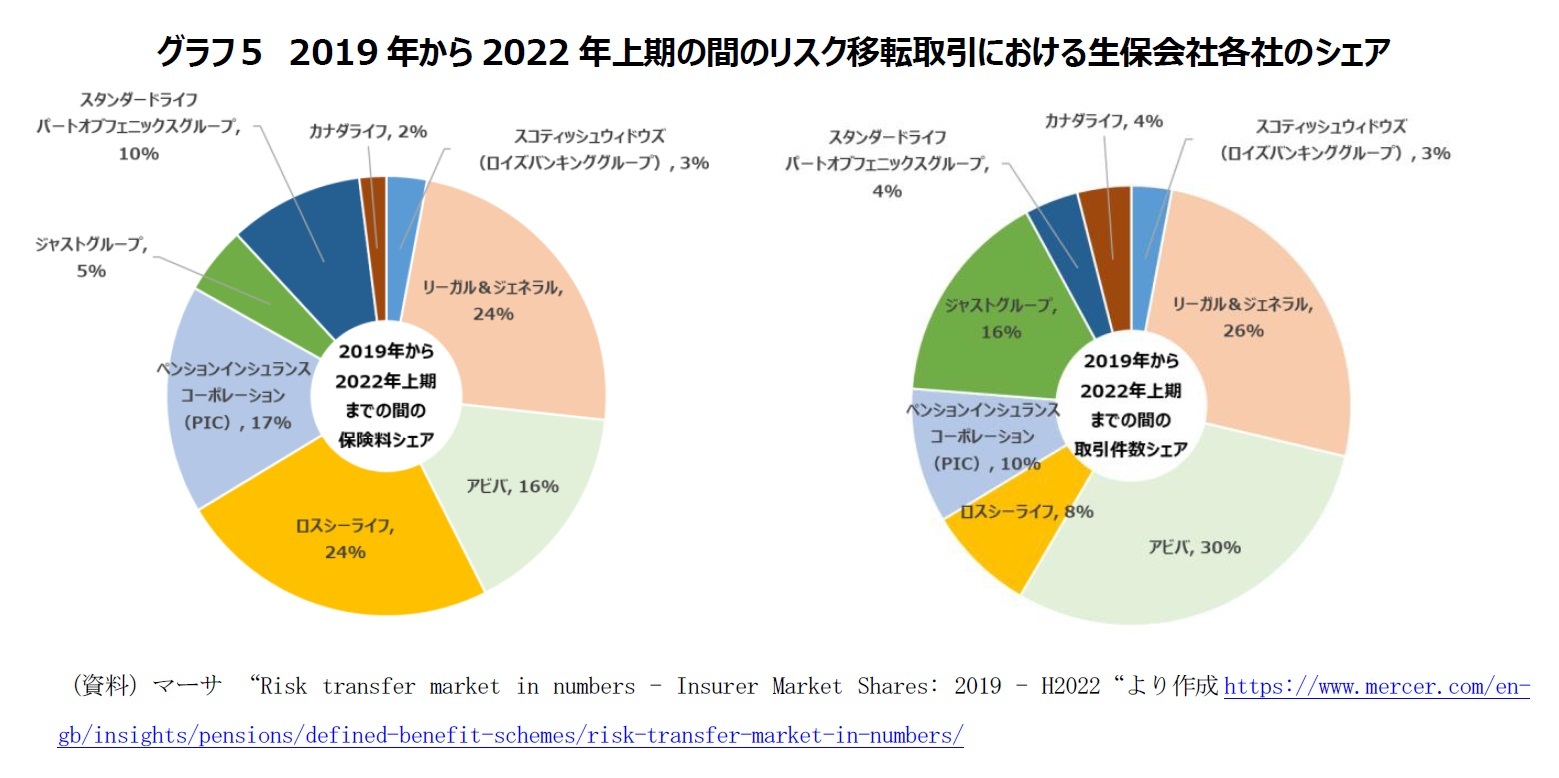

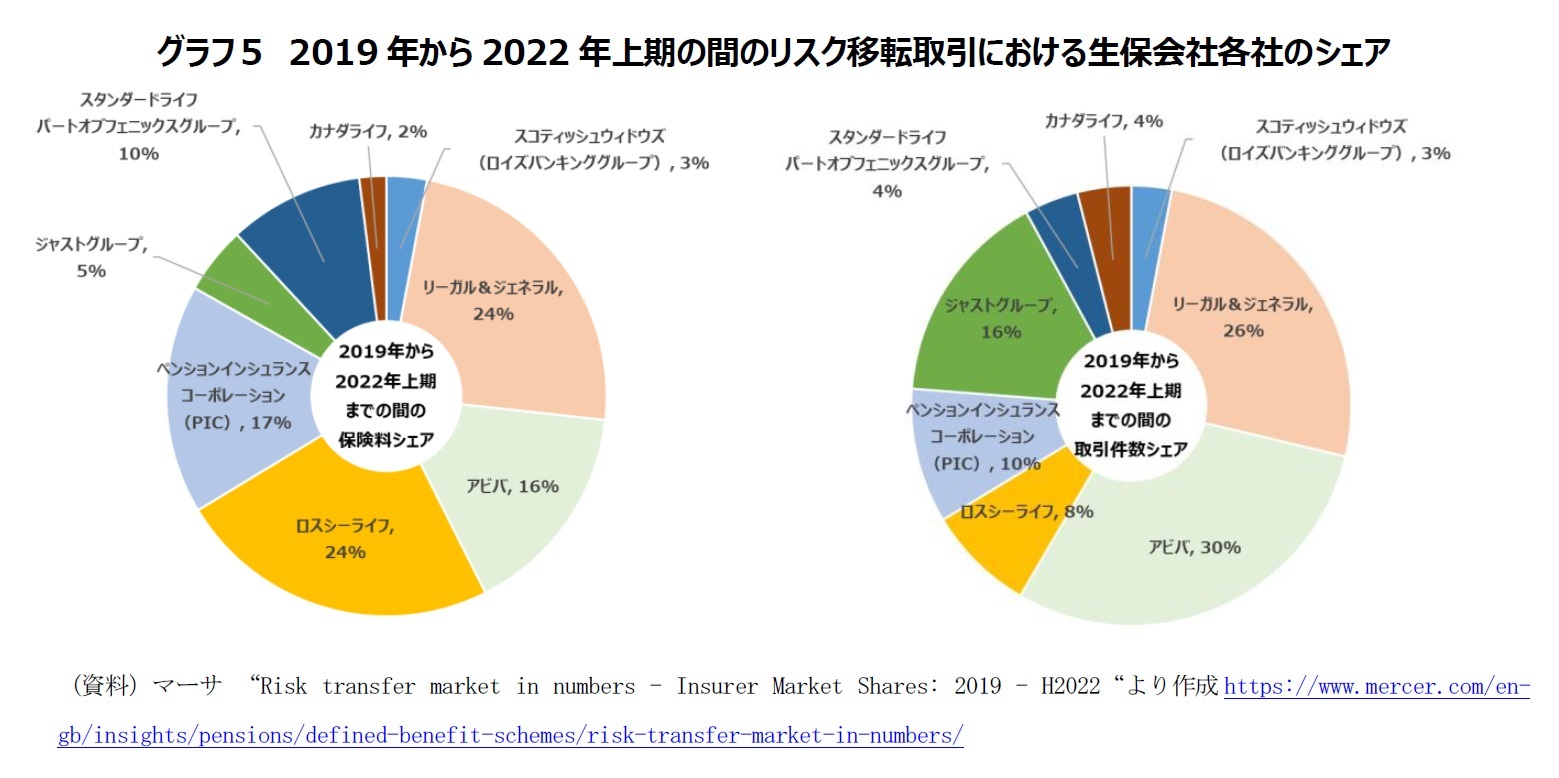

グラフ5は、2019年から2022年上期の期間中のリスク移転取引をデータ範囲として、それぞれ、保険料収入、取引件数で見た生保会社各社のシェア状況である。

伝統的な大手生保会社である、リーガル&ジェネラル、アビバが大きなシェアを持つとともに、新興特化各社がそれに伍している様子が見て取れる。

ロスシーライフ、ペンションインシュランスコーポレーション(PIC)、ジャストリタイアメントは、確定給付年金のリスク移転取引に特化した専門プレーヤーである。対企業のリスク移転取引を展開し、一気に保険料を稼ぐ形で、急激に規模を拡大させてきた。これらの会社は、概して若い会社が多い。

確定給付年金の年金リスク移転取引は英国に生まれ、英国で発展した。

市場が発祥して間がない2005年頃の当該市場は、リーガル&ジェネラルとプルデンシャルという2つの英国伝統の大手生保による寡占市場であったという。しかし、その後まもなく、スコティッシュウィドウズ(ロイズバンキンググループ)、アビバといった伝統的な大手生保会社が参入し、やがてプライベートエクイティファンドが出資するペンションインシュアランスコーポレーション(PIC:2006年設立) やゴールドマンサックスが設立・出資するロスシーライフ(Rothesay Life:2007年設立)など、新規の業者が参入していった。ただし、2010年代に入ってからは退出する生保会社も増えた。撤退会社の中には、メットライフ(2014年)、プルデンシャル(2016年)といった大手生保会社も含まれる。

また、ゴールドマンサックスは2013年、2017年と段階的に、ロスシーライフの株式を、ブラックストーン、シンガポールのGIC、米国の生保会社マスミューチュアルに売却していった。ロスシーライフは、その後、2020年に、ブラックストーンが、保有する株式をGICとマスミューチュアルに売却し、現在ではGICとマスミューチュアルを株主とする非公開会社となっている。

また表2で、2014年の第17位 ジャストリタイアメントと第20位 パートナーシップライフは、2016年に合併して、2022年第9位のジャストグループを形成した。

グラフ5は、2019年から2022年上期の期間中のリスク移転取引をデータ範囲として、それぞれ、保険料収入、取引件数で見た生保会社各社のシェア状況である。

伝統的な大手生保会社である、リーガル&ジェネラル、アビバが大きなシェアを持つとともに、新興特化各社がそれに伍している様子が見て取れる。

なお、2022年第8位(2014年第13位)のメビウスライフは、年金リスク移転取引には携わらないが、年金基金や年金受託者等を顧客に、オーダーメイド型の投資等を行えるプラットフォームを提供している年金特化会社で、やはりプライベートエクイティ会社が株主の非公開会社である。

(2) 生保会社が撤退した事業のクローズドブックを買い取り、統合して拡大する対保険会社の取引

フェニックスグループは、1782年創業の古い生命保険グループであり、年金特化会社のような設立から年が浅い会社ではないが、近年は子会社を通じて、他の生保会社から、当該会社が新規販売を停止して事業撤退し、既販売の残存契約のみで構成されることとなった生命保険や年金等の保有契約群(クローズドブックまたはクローズドブロックと呼ばれる)を買収・統合し、管理・運用を合理化して、収益を挙げる事業(クローズドブック統合事業、ランオフ統合事業とも呼ばれる)を中心に事業を展開し、台頭してきた。ロンドン証券取引所に上場している。

フェニックスグループの近年の主な買収事例は以下の通りである。

・2016年、アクサからアクサ・ウェルスとサンライフを買収

・2018年、スタンダードライフアバディーンからスタンダードライフアシュアランスを買収

・2020年、スイス再保険からリアシュアを買収。リアシュアは、同じくクローズドブック統合を業務としていた専門会社であった。

こうした一連の買収により、フェニックスグループは現在、生命保険セクターの主要企業のひとつ(2022年第7位)となっている。

英国には、こうしたクローズドブック統合事業を展開している会社が他にもある。例えば、経営悪化により2000年以降、新規販売を停止して会社全体がクローズドブック状態となり、2015年まで英国政府が公的資金を使って契約者への補償支払いを実施していたエクイタブル生命の残存契約を買収したアトモスト生命もその1つである。

フェニックスグループは、1782年創業の古い生命保険グループであり、年金特化会社のような設立から年が浅い会社ではないが、近年は子会社を通じて、他の生保会社から、当該会社が新規販売を停止して事業撤退し、既販売の残存契約のみで構成されることとなった生命保険や年金等の保有契約群(クローズドブックまたはクローズドブロックと呼ばれる)を買収・統合し、管理・運用を合理化して、収益を挙げる事業(クローズドブック統合事業、ランオフ統合事業とも呼ばれる)を中心に事業を展開し、台頭してきた。ロンドン証券取引所に上場している。

フェニックスグループの近年の主な買収事例は以下の通りである。

・2016年、アクサからアクサ・ウェルスとサンライフを買収

・2018年、スタンダードライフアバディーンからスタンダードライフアシュアランスを買収

・2020年、スイス再保険からリアシュアを買収。リアシュアは、同じくクローズドブック統合を業務としていた専門会社であった。

こうした一連の買収により、フェニックスグループは現在、生命保険セクターの主要企業のひとつ(2022年第7位)となっている。

英国には、こうしたクローズドブック統合事業を展開している会社が他にもある。例えば、経営悪化により2000年以降、新規販売を停止して会社全体がクローズドブック状態となり、2015年まで英国政府が公的資金を使って契約者への補償支払いを実施していたエクイタブル生命の残存契約を買収したアトモスト生命もその1つである。

【クローズドブックの統合事業について】

長らく低金利環境が持続する中で生保会社の収益が圧迫された。2016年に導入されたソルベンシーII規制等、対応すべき規制が複雑になり、採り得る事業戦略や財務戦略が制限されるようになった。急速に進行するデジタル化に取り残されないためには多額のIT投資が必要になった。高齢化が進行し、特定の年金以外の商品販売は減少気味となった。等々、英国生保会社は多くの課題を抱えている。

こうした環境への対応策として、コスト削減とともに用いられるのが、収益性が振るわず将来の成功が見込めない特定の商品やサービスの提供をやめ事業から撤退することである。このような場合に、契約期間が長い生保・年金契約の特性上、既販売契約の残存アカウント(クローズドブック)が残ることになる。クローズドブックは拡大することはなく縮小していくが、縮小するにつれ、契約の管理と運用にかかるコスト(固定費)負担が相対的に大きくなっていく。

こうした状況を背景にクローズドブック統合事業者が登場した。彼らは、クローズドブックを買収し、減少していくクローズドブック内の保険契約者への保険金支払や契約管理といったサービスを良好に継続しつつ、クローズドブックを統合して規模のメリットを獲得する、個別的で複雑な契約管理プロセスをシンプル化する、最新のITプラットフォームや高度な投資戦略を用いる、等の手段を講じてクローズドブックの価値を高めることによって収益をあげる、というビジネスモデルを持つ。

統合事業者が、新契約の販売を行わずクローズドブック事業に集中している場合には、マーケティングや販売経費も削減されることになる。

長らく低金利環境が持続する中で生保会社の収益が圧迫された。2016年に導入されたソルベンシーII規制等、対応すべき規制が複雑になり、採り得る事業戦略や財務戦略が制限されるようになった。急速に進行するデジタル化に取り残されないためには多額のIT投資が必要になった。高齢化が進行し、特定の年金以外の商品販売は減少気味となった。等々、英国生保会社は多くの課題を抱えている。

こうした環境への対応策として、コスト削減とともに用いられるのが、収益性が振るわず将来の成功が見込めない特定の商品やサービスの提供をやめ事業から撤退することである。このような場合に、契約期間が長い生保・年金契約の特性上、既販売契約の残存アカウント(クローズドブック)が残ることになる。クローズドブックは拡大することはなく縮小していくが、縮小するにつれ、契約の管理と運用にかかるコスト(固定費)負担が相対的に大きくなっていく。

こうした状況を背景にクローズドブック統合事業者が登場した。彼らは、クローズドブックを買収し、減少していくクローズドブック内の保険契約者への保険金支払や契約管理といったサービスを良好に継続しつつ、クローズドブックを統合して規模のメリットを獲得する、個別的で複雑な契約管理プロセスをシンプル化する、最新のITプラットフォームや高度な投資戦略を用いる、等の手段を講じてクローズドブックの価値を高めることによって収益をあげる、というビジネスモデルを持つ。

統合事業者が、新契約の販売を行わずクローズドブック事業に集中している場合には、マーケティングや販売経費も削減されることになる。

5|英国の生保市場から退出した企業の後継会社-伝統的大手生保会社最上位2社の英国生保市場離脱

2014年に第1位であったスタンダードライフは、2022年には第12位にある。2014年に第2位であったプルデンシャルは、2022年には第12位以内にはなく、より小さな規模の会社となっている。ただし、これは名前だけに注目して確認した変化の追跡結果である。実際には、両社の属性は大きく変化している。

表2、表3にあるように、両社は、ブランド名に現在の所属グループ名を書き加えた状態で事業を行っている。現在、スタンダードライフはフェニックスグループの会社となっており、英国生保市場で生保事業を行っているプルデンシャルは、2014年当時のプルデンシャルグループを2つに分割したうちの、本体グループではない方のグループ(M&G)に所属している生保会社である。元のプルデンシャルグループは、現在も本社をロンドンに置いたまま、アジア・アフリカの新興市場で生保・年金事業を行っている。

スタンダードライフもプルデンシャルも、共に、2014年当時のヘッドクォーター部分は、英国生保市場から撤退してしまった。こうした両社のヘッドクォーター部分の動きからは、資産運用こそが英国市場では有望な事業であると考え、生保業務にはあまり興味が持てないとの、両社の判断が見えるように感じられる。

以下、2社の変化の推移を、もう少し詳しく見ていく。

2014年に第1位であったスタンダードライフは、2022年には第12位にある。2014年に第2位であったプルデンシャルは、2022年には第12位以内にはなく、より小さな規模の会社となっている。ただし、これは名前だけに注目して確認した変化の追跡結果である。実際には、両社の属性は大きく変化している。

表2、表3にあるように、両社は、ブランド名に現在の所属グループ名を書き加えた状態で事業を行っている。現在、スタンダードライフはフェニックスグループの会社となっており、英国生保市場で生保事業を行っているプルデンシャルは、2014年当時のプルデンシャルグループを2つに分割したうちの、本体グループではない方のグループ(M&G)に所属している生保会社である。元のプルデンシャルグループは、現在も本社をロンドンに置いたまま、アジア・アフリカの新興市場で生保・年金事業を行っている。

スタンダードライフもプルデンシャルも、共に、2014年当時のヘッドクォーター部分は、英国生保市場から撤退してしまった。こうした両社のヘッドクォーター部分の動きからは、資産運用こそが英国市場では有望な事業であると考え、生保業務にはあまり興味が持てないとの、両社の判断が見えるように感じられる。

以下、2社の変化の推移を、もう少し詳しく見ていく。

(2024年03月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.