- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-

2024年03月13日

文字サイズ

- 小

- 中

- 大

2|年金リスク移転市場の発達

生保会社に年金の好業績をもたらしている第2の要因は、企業年金のうち確定給付年金(DB年金)における年金リスク移転取引の活況である。

確定給付年金は事前に定められた水準の年金の支払いを約束する年金制度であるが、現状、英国では、提供する企業にとって負担の重い制度となっている。年金受給者が想定以上に長生きすれば退職給付債務(負債)が増加するし、金利が低下しても退職給付債務の割引率が低下して負債が増加する。

確定給付年金に伴う財務的なリスクを軽減したいという企業のニーズは、生保会社に、年金リスク移転取引(PRT)という新たなビジネスチャンスを提供した。年金リスク移転取引は英国で発展した。

年金リスク移転取引(PRT:Pension risk transfer)は、一括購入年金取引(BPA:Bulk purchase annuity deals)、年金バイアウト(Pension Buy-out)等とも呼ばれる。バイイン(Buy-in)とバイアウト(Buy-out)の2種類に分類される。

バイインは、確定給付年金制度の受託者が、年金負債の一部について、これに見合う保険契約を、一時払い保険料を支払って、保険会社から購入し、年金資産の中で保有するものである。年金負債の変動リスクを保険契約により軽減することができる。年金給付の支払いは引き続き年金制度が行う。バイアウトと比べてコストが少なくすむが、確定給付年金制度のリスクを完全になくすものではない。

これに対し、バイアウトは確定給付年金の資産と債務を保険会社に移転するもので、年金債務は企業のバランスシートからオフバランスされ、企業は確定給付年金に関するリスクから解放される。確定給付年金の資産と負債を引き受けた保険会社は、個人年金保険などを利用して、加入者・受給者等に年金給付を行う。

保険会社が受け取る一時払い保険料は、保険会社が、年金基金の資産・債務や積立金の積立状況、加入者の年齢構成等を調査し、企業と協議の上、定める。

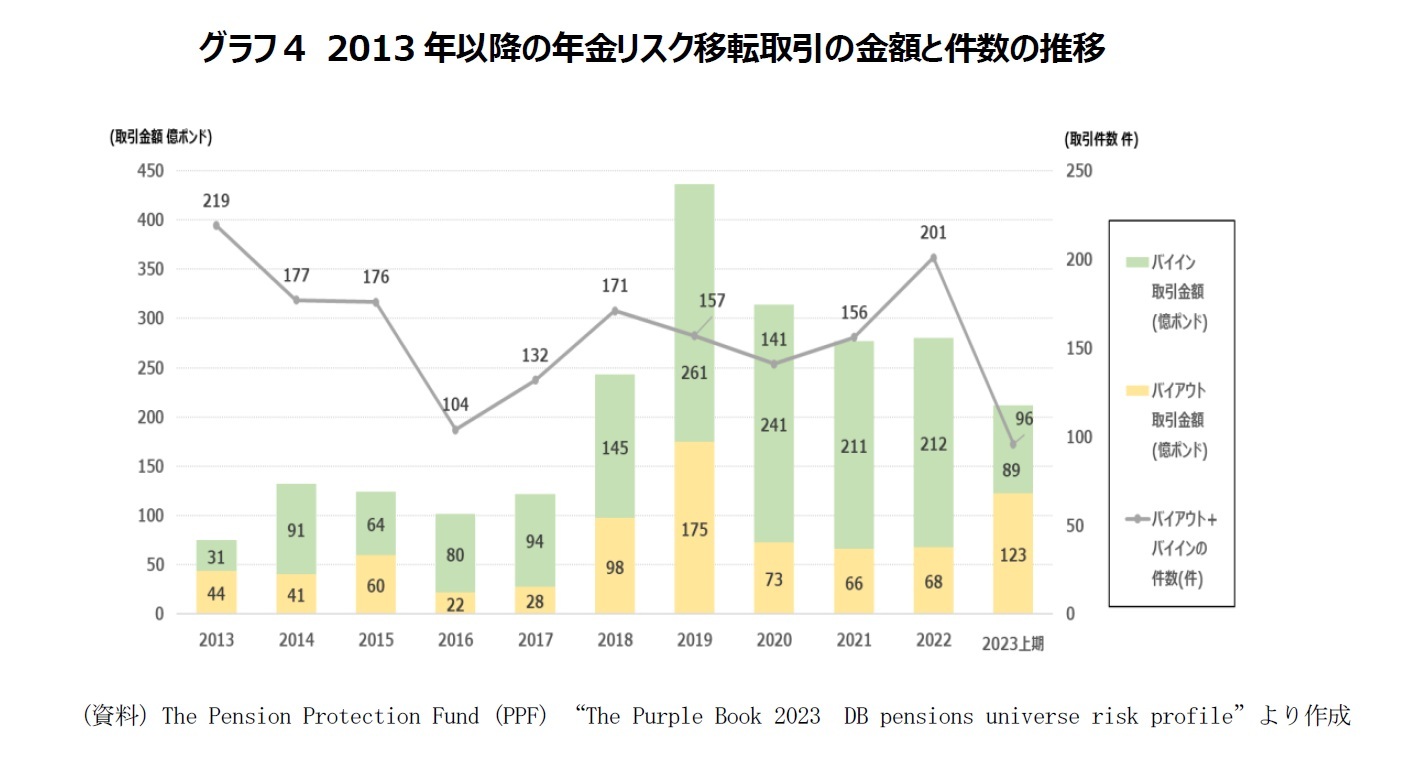

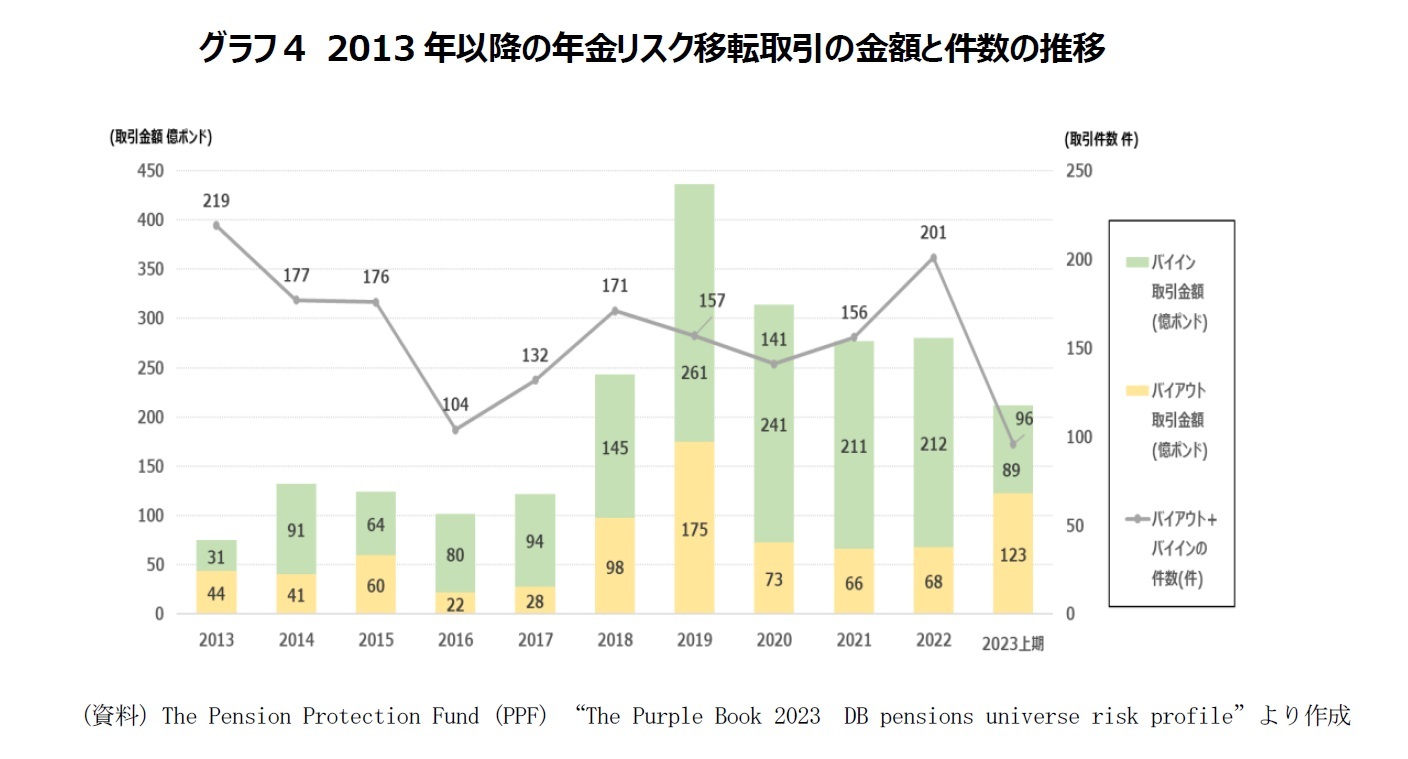

グラフ4は、2013年から2022年までの、バイインとバイアウトそれぞれの取引額(棒グラフで表示)およびバイインとバイアウトを合計した取引件数(折れ線グラフで表示)の推移を示している。

年金リスク移転市場は、過去10 年の間に拡大し、英国の生保各社は2013年から2022年の間に約2,105億ポンドの確定給付年金債務を引き受けた。

2022年の取引総額は280億ポンドである。報道では、2023年には大型の取引が多かったので、450億ポンドから600億ポンドの間の記録的な水準に達した可能性があるとされている。

2022年の取引額は2021年と同程度であったが、取引件数は2021年よりも増加した。

生保会社に年金の好業績をもたらしている第2の要因は、企業年金のうち確定給付年金(DB年金)における年金リスク移転取引の活況である。

確定給付年金は事前に定められた水準の年金の支払いを約束する年金制度であるが、現状、英国では、提供する企業にとって負担の重い制度となっている。年金受給者が想定以上に長生きすれば退職給付債務(負債)が増加するし、金利が低下しても退職給付債務の割引率が低下して負債が増加する。

確定給付年金に伴う財務的なリスクを軽減したいという企業のニーズは、生保会社に、年金リスク移転取引(PRT)という新たなビジネスチャンスを提供した。年金リスク移転取引は英国で発展した。

年金リスク移転取引(PRT:Pension risk transfer)は、一括購入年金取引(BPA:Bulk purchase annuity deals)、年金バイアウト(Pension Buy-out)等とも呼ばれる。バイイン(Buy-in)とバイアウト(Buy-out)の2種類に分類される。

バイインは、確定給付年金制度の受託者が、年金負債の一部について、これに見合う保険契約を、一時払い保険料を支払って、保険会社から購入し、年金資産の中で保有するものである。年金負債の変動リスクを保険契約により軽減することができる。年金給付の支払いは引き続き年金制度が行う。バイアウトと比べてコストが少なくすむが、確定給付年金制度のリスクを完全になくすものではない。

これに対し、バイアウトは確定給付年金の資産と債務を保険会社に移転するもので、年金債務は企業のバランスシートからオフバランスされ、企業は確定給付年金に関するリスクから解放される。確定給付年金の資産と負債を引き受けた保険会社は、個人年金保険などを利用して、加入者・受給者等に年金給付を行う。

保険会社が受け取る一時払い保険料は、保険会社が、年金基金の資産・債務や積立金の積立状況、加入者の年齢構成等を調査し、企業と協議の上、定める。

グラフ4は、2013年から2022年までの、バイインとバイアウトそれぞれの取引額(棒グラフで表示)およびバイインとバイアウトを合計した取引件数(折れ線グラフで表示)の推移を示している。

年金リスク移転市場は、過去10 年の間に拡大し、英国の生保各社は2013年から2022年の間に約2,105億ポンドの確定給付年金債務を引き受けた。

2022年の取引総額は280億ポンドである。報道では、2023年には大型の取引が多かったので、450億ポンドから600億ポンドの間の記録的な水準に達した可能性があるとされている。

2022年の取引額は2021年と同程度であったが、取引件数は2021年よりも増加した。

格付け会社フィッチは、2022年2月9日付けの記事の中で、「欧州の他の地域では、生命保険セクターのアウトルックは中立であり、良好な新規契約動向などのプラス要因と、依然として低い運用利回りなどのマイナス要因がほぼ均衡している。これと異なり、英国の生命保険セクターは、欧州で唯一見通しが改善している生命保険セクターとして際立っている。」とした中で、「年金制度の積立金水準の回復により、企業が年金債務を保険会社に移管することがより手頃になったため、年金リスクの移管が大幅に増加する」と予測している。

フィッチは、その後、2023年11月にも、「英国の年金リスク移転市場は、年金の積立金水準の改善を受けて、バランスシートのリスクを軽減しようとする企業からの堅調な需要に支えられ、引き続き収益性の高い力強い成長を維持する。」としている。

英国では金利が急速に上昇したことにより、多くの確定給付年金制度の積立金積立率は年金リスク移転が実行可能な水準まで改善されており、年金リスク移転の動きは活発になるだろうと見られている。年金リスク移転取引は今後も英国生命保険事業の主要な業績への貢献者であり続けると予想される。

ただし、年金リスク移転取引の際に生保会社が再保険を利用して長寿リスクを移転することが多いことに対して、規制当局は懸念を抱いており、年金リスク移転取引に携わる保険会社は、場合によっては海外に拠点を置く会社も含まれる再保険会社が問題に遭遇するリスクがあるため、再保険会社へのエクスポージャーを制限する必要があるとの警告を発している。この点は懸念材料であろう。

フィッチは、その後、2023年11月にも、「英国の年金リスク移転市場は、年金の積立金水準の改善を受けて、バランスシートのリスクを軽減しようとする企業からの堅調な需要に支えられ、引き続き収益性の高い力強い成長を維持する。」としている。

英国では金利が急速に上昇したことにより、多くの確定給付年金制度の積立金積立率は年金リスク移転が実行可能な水準まで改善されており、年金リスク移転の動きは活発になるだろうと見られている。年金リスク移転取引は今後も英国生命保険事業の主要な業績への貢献者であり続けると予想される。

ただし、年金リスク移転取引の際に生保会社が再保険を利用して長寿リスクを移転することが多いことに対して、規制当局は懸念を抱いており、年金リスク移転取引に携わる保険会社は、場合によっては海外に拠点を置く会社も含まれる再保険会社が問題に遭遇するリスクがあるため、再保険会社へのエクスポージャーを制限する必要があるとの警告を発している。この点は懸念材料であろう。

3|アニュイティ(終身年金)の復調傾向

年金に関しては、さらに「アニュイティ(終身年金)」の復調傾向もある。2014年までは、ペンションで形成した年金原資でアニュイティを購入することが税制上、強制されていた。しかし、2015年4月の税制改正により、この縛りが解消され、退職を迎えた人々は、ペンションで形成した年金原資を、従来通りアニュイティの購入にあてて終身年金を受け取っていくか、一時金として一括で受け取るか、資金を運用しながら一部現金引出が可能な商品であるインカムドローダウンを購入するか等、さまざまな選択肢を検討して受け取ることができるようになった。

アニュイティの購入を顧客に強制していた税制の重しが外れた結果、以降のアニュイティの販売は急減することとなった。また、2016年から適用開始されたソルベンシーII規制は、アニュイティ事業を行う生保会社に要求する必要資本額を、適用前よりも大きく設定した。

こうした状況を背景に、最大手生保の一角であった、プルデンシャルは、2016年にアニュイティ事業を縮小した。同社は、アニュイティをそれまでと同規模で継続することは難しく、アニュイティ商品に対して要求される必要資本を他の商品に振り分けた方が収益性や経営効率が高まると説明した。

このようにアニュイティについては、事業としての見通しが暗かったが、最近、アニュイティの販売が回復の兆しを見せている。英国保険会社協会(ABI)の発表によると、2023年1~3月のアニュイティの販売額は、税制の変更が行われた2015年以来の最高額となったという。金利の上昇により、終身年金の提示料率が上昇したことにより、これまで終身年金よりも一括引き出しやインカムドローダウンの購入を好んできた年金貯蓄者の間に、終身年金への関心が復活してきているという。

また英国がEUを離脱したことに伴い、英国独自の金融規制を課すことができる様になったことを踏まえて行われたソルベンシーIIの見直し(ソルベンシーUKの検討)の結果、長寿リスクに対する要求資本が緩和されることも、アニュイティ事業の復調をもたらすのではないかと見られている。

年金に関しては、さらに「アニュイティ(終身年金)」の復調傾向もある。2014年までは、ペンションで形成した年金原資でアニュイティを購入することが税制上、強制されていた。しかし、2015年4月の税制改正により、この縛りが解消され、退職を迎えた人々は、ペンションで形成した年金原資を、従来通りアニュイティの購入にあてて終身年金を受け取っていくか、一時金として一括で受け取るか、資金を運用しながら一部現金引出が可能な商品であるインカムドローダウンを購入するか等、さまざまな選択肢を検討して受け取ることができるようになった。

アニュイティの購入を顧客に強制していた税制の重しが外れた結果、以降のアニュイティの販売は急減することとなった。また、2016年から適用開始されたソルベンシーII規制は、アニュイティ事業を行う生保会社に要求する必要資本額を、適用前よりも大きく設定した。

こうした状況を背景に、最大手生保の一角であった、プルデンシャルは、2016年にアニュイティ事業を縮小した。同社は、アニュイティをそれまでと同規模で継続することは難しく、アニュイティ商品に対して要求される必要資本を他の商品に振り分けた方が収益性や経営効率が高まると説明した。

このようにアニュイティについては、事業としての見通しが暗かったが、最近、アニュイティの販売が回復の兆しを見せている。英国保険会社協会(ABI)の発表によると、2023年1~3月のアニュイティの販売額は、税制の変更が行われた2015年以来の最高額となったという。金利の上昇により、終身年金の提示料率が上昇したことにより、これまで終身年金よりも一括引き出しやインカムドローダウンの購入を好んできた年金貯蓄者の間に、終身年金への関心が復活してきているという。

また英国がEUを離脱したことに伴い、英国独自の金融規制を課すことができる様になったことを踏まえて行われたソルベンシーIIの見直し(ソルベンシーUKの検討)の結果、長寿リスクに対する要求資本が緩和されることも、アニュイティ事業の復調をもたらすのではないかと見られている。

3――環境変化の中で生じた英国生保業界におけるプレーヤーの変遷

1|2014年と2022年の対比で見た英国生保市場の顔ぶれの変化

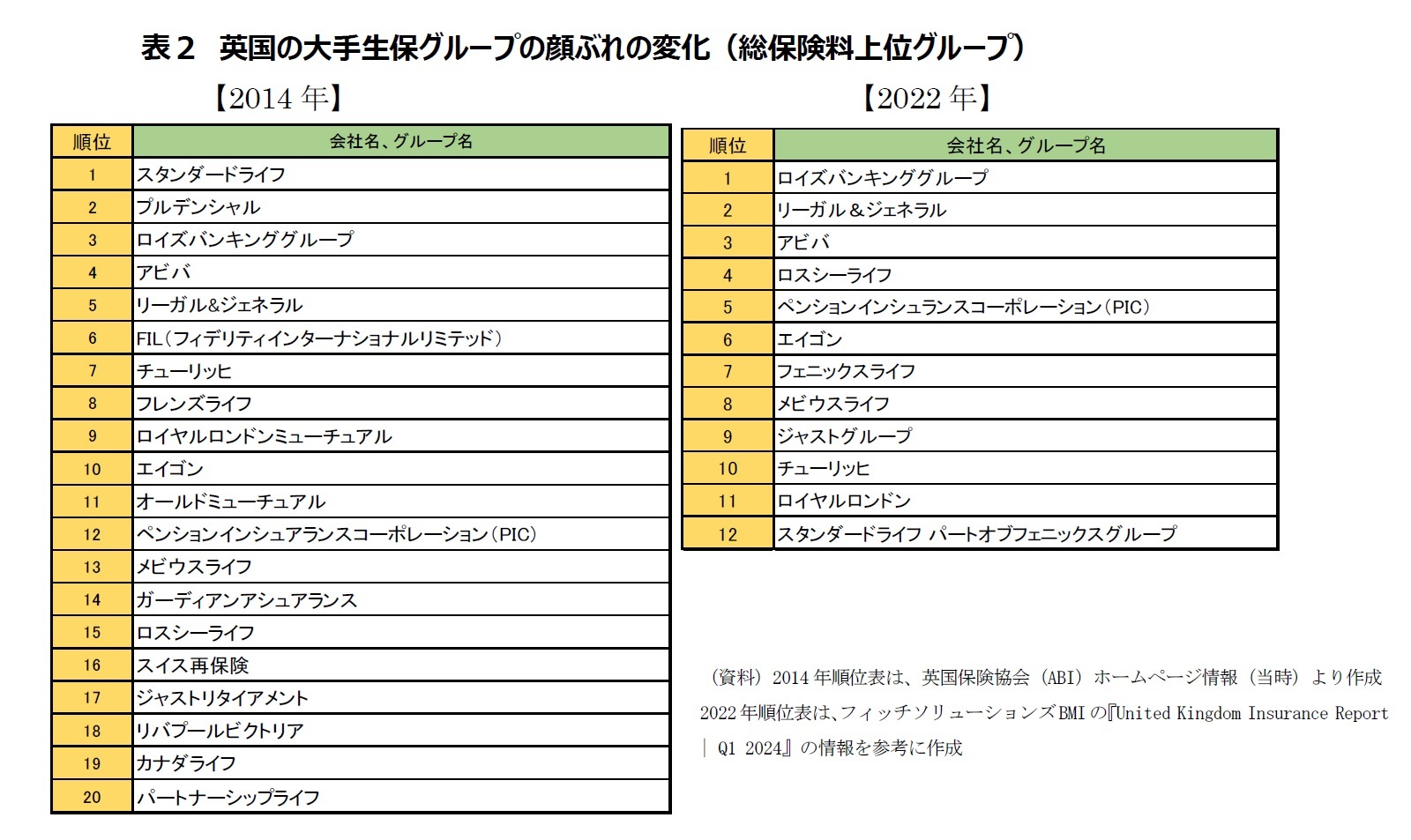

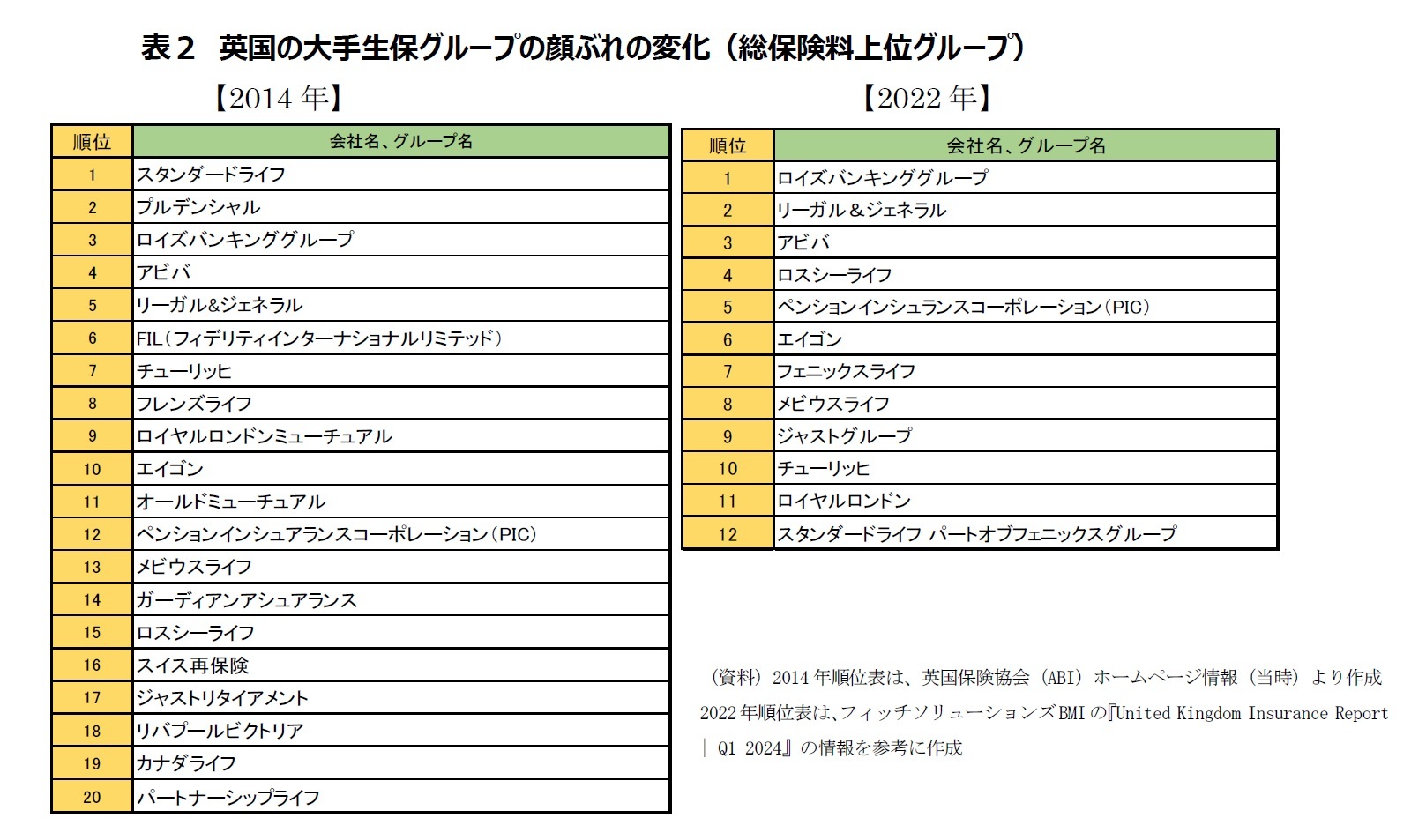

英国生保市場の年金重視構造への変化は、市場におけるプレーヤーである英国生保会社の顔ぶれにも大きな変化をもたらした。表2は、2014年と2022年の英国生保市場における規模の大きい生命保険会社をまとめたものである。ランキング形式で並べてあるが、2022年の表は、英国保険協会(ABI)がランキング情報を公表しなくなっているので、筆者が代替的にフィッチソリューションズBMIのデータを参考に順位付けしたものである。2014年と2022年では、データの母集団も異なっていると思われる。2022年のデータは主な生保会社を特定してトレンドを見るための参考程度のものと考えていただきたい。

英国生保市場の年金重視構造への変化は、市場におけるプレーヤーである英国生保会社の顔ぶれにも大きな変化をもたらした。表2は、2014年と2022年の英国生保市場における規模の大きい生命保険会社をまとめたものである。ランキング形式で並べてあるが、2022年の表は、英国保険協会(ABI)がランキング情報を公表しなくなっているので、筆者が代替的にフィッチソリューションズBMIのデータを参考に順位付けしたものである。2014年と2022年では、データの母集団も異なっていると思われる。2022年のデータは主な生保会社を特定してトレンドを見るための参考程度のものと考えていただきたい。

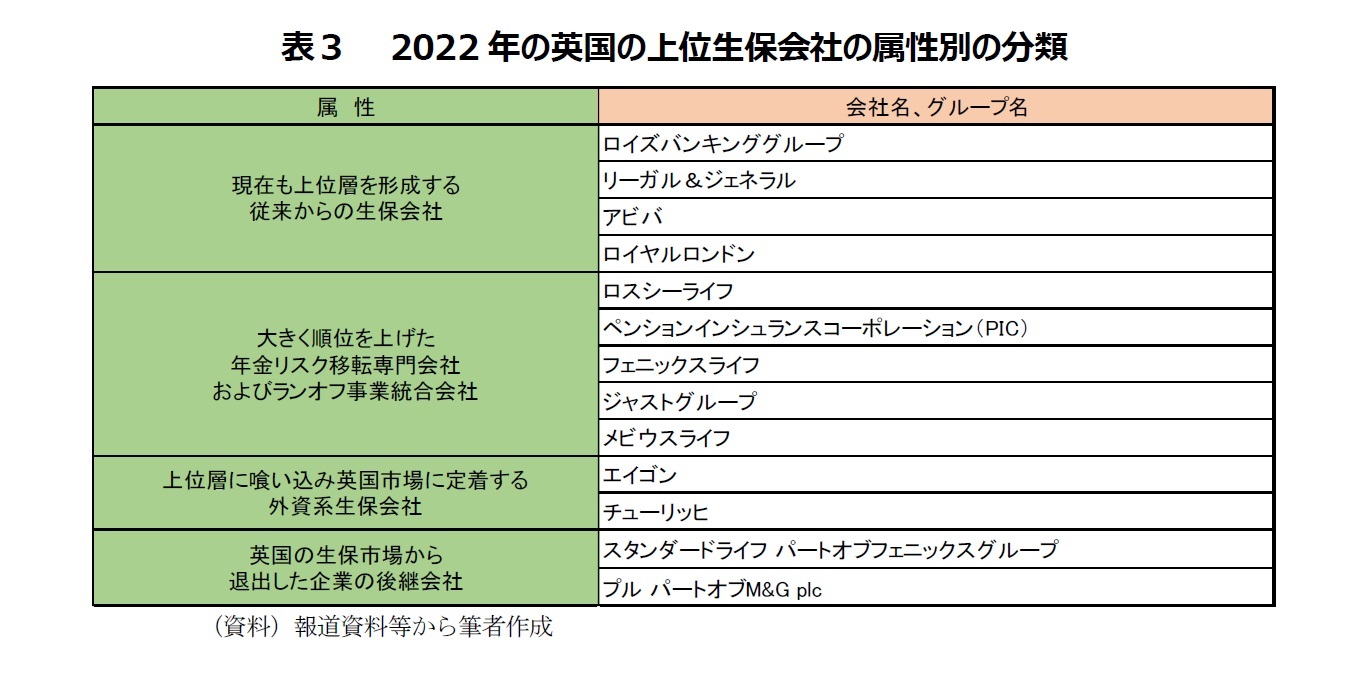

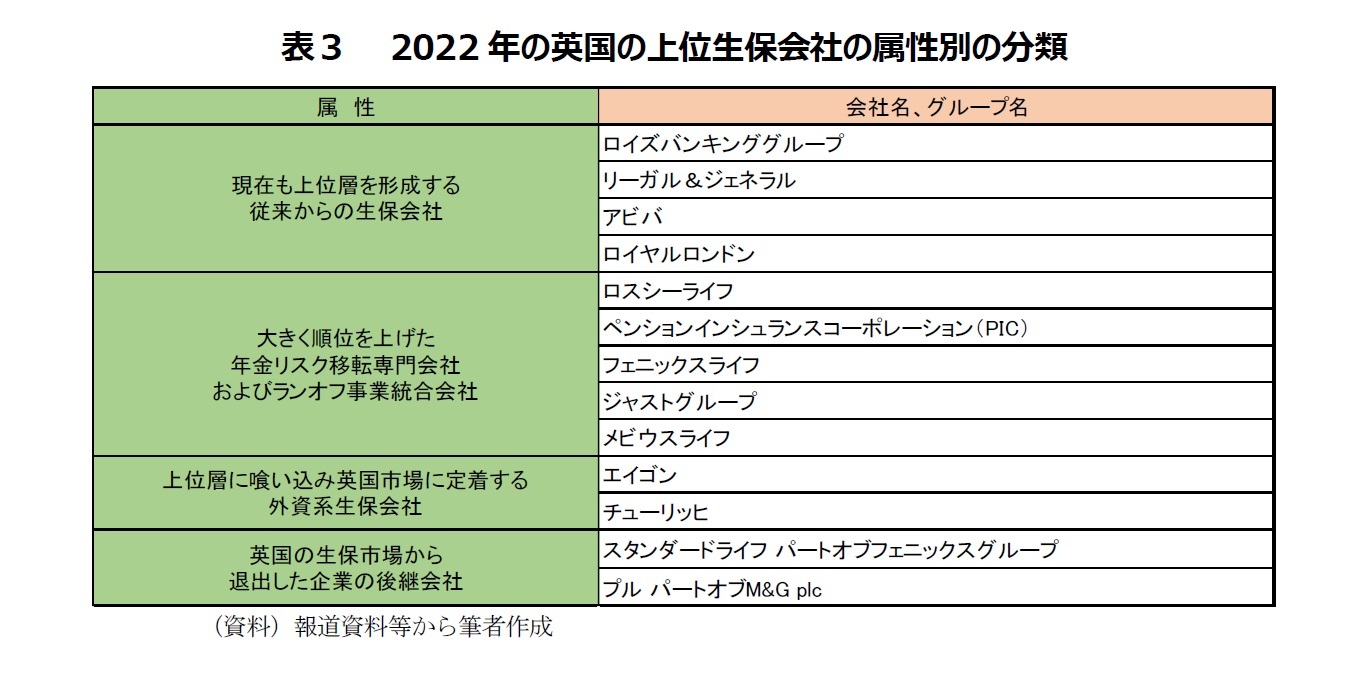

これら大手生保会社を2014年から2022年への変化の在り方も含めて属性分けしたものが表3である。以下、これらの属性別に、英国生保市場におけるプレーヤーの動向を確認していく。

(2024年03月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.