- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- バフェット指標から国民所得と株価を考える

2024年01月11日

文字サイズ

- 小

- 中

- 大

1―バフェット指標とは

先進国では、高インフレや高金利が経済の重しになっているが、株価は好調を維持している。本稿では、実体経済の代表指標であるGDPと株価の関係についてバフェット指標を手がかりに調べたい*。

バフェット指標は、米国の著名投資家のウォーレン・バフェットが参考にしているとされる株価の割高感を示す指数であり、株式時価総額を名目GDPで割った数値が良く利用される。具体的に米国、日本、ユーロ圏のバフェット指標を確認すると図表1のようになる。

![[図表1]日米欧のバフェット指標](https://www.nli-research.co.jp/files/topics/77135_ext_15_0.jpg?v=1704437492)

バフェット指標は、米国の著名投資家のウォーレン・バフェットが参考にしているとされる株価の割高感を示す指数であり、株式時価総額を名目GDPで割った数値が良く利用される。具体的に米国、日本、ユーロ圏のバフェット指標を確認すると図表1のようになる。

![[図表1]日米欧のバフェット指標](/files/topics/77135_ext_15_0.jpg?site=nli)

各地域のバフェット指標の推移を見ると、金融危機前では、米国では00年前後のITバブル期、日本では80年代後半のバブル期に大きく上昇していることが分かる。また、世界金融危機後のバフェット指標は、米国や日本で上昇傾向にある。足もとでは、米国でITバブル期のピークを超え、日本もバブル期に匹敵する高さとなっている。なお、ユーロ圏のバフェット指標はITバブル期にやや上昇しているものの、危機前・危機後のいずれでも比較的変動は小さく安定している。

バフェット指標が高いと株価(時価総額)は割高だとされる。米国や日本の足もとの株価は割高なのだろうか。次節以降で考えたい。

* 本稿は高山武士(2023)「国民所得と株価-バフェット指標から所得と株価を考える」『Weeklyエコノミスト・レター』2023-11-17を加筆・修正したものであり、詳細な議論はもとのレポートを参照して頂きたい。

バフェット指標が高いと株価(時価総額)は割高だとされる。米国や日本の足もとの株価は割高なのだろうか。次節以降で考えたい。

* 本稿は高山武士(2023)「国民所得と株価-バフェット指標から所得と株価を考える」『Weeklyエコノミスト・レター』2023-11-17を加筆・修正したものであり、詳細な議論はもとのレポートを参照して頂きたい。

2―バフェット指標と株価モデル

(割引配当モデル)

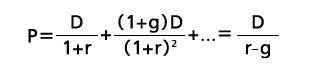

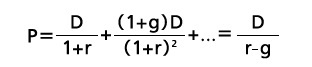

理論株価を算出する代表的なモデルに割引配当モデル(将来受け取る配当の現在価値で株価が決まるモデル)がある。具体的には株価をP、配当をD、配当成長率をg、期待収益率をr(>g)としたとき、

理論株価を算出する代表的なモデルに割引配当モデル(将来受け取る配当の現在価値で株価が決まるモデル)がある。具体的には株価をP、配当をD、配当成長率をg、期待収益率をr(>g)としたとき、

として株価を計算するモデルである。

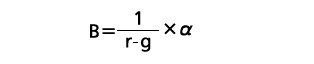

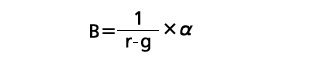

このモデルは一般に個別企業の理論株価を算出するものであるが、本稿ではマクロの株価(時価総額)と国民所得の関係を確認する道具として利用する。具体的には、マクロの所得(≒名目GDP)をYとして、この所得のうち配当として分配される割合をα(配当分配率と呼ぶ)とすれば、マクロの配当金額DはαYと書ける。したがって、マクロ所得の成長率(≒名目GDP成長率)をg、期待収益率をr(>g)とすれば、先ほどと同様に、株価の合計(時価総額)Pを

このモデルは一般に個別企業の理論株価を算出するものであるが、本稿ではマクロの株価(時価総額)と国民所得の関係を確認する道具として利用する。具体的には、マクロの所得(≒名目GDP)をYとして、この所得のうち配当として分配される割合をα(配当分配率と呼ぶ)とすれば、マクロの配当金額DはαYと書ける。したがって、マクロ所得の成長率(≒名目GDP成長率)をg、期待収益率をr(>g)とすれば、先ほどと同様に、株価の合計(時価総額)Pを

と書くことができる。バフェット指標をBとすると、B=P/ Yなので、

となる。したがって、この株価モデルによれば、バフェット指標は配当分配率(α)、所得成長率(g)、期待収益率(r)で決まることになる。投資家の求める期待収益率が高ければ理論株価・バフェット指標は低下し、期待収益率が低ければ理論株価・バフェット指標が上昇する。また、バフェット指標は、期待収益率の高低だけでなく、配当分配率や所得成長率にも影響を受ける。配当分配率や経済成長率が増加すると投資家の期待収益率が変化しなくても、理論株価やバフェット指標が上昇する。

上式の(1/(r-g))の部分は次のように解釈できる。( r-g)は、投資家がどれだけ経済成長率を上回る収益を株に対して期待しているのか、という指標である。投資家が成長率に対し高い収益率を期待すれば、( 1/(r-g))は低下する。これは株価が低くないと株が買われない(株への需要が小さい)ことを意味する。逆に投資家が低い収益率でも良いと考えれば(1/(r-g))は上昇し、株価は高くても買われる(株への需要が大きい)ことを意味する。つまり、( 1/(r-g))は「株の割高感」を示す指標と言える。

一方、配当分配率(α)は「株を保有することで得られる収益(分配)」を示している。つまり、バフェット指標(B)は株の割高感を示す(1/(r-g))と収益を示す配当分配率(α)の掛け算になっている。

そして、バフェット指標のうち、株の割高感である(1/(r-g))は、バフェット指標(B)と配当分配率(α)が分かれば逆算できる。

上式の(1/(r-g))の部分は次のように解釈できる。( r-g)は、投資家がどれだけ経済成長率を上回る収益を株に対して期待しているのか、という指標である。投資家が成長率に対し高い収益率を期待すれば、( 1/(r-g))は低下する。これは株価が低くないと株が買われない(株への需要が小さい)ことを意味する。逆に投資家が低い収益率でも良いと考えれば(1/(r-g))は上昇し、株価は高くても買われる(株への需要が大きい)ことを意味する。つまり、( 1/(r-g))は「株の割高感」を示す指標と言える。

一方、配当分配率(α)は「株を保有することで得られる収益(分配)」を示している。つまり、バフェット指標(B)は株の割高感を示す(1/(r-g))と収益を示す配当分配率(α)の掛け算になっている。

そして、バフェット指標のうち、株の割高感である(1/(r-g))は、バフェット指標(B)と配当分配率(α)が分かれば逆算できる。

(割引キャッシュフローモデル)

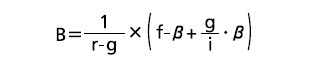

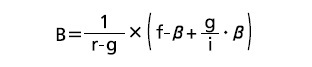

なお、株価モデルには割引配当モデルだけでなく、内部留保や負債も加味したモデルもある。例えばフリーキャッシュフローの割引現在価値で株価が決まるとするモデル(割引フリーキャッシュフローモデル)を用いると、詳細は省略するが、先ほどと同様の議論で

なお、株価モデルには割引配当モデルだけでなく、内部留保や負債も加味したモデルもある。例えばフリーキャッシュフローの割引現在価値で株価が決まるとするモデル(割引フリーキャッシュフローモデル)を用いると、詳細は省略するが、先ほどと同様の議論で

と書ける。ここでβは利子分配率(マクロの利息支払額がβYとなる)、負債価値をこの時点における利子率(i)による割引現在価値と見なしている。またfはフリーキャッシュフローの所得比である。割引配当モデルより複雑な式だが、このモデルでもバフェット指標を「株の割高感」である(1/(r-g))と「フリーキャッシュフローの度合い」(上式のカッコ内の部分、配当以外も含めた株主に還元される収益と考えられ、本稿では「修正分配率」と呼ぶことにする)に分解できる点は同じである。

3―日米株価は割高か

上記の議論を踏まえて、本節では実績値を用いて日米のバフェット指標の変動が株の割高感からもたらされているのかを評価したい。

(米株の割高感)

米国の実績データでバフェット指標の変動から株価の割高感(1/(r-g))を逆算すると次のようになる[図表2]。

![[図表2]米国の(1/(r-g))](https://www.nli-research.co.jp/files/topics/77135_ext_15_9.jpg?v=1704438251)

米国の実績データでバフェット指標の変動から株価の割高感(1/(r-g))を逆算すると次のようになる[図表2]。

![[図表2]米国の(1/(r-g))](/files/topics/77135_ext_15_9.jpg?site=nli)

図表2によると、配当分配率の実績データから逆算した結果では足もとで若干の割高感が生じているものの、ITバブル期よりは、割高感は感じられない。一方、フリーキャッシュフローから逆算される足もとの株価の割高感(修正分配率から逆算した結果)は、世界金融危機後のピークに達しており、歴史的にも高めに位置している。ただし、70年や00年頃に記録した割高感と比較すれば低水準にとどまる。換言すれば、足もとの株価上昇は配当分配率や修正分配率の上昇を伴ったものであり、割高感は相対的に抑制されていると評価できる。

米国では80年代初頭をピークに長期金利が低下基調にあり、借入による資金調達コストが低下していた。金利低下を受けて支払金利負担(利子分配率)が低下すれば、企業利益の押し上げ要因となる。これが、配当分配率や修正分配率の上昇に寄与してきた可能性がある。特に金融危機以降は、利子率が名目所得成長率を下回る状況が常態化しており、債権者への還元が抑制され、株主への還元(株価)が上昇しやすくなっていた可能性がある。

ただし、上述したように直近は特に修正分配率から逆算した株の割高感が上昇している。これは、利子率(i)の上昇を受けて修正分配率が再び低下したことが要因として指摘できる。

米国では80年代初頭をピークに長期金利が低下基調にあり、借入による資金調達コストが低下していた。金利低下を受けて支払金利負担(利子分配率)が低下すれば、企業利益の押し上げ要因となる。これが、配当分配率や修正分配率の上昇に寄与してきた可能性がある。特に金融危機以降は、利子率が名目所得成長率を下回る状況が常態化しており、債権者への還元が抑制され、株主への還元(株価)が上昇しやすくなっていた可能性がある。

ただし、上述したように直近は特に修正分配率から逆算した株の割高感が上昇している。これは、利子率(i)の上昇を受けて修正分配率が再び低下したことが要因として指摘できる。

(日本株の割高感)

また、日本の株価(時価総額)の割高感(1/(r-g))を逆算すると図表3のようになる(なお、日本ではデータの制約で割引フリーキャッシュフローモデルから理論株価を試算することは難しいため、割引配当モデルによる数値のみを載せている)。

ここからは、株価(時価総額)の割高感(1/(r-g))はかつてのバブル期、ITバブル期よりも抑制されていることが分かる。日本でもアベノミクス前後で企業利益が増加しており、配当分配率も上昇してきた。それが株の割高感を抑制してきたと言える。

![[図表3]日本の1/(r-g)](https://www.nli-research.co.jp/files/topics/77135_ext_15_11.jpg?v=1704438781)

また、日本の株価(時価総額)の割高感(1/(r-g))を逆算すると図表3のようになる(なお、日本ではデータの制約で割引フリーキャッシュフローモデルから理論株価を試算することは難しいため、割引配当モデルによる数値のみを載せている)。

ここからは、株価(時価総額)の割高感(1/(r-g))はかつてのバブル期、ITバブル期よりも抑制されていることが分かる。日本でもアベノミクス前後で企業利益が増加しており、配当分配率も上昇してきた。それが株の割高感を抑制してきたと言える。

![[図表3]日本の1/(r-g)](/files/topics/77135_ext_15_11.jpg?site=nli)

4―おわりに

ここまで米国や日本ではバフェット指標は時系列で見て高水準だが、株の割高感としてはバフェット指標そのものが示すよりも抑制されていたことを確認した。つまり、株主に帰属するキャッシュフローや企業利益が増加し、消費者への分配経路として配当の割合が高まったことが株高を促した要因とも言える。

今後について考えると、コロナ禍を経て、マクロの経済環境は変化している。金融危機以降、名目利子率は低く抑制されてきたが、現在は高インフレと金融引き締めの積極化で金利が上昇している。企業の借入コストが増加することで配当など株主への還元が抑制されれば、今後、株価の重しとなる可能性がある。また、高インフレによる名目所得成長率の上昇は将来の配当増加などを通じて株価の押し上げ要因となるものの、インフレや金利上昇を受けて投資家がそれ以上に期待収益率を高めると株価は下落しやすくなる。それだけに、コロナ禍後の実体経済や株価の動向が引き続き注目される。

今後について考えると、コロナ禍を経て、マクロの経済環境は変化している。金融危機以降、名目利子率は低く抑制されてきたが、現在は高インフレと金融引き締めの積極化で金利が上昇している。企業の借入コストが増加することで配当など株主への還元が抑制されれば、今後、株価の重しとなる可能性がある。また、高インフレによる名目所得成長率の上昇は将来の配当増加などを通じて株価の押し上げ要因となるものの、インフレや金利上昇を受けて投資家がそれ以上に期待収益率を高めると株価は下落しやすくなる。それだけに、コロナ禍後の実体経済や株価の動向が引き続き注目される。

(2024年01月11日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バフェット指標から国民所得と株価を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バフェット指標から国民所得と株価を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.