- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-インフレ低下も、早期の成長加速は見込めず

2023年12月15日

欧州経済見通し-インフレ低下も、早期の成長加速は見込めず

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(財政政策:制限的な財政スタンスが継続)

コロナ危機やエネルギー危機が去ったことで、ユーロ圏では構造改革を進めつつ、段階的かつ現実的に財政健全化を進める方針が示されている。

24年の各国予算案(欧州委員会による評価)は、総じてエネルギー危機の後退を受けた支出削減により、財政スタンス6が23年に続きやや緊縮化される見込みとなっている。また、ユーログループでもこうした制限的な財政スタンスは、財政の持続可能性を高めインフレ圧力の助長を回避するために適切であると確認された7。財政赤字で見ればユーロ圏全体でGDP比3%弱と予想されており、財政スタンスの緊縮度合いは急激ではないものの、景気の下支え効果は弱まると見られる。なお、ドイツでは連邦憲法裁判所がコロナ禍対策資金の未使用分(600億ユーロ)を気候変動対策資金に転用する措置に違憲判決を下した。これを受けて、財源について連立与党内における財政規律に対する姿勢の違いから、24年度の予算合意が遅れる事態となっていた8。

また、コロナ禍以降に一時免除されていた安定・成長協定(SGP)による財政ルールについて、24年以降に再適用される方針であるものの、財政ルール抵触時の健全化義務に関する柔軟性を巡って交渉が続いており新しいルールはまだ合意されていない9。ただし、新しい財政ルールもGDPで財政赤字3%、債務残高60%という基準は維持される予定である。

6 前期の基礎的構造的財政収支(primary structural balance、国債費を除く裁量的な財政政策による収支)と今期の同収支の差。前期と比較して今期の財政支出姿勢が緩和的(拡張的)であるか、緊縮的(制限的)であるかを示す指標。

7 ただし、一部の国は23年7月に閣僚理事会で採択された財政勧告から(部分的に)逸脱されているとも指摘されている。European Commission, 2024 Draft budgetary plans Overall Assessment, 21 November 2023(23年12月14日アクセス)、およびEurogroup, Eurogroup statement on draft budgetary plans for 2024, 7 December 2023(23年12月14日アクセス)。

8 最終的に、気候変動対策資金を中心に歳出削減を行うことで合意された。なお、20年以降に適用除外とされてきた新規借入を制限する「債務ブレーキ」については、24年は順守する方針となった。Sam Jones, Germany agrees budget deal to plug €17bn hole after debt ruling, Financial Times, December13(23年12月14日アクセス)。

9 例えば、Paola Tamma, EU finance ministers fail to agree on fiscal rules, Financial Times, December 8 2023(23年12月14日アクセス)。

コロナ危機やエネルギー危機が去ったことで、ユーロ圏では構造改革を進めつつ、段階的かつ現実的に財政健全化を進める方針が示されている。

24年の各国予算案(欧州委員会による評価)は、総じてエネルギー危機の後退を受けた支出削減により、財政スタンス6が23年に続きやや緊縮化される見込みとなっている。また、ユーログループでもこうした制限的な財政スタンスは、財政の持続可能性を高めインフレ圧力の助長を回避するために適切であると確認された7。財政赤字で見ればユーロ圏全体でGDP比3%弱と予想されており、財政スタンスの緊縮度合いは急激ではないものの、景気の下支え効果は弱まると見られる。なお、ドイツでは連邦憲法裁判所がコロナ禍対策資金の未使用分(600億ユーロ)を気候変動対策資金に転用する措置に違憲判決を下した。これを受けて、財源について連立与党内における財政規律に対する姿勢の違いから、24年度の予算合意が遅れる事態となっていた8。

また、コロナ禍以降に一時免除されていた安定・成長協定(SGP)による財政ルールについて、24年以降に再適用される方針であるものの、財政ルール抵触時の健全化義務に関する柔軟性を巡って交渉が続いており新しいルールはまだ合意されていない9。ただし、新しい財政ルールもGDPで財政赤字3%、債務残高60%という基準は維持される予定である。

6 前期の基礎的構造的財政収支(primary structural balance、国債費を除く裁量的な財政政策による収支)と今期の同収支の差。前期と比較して今期の財政支出姿勢が緩和的(拡張的)であるか、緊縮的(制限的)であるかを示す指標。

7 ただし、一部の国は23年7月に閣僚理事会で採択された財政勧告から(部分的に)逸脱されているとも指摘されている。European Commission, 2024 Draft budgetary plans Overall Assessment, 21 November 2023(23年12月14日アクセス)、およびEurogroup, Eurogroup statement on draft budgetary plans for 2024, 7 December 2023(23年12月14日アクセス)。

8 最終的に、気候変動対策資金を中心に歳出削減を行うことで合意された。なお、20年以降に適用除外とされてきた新規借入を制限する「債務ブレーキ」については、24年は順守する方針となった。Sam Jones, Germany agrees budget deal to plug €17bn hole after debt ruling, Financial Times, December13(23年12月14日アクセス)。

9 例えば、Paola Tamma, EU finance ministers fail to agree on fiscal rules, Financial Times, December 8 2023(23年12月14日アクセス)。

(金融政策・金利:「データ次第」で運営される中、市場では利下げの織り込みも)

ECBは、高インフレを受けて22年7月から23年9月まで10会合連続の利上げを実施、政策金利を計4.50%ポイント引き上げてきたが、10月以降は「データ次第」の原則のもと、政策金利を据え置いている。また、最新データの評価にあたって、ECBは「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況を挙げ、これらの観点から金融政策を決定するとしている。

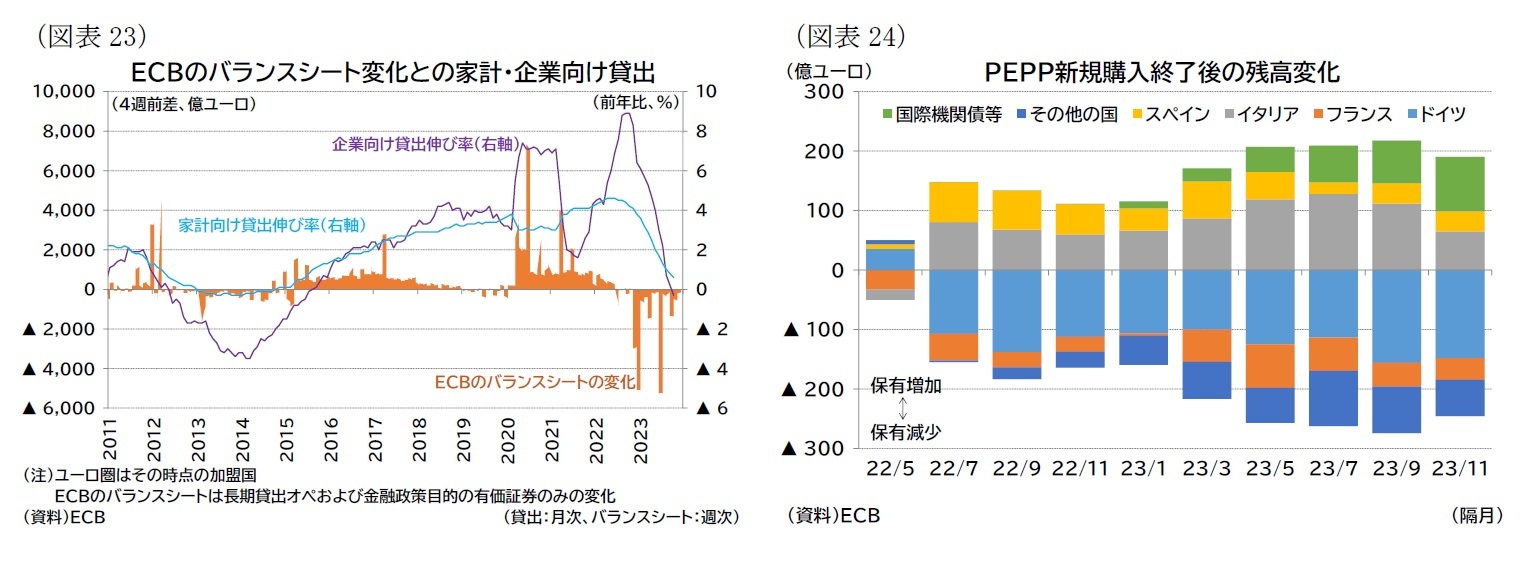

(1)のインフレ見通しに関しては12月の理事会において、総合インフレが25年4-6月期に2%まで低下するとしたスタッフ見通しを公表、今後のインフレ低下スピードは緩慢になると想定している10。(2)の基調的なインフレ動向は、前述の通り総じてピークアウトしているが、域内インフレなど一部の低下は限定的となっている。(3)金融政策の伝達状況については、金融環境面では資金調達環境が引き締まり(図表23)、実体経済においてもこれまで確認してきたようにインフレ率の低下が進んできたと評価されている。ECBは利下げについては、時期尚早との見解を示しているものの、市場ではインフレ低下が続いていることから、24年前半の利下げが織り込まれ始めている。

ECBは保有資産残高の圧縮に向けた動きも進めている。これまで23年3月にはAPP(資産購入策)で保有してきた債券残高の縮小を開始し、7月にはAPPの償還再投資を完全に停止、流動性供給策(TLTROIII)の返済も進んだためにバランスシートの縮小は進展してきた(図表23)。加えて、PEPP(パンデミック緊急購入プログラム)についても12月の理事会において、24年7月以降はPEPPの保有残高を月額75億ユーロ削減し(再投資の約50%に相当)、12月末で再投資を完全に終了予定とすることが決定された。

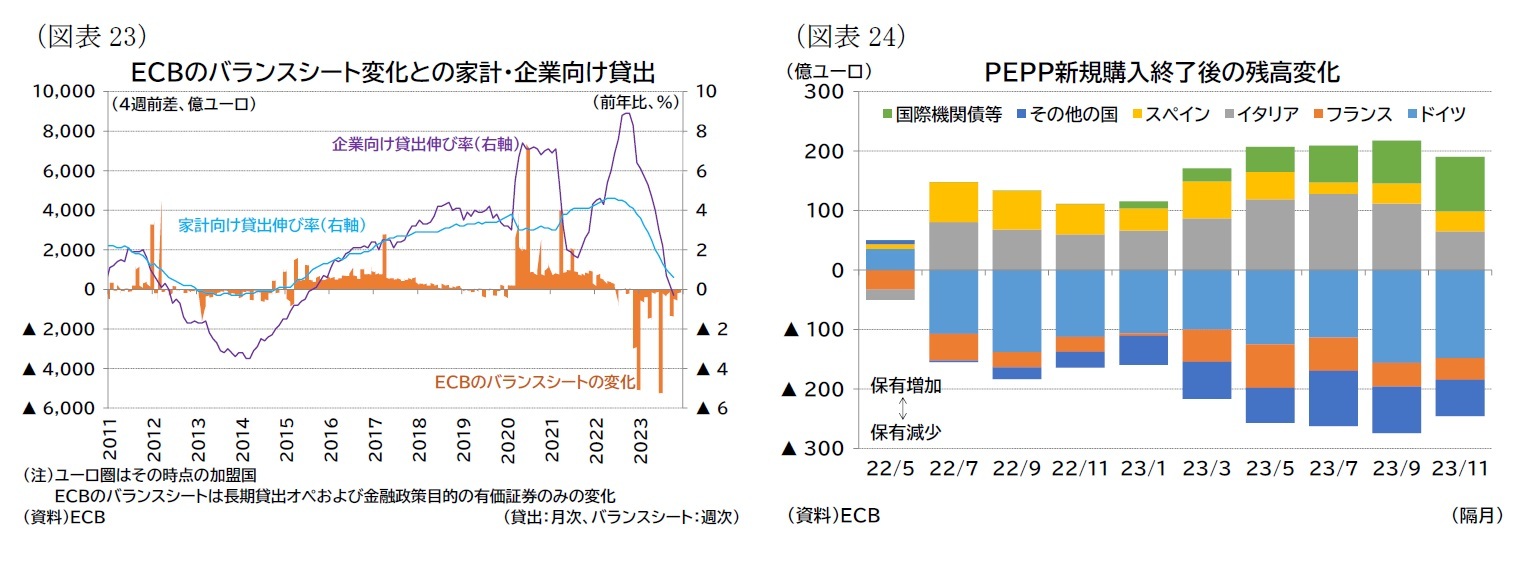

PEPPについては、南欧諸国との利回り格差の拡大(いわゆる「分断化」)への対応策として、償還再投資の柔軟化が22年6月以降に適用され、南欧債が重点的に購入されてきた(図表24)。PEPPの償還再投資を完全に終了することは、利用しやすい「分断化」対応策を失うことを意味するが11、コロナ禍が終了し、足もとで断片化リスクが見られないことからさらなるバランスシートの正常化に踏み切った形になる。

ECBは、高インフレを受けて22年7月から23年9月まで10会合連続の利上げを実施、政策金利を計4.50%ポイント引き上げてきたが、10月以降は「データ次第」の原則のもと、政策金利を据え置いている。また、最新データの評価にあたって、ECBは「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況を挙げ、これらの観点から金融政策を決定するとしている。

(1)のインフレ見通しに関しては12月の理事会において、総合インフレが25年4-6月期に2%まで低下するとしたスタッフ見通しを公表、今後のインフレ低下スピードは緩慢になると想定している10。(2)の基調的なインフレ動向は、前述の通り総じてピークアウトしているが、域内インフレなど一部の低下は限定的となっている。(3)金融政策の伝達状況については、金融環境面では資金調達環境が引き締まり(図表23)、実体経済においてもこれまで確認してきたようにインフレ率の低下が進んできたと評価されている。ECBは利下げについては、時期尚早との見解を示しているものの、市場ではインフレ低下が続いていることから、24年前半の利下げが織り込まれ始めている。

ECBは保有資産残高の圧縮に向けた動きも進めている。これまで23年3月にはAPP(資産購入策)で保有してきた債券残高の縮小を開始し、7月にはAPPの償還再投資を完全に停止、流動性供給策(TLTROIII)の返済も進んだためにバランスシートの縮小は進展してきた(図表23)。加えて、PEPP(パンデミック緊急購入プログラム)についても12月の理事会において、24年7月以降はPEPPの保有残高を月額75億ユーロ削減し(再投資の約50%に相当)、12月末で再投資を完全に終了予定とすることが決定された。

PEPPについては、南欧諸国との利回り格差の拡大(いわゆる「分断化」)への対応策として、償還再投資の柔軟化が22年6月以降に適用され、南欧債が重点的に購入されてきた(図表24)。PEPPの償還再投資を完全に終了することは、利用しやすい「分断化」対応策を失うことを意味するが11、コロナ禍が終了し、足もとで断片化リスクが見られないことからさらなるバランスシートの正常化に踏み切った形になる。

10 なお、コアインフレ率はECBの予測期間終了時点(26年末)でも2%を上回るという予想になっている(25年10-12月期に2.1%まで低下し、横ばい推移する予想となっている)。

11 分断化対応策については、PEPPの償還再投資の柔軟化の他、22年7月にTPI(伝達保護措置)が公表されたが、使用実績はない。詳細は伊藤さゆり(2022)「ECBの新枠組みだけではユーロ圏の分断化は防げない」『Weekly エコノミストレター』2022-08-08を参照。

2.経済・金融環境の見通し

(見通し:インフレ率低下で実質ベースでの回復が継続)

今後については、景況感が弱含む中で早期の成長加速は見込みにくい。ただし、インフレ率の低下が緩やかに実質ベースでの回復を促すと見られる。また、24年後半から25年にかけてECBが利下げに転じることも景気の下支えになるだろう。

今後については、景況感が弱含む中で早期の成長加速は見込みにくい。ただし、インフレ率の低下が緩やかに実質ベースでの回復を促すと見られる。また、24年後半から25年にかけてECBが利下げに転じることも景気の下支えになるだろう。

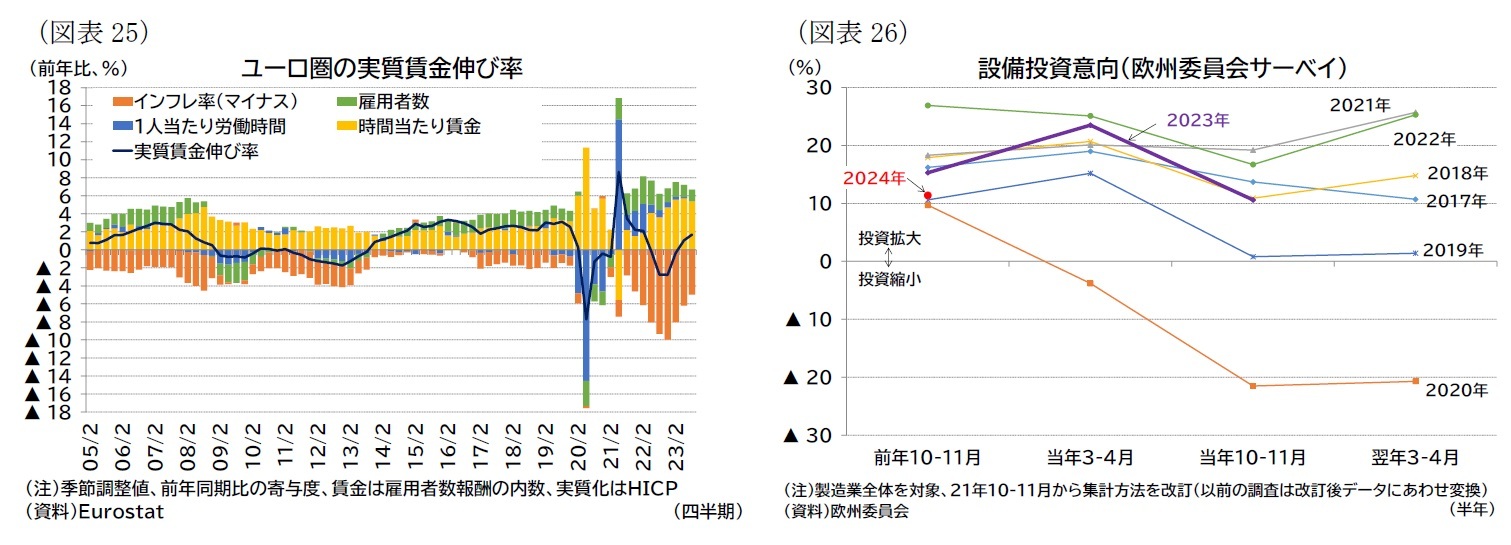

消費については、インフレ率が急速に低下傾向したことで実質所得環境が大幅に改善した。7-9月期は、雇用者全体の実質賃金総額が前年比プラスとなっただけでなく、1人あたりの実質賃金伸び率もプラス転嫁した(図表25)。景況感の悪い状況が続いているため、「過剰貯蓄」のバッファーが取り崩されて消費が活性化することも見込みにくいが、実質ベースでの緩やかな改善が続くと見られる。

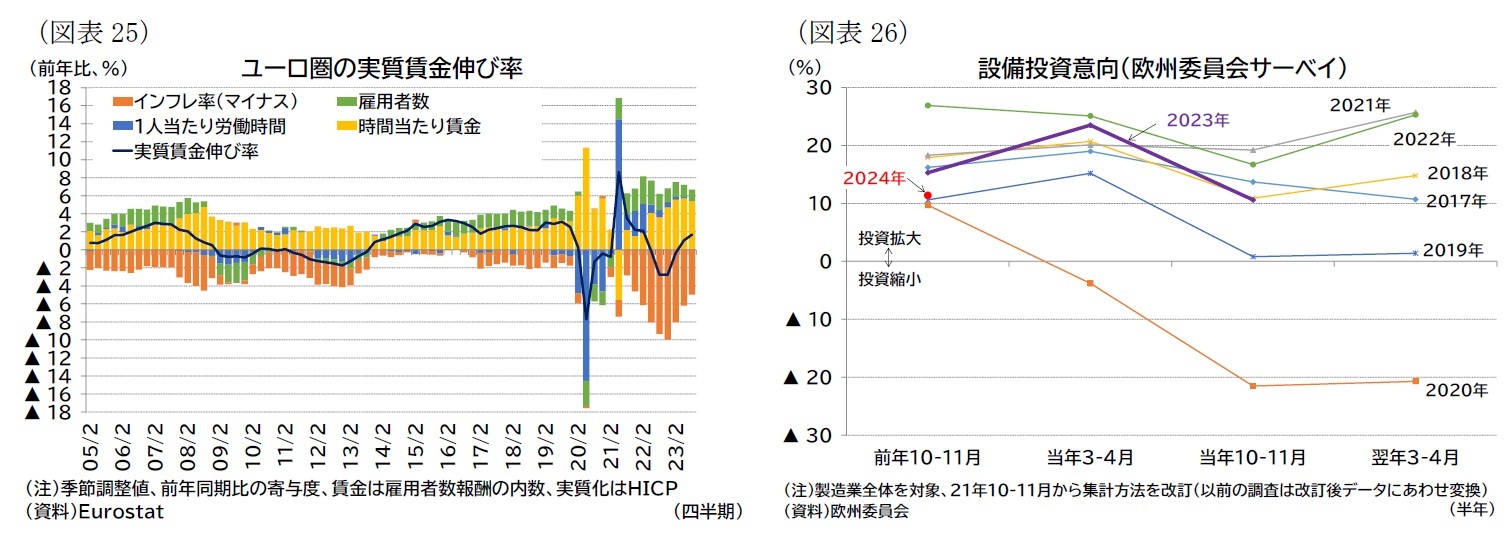

投資については、企業の財務状況が安定しているなかで、グリーン化・デジタル化に対する需要が引き続き伸びを主導するだろう。24年および25年については23年並みのRRF(復興・強靭化ファシリティ、復興基金の中核)からの資金受領を期待でき、投資の下支えになる。ただし資金調達環境がタイト化するなか、企業の投資拡大意向が縮小している(図表26)。10-11月時点での23年の投資拡大見込みは3-4月時点における予定よりも縮小しており、24年の予定についても消極化している。そのため投資の伸びはごく緩やかなものにとどまるだろう。

域外経済については、当面、期待できない状況が続くと見ている。最大の輸出相手国である米国では中銀の金融引き締めによる成長率の低下、中国も不動産不況などによる内需の低迷が見込まれることから、輸出のけん引役が不在の状況が続くと予想される。

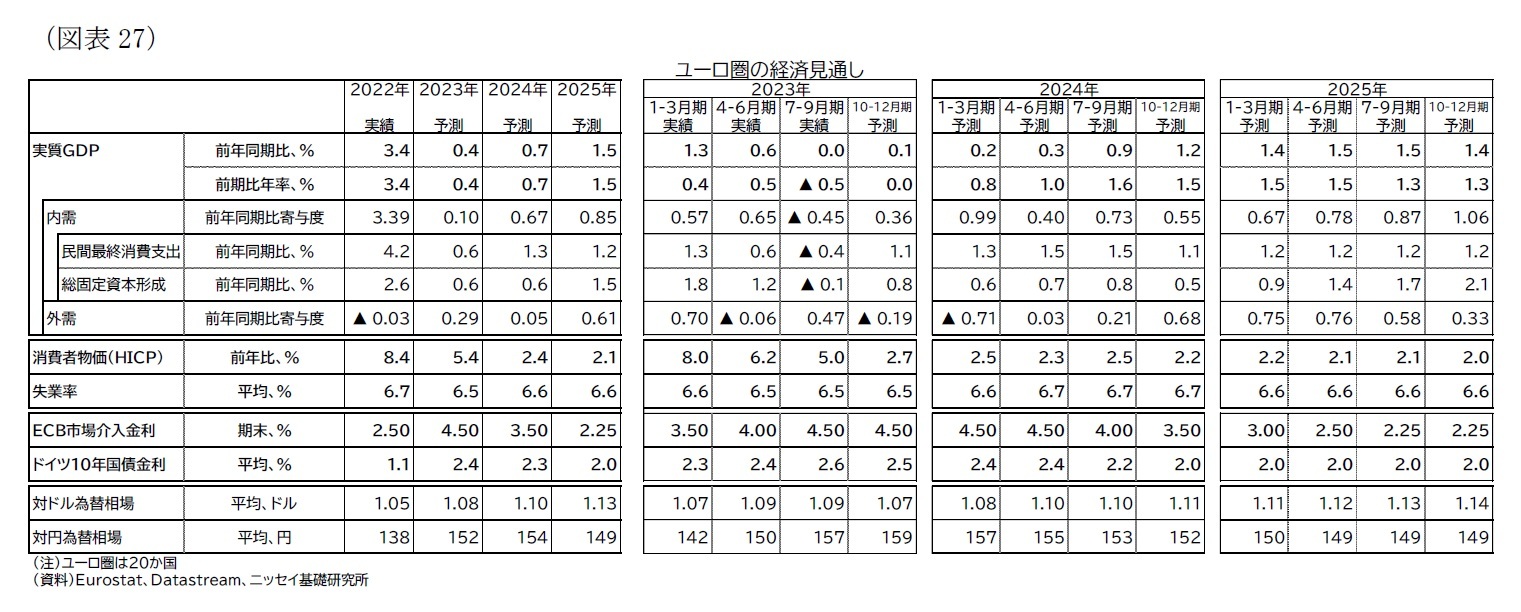

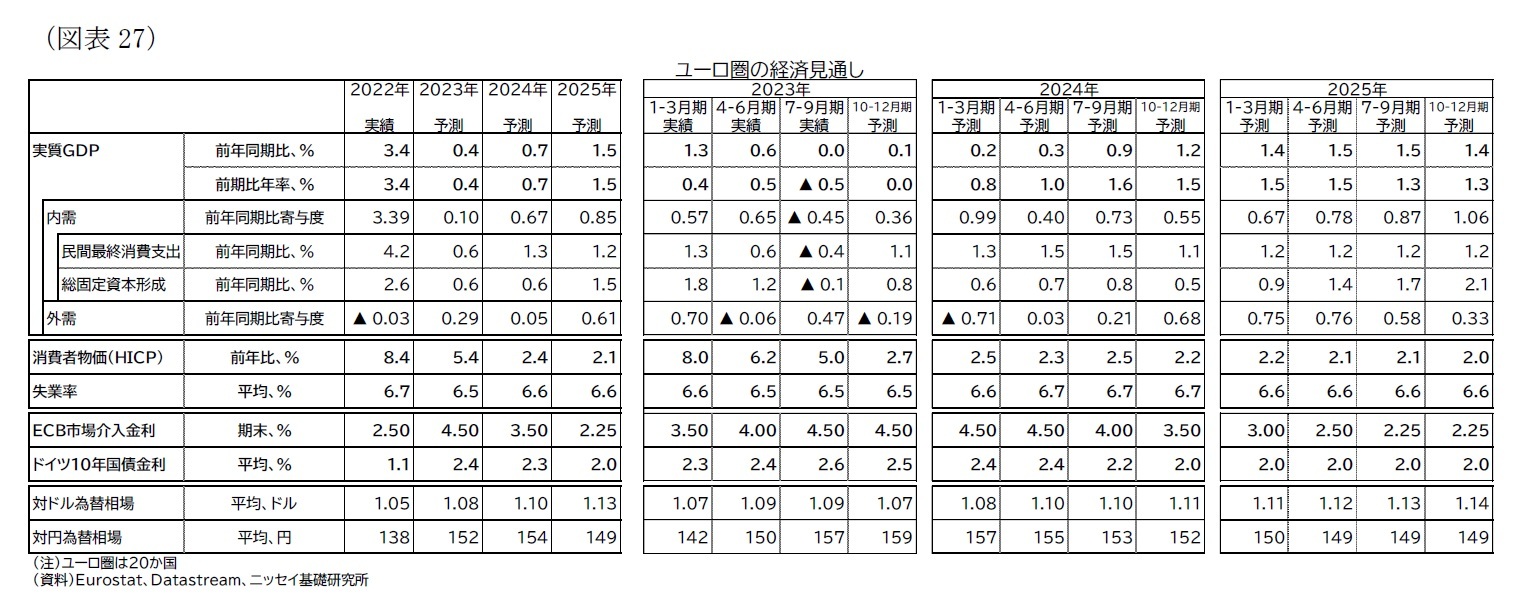

上記を踏まえれば、ユーロ圏経済の力強い加速は期待できない状況が続きそうだが、インフレ率の低下にあわせる形での緩やかな成長は達成できると考える。暦年でみた欧州経済の成長率は23年0.4%、24年0.7%、25年1.5%になると予想する(図表27)。

投資については、企業の財務状況が安定しているなかで、グリーン化・デジタル化に対する需要が引き続き伸びを主導するだろう。24年および25年については23年並みのRRF(復興・強靭化ファシリティ、復興基金の中核)からの資金受領を期待でき、投資の下支えになる。ただし資金調達環境がタイト化するなか、企業の投資拡大意向が縮小している(図表26)。10-11月時点での23年の投資拡大見込みは3-4月時点における予定よりも縮小しており、24年の予定についても消極化している。そのため投資の伸びはごく緩やかなものにとどまるだろう。

域外経済については、当面、期待できない状況が続くと見ている。最大の輸出相手国である米国では中銀の金融引き締めによる成長率の低下、中国も不動産不況などによる内需の低迷が見込まれることから、輸出のけん引役が不在の状況が続くと予想される。

上記を踏まえれば、ユーロ圏経済の力強い加速は期待できない状況が続きそうだが、インフレ率の低下にあわせる形での緩やかな成長は達成できると考える。暦年でみた欧州経済の成長率は23年0.4%、24年0.7%、25年1.5%になると予想する(図表27)。

インフレ率は23年で5.4%、24年2.4%、25年2.1%と予想する(表紙図表2、図表27)。

総合インフレ率は足もとで大幅に低下したものの、今後はエネルギー価格のマイナス寄与が縮小していくと見られることから、一段の低下は難しくなるだろう。サービスインフレや賃金、基調的なインフレ率にもピークアウトの兆しが見られるが、妥結賃金上昇率は24年も4%前後の高さを維持すると見られ、今後の低下スピードはあくまでもゆっくりとしたものになると予想する。その結果、2%台での推移は続くが、24年末までは2%目標の達成には至らないと予想している。

ECBは、24年前半までは賃金交渉の結果を見極めるために、様子見姿勢を続けると見られる。メインシナリオでは賃金上昇圧力がやや強い状況が継続すると見ているため、ECBが利下げに転じるのは24年下半期になり、利下げも段階的に進められると予想する。政策金利はECBの市場介入金利(MRO、主要レポ金利)で23年末4.5%、24年末3.5%、25年末2.25%と予想している(預金ファシリティ金利では23年末4.0%、24年末3.0%、25年末1.75%)。

ドイツ10年債金利は、23年平均2.4%、24年平均2.3%、25年平均2.0%での推移すると予想している(表紙図表2、図表27)。PEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、24年6月には欧州議会選挙が予定されている。引き続き中道右派(EPP:欧州人民党)や中道左派(S&D:社会民主進歩同盟)を中心とした親EU政党が多数派を占めると見られる。一方、前回19年の選挙で票を伸ばした環境・地域主義政党(Green/EFA:緑の党・欧州自由連合)や中道リベラル派(Renew Europe:欧州刷新)は票を減らす見通しであり、替わってEU懐疑派がどの程度議席を伸ばすのかが注目される。

選挙後には新体制の欧州委員会が発足するが、メインシナリオでは現在のフォンデアライエン委員長の下で進められているグリーン化(欧州グリーンディール)やデジタル化といった政策路線が引き続き継続されると想定している。

総合インフレ率は足もとで大幅に低下したものの、今後はエネルギー価格のマイナス寄与が縮小していくと見られることから、一段の低下は難しくなるだろう。サービスインフレや賃金、基調的なインフレ率にもピークアウトの兆しが見られるが、妥結賃金上昇率は24年も4%前後の高さを維持すると見られ、今後の低下スピードはあくまでもゆっくりとしたものになると予想する。その結果、2%台での推移は続くが、24年末までは2%目標の達成には至らないと予想している。

ECBは、24年前半までは賃金交渉の結果を見極めるために、様子見姿勢を続けると見られる。メインシナリオでは賃金上昇圧力がやや強い状況が継続すると見ているため、ECBが利下げに転じるのは24年下半期になり、利下げも段階的に進められると予想する。政策金利はECBの市場介入金利(MRO、主要レポ金利)で23年末4.5%、24年末3.5%、25年末2.25%と予想している(預金ファシリティ金利では23年末4.0%、24年末3.0%、25年末1.75%)。

ドイツ10年債金利は、23年平均2.4%、24年平均2.3%、25年平均2.0%での推移すると予想している(表紙図表2、図表27)。PEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、24年6月には欧州議会選挙が予定されている。引き続き中道右派(EPP:欧州人民党)や中道左派(S&D:社会民主進歩同盟)を中心とした親EU政党が多数派を占めると見られる。一方、前回19年の選挙で票を伸ばした環境・地域主義政党(Green/EFA:緑の党・欧州自由連合)や中道リベラル派(Renew Europe:欧州刷新)は票を減らす見通しであり、替わってEU懐疑派がどの程度議席を伸ばすのかが注目される。

選挙後には新体制の欧州委員会が発足するが、メインシナリオでは現在のフォンデアライエン委員長の下で進められているグリーン化(欧州グリーンディール)やデジタル化といった政策路線が引き続き継続されると想定している。

(リスク:成長率は下方、インフレは上下双方にリスク)

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクとしては、金融引き締めの長期化に伴う金融システムリスクの顕在化や実体経済の想定以上の減速、域外需要の悪化が挙げられる。

金融システムリスクについては、ユーロ圏金融機関の健全性は高まっているが、景気減速を受けて不良債権が増加する可能性がある。オーストラリアの不動産大手シグナの経営破綻12はその一例と言える。ユーロ圏金融機関の健全性は高いことから、メインシナリオでは実体経済への影響は限定的と考えているが、ノンバンクなど相対的に規制の緩い金融機関を中心に金融引き締めにより、ストレスが強まり経営が悪化する可能性がある。また、商業用不動産をはじめとした不振業種で経営不振に陥る企業が増加することで、直接的に経済への下押し圧力が強まる可能性がある。

域外経済では、米国の金融引き締めの影響で想定以上に経済が悪化する、中国の不動産不況が深刻化し需要が停滞するといったことがリスクになるだろう。

インフレについては、上振れリスクとして、これまでと同様、エネルギー需要の高まりとそれに伴う価格高騰、賃金上昇圧力が持続しインフレ率の低下ペースが遅くなるリスクが挙げられる。

エネルギー需要の高まりについては、厳冬やLNG輸入の大きいアジアでの需要増加がリスクとなる。ウクライナや中東など地政学的な緊張が高まり、価格が再上昇するリスクもある。また、農作物価格に関しても、地政学的要因、輸出規制、気候要因で価格の上昇圧力が強まる可能性がある。

賃金については、24年以降も労働者の賃上げ要求が強い状況が続き、企業でも強気の価格転嫁姿勢が続く場合、景気減速感が強まるなかでも、インフレの低下スピードがごく緩やかとなるリスクがある。

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクとしては、金融引き締めの長期化に伴う金融システムリスクの顕在化や実体経済の想定以上の減速、域外需要の悪化が挙げられる。

金融システムリスクについては、ユーロ圏金融機関の健全性は高まっているが、景気減速を受けて不良債権が増加する可能性がある。オーストラリアの不動産大手シグナの経営破綻12はその一例と言える。ユーロ圏金融機関の健全性は高いことから、メインシナリオでは実体経済への影響は限定的と考えているが、ノンバンクなど相対的に規制の緩い金融機関を中心に金融引き締めにより、ストレスが強まり経営が悪化する可能性がある。また、商業用不動産をはじめとした不振業種で経営不振に陥る企業が増加することで、直接的に経済への下押し圧力が強まる可能性がある。

域外経済では、米国の金融引き締めの影響で想定以上に経済が悪化する、中国の不動産不況が深刻化し需要が停滞するといったことがリスクになるだろう。

インフレについては、上振れリスクとして、これまでと同様、エネルギー需要の高まりとそれに伴う価格高騰、賃金上昇圧力が持続しインフレ率の低下ペースが遅くなるリスクが挙げられる。

エネルギー需要の高まりについては、厳冬やLNG輸入の大きいアジアでの需要増加がリスクとなる。ウクライナや中東など地政学的な緊張が高まり、価格が再上昇するリスクもある。また、農作物価格に関しても、地政学的要因、輸出規制、気候要因で価格の上昇圧力が強まる可能性がある。

賃金については、24年以降も労働者の賃上げ要求が強い状況が続き、企業でも強気の価格転嫁姿勢が続く場合、景気減速感が強まるなかでも、インフレの低下スピードがごく緩やかとなるリスクがある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年12月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-インフレ低下も、早期の成長加速は見込めず】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-インフレ低下も、早期の成長加速は見込めずのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.